人工智能时代审计人员面临的机遇与挑战

2020-04-18 23:23杨扬

国际商务财会 2020年11期

杨扬

【摘要】人工智能在注册会计师行业的应用,给审计人员的工作带来了翻天覆地的变化,四大会计师事务所相继开发的财务机器人,使传统审计工作中流程化的重复性强的工作岗位被机器所替代,逐步实现审计工作自动化。文章立足于四大会计师事务所,分析人工智能技术在审计工作中的应用情况以及对审计工作的影响,解析人工智能下的审计作业模式,进而分析审计人员所面临的机遇和挑战,以期为审计人员了解今后的工作重心和工作方式提供参考。

【关键词】人工智能;审计;四大会计师事务所

【中图分类号】F233;F239

★基金项目:2018年山西省哲学社会科学课题“基于区块链的审计信息化建设研究”阶段性成果,项目编号:2019B446。

一、引言

随着人工智能在各行各业的应用,注册会计师行业也开始了人工智能技术的探究。注会行业的“领头羊”四大会计师事务所率先展开了人工智能的探索和实践。2016年德勤宣布与人工智能企业Kira Systems展开深入合作,研发出德勤财务机器人,自此拉开了注会行业人工智能的序幕。随后,普华永道紧跟其脚步也公布了关于应用财务机器人的解决方案,将传统审计工作中流程化的重复性强的工作借助财务软件来完成,以实现审计工作的自动化。同年6月,安永和毕马威也相继推出了智能机器人产品,基于人工智能技术的机器人自动化服务,大幅缩减了审计人员的工作量,提高了工作效率。人工智能正在审计领域中逐步渗透,不但克服了传统审计询证函的误差问题,还大大缩短样本函证的时间,同时通过对大数据的挖掘和分析,在审计工作中建立分析模型,提高风险预测的能力[1]。纵观注会行业和事务所的发展历程,审计工作从传统的完全手工模式,到“互联网+”审计,再到大数据审计,进一步发展到区块链、人工智能审计,人工智能技术的应用是整个审计行业的发展需求。

二、人工智能与审计

(一)人工智能的定义

人工智能技术(Artificial Intelligence,简称AI),早在1955年就已经作为一个研究领域被推出。由学者J.McCarthy、M.L. Minsky、N.Rochester和C.E. Shannon共同撰写的“人工智能达特茅斯夏季研究项目提案”是人工智能最早的溯源。随后,John McCarthy在1956年的一次学术讨论会议中正式提出了“人工智能”一词,并解释为“制造智能机器的科学和工程”。

对于人工智能的定义,学术界尚未有统一的界定。在2018年中国电子技术标准化研究院发布的人工智能标准化白皮书中,将人工智能定义为借助数字计算机及受其控制的机器设备对人类的智能进行模拟,并将模拟行为进行延伸和扩展,以达到对知识的获取和对环境感知的目的,它是一系列理论、方法、技术及应用系统的统称,意在通过对知识的应用获得最佳结果。人工智能的本质是人类设计和开发的以数据为基础的计算,能够模仿人类对感知的外界环境作出反应,最终实现与人类的交互和互补,达到为人类服务的目的。

(二)人工智能在审计中应用

在审计领域,不同于大数据、区块链等新技术,人工智能在审计相关学科中的研究早在1959年FASB(财务会计准则委员会)的前身会计原则委员会成立之前就开始了。在注会行业的“领头羊”四大会计师事务所的带领下,人工智能技术正在逐步影响着审计工作(如表1所示)。2016年德勤宣布在其财务领域引入人工智能技术,随后,毕马威与IBM签署了“参与协议”,致力于审计流程的自动化。四大会计师事务所不约而同增加人工智能技术的投入,借助人工智能搭建 “云审计”平台。

德勤是四大事务所中知名度最高且规模最大的公司,旗下有提供审计、战略咨询和税务筹备相关服务的专业公司。德勤将人工智能的重点放在审计流程方面,运用技术合作的方式为用户提供解决方案。Lease Point是通过与IBM TRIRIGA合作,利用德勤的租赁知识指导人工智能系统,为终端用户提供技术解决方案;可视化资产检查也是通过与IBM合作,使用其Maximo技术,达到改善资产检查的目的。此外德勤还为Deloitte Catalyst这家全球咨询巨头公司提供资金,致力于将人工智能技术转化为客户公司的实际业务解决方案。截止2019年,德勤实现了会计、税务、审计等工作中人工智能技术的引入,利用文件审查平台将审计人员从大量的阅读工作中解放出来,在很大程度上提高了审计工作效率。

安永作为一个在不同国家独立运作的公司,是全球最大的专业服务提供机构之一,同时为客户提供保证、审计、税务和咨询服务。安永的人工智能技术主要应用于租赁合同的分析,可以方便快捷地从合同中获取相关信息,以充分了解租赁合同何时开始生效、何时续约、何时终止等信息,并对租赁合同的支付金额实时监控。目前,安永的人工智能技术正在转向为彻底实现审计流程自动化而服务,意在提高对审计流程中的文件进行审查的效率,讓审计人员将更多的精力转移到审计职业判断和审计分析上。通过使用自己专有的机器人过程自动化(RPA)系统,安永已经可以自动执行日常任务;推出了人工智能概念验证项目。

普华永道作为按收入计算的全球第二大专业服务公司,旗下的科技公司GL.ai于2017年被International Accounting Bulletin授予“年度审计创新奖”。GL.ai研发的人工智能系统使用强化学习等人工智能技术,可以在每次审计中不断学习,从而增强自身能力,目前已经接受了来自加拿大、德国、瑞典和英国审计数据的训练。普华永道还在自然语言处理(NLP)方面进行了大量投资;分析了金融服务行业人工智能自动化问题,认为在不同经济地区,人均国民生产总值的增长率将归因于人工智能。

毕马威注重原型开发和新兴人工智能应用程序的创新,建立了名为KPMG Ignite的人工智能工具组合,组合的工具可以借助人工智能聚合器兼容目前市面的互联网技术基础架构,旨在指导客户公司的工作,利用人工智能技术分析和提取租赁或投资协议中的信息。其人工智能技术的业务流程包括:呼叫中心分析引擎;人工智能异常事件预测工具;文件合规评估引擎。为了借助 IBM Watson实现审计相关流程的自动化,毕马威于2016年与IBM签署了“参与协议”。

通过分析和对比不难发现,人工智能正在融入四大会计师事务所的业务核心,在人工智能技术投入方面,四大也呈现逐渐增加的趋势。目前人工智能技术可以提高流程效率,增强审计能力,帮助审计人员更快地了解客户,为其提供更高价值的服务。与此同时,人工智能技术改变了审计人员对非结构化数据的理解方式,简化审计流程,帮助审计人员进行重大决策,帮助客户从关键的企业信息中获得新的见解[3]。

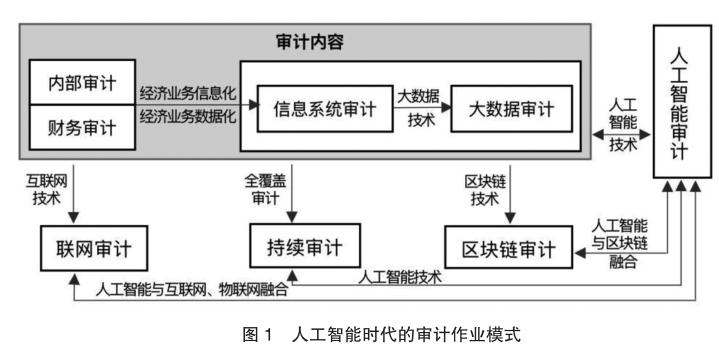

三、基于人工智能技术的审计作业模式

将人工智能技术应用于审计工作流程,使传统审计中手工完成的审计工作嵌入到自动化系统之中,改变了传统审计工作耗时长、范围小、效率低的现状。与此同时,人工智能下的审计模式改变了审计测试的范围和方法,从而提高了审计效率和审计质量。

基于人工智能技术的审计作业模式(如图1所示),不同于传统审计,将实现机器与人工协同工作的作业模式。人工智能下的审计内容由传统审计的内部控制审计和财务审计数据转变为信息系统及底层数据审计,从而将审计人员从繁杂的重复性工作中解放出来,转而学习更高级的数据分析技术[4]。借助互联网技术逐步实现联网审计,能够保证财务数据的全覆盖审计,进一步实现持续审计,随着区块链和人工智能技术的发展,各种技术的融合将成为人工智能时代审计工作的发展趋势。

事务所可以在全新的审计作业模式下,通过构建审计平台借助人工智能技术设计工作规则,将会计和财务的基础数据录入审计平台,随后开展审计流程,协调审计人员和审计对象的协同服务,最后借助审计平台出具事务所预期的审计结果[5]。除此之外,事务所还可以通过在审计平台输入相应的指令,完成需要进行比较、测试和汇总的审计工作,便于审计人员对基础数据进行精准测评,从而评估审计风险。在审计平台的构建和应用方面,德勤2019年推出的财务机器人“小勤人”,已经应用于我国多家银行的内部审计工作中,实现了持续获取审计证据的自动化程序,审计工作底稿填制的自动化程序,以及审计项目管理程序和审计文档审阅程序的应用,使相关工作人员重复性强、分析性低且枯燥乏味的工作量大幅减少[6]。

现阶段,虽然人工智能技术已被广泛应用于审计领域,但依旧处于弱人工智能时代,一些需要经验累积和职业判断的综合性强的分析工作和决策性工作人工智能还无法取代。未来,当人工智能技术发展趋于成熟,人员和机器智能化协同工作的审计模式,将使得审计工作由目前的部分流程自动化转为所有审计流程全面自动化,实现真正意义上的人工智能审计。

在实现审计流程全面自动化的过程中,我们应该分析在审计工作中完全依赖机器智能进行决策的程度,每个接受人工智能解决方案的事务所都应关注其对工作环境中相关人员的影响。四大巨头能够引起更多关注的原因,在于事务所的业务核心是人,而很多专家认为注会行业通过自动化大规模颠覆的时机已经成熟。目前,四大正在研究岗位自动化的问题,这将意味着审计流程全面自动化将逐步完全代替审计人员的工作。

四、人工智能技术给审计人员带来的机遇与挑战

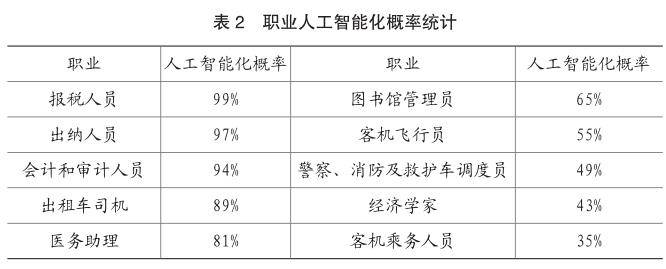

人工智能技术的引入,冲击最大的是人员的就业情况,早在2013年就有研究数据显示,近五成职业将在未来十到二十年受到人工智能化的影响而被淘汰,而会计和审计职业的相关人员被取代的可能性则超过了90%(如表2所示),2017年普华永道的进一步研究表明,在未来的二十年会计和审计行业实现自动化的概率高达97.5%[7]。调查发现,人工智能技术应用于会计师事务所能够完成库存清点、固定资产检查、阅读和检查合同及其他文件等工作。人工智能时代的来临,对审计人员提出了新的要求,带来机遇的同时也带来了挑战,我们需要反思并转变对审计工作的认识,以适应未来的职业需求。

(一)人工智能给审计人员带来的挑战

1.审计工作中人员结构发生了变化

人工智能强劲的发展势头,带来的必将是底层工作岗位需求的急速下降,审计人员也难逃这场变革带来的冲击。2017年AI机器人索菲亚成为第一个拥有公民身份的机器人,获得了沙特国籍,由此引发了企业是否可以雇佣机器人的思考。基于人工智能的审计作业模式,机器人与人类协同工作,审计工作中人员结构的变化,改变了审计劳动市场的结构,技术含量低的重复性工作被机器人所代替,从而使大量技术型的审计人员面临失业。

与传统审计相比,机器对数据的处理速度是人类大脑的数百倍,目前事务所的审计工作中与计划阶段、风险评估和完成阶段相关的技术型工作已经被人工智能技术逐步取代,在很大程度上提升了审计工作效率。为了应对人工智能发展对审计人员带来的挑战,事务所将提供更多新兴岗位,审计数据分析师将会成为审计人员最终的归宿。当不同领域的人工智能技术实现整合运用,真正实现人工智能化社会时,审计行业的岗位可能将有90%被机器取代,人工智能下的审计行业仅留技术开发人员和审计规则制定人员即可全面运转[8]。

2.审计人员技能和知识结构的要求发生了变化

虽然目前人工智能技术还不能实现机器人代替审计人员作出审计判断,审计工作中的职业判断以及审计报告的工作还需要审计人员来做,但并不意味着审计人员永远不可能被机器人完全取代。随着人工智能技术的不断发展,利用数据处理器将复杂的审计工作碎片化、数据化,逐步将其分解为很多个技术性的工作,从而实现审计工作的全面智能化。

人工智能技术的引入降低了事务所对审计人员低端技能的要求,也对审计人员的技能和知识结构提出了新的要求,这些变化逐步降低了对会计和审计专业人才的需求,却增加了数理统计和计算机技术人才的需求,在人才招聘时也将优先录用综合型人才。由此,进一步对高校人才培养提出了新的要求,会计、审计专业课程的设置将围绕人工智能下对审计人员的要求来进行,复合型专业逐步占据高校人才培养的主要地位,对会计、审计专业人才的培养,除了注重基本专业知识外,应当扩展计算机、统计学、数據分析等技能的培养,以应对人工智能技术对审计行业带来的冲击。

3.审计人员工作重心和工作关系发生了变化

人工智能技术改变了审计工作中岗位的职能和属性,使审计人员的工作重心发生了变化。人工智能时代审计人员的工作重心将转移到“关系”的维护上,包括与工作人员和智能机器人的关系。审计人员将进行更高级的审计分析工作,机器人将替代低成本的劳动力完成枯燥复杂的重复性工作,对人员的培训和对机器的程序设置,都将成为今后审计的工作重心。人工智能的发展不仅对低端的服务型和技术性岗位产生颠覆性的影响,也将会逐步影响到事务所各个层次的人才。随着更多的审计人员岗位被人工智能所替代,事务所有必要重新构建人力资源架构,未来事务所中的员工关系管理将不仅仅是针对人员和人员之间关系的管理,还会涉及对人工智能的管理,以及人员与人工智能产物的层级关系和伦理关系的管理。

(二)人工智能时代审计人员的机遇

1.有助于审计人员自身职业素养的提升

人工智能在审计领域的不断深入,对审计人员提出了更高的要求,促使审计人员在不断提升专业技能的同时,提高职业素养。人工智能时代下的审计人员需要更强的分析能力,以及娴熟的计算机和信息技术相关技能,为了培养专业知识充实、业务技能强大的高素质审计人员队伍,事务所和审计部门将会在人才培养和技能提升方面加大投入,对审计人员而言,这将是提升自己的好时机,通过培训和交流等活动充实自己,以应对新时代的审计工作模式。

2.促进审计人员沟通和分析能力的提升

人工智能技术终究是为人类服务而诞生的,目前的人工智能能够借助程序对人类的行为进行模仿,将审计工作中机械性和重复性的工作代替,处理大部分的日常性工作,但是人工智能不能替代人为感知,没有处理人际关系的能力,且尚未达到人与人之间沟通的紧密程度。然而,审计工作恰恰是一个不断沟通的过程,从计划阶段的审计风险的评估,到实施阶段审计程序执行的有效性、审计证据获取的恰当性等,再到完成阶段审计报告所呈现的审计问题,都需要审计人员之间以及审计人员和被审计单位之间的沟通,这些沟通人工智能还不能实现。因此,审计人员的沟通能力和分析能力就显得尤为重要。审计工作中涉及到人员之间的沟通和审计职业判断的内容,需要凭借审计人员多年的工作经验来解决,审计判断和分析能力的提升有助于解决人工智能缺乏审计应变能力的问题。

五、结语

人工智能背景下,借助审计平台的信息系统审计和数据审计已成为审计行业发展的必然趋势。将人工智能技术应用于审计领域,对审计人员而言是一把双刃剑,带来挑战的同时也存在着机遇。人工智能下的审计要求审计人员更新专业知识,提升专业素养,对重复性强的技术类工作不再做要求,审计人员应提升应对及识别风险的能力,以快速适应人工智能时代审计工作环境。

主要参考文献:

[1]陈伟.基于RPA的审计机器人:机遇、挑战与方法[J].中国注册会计师,2020,(10):112-115.

[2]陈波.人工智能技术的发展对审计工作影响的思考[J].财会研究,2020,(08):69-72.

[3]戚蓓蓓.基于人工智能视角的财务机器人流程自动化应用探析[J].财务与会计,2018,(17):58-59.

[4]刘杰,廖捷,董海云.人工智能与审计变革[J].财会通讯,2019,(13):19-25.

[5]李宜,彭子恩.人工智能对注册会计师审计的影响研究[J].全国流通经济,2020,(04):172-173.

[6]GAO. TechnologyAssessment: Artificial Intelligence:Emerging Opportunities, Challenges, and Implications. 2018.

[7]殷红.“互联网+”人工智能环境下会计师事务所智力资本信息披露研究[J].中国注册会计师,2018,(11):60-64.

[8]傅钧彪,楼诗景,陈可,林小靓.人工智能对注册会计师行业的用工影响及应对措施——以天健会计师事务所的人才选录为例[J].中国注册会計师,2018,(11):31-34.

猜你喜欢

科学Fans(2019年6期)2019-07-26

商界(2019年12期)2019-01-03

IT经理世界(2018年20期)2018-10-24

小康(2017年16期)2017-06-07

商(2016年27期)2016-10-17

南风窗(2016年19期)2016-09-21

南风窗(2016年19期)2016-09-21

企业导报(2016年10期)2016-06-04