对自持物业权益型资产证券化的研究

2020-04-18 23:23王立群赵文勇王亚琴

国际商务财会 2020年11期

关键词:资产证券化

王立群 赵文勇 王亚琴

【摘要】近年来,部分企业通过金融产品调节工具进行降杠杆,如发行ABS进行资产出表,在“优先级差额支付”“认购次级”等条件下资产出表会计安排,还有使用调节权益科目的工具,包括公私募永续债和并表基金工具,同时还出现了并表CMBN/CMBS,在设计并表ABS/ABN产品时对ABS和并表基金进行了有效融合。文章结合并表CMBN/CMBS,通过结构设计对自持物业资产实现权益型资产证券化,对企业盘活自持资产,压减资产负债率,降低融资成本提供了参考。

【关键词】自持物业;资产证券化;财务影响;资产支持专项计划

【中图分类号】F832.51

一、自持物业权益型资产证券化产品由来

自持物业是相对于销售物业而言,是指企业对于位置很好,投资回报率高的资产,通过持有不销售方式,持续收回经营回报。自持物业多见于房地产开发企业,包括有写字楼、酒店、长租公寓等,一些地方政府要求配建的各种产业園、研发中心及养老文旅等配套设施也属于自持物业范围。

资产证券化是指以特定资产未来产生稳定现金流作为偿付支持,通过特殊目的载体进行信用增级,再由特殊目的载体以该特定资产的现金流为基础发行资产支持证券的融资行为。自持物业作为特定资产,通过有效运营保证了现金流的稳定实现和不断增长,从而具备了资产证券化发行的必要条件。就自持物业而言,当物业处于重点城市、核心区域、成熟运营、租约稳定,则可采取CMBS(商业地产抵押贷款支持票据)、ABN(资产支持票据)、ABS(资产支持计划)、类REITs等形式进行融资,但是,与经营性抵押贷款基本一样,都会引发资产负债率上升。因此如何将自持资产证券化记入会计权益,形成自持资产权益性资产证券化安排,构建并表类资产证券化的金融产品,是值得研究和探索的方向。自持资产权益型证券化应具备以下三个基本特点:一是资产为自持经营,能够提供持续增长的经营收益;二是通过结构设计在资本市场发行证券获得投资人的投资;三是在会计核算上具备并表的条件,从而降低资产负债率。

二、并表交易结构

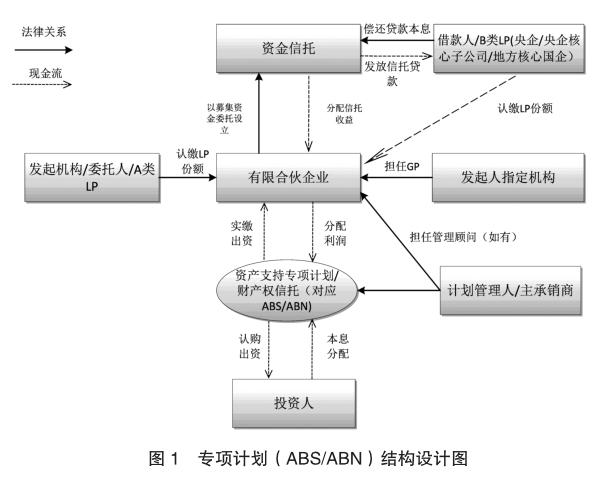

并表ABS/ABN产品交易结构,其核心目的是在保证证券产品的债务性基础上能为发行人补充资本,因此采用三层SPV结构,第一层是发行SPV,用来对应ABS的资产支持专项计划或对应ABN的财产权信托;第二层是投资型有限合伙企业,即以往典型“并表基金”的结构,供发行人并表;第三层是资金信托,能够向发行人发放信托贷款。其中,证券层和信托贷款层均为债务性,有明确的到期日和待偿本息安排,有限合伙层面通过合伙协议设置投资限制,约束资金用途。从具体形式来看,该产品基础资产为外部投资人和发行人共同平层出资的有限合伙基金份额;底层资产为有限合伙企业的投资标的,即向发行人发放的一笔贷款到期日和上层证券到期日相配套的信托贷款;外部投资人出资由募集ABS/ABN完成,具有明确的到期期限。如图1所示。

交易结构风险点主要存在于:由于需要满足补充资本的会计要求,有限合伙层面的交易结构要求具有自主投资权限的情况,因此理论上存在底层信托贷款到期后,有限合伙不向证券层分配的风险。但是考虑到底层资产是向发行人发放的、具有明确本息偿还安排的贷款债务,信托贷款到期后,如不向证券层面分配回流现金会最终触发ABS/ABN标准化证券违约,进而引发对违约事件的公开披露。由于交易结构中通常会存在保证分配现金流的增信措施,在发行人主体信用资质好、现金流稳定、履约意识强的情况下,由交易结构设计带来违约的可能性并不高。

三、案例设计

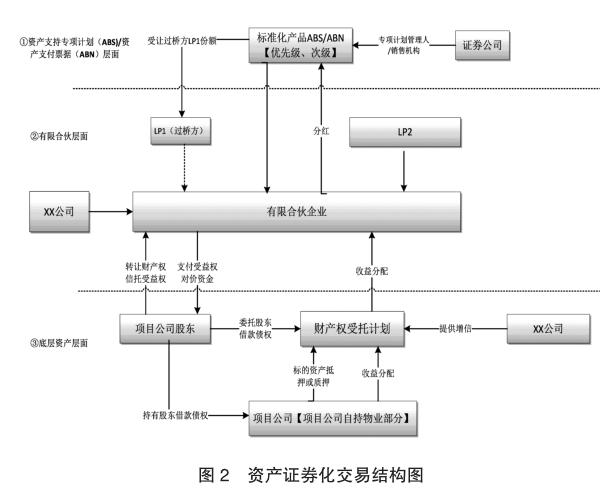

房地产企业具有自持物业的天然条件,自持物业在运营中租金优势明显,以往的通过经营抵押贷款盘活资金模式难以满足房地产企业需求,因此将自持物业设为标的资产,通过结构化设计发行权益型资产证券化产品(ABS/ABN),引入资本市场权益类资金,实现在融通资金的同时降低资产负债率。具体交易设计如图2所示。

(一)交易结构

整个交易结构分为三层,即上层资产支持专项计划(ABS)/资产支持票据(ABN);中层有限合伙企业;底层自持商业物业所在的项目公司。具体交易安排如下:

1.建立有限合伙企业。由资产权益人安排金融机构担任GP,金融机构指定基金管理公司担任LP1(过桥方),原始权益人或其指定关联方担任LP2共同设立有限合伙企业。其中LP1(过桥方)认缴优先级有限合伙份额,LP2认缴劣后级有限合伙份额。

2.当LP1(过桥方)的有限合伙份额形成后,由证券公司成立资产支持专项计划(ABS)/资产支持票据(ABN),受让LP1(过桥方)的全部有限合伙份额,成为有限合伙企业新任LP1。

3.证券公司作为资产支持专项计划(ABS)/资产支持票据(ABN)管理人及承销商在公开市场募集资金,实缴至有限合伙企业。原始权益人或其指定关联方同步将认缴资金实缴至有限合伙企业。

4.原始权益人与标的资产公司通过整租方式保证底层资产的现金流稳定性。

5.原始权益人将持有标的资产公司的股东借款债权委托给信托公司设立财产权信托计划,并获得财产权信托计划受益权。

6.有限合伙企业受让资产权益持有的财产权信托计划受益权后,将对应的对价资金支付原始权益人。

7.标的资产公司将自持物业产权抵押和股权质押信托计划,并通过信托计划向有限合伙企业进行分配收益;

8.原始权益人的股东作为增信机构向信托计划提供流动性支持或差额支付承诺等增信措施。

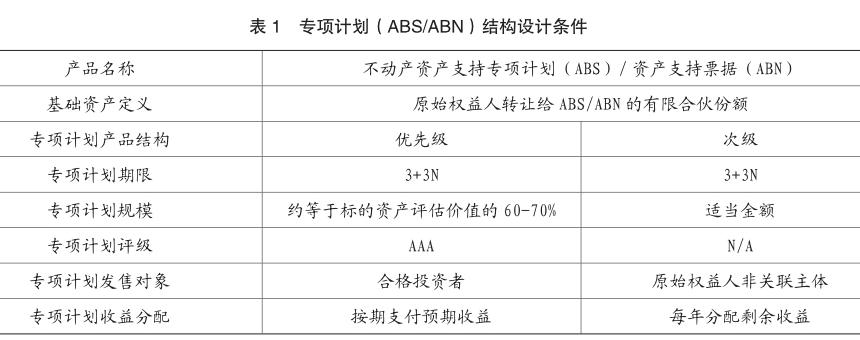

(二)ABS/ABN设计(如表1所示)

(三)会计处理

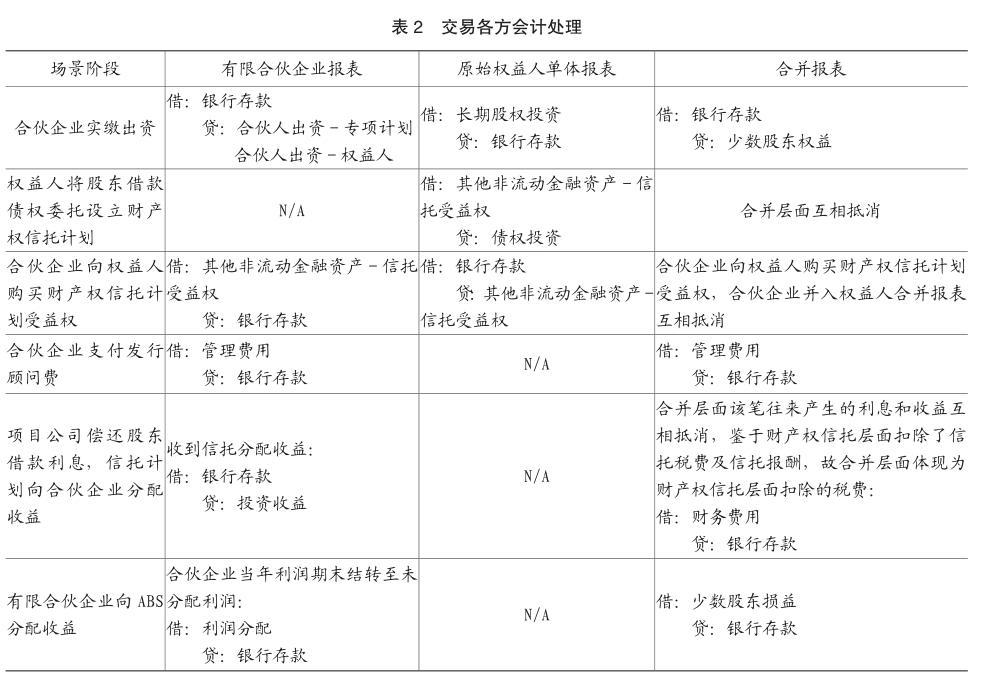

在有限合伙企业层面,通过原始权益人享有投资、收益分配等相关重大事项的决策权,以及结构化设置及协议条款安排,ABS/ABN向有限合伙企业实缴的有限合伙份额出资可以并入原始权益人少数股东权益科目,从而达到降低资产负债率的效果。具体会计处理如表2所示。

四、结语

综上所述,自持物业权益型资产证券化是利用金融工具的一种创新,从交易结构上看,能够达到风险隔离,增信和保障现金流满足投资人收益的需求;从经济实质上看,是通过支付一定经济成本,取得“租用”特定期限的权益资本;从盘活自持资产看,通过证券化方式将自持资产充分“变现”对企业带来效果明显。此外,该模式是基于自身基础资产和事务本质的逻辑而提出观点和设想,在实践中还需满足监管要求。

主要参考文献:

[1]李琪晔.商业地产中自持物业的资产证券化分析[J].中国商论, 2017,(35):2-2.

[2]段雯倩.企业表外融资形成的财务问题研究[J]. 商情, 2014,(24):1-1.

[3]叶志伟,陈子然.环保类PPP项目资产证券化风险研究[J].国际商务财会,2020,(8).

猜你喜欢

中国经贸(2016年21期)2017-01-10

经济研究导刊(2016年30期)2016-12-24

中国经贸(2016年19期)2016-12-12

商(2016年32期)2016-11-24

中国房地产·学术版(2016年10期)2016-11-18

大经贸(2016年9期)2016-11-16

财会学习(2016年19期)2016-11-10

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17