美德日韩4国长期护理保险制度对我国的启示

2020-04-10 06:28:08刘俊萍尹文强李玲玉陈钟鸣王日珍

卫生软科学 2020年4期

刘俊萍,尹文强,李玲玉,陈钟鸣,王日珍

(1.潍坊医学院公共卫生与管理学院,山东 潍坊 261053;2.国民健康社会风险预警协同创新中心,上海 200032;3.“健康山东”重大社会风险预测与治理协同创新中心,山东 潍坊 261053)

我国从2000年起已经进入老龄化社会,到2026年,老年人口将达3.1亿;到2050年,老年人口总量将超过4亿,约占世界老年人口总量的22.5%[1]。老年人口不断增多,老年人的养老和护理问题给家庭和社会带来了巨大的压力。美国、德国、日本、韩国4国已经建立了相对科学、成熟的长期护理保险制度,其建立和发展长期护理保险的成熟经验对我国发展长期护理保险有现实的借鉴意义,本研究拟通过分析比较美、德、日、韩4国的长期护理保险制度特点,提出完善我国发展长期护理保险的建议。

1 美德日韩4国长期护理保险制度及比较

1.1 背景

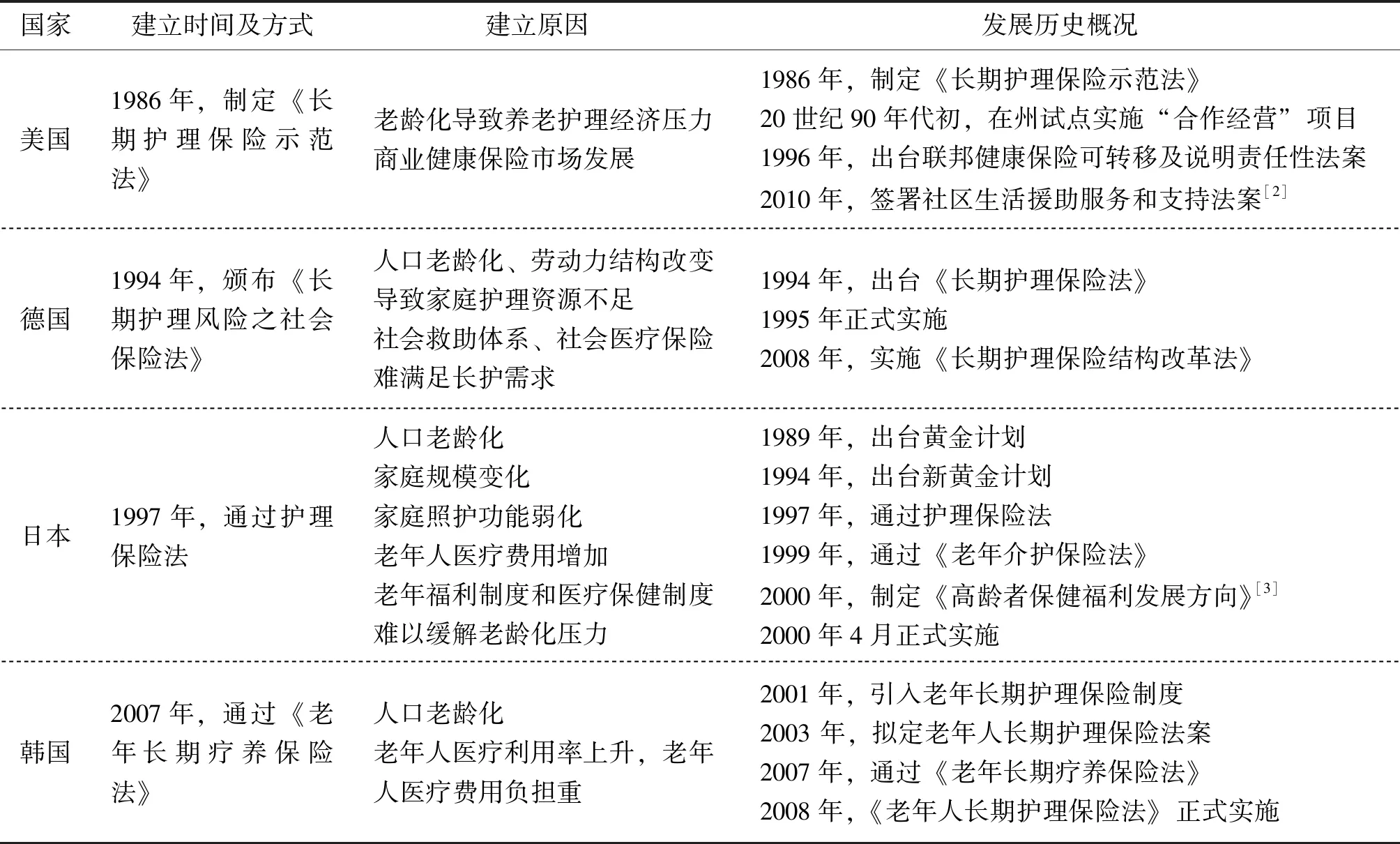

严重的人口老龄化导致高龄、失能老人的数量增多、家庭结构改变,家庭护理资源不足,难以满足日益增长的老年人长期护理需求是美德日韩4国建立长期护理保险制度的迫切需要。美国、德国、日本、韩国均通过立法先行的方式建立了长期护理保险制度,见表1。

表1 美国、德国、日本、韩国建立长期护理保险制度的过程及原因

1.2 保险模式特点与运营机制

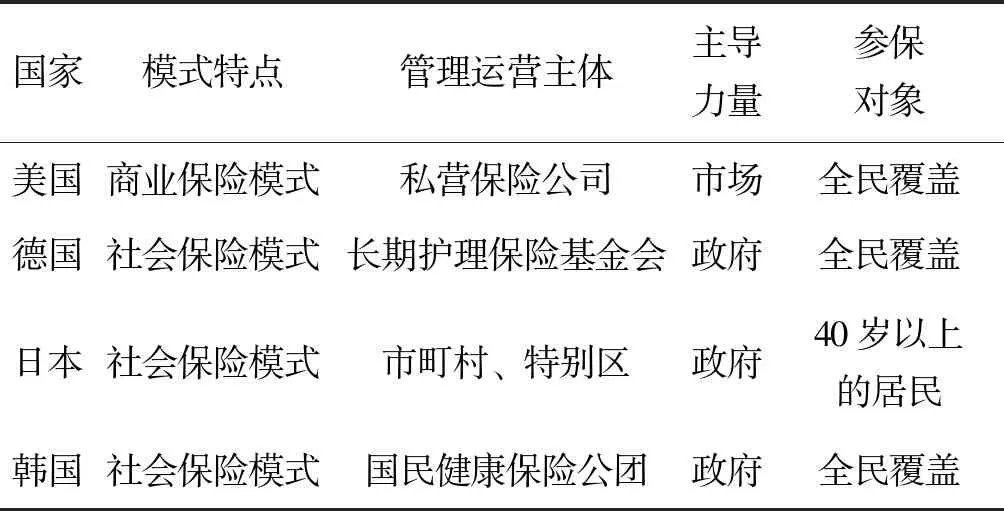

美国实行商业保险模式,政府起“监管人”作用[4]。而德国、日本、韩国3国均实行社会保险模式,由政府组织强制实施,政府起“保险人”作用[4]。与美国商业长期护理保险参保自由度高,灵活性强的特点不同,德日韩3国的长期护理社会保险参保具有强制性。

美国建立的商业长期护理保险制度,市场起主导作用,充分体现自由主义福利思想,私营保险公司是长期护理保险的运营主体,市场机制发挥主要作用[4]。参保对象比较广泛且没有年龄限制,保险种类丰富,美国民众可以自由选择长期护理保险产品。德国以强制性的长期护理社会保险为主,政府起主导作用,具有独立法人资格的长期护理保险基金会是保险的运营者。在这种模式下参加长期护理保险是一项义务,每个人都应按照规定比例缴纳保费,并根据收入状况决定参加社会保险或商业保险。日本同样建立了长期护理社会保险制度,地方政府承担长期护理保险责任,基层组织市町村和特别区是运营主体。在参保对象方面,日本居住在市町村40岁以上的人才能参加长期护理保险,其中65岁以上的为第一类参保人群,40~64 岁的为第二类参保人群。韩国的长期护理社会保险制度,政府起主导作用,国民健康保险公团是运营主体,对申请者实行认定服务并进行长期护理保费的征收[5]。韩国的长期护理保险以全民为参保对象,保险服务给付对象为 65岁以上老人或65岁以下无法自理日常生活6个月以上的人[6]。美德日韩4国长期护理保险比较见表2。

1.3 资金筹集方式

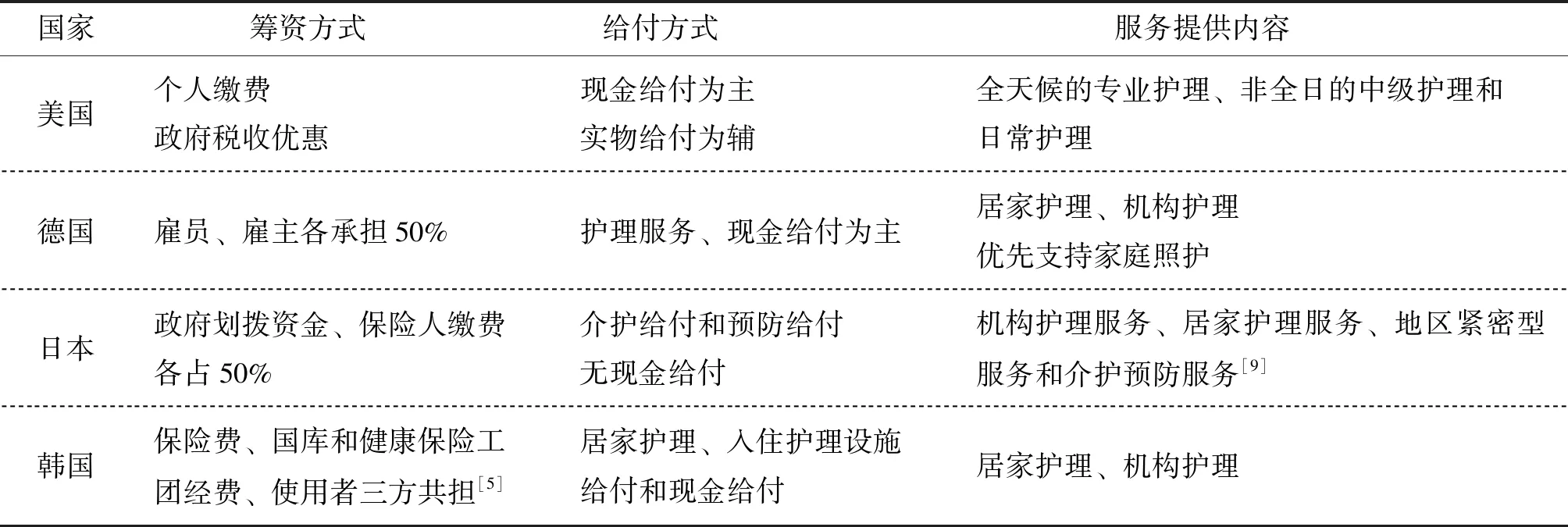

4国的资金筹集模式均采用现收现付制,见表3。其中,日本、韩国的长期护理保险资金均由国家支援、保险缴费和使用者三方共同负担。日本政府的财政补贴占长期护理保险资金的50%,其中中央政府承担25%,都道府和市町村各占12.5%,剩余资金的50%由被保险人缴纳保费[7]。

表2 美德日韩4国长期护理保险模式特点、管理运营机制及参保对象比较

1.4 给付方式及服务提供内容

德国将参保人的长期护理需求分为3个等级,由德国医疗保险基金的医疗审查委员会评估并提供不同等级的护理服务[8]。韩国的护理给付分为机构护理、居家护理和特别现金给付等类型,以居家护理给付为主。韩国的等级判定委员会将长期护理服务需求分为最重症、重症、中度重症3个等级[8],依照不同的等级提供相应的服务。不同于美德韩,日本没有现金给付,主要是服务给付,即通过直接提供护理服务来满足长期护理需求。服务内容包括机构护理、居家护理、地区紧密型服务和介护预防服务[9],给付方式分为护理给付和预防给付两大类。日本的地方护理认定审查委员会将护理等级根据日常生活能力和需要支援或护理的程度分为2个“要支援”等级和5个“要护理”等级,共7个等级,对“要护理”的等级提供居家或机构服务,对“要支援”的等级只提供居家服务[10],4国筹资方式、给付方式及服务提供内容具体见表3。

表3 美德日韩4国长期护理保险筹资方式、给付方式及服务提供内容比较

2 美德日韩4国发展长期护理保险对我国的启示

目前在长期护理保险的实践上,我国2016年在苏州市、青岛市等15个城市建立了长期护理保险制度的试点。通过对美德日韩4国长期护理保险经验的梳理,结合我国试点的实际,对我国进一步完善长期护理保险制度提出如下建议:

2.1 扩大长期护理保险制度覆盖范围,逐步实现全民覆盖

首先全民覆盖能够增强筹资水平和保障能力,促进长期护理保险的长远发展。其次,实现全民覆盖能够惠及更多的人群,提高服务公平性,提升国民的生活质量。美德韩3国的长期护理保险均以全民为参保对象,实现了全民覆盖。未来我国发展的长期护理保险制度应当学习其经验,逐步扩大长期护理保险制度覆盖范围,有步骤、分阶段地实现全民覆盖。

2.2 实行多渠道的筹资模式

单一的筹资渠道筹资的风险大,资金可持续性难以保障,不利于建立稳定、可持续的长期护理保险制度。在政府主导的基础上,建立多层次、多渠道的筹资模式[11],多方共同筹资,能够增加资金来源渠道,有效解决资金缺乏的问题,提供稳定的资金保障。日本、韩国的长期护理保险资金来源于政府补贴、保险缴费、使用者等多方,资金来源渠道广泛。我国发展长期护理保险制度也应坚持多方共同筹资,通过政府财政补贴、个人缴费、雇主缴费、社会筹资、划拨医疗保险基金等方式逐步建立多渠道筹资方式。

2.3 设立全国统一的长期护理保险需求分级和等级评估标准

设立全国统一的等级评估标准,建立老年人护理评级制度[12],对参保人的待遇享受、待遇支付方式等有重要的参考意义,能够减少护理资源的不合理利用,提高资源利用率和服务的精准性,规范长期护理保险制度。韩国、德国将参保人的长期护理需求分为3个等级,日本将长期护理需求分为两大类7个等级,各国依据参保人不同的需求等级提供相应的护理服务。在我国设立的15个长期护理保险试点中,虽然大部分试点都设立了不同的等级评估标准,但是缺乏全国统一的标准。因此应当设立全国统一的等级评估标准,在统一标准的基础上,不同地区可根据当地的实际情况进行调整。

2.4 鼓励发展商业长期护理保险,补充完善长期护理保险体系

社会长期护理保险的筹资水平往往受到经济发展水平的制约,其保障范围或保障水平也是有限的,不能满足多层次的护理需求。而商业长期护理保险的保障范围和保障水平具有更大的灵活性和伸展性,能够提供多样化、特殊性的服务,满足多元化护理需要,特别是高收入群体的投保需要,增强筹资水平。因此政府应当实施政策优惠鼓励发展商业长期护理保险,将商业长期护理保险作为社会长期护理保险的重要补充,完善长期护理保险体系。

猜你喜欢

黄河之声(2022年2期)2022-06-22 08:44:30

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:14

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:28

特别健康(2018年2期)2018-06-29 06:13:40

福利中国(2017年4期)2017-02-06 01:18:21

中国卫生(2016年3期)2016-11-12 13:23:22

中国民政(2016年10期)2016-06-05 09:04:16

长沙民政职业技术学院学报(2016年2期)2016-05-17 05:21:21

作文评点报·低幼版(2016年9期)2016-05-14 11:47:51

中国火炬(2014年3期)2014-07-24 14:44:41