中国开放式基金经理情绪择时能力的实证研究

2020-04-04 16:13李世美

广西财经学院学报 2020年1期

易 力,李世美

(1.湖南师范大学 商学院,湖南 长沙 410081;2.广西财经学院 管理科学与工程学院,广西 南宁 530003)

一、引言

近几年,中国证券市场经历了一场惊心动魄的转折。2014年6月,上证指数仅仅2 000点出头,一年后的2015年6月创出5 166点的高位,却在不到一个月的时间狂跌到3 500点,随后又经历了多次千股跌停,在2016—2017年进入3 000点的胶着状态,2018年1月又重回3 559点的高位,之后一路下跌,2019年1月最低跌至2 464点,目前在3 000点附近徘徊。期间股市的跌宕起伏意味着中国证券市场存在着显著的投机情绪。投资者情绪反映了投资者的非理性程度,是影响资产定价的一个重要指标。根据行为金融学理论,投资者的非理性行为所导致的情绪波动会产生系统性风险,从而对金融资产价格产生重要影响。而在中国金融市场上,开放式基金作为专业的机构管理者之一,是否能够利用技术信息优势对市场情绪的变化做出理性的判断,并在积极管理投资组合的过程中持有情绪风险头寸而获得不错的业绩问题亟待关注和解决。因此,本文在对投资收益与择时策略进行评述的基础上,实证研究中国开放式基金经理是否具备对投资者情绪进行择时的投资能力。

目前中国股票市场上存在明显的投机情绪,这些情绪波动给作为机构投资者的开放式基金带来风险的同时也提供了获利的潜在机会。中证股票基金指数与上证指数自2014年6月以来的波动表现出高度相关性,一方面意味着中国开放式基金将面临与个体投资者相同的情绪风险,另一方面也强调了开放式基金进行情绪风险管理的重要性。开放式基金作为信息占优的机构投资者在投资决策中除了规避自身情绪带来的非理性风险外,一个重要的考察维度就是通过情绪择时是否使基金绩效得到改善。因此,本文从基金业绩的持续性与有效性出发,考察了基金经理情绪择时的数量和方向,为制定更加科学合理的情绪风险管理政策提供理论依据。

由于情绪择时能力是考察基金经理能否有效管理情绪风险的重要指标之一,本文从情绪择时视角探讨中国积极管理的开放式基金业绩提升策略,可推动基金情绪风险有效管理,减少情绪风险造成的损失。首先,基于主成分分析法构建中国投资者情绪综合指数,然后,构建基金情绪择时模型考察基金经理对投资者情绪的择时能力,最后,运用错误发现率分析方法检验运气因素对基金正负情绪择时策略的非对称性影响,检验了情绪择时能力的持续性。本文的贡献主要有:一是采用错误发现率检验方法首次研究了中国开放式基金经理的情绪择时能力,二是讨论了影响基金情绪择时能力的各项因素,并给出了实证依据。

二、文献综述

基金好的业绩从何而来一直是投资者关心的话题。理论上,基金业绩的出色表现既可能来自基金经理的择股能力,也可能归因其择时能力,对基金经理的时机选择能力进行评价中,常用Treynor&Mazuy(1966)[1]的TM模型和Henriksson&Merton(1981)[2]的HM模型进行评估。实证中,国内外也有学者对基金择时能力进行了检验(Bollen&Busse,2001[3];牛鸿和詹俊义,2004[4];陈浪南等,2014[5])。就投资者情绪而言,DeLong et al.(1990)[6]认为,噪声交易者对风险资产狂热追求为理性套利者带来风险,由于噪声交易者情绪变化的随机性和不可预测限制了套利者的套利行为,从而情绪变化是套利者面临的一种系统风险。如果噪声交易者情绪过于悲观,价值被低估的资产价格就会更加偏离基本价值,套利者购买该项资产时将面临难以预料的情绪下行风险。在实证上,Chen et al.(2016)[7]认为,持有此类情绪的非基础性风险头寸能显著提高基金业绩。Zheng et al.(2018)[8]证实美国对冲基金经理在1995—2014年期间存在情绪择时能力。因此,开放式基金作为专业套利者之一,基金经理积极的情绪择时策略对提高基金绩效有着十分重要的作用。

(一)投资者情绪与投资收益的关系

国内外学者运用不同的投资者情绪指标,检验了投资者情绪与投资收益的关系。Lee et al.(1991)[9]使用封闭式基金折价度量投资者情绪,发现小市值股票收益比大市值股票更易受投资者情绪影响。Pontiff(1995)[10]进一步认为,情绪风险暴露越多的封闭式基金拥有更大折扣和更高的超额收益。Brown et al.(2002)[11]采用资金流动作为投资者情绪的代理指标,指出投资者情绪与基金收益正相关。Baker&Wurgler(2006)[12]利用主成分分析法构造投资者情绪综合指标,发现投机性或难以定价的股票具有较高的情绪风险。Dumasetal.(2009)[13]认为,情绪波动能为套利者带来风险溢价,理性投资者在选择投资组合时既要考虑当前的价格分歧又要预测未来的情绪变化。Ben-Rephael et al.(2012)[14]发现,基金流动作为投资者情绪能引起股票市场超额收益同方向变动,并在四个月后开始反转,从而证实了投资者情绪是造成股市价格“噪声”的重要因素之一。

国内学者从不同角度分析了我国投资者情绪对投资收益的影响。王健等(2013)[15]检验了投资者情绪对开放式基金绩效激励效率产生的影响,认为投资者的乐观情绪会使绩效激励机制的效率提高,而投资者情绪悲观会使激励机制的效率降低。宋顺林和王彦超(2016)[16]则从IPO溢价的角度认为,无论是市场情绪还是个股具体的情绪对IPO溢价都有显著影响;Zhu&Niu(2016)[17]强调投资者情绪对股价的不对称影响会给投资者的投资决策带来不确定性风险。王珏和陈永帅(2018)[18]认为投资者情绪敏感度与基金超额收益之间呈倒U形关系,即随基金经理对投资者情绪敏感度的增加,基金超额收益出现先升后降的趋势。牛晓健和林汉冰(2019)[19]构建了以滚动自相关系数为情绪指标的量化策略,对主要股指及成分股进行回测,获得了显著超额收益。

(二)投资者情绪与择时策略的关系

既然投资者情绪的高低对资产价格有不同影响,而且基金收益大小取决于基金择时策略的选择,那么通过情绪风险暴露就可能会改善择时策略的有效性。目前已有证据表明开放式基金具备情绪择时的能力与条件。Frazzini&L amont(2008)[20]认为,基金经理能充分利用所掌握的基金投资者流动信息就股票对投资者情绪的反应程度做出准确判断。当投资者情绪高涨时,Stambaugh et al.(2012)[21]提醒投资者应维持一个较低的情绪风险水平,即卖出情绪风险高的股票的同时买进情绪风险低的股票,以便能从最终的股灾中幸存。Gasbarro(2012)[22]认为情绪风险管理中积极的情绪择时可能是基金收益增加的一个重要原因。Luo(2014)[23]则发现,高投资者情绪期的基金往往购买难以定价的高估股票,而情绪低落时会卖出被低估的股票。

Massa&Yadav(2015)[24]根据股票对投资者情绪的敏感程度,将基金持股策略划分为情绪反转策略和情绪迎合策略,在评价基金投资组合时发现,持有情绪风险低的股票的基金能够打败持有情绪风险高的股票的基金,并指出基金采取情绪反转策略会引起较高的资金流入,而迎合策略并不能导致显著的投资者流动。Haslem(2016)[25]总结了情绪风险的多种定价效应,如果基金在择时策略中能充分利用这些情绪效应,那么持有情绪风险暴露将有助于改善基金业绩。基金经理可以利用投资者情绪变化的方向采取相对积极或保守的择时策略。

(三)国内外研究述评

综上所述,情绪择时能力可界定为基金经理对市场投资者情绪走势进行预测的一种投资能力,可分为正情绪择时能力和负情绪择时能力。正情绪择时能力是基金经理预期投资者情绪高涨或低落及时提高或降低基金组合系统风险的投资能力,在现实中,可一定程度上反映出基金经理存在动量交易的短期行为;反之,负情绪择时能力是在投资者情绪上涨或下跌之前基金经理就减少或增加基金投资组合系统风险的投资能力,在一定程度上体现的是基金经理反转交易的长期行为。借鉴M assa&Y adav(2015)[24]的观点,正情绪择时基金经理选择了情绪迎合的择时策略,负情绪择时基金经理采用了情绪反转的择时策略。基于此,本文试图从影响因素、投资风格、基金特征、持续性四个维度探讨中国开放式基金经理情绪择时能力,为基金经理和基金投资者理性投资提供新的视角。

三、投资者情绪综合指数构建

(一)投资者情绪指标的选取

本文参考易志高和茅宁(2009)[26]的做法,采用主成分分析法,选取封闭式基金折价率(CEFD)、换手率(TURN)、首次公开发行数量(NIPO)、首次公开发行上市当日收益(RIPO)、新增投资者开户数(NIA)、消费者信心指数(CCI)共6个投资者情绪指标构建2003年1月至2017年12月期间中国股票市场的月度投资者情绪综合指数(SENT),以此研究中国积极管理的开放式股票型基金经理的情绪择时能力。

一般认为,封闭式基金折价率越低,投资者对市场越充满信心,情绪就越高涨;反之亦然。为了度量封闭式基金折价率(CEFD),本文采用沪深两市封闭式基金折价率加权平均的月度数据,权重为基金月末交易日的净资产值,并选取54支传统型封闭式基金和298支创新型封闭式基金进行估计,计算公式如下:

其中NAVi,t为基金i在t月末的单位净值,Pi,t为基金i在t月末的收盘价,nt为沪深两市在t月内公开发行的封闭式基金数量,Ni为基金i在t月末的份额。CEFDt>0表示折价交易,CEFDt<0表示溢价交易。

换手率(TURN)可以反映出市场的流动性以及投资者的参与程度,因此股票投资的积极性会随着投资者情绪的高涨而得以增长。考虑到中国股票市场规模不断扩大的影响,本文采用沪深A股流通市值加权月换手率计算市场换手率。

投资者情绪高涨时,新股发行数量就多,投资者对新股发行有较高的认同度,新股上市当日就能获取较高的溢价;反之亦然。考虑IPO发行起始日的数据有较多缺失,沪深A股月度IPO数量(NIPO)以发行公告日为基准进行统计,沪深A股月度IPO上市当日收益(RIPO)采用加权平均方式,即:

其中Pi和Pi′分别为新股i上市当日的收盘价和发行价,TSNi为新股上市当日发行的流通股数,Nt为在t月内发行的新股数量。

由于中国沪深两市正处在快速成长阶段,月度新增A股投资者开户数(NIA)在一定程度上可以反映投资者的情绪与参与程度。投资者情绪低落时,投资者信心不足,新增开户数就少;反之亦然。为处理数据方便,本文对NIA取自然对数。

考虑到数据的可获得性,本文采用月度消费者信心指数(CCI)代替投资者信心指数反映投资者的情绪变化。

本文CEFD、TURN、NIPO、RIPO的有关数据均来自锐思金融数据库(RESSET);NIA来自中国证券登记结算有限公司发布的统计月报及统计年鉴并经整理所得;CCI来自中国统计局发布的《中国经济景气月报》,所有CCI月度数据均为调整后的数据,《中国经济景气月报》自2010年1月起发布调整后的数据,未经调整的历史数据换算方式为:调整后的消费者信心指数=调整前的消费者信心指数×1996年6月的消费者信心指数/100。

(二)投资者情绪综合指数的构建

1.“提前—滞后”关系的确定

由于6个情绪指标之间可能存在时间上的“提前—滞后”关系,本文取本月和滞后一月的所有标准化的情绪指标进行第一次主成分分析,选择特征值大于1的第一、第二、第三主成分(其累积方差解释率为75%)进行加权平均,然后计算所得的投资者情绪综合指标再与12个“提前”“滞后”的情绪指标进行相关性分析,并最终选取相关系数较大的6个情绪指标CEFDt、TURNt-1、NIPOt、RIPOt-1、NIAt、CCIt构建投资者情绪综合指数(SENT)。

2.情绪综合指数(SENT)的构建

将上述经过“提前—滞后”确定后的6个情绪指标CEFDt、TURNt-1、NIPOt、RIPOt-1、NIAt、CCIt进行第二次主成分分析,同样将特征值大于1的前三个主成分(其累积方差解释率高达79%)加权平均得到最终的投资者情绪综合指数如下:

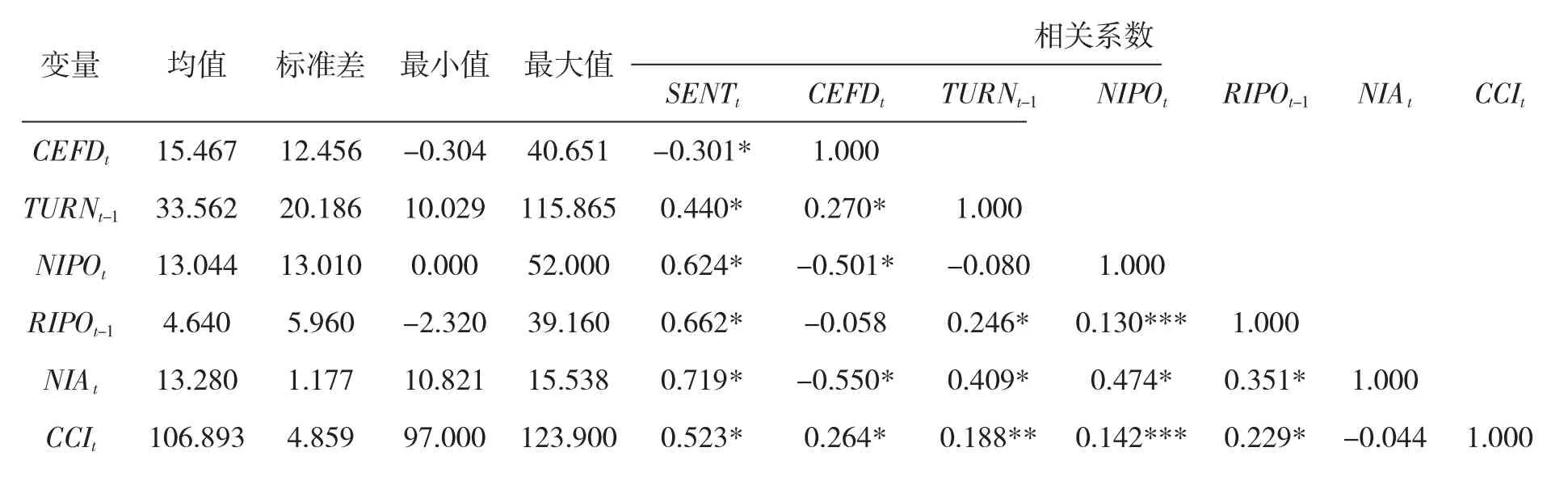

从表1可知:第一,封闭式基金折价率与其余5个原始情绪指标之间并非都是一种负向的关系,比如封闭式基金折价率与换手率、消费者信心指数呈现显著的正向关系,说明各个情绪指标之间是一种较复杂的依存关系。第二,换手率、IPO数量及上市当日收益、新增投资者开户数、消费者信心指数都与投资者情绪综合指数正相关,封闭式基金折价率与投资者情绪综合指数负相关,说明折价率越大,投资者情绪越低落。第三,换手率、IPO上市当日收益提前表现出投资者的情绪变化,说明前期换手率越大、IPO上市当日收益越高,后期将导致投资者情绪高涨。

表1 投资者情绪指标的统计性描述

3.SENT的描述分析

根据P earson相关性检验发现,投资者情绪综合指数和上证综指的相关系数为0.79(1%水平上双尾显著),说明投资者情绪对大盘走势有着重要影响。从图1可以看出,2003年1月至2017年12月间的投资者情绪和股市行情基本上保持一致:中国股市处于牛市状态时投资者情绪指数相对比较高涨,反之处于熊市状态时投资者情绪指数相对较低落。从波动率的角度来看,投资者情绪波动的幅度稍微大于市场波动,意味着本文基于主成分分析法构建的投资者情绪综合指数基本上能反映市场波动的实际状况。

图1 投资者情绪与上证综指的关系

四、模型与方法

(一)基金情绪择时模型的构建

本文依据Z h engetal.(2018)[8]的择时模型对开放式基金的情绪择时能力进行度量,分6种情形对基金情绪择时能力进行了模型构建与比较。情形1为模型(4),是不考虑其他因素影响的基金经理情绪择时能力。情形2至情形6,考虑到金融危机、情绪反应、非流动性持有、收益择时、波动择时、流动性择时诸因素对情绪择时能力的影响。

其中Rp,t=rp,t-rf,t是基金p在t月的超额收益率,其中rf,t为无风险收益率,用三个月定期存款利率表示;Rm,t=rm,t-rf,t是市场组合在t月的超额收益率,其中rm,t为市场组合在t月的收益率;Rsmb,t和Rhml,t分别为Fama和French三因子模型中的规模因子和价值因子,Rmom,t为Carhart四因子模型中的动量因子;SENTm,t是在t月的市场投资者情绪,SENT用投资者情绪度量在样本期间上的均值表示;αp为基金p经风险调整后的收益率,用于衡量基金的择股能力;βp,m、βp,smb、βp,hml、βp,mom分别为基金p的市场、规模、价值、动量因子系数;δp为基金p的情绪择时系数,用于捕捉基金经理的情绪择时能力,δp显著为负(正)说明基金经理p采取了负(正)情绪择时策略,即投资者情绪高涨时显著减少(增加)基金市场风险头寸的情绪反转(动量)型择时策略,因此基金经理p存在负(正)情绪择时能力,δp不显著说明基金经理p不会根据投资者情绪调整基金市场风险暴露;εp,t为随机残差项。

情形2:由图1可知,由于2008—2009年全球性金融危机,中国上证综指在此期间一路暴跌,投资者情绪也跌到了谷底,由于极端市场条件的发生,基金经理是否仍能具备情绪择时能力不得而知。为了考察金融危机对基金情绪择时能力的影响,本文剔除了2008—2009年金融危机期,并根据模型(4)检验未考虑金融危机时基金经理的情绪择时能力。

情形3:根据偏相关分析发现,本文构建的投资者情绪综合指数具有很强的序列相关性,表明基金经理的情绪反应能力对其情绪择时能力的估计有不可忽视的影响,有必要对基金经理的情绪反应能力与情绪择时能力加以区别,因此根据Y i&H e(2016)[27]、易力等(2019)[28]建立模型如下:

其中SENT′m,t为投资者情绪综合指数SENTm,t经过AR(2)过程后的残差时间序列;SENTm,t-1是t-1月的投资者情绪;ωp度量了基金的情绪反应能力。

情形4:D imson(1979)[29]认为投资组合中那些不常交易的股票可能会对回归估计产生不利影响。为准确地对基金经理的情绪择时能力进行估计,需要检验非流动性持有的影响。通过在模型(4)中增加滞后市场因子及其与滞后期对应的投资者情绪因子的乘积项构建如下模型:

其中δp,1度量了基金经理的情绪择时能力;δp,2、δp,3、p,1、p,2均表示非流动性持有系数。

情形5:除了情绪择时能力,基金经理也可能具有其他市场维度即收益、波动性、流动性进行择时的能力。情绪择时与收益择时、波动择时、流动择时都衡量了基金经理对市场系统性风险变化的时机选择能力,区别在于基金经理情绪择时关注了投资者心理的走向,而收益择时、波动择时与流动择时侧重于市场整体收益、风险与流动性成本的变化。本文根据Y ietal.(2018)[30]、易力和胡振华(2016)[31]、易力(2018)[32],在模型(4)中增加了市场收益择时、市场波动择时和市场流动择时项,得到如下模型:

其中R2m,t为t月的市场收益择时因子;Rm,t(Vm,t-V)为t月的市场波动择时因子,其中Vm,t为t月的市场波动性,采用Andersen&Bollerslev(1998)[33]的已实现波动率估计,V为Vm,t的均值;Rm,t(Lm,t-L)表示t月的市场流动性择时因子,其中Lm,t为t月的市场流动性,采用Pastor&Stambaugh(2003)[34]市场流动性模型估计,L为Lm,t的均值;θp、φp、ρp分别为基金p的收益择时系数、波动择时系数、流动择时系数。

情形6:最后,本文联合模型(6)和(8)同时检验了情绪反应、收益择时、波动择时、流动择时对基金情绪择时能力的影响,其模型构建如下:

表2给出了情绪择时模型各变量在2003年1月至2017年12月期间的基本统计指标。其中,Rm的每月收益率平均达0.917%,表明市场每年可实现约11%的风险溢价;SENTm的标准差达到81.317%,则表明我国基金经理将在A股市场上面临较高的投资者情绪风险。此外,情绪择时模型中各变量间呈现出较低的相关系数,不仅表明变量间有较好的区别度,也表明多重共线性问题对有效估计情绪择时能力影响较小。

表2 模型变量的统计描述

(二)错误发现率方法

本文采用B arrasetal.(2010)[35]提出的错误发现率检验中国基金经理是否具有真正的情绪择时能力,即如果某基金的情绪择时系数δ为零却在统计上拒绝δ为零的原假设,表明该基金的情绪择时能力是因为好(差)的运气引起。因此,有必要将这些运气基金从真正有(没有)能力的基金中剔除出去。基于构建的情绪择时模型,估计所有基金的情绪择时系数δ,并根据δ分成三类基金:负情绪择时(δ<0)基金、零情绪择时(δ=0)基金、正情绪择时(δ>0)基金。负情绪择时基金又包含有三种基金:真正δ<0的基金、δ=0的运气基金、δ>0的运气基金。δ>0的运气基金出现的概率极小可忽略不计,因此,给定一个显著性水平γ(0<γ≤1),真正δ<0的基金占总体基金的期望比例可按如下公式计算:

其中γ/2表示运气基金在零情绪择时基金t分布的尾部出现的概率。π0为零情绪择时基金占总体基金的真实比例,可通过情绪择时基金双尾p值的直方图估计。因此,在显著性水平λ*下,测算零情绪择时基金的真实比例(λ*)计算公式如下:

其中Wλ*/N表示p值超过λ*的基金个数占基金总数N的比例。λ*可采用S torey(2002)[36]的自助法估计。

接下来,δ=0的运气基金在负情绪择时基金中的比例即错误发现率可表示为:

关于λ*、负情绪择时基金的真实比例、正情绪择时基金的真实比例的计算过程可参考易力和胡振华(2016)[37]对错误发现率的详细描述。

五、实证分析

(一)基金样本的数据说明

本文选取中国基金市场上积极管理开放式股票型基金作为研究对象,样本期为2003年1月至2017年12月。样本基金必须具备两个条件:一是至少有36个月度收益数据;二是每季度股票持有比例平均不低于80%。共取得421支样本基金。基金月度收益率数据采用除息日调整的月度收益率(即复权净值月度增长率),该数据来自锐思金融数据库。整个基金样本在2003年1月—2017年12月期间平均每月可产生1.12%的超额收益率,8.488%的标准差,年收益达13.4%,超过A股市场每年产生收益的2.4个百分点,说明样本基金总体业绩水平较高。

(二)基金经理情绪择时能力及其影响因素

本文采用错误发现率检验了运气对情绪择时系数的影响。表3给出了不同情形下基金经理情绪择时能力分布的总体特征。情形1中,即不考虑其他因素的影响,负情绪择时基金、零情绪择时基金、正情绪择时基金占基金总体的真实比例分别为,即基金经理中过半数不会依据投资者情绪的变化修正基金投资组合风险暴露,相当比例具有正情绪择时能力,极少数拥有负情绪择时能力,表明较多基金经理采取投资较积极的正情绪择时策略,较少基金经理采取较保守的负情绪择时策略。

表3 不同情形下基金经理情绪择时能力分布的总体特征

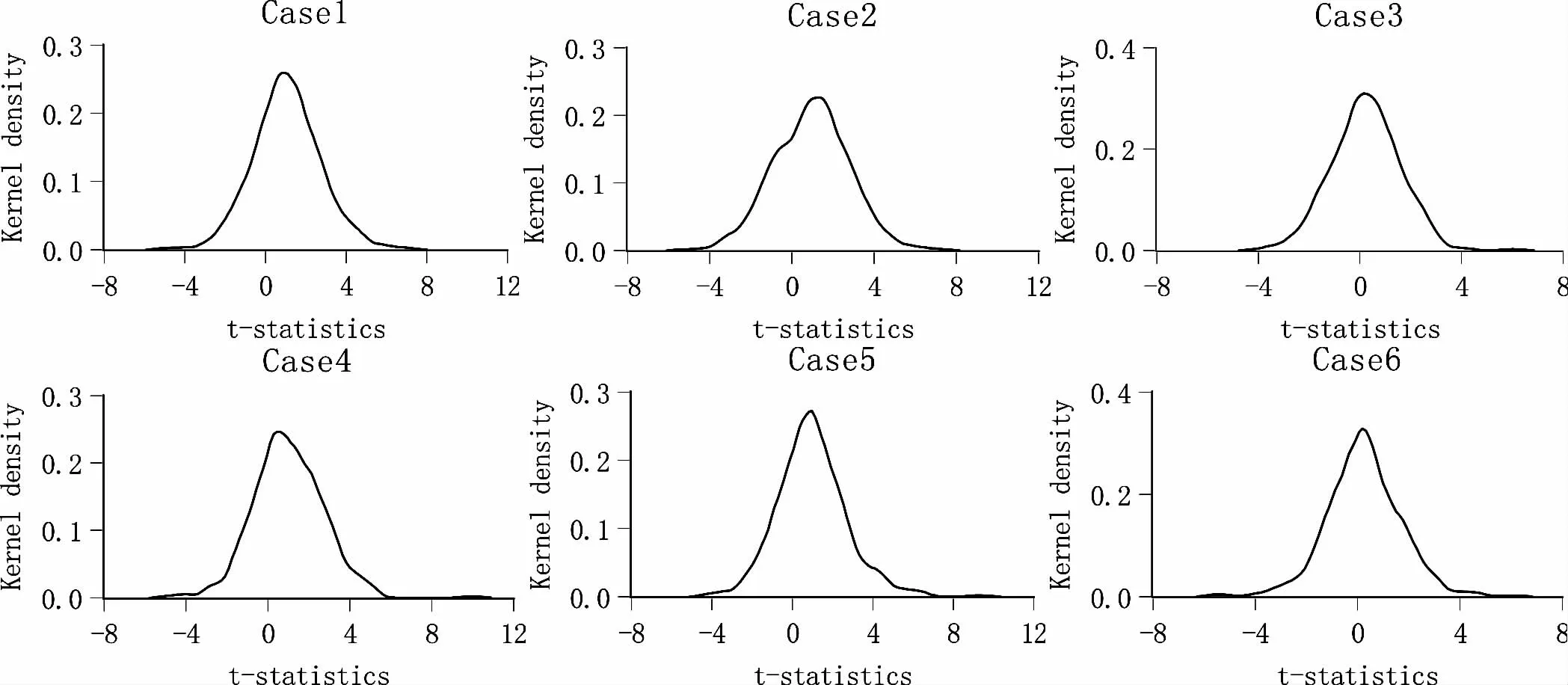

情形2的研究结果表明,没有考虑金融危机的影响,负情绪择时基金的真实比例能达到9.2%,相比考虑金融危机影响的情形1高出7个百分点,表明基金经理在金融危机时期负情绪择时能力表现不佳。情形3区分了情绪反应和情绪择时两种能力,结果发现正情绪择时基金真实比例相比情形1降低了32.8个百分点,表明基金经理对投资者情绪具有显著的惯性思维。情形4的实证结果显示,基金经理持有交易不频繁的非流动性资产使正情绪择时基金的真实比例比情形1降低7.7个百分点,对采取正情绪择时策略的基金有影响,但对负情绪择时基金的影响很小。情形5描述了基金经理不仅进行情绪择时,还对市场收益、波动和流动择时,结果表明负情绪择时基金真实比例下降为1.3%,正情绪择时基金也下降为42.3%。表明市场收益择时、波动择时和流动择时会导致基金情绪择时能力被高估。情形6综合考虑了情绪反应、市场的收益择时、波动择时、流动择时对情绪择时的影响,实证结果出示了负情绪择时基金、零情绪择时基金、正情绪择时基金的真实比例分别为,负情绪择时基金真实比例提高了2.4个百分点,而正情绪择时能力真实比例下降了35个百分点。图2分别为6种情形下基金情绪择时系数t统计量的核密度(K erneldensity)分布图。

图2 不同情形下基金情绪择时系数t统计量的核密度分布图

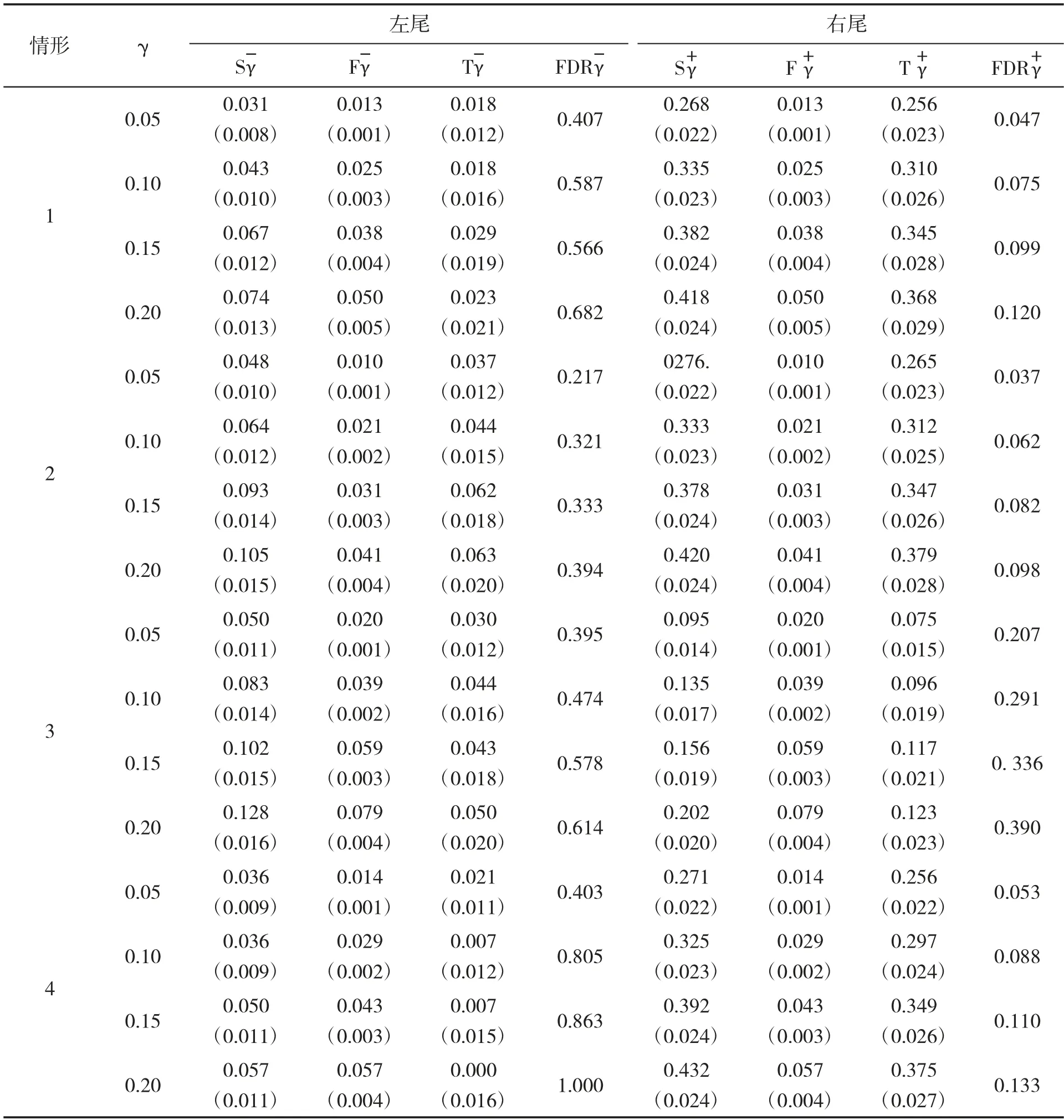

表4显示了不同情形下基金经理情绪择时能力分布的尾部特征。当显著性水平γ由0.05增加到0.20时,尾部基金的FDR和FDR均随之升高,也就是实际观测到的在统计上显著为负(正)的δ基金内包含运气基金的比例都在提高,只是在左尾的错误发现率明显要比右尾大,表明具备真正负(正)情绪择时能力的基金重点分散(集中)在t分布的左(右)尾。以情形6为例,当显著性水平γ=0.05时,零δ运气基金在实际观测到的δ显著小于(大于)零的基金中的比例为39.6%(20.8%),而当γ=0.20时,这一比例已经提高到69.7%(37.1%)。此外,情形2估计的最小,表明实际观测到的显著为负的δ基金犯第Ⅰ类错误的概率也低,情绪2极端左尾中检测到真正的负情绪择时基金的准确度优于其他情形。例如γ=0.05时,情形2估计的,其他情形估计的FDR均超过了37.5%。

情形1至情形6的实证结果表明:一般来说,剔除运气因素的影响后,中国积极管理的开放式股票型基金绝大多数都是零情绪择时基金,有一定比例的基金为正情绪择时基金,只有少数基金为负情绪择时基金。因为情形6综合考虑了多种因素的重要影响,有利于基金δ的有效估计,所以本文此后只讨论情形6的估计结果。

表4 不同情形下基金经理情绪择时能力分布的尾部特征

(三)基金投资风格与基金经理情绪择时能力的关系

根据中国晨星公司的基金股票投资风格箱,表5出示了包含基金数目较多的三组投资风格基金:中盘成长(31)、大盘平衡(59)、大盘成长(316)基于情形6估计的经运气调整后的负情绪择时基金、零情绪择时基金、正情绪择时基金占基金总体的真实比例。根据负情绪择时基金真实比例的大小,可以发现大盘平衡基金最高,其次是中盘成长基金,大盘成长基金最后,大盘平衡基金高出大盘成长基金14.7%,表明大盘平衡基金比大盘成长基金拥有更出色的负情绪择时能力。按照正情绪择时基金的真实比例排序,却得到相反的结果,中盘成长基金排在首位,大盘成长基金次之,而大盘平衡基金垫底,其真实比例落后中盘成长基金21.3%。相对高风险高收益的中盘成长和大盘成长两类风格基金组,大盘平衡基金的投资策略相对保守,受投资者情绪影响较小,当预期到投资者情绪变化时会更加理性,因此负情绪择时能力较强,正情绪择时能力较弱。

表5 基金投资风格与基金经理情绪择时能力的关系

(四)基金特征对基金经理情绪择时能力的影响

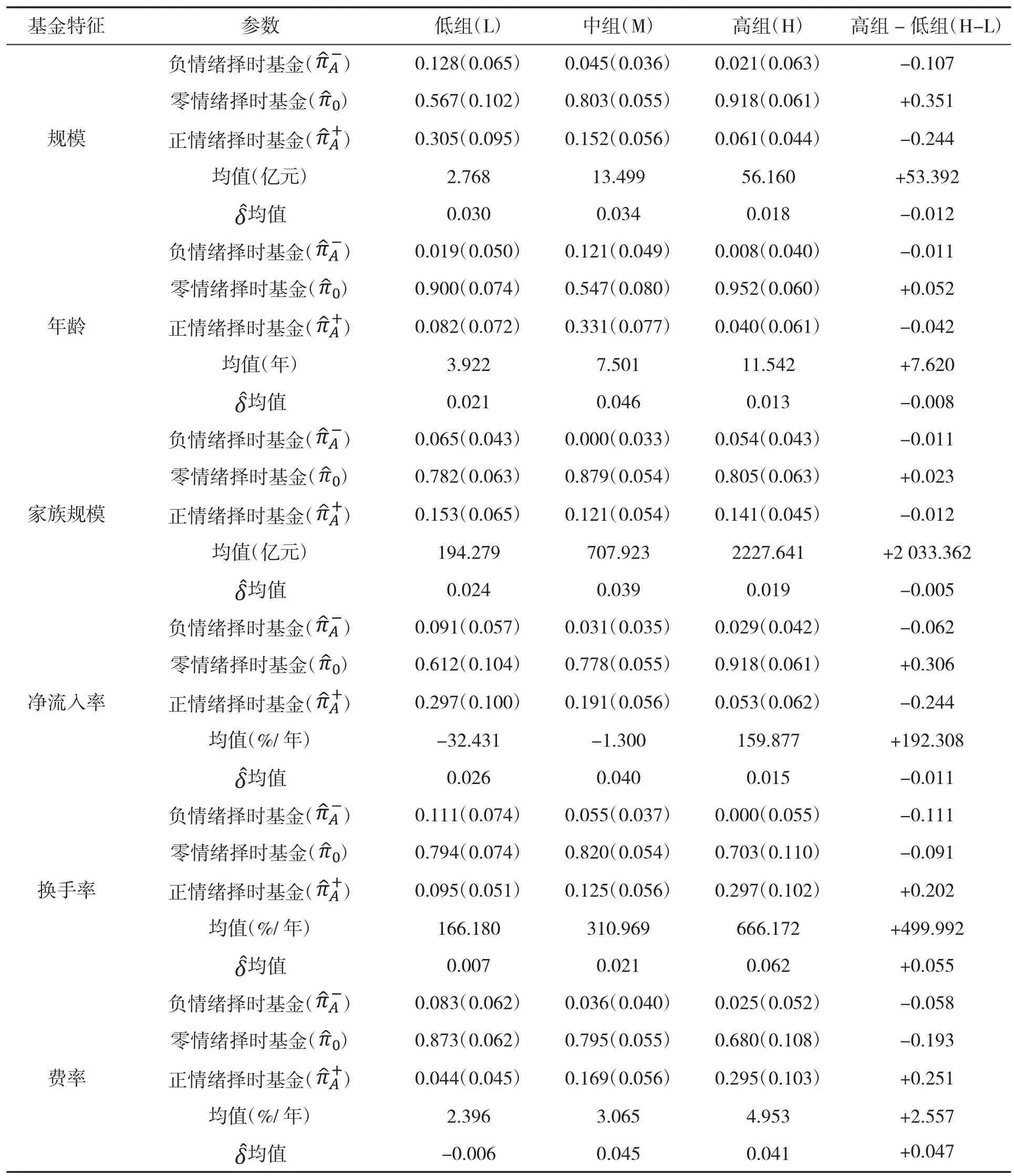

本文选取如下六个基金特征变量分析其对基金经理情绪择时能力的差异化影响。(1)基金规模:每季度末基金净资产值;(2)年龄:基金自成立日起至2017年底间的时间长度;(3)家族规模:基金所在基金公司每季度末净资产值与基金该季度末净资产值的差额;(4)净流入率:基金每年度末净资产值增长率减去该年度收益率,如果基金净流入率大于零,说明该基金申购大于赎回,有新的资金流入该基金,如果基金净流入率小于零,则说明该基金申购小于赎回,有现金流出该基金;(5)换手率:基金每年度末买入股票成本额与卖出股票成本额两者中最小值占该年度平均净资产值的比率,其中年度平均净资产值为该年度所有季度基金净资产值的平均值;(6)费率:基金每年度末管理人报酬、销售服务费、托管费、财务费及其他不是用于交易的费用占该年度末净资产值的比率。按照基金特征大小,将样本基金分成高(30%)、中(40%)、低(30%)三组,根据情形6的模型估计基金特征影响基金经理情绪择时能力的差异性,如表6所示。

表6 基金特征对基金经理情绪择时能力的影响

从负情绪择时基金来看,六个基金特征都与负情绪择时能力负相关,其中基金规模、净流入率、换手率、费率的影响最显著,即换手率低、规模小、现金流入少、费率低的基金,其负情绪择时能力越强,反之亦然。该项结果表明:基金规模越小,其投资策略越灵活,负情绪择时能力越佳;基金换手率越低,基金经理越可能为维持原有平均业绩水平转而采取相对保守的择时策略,因而负情绪择时能力表现更好;现金流入基金越少,基金经理可能面临较大的赎回压力,因此投资策略变得较保守,从而突出了负情绪择时的良好表现;费率越低,基金经理得到较少的薪酬激励,投资策略会相对保守,负情绪择时能力有所加强。

从正情绪择时基金来看,基金规模、年龄、家族规模、净流入率与正情绪择时能力负相关,其中基金规模和净流入率的影响最显著;基金换手率和费率都与正情绪择时能力正相关且影响显著。该项结果表明:基金规模较小,其投资策略越灵活,也会表现出积极的正情绪择时能力;净流入率越低的基金,其业绩表现可能不佳,该类基金为获取短期收益可能会采取情绪动量策略,因而正情绪择时能力表现抢眼;换手率和费率越高,基金经理投资越活跃,其择时行为越有可能被市场情绪传染,更易采取正情绪择时策略。

(五)控制错误发现率的基金经理情绪择时能力持续性检验

表7 控制错误发现率的基金经理情绪择时能力持续性检验结果

(六)稳健性检验

为了保证错误发现率分析结果的可靠性,本文对样本数据进行如下两方面的稳健性检验。首先,考虑宏观经济层面对投资者情绪的影响,本文选取居民消费价格指数C P I、工业品出厂价格指数PP I、货币供应M1、预警指数四个宏观经济变量对投资者情绪综合指数进行正交化处理,得到的回归残差时间序列作为新的投资者情绪指标,以此检验宏观经济因素对基金经理情绪择时能力的影响是否显著。其次,由于非正态的回归残差对情绪择时能力可能产生的有偏估计,本文采用K oso w s k ietal.(2006)[39]的自助法,通过有放回的随机抽取残差序列1 000次,测度样本基金情绪择时系数的概率值,以此考察回归残差非正态的统计特征对情绪择时能力是否存在显著影响。稳健性检验结果表明,宏观因素的引入与自助方法的运用对情绪择时能力的影响较小,未改变其基本结论,出于篇幅考虑,本文没有给出实证结果。此外,除了本文基于主成分分析法构建的投资者情绪综合指数外,还可通过市场调查得到的情绪指标如央视看盘、网络媒体如部慧等(2018)[40]基于股评提取的情绪指标来测度基金经理的情绪择时能力,差异是本文采用了可观测的经济变量来度量情绪,更具客观性,后者则具有一定的主观性。

六、结论

本文基于主成分分析法构建了“投资者情绪综合指数”用以反映中国投资者情绪的变化,考虑到金融危机、情绪反应、非流动性持有、波动择时、流动择时等因素的影响,采用了错误发现率研究2003年1月至2017年12月期间中国积极管理的开放式股票型基金经运气因素调整之后的情绪择时能力,结果表明:

第一,影响基金情绪择时能力诸因素中,金融危机引起负情绪择时基金真实比例下降,非流动性持有则会导致正情绪择时基金真实比例下降,基金经理主要表现出正情绪反应能力,基金经理收益择时、波动择时和流动择时导致正负情绪择时基金比例下降。综合考虑这些重要因素后发现,运气因素对情绪择时能力的影响是非对称性的,负情绪择时基金比正情绪择时基金更易受到运气成分的影响。剔除运气对能力的影响,绝大多数基金经理不会根据投资者情绪的变化对基金投资组合风险暴露做出相应的调整,一定比例的基金经理表现出积极的正情绪择时能力,少数基金经理表现出保守的负情绪择时能力,意味着目前中国积极管理的开放式股票型基金经理的负情绪择时能力有待提升。

第二,基金经理的负情绪择时能力与基金规模、净流入率、换手率、费率负相关,正情绪择时能力与基金规模、净流入率负相关但与换手率、费率正相关。由于小规模基金投资策略较灵活,基金经理正负情绪择时能力两方面都有所表现。资金流入少反映出基金业绩较差,基金经理面临较大的申购赎回压力,一方面,基金经理投资策略变得保守,更愿意采取负情绪择时策略;另一方面,基金经理也会考虑自己的职业声誉,短期内倾向采取积极的正情绪择时策略,追求短期业绩水平增长。换手率和费率较低,意味着基金经理不会轻易改变投资组合,投资策略较保守且薪酬较低,因而负情绪择时能力表现较佳;换手率和费率较高,表明基金经理交易较活跃,投资策略较积极且薪酬较高,从而正情绪择时能力表现较好。因此,投资者依据基金特征投资情绪择时基金时,也能够在剔除运气基金后更有效地识别出真正的能力基金。

第三,从投资风格来看,相对保守的大盘平衡型基金容易选择负情绪择时策略,而相对激进的中盘成长和大盘成长两类基金更倾向于采取正情绪择时策略。基金经理情绪择时能力的持续性检验结果表明,提高错误发现率目标水平有利于分散化投资组合风险,但所有基于错误发现率目标水平的投资组合估计的正负情绪择时系数都是不显著的,表明中国积极管理的开放式股票型基金经理的情绪择时能力是不能持续的,意味着长期提升情绪择时能力绝非易事,该结论对基金经理制定长期的投资策略具有较好的实践意义。

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

数学小灵通·3-4年级(2020年6期)2020-06-24

数学小灵通·3-4年级(2020年4期)2020-06-24

证券市场红周刊(2020年3期)2020-02-04

中国外汇(2019年7期)2019-07-13

求学·文科版(2019年4期)2019-04-24

空中之家(2017年11期)2017-11-28

中国卫生(2016年8期)2016-11-12

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30