“一带一路”背景下中国与澜湄五国双边贸易关系研究

2020-04-04 16:12陈杭盛宋瑞杰

广西财经学院学报 2020年1期

田 泽,陈杭盛,宋瑞杰

(河海大学 商学院,江苏 常州 213022)

一、引言

澜湄合作是中国与澜湄五国共同倡导和建设的新型次区域合作平台,其成员国包括中国、泰国、越南、缅甸、老挝和柬埔寨。2016年3月23日,首届澜湄合作领导人会议在三亚举行,标志着中国与澜湄五国合作正式开始。澜沧江—湄公河地区位于海上和陆上丝绸之路的交汇地带,澜湄合作机制既适应了成员国繁荣发展的迫切需要,也顺应了区域经济一体化的时代潮流。自澜湄合作机制启动以来,双方在产能合作、基础设施互联互通、水资源合作、农业合作和减贫合作五个领域优先推进,成效显著,成为各国建设次区域并加强合作的范本。澜湄合作也为最近中国积极参与的区域全面经济伙伴关系协定(RCEP)①RCEP:由东盟十国发起,并邀请中国、日本、韩国、澳大利亚、新西兰、印度共同参加,旨在通过削减关税及非关税壁垒,建立16国统一市场的自由贸易协定,该协定于2019年11月4日取得重大进展。的谈判奠定了良好基础,形成推进东盟国家和中日韩澳跨区域的强大支撑力量。

根据数据显示,2017年,中国与澜湄五国的贸易额达到2009.4亿美元,同比增长16.1%,占中国与东盟国家贸易总额的43.3%,其中中国对澜湄5国出口1129.4亿美元,中国自澜湄5国进口880亿美元。同时,中国与越南、柬埔寨、老挝的双边贸易额均增长了20%以上,远远超过中国对外贸易的平均增长率。

目前,中国已经是泰国、越南、柬埔寨和缅甸的最大贸易伙伴国,越南也成为中国在东盟最大的贸易伙伴国。中国与澜湄五国的贸易越来越频繁,贸易关系也越发紧密,经贸合作达到了较高的水平。因此,如何以澜湄合作机制为建设平台,深化中国与澜湄五国的经济合作,构建命运共同体,并推进“一带一路”建设,具有非常重要的现实意义。

当前,澜湄国家经贸合作研究的重点是经贸合作、产能合作和构建澜湄国家命运共同体等方面。(1)在经贸合作研究方面。柴晓卓(2016)[1]运用显示性比较优势指数、产业内贸易指数等指标,对中泰主要农产品贸易的竞争性与互补性进行分析。由于中泰两国地理位置相近,要素禀赋类似,同是亚洲农产品的出口大国,因此在农产品贸易上既存在竞争又存在互补。对此,作者提出深化中泰农业合作关系,共享资源,互利共赢的战略构想。詹一览(2017)[2]运用出口相似性指数、贸易结合度指数等指标对中国与老挝农产品贸易的竞争性和互补性进行分析。结果表明,双方农产品贸易的竞争力较小,互补性较强,因此,双方应积极开展农业合作,进一步促进农产品双边贸易健康发展。朱辉(2018)[3]利用出口相似指数等指标对中国与澜湄五国农产品贸易的竞争性和互补性进行研究。研究发现,双方在奶制品以及家禽类产品贸易上存在巨大的竞争力,中国在加工动植物油脂、鱼制品、奶制品等商品上的竞争优势有待提升。双方在加工动植物油脂商品的贸易上互补性很强。郑国富(2018)[4]分析了中国与澜湄五国在农产品贸易上各自的竞争优势,并指出双方贸易品种单一、附加价值低等问题,提出要以发挥优势和互补性为基础,促进双方农产品贸易持续健康发展。范敏(2018)[5]利用贸易竞争优势指数、显示性比较优势指数等指标对中巴之间农产品的贸易竞争互补情况进行实证分析,数据表明,中国在水果、蔬菜、水产品等劳动密集型农产品方面优势明显,而巴基斯坦在粮食、畜牧产品等大件产品上优势明显。作者提出加强中国和巴基斯坦之间的农业合作,积极推动中巴自由贸易协定谈判,建设达到国际一般水平的基础设施,构建广泛畅通的物流渠道,全面提高与巴基斯坦合作的层次与质量。(2)对澜湄国家产能合作研究方面,熊彬(2018)[6]构建了评价参与澜湄合作的国家产业综合竞争力指标体系,进而对参与产能合作的优势产业进行研究与判断。结果表明中国与澜湄五国产能合作的重要切入点是制造业,澜湄五国在初级产品领域具有很强的竞争力,可与中国形成产业优势互补。(3)对澜湄命运共同体的研究方面。颜欣(2016)[7]提出构建澜湄命运共同体的过程面临着异质政治体制、第三方因素与矛盾等困境,并提出了构建共同体的实现路径。戴永红(2017)[8]从成效、问题与对策三个角度对澜湄合作机制的现状进行评析,指出澜湄合作面临新老机制协调不足、澜湄国家基础设施落后、社会不稳定等问题。提出中国应以加强与老挝、泰国、柬埔寨三国的合作为重点,增加合作渠道,促进澜湄合作进展。邹春萌(2017)[9]对中国与澜湄五国产能合作的制约因素与发展路径进行研究,结果表明,中国的制造业具有明显优势,而湄公河国家尤其是缅甸、柬埔寨、老挝、越南四国,在劳动力和资源成本上优势突出,因此双方互补性较强,适合进行产能合作。刘卿(2018)[10]对澜湄合作进展进行了研究,澜湄合作面临着缺乏内外协调等问题,并提出要加强横向联系,注入可持续动力等建议。

综上所述,现有文献有关澜湄国家经贸合作和命运共同体的研究,从不同角度解释了中国与澜湄五国的贸易竞争性与互补性关系,如农产品贸易或国别研究,尚缺少对中国与澜湄五国所有产品的贸易竞争性与互补性情况针对性研究。基于现有研究成果,本文以“一带一路”产能合作为视角,聚焦中国与澜湄五国的贸易竞争性与互补性前沿问题,进行针对性研究,为深化中澜国际经济合作,构建澜湄国家命运共同体提供借鉴。

二、中国与澜湄五国贸易现状及贸易结构分析

(一)中国与澜湄五国贸易现状

自2016年澜湄合作机制正式启动以来,中国与澜湄五国联系日益紧密,贸易也越来越频繁。根据数据显示,2008—2017年,中国与澜湄五国的双边贸易额呈现稳定上升的态势,其中,中国对澜湄五国出口额从2008年的341亿美元增加到2017年的1 253亿美元,增幅为267.45%,中国对澜湄五国的进口额从2008年的308.14亿美元增加到2017年的991.1亿美元,增长了221.37%。同时,中国与澜湄五国的进出口额显示,近十年中国始终处于贸易顺差状态,且2008—2015年中国顺差不断增加,表明中国向澜湄五国出口额增速高于中国从澜湄五国进口额的增速。顺差额于2016年略微减少后保持稳定。

图1 2008—2017年中国与澜湄五国双边贸易趋势图(原始数据来自UN Comtrade数据库)

(二)中国与澜湄五国贸易结构分析

1.中国从澜湄五国进口商品结构

根据统计数据图2,2017年,中国从澜湄五国进口的商品类别主要有轻纺、橡胶、矿冶产品及其制品(占比36%),非食用原料(占比21%),工业制成品(占比12%),食品及主要供食用的活动物(占比9%),在中国从澜湄五国进口总额中占比78%。

从贸易结构的变化来看,轻纺产品、橡胶制品、矿冶产品及其制品进口额占比从2008年的56.15%降低到2017年的36%,而非食用原料和食品及主要供食用的活动物占比上升,分别从2008年的13.08%和4.18%上升到了2017年的21.18%和8.62%。这说明澜湄五国对中国的出口结构依然以资源密集型和劳动密集型产品为主,且工业原料及农业产品等初级产品的比例增加,制成品等含有较高附加值的产品比例减少。

图2 2017年中国从澜湄五国进口的主要商品占比(原始数据来自UN Comtrade数据库)

2.中国对澜湄五国出口商品结构

从中国对澜湄五国出口的主要商品占比图(如图3)可以看出,中国出口到澜湄五国的商品类别主要集中在轻纺、橡胶、矿冶产品及其制品(占比41%),化学品及有关产品(占比27%),机械及运输设备(占比12%),工业制成品(占比11%),总共占中国出口到澜湄五国总额的91%。从出口商品的贸易结构变动来看,轻纺、橡胶矿冶产品和化学品2008年占比分别为41.19%和29.9%,2017年产品结构变化不大,除此之外,机械及运输设备、工业制成品等各类产品占比变动均较小,因此中国出口到澜湄五国的产品结构较为稳定,主要是制成品、化学品、机械及运输设备等附加价值较高的产品类别。

图3 2017年中国对澜湄五国出口的主要商品占比(原始数据来自UN Comtrade数据库)

表1 中国与澜湄五国在矿冶、橡胶、轻纺制品的出口占比

本文进一步细分了均为中国与澜湄五国双方主要出口商品的轻纺产品、橡胶制品及矿冶产品,根据统计表(见表1),中国向澜湄五国出口的产品主要是轻纺制品,占出口总额的36%,而澜湄五国向中国出口的主要为橡胶制品及矿冶产品,占出口总额的27%,这符合中国制造业发达、澜湄五国热带植物丰富的特点。进一步看出澜湄五国出口结构以资源初步开发利用的产品为主,而中国出口结构主要以产品结构层次较高的制造业为主,二者间也呈现出一定的互补性。

3.中国与澜湄五国向世界出口产品结构分析

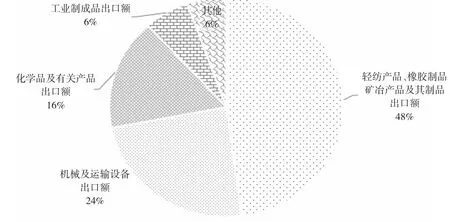

2017年中国向世界市场出口的商品类别主要是轻纺、橡胶、矿冶制品(48%),机械及运输设备(24%)和化学品及有关产品(16%)(如图4),澜湄五国出口到世界市场的商品主要集中在轻纺、橡胶、矿冶制品(40%),机械及运输设备(28%)和食品及活动物(13%)(如图5)。

4.存在的问题

从以上贸易数据可以看出,就世界市场而言,中国与澜湄五国都属于资源与劳动密集型国家,根据要素禀赋理论,轻纺、橡胶、矿冶产品是双方出口到世界市场的主要产品类别,因此双方的贸易结构存在一定的相似性和竞争性。另外,随着中国与“一带一路”东盟国家产能合作的推进,一些中资企业投资澜湄五国,进行跨国产业转移,近年来也出现了发生在一些行业贸易领域的同质化竞争、结构相似以及无序竞争等问题,需要进一步加以解决[11]。

图4 2017年中国向世界出口主要商品占比图(原始数据来自UN Comtrade数据库)

图5 2017年澜湄国家向世界出口的主要商品占比(原始数据来自UN Comtrade数据库)

三、中国与澜湄五国贸易竞争性与互补性实证分析

(一)中国与澜湄五国出口相似度指数分析

1.模型构建与方法

出口相似度指数是1998年由C lic k和R ose提出的,用于测量两国出口到第三方市场的产品相似程度,进一步判断两国产品在第三方市场的竞争水平。具体计算公式如下:

2.实证结果分析

观察图6,从整体趋势来看,中国与澜湄五国出口产品的相似度指数整体上呈现持续上升的态势,双方出口的结构差异较小,贸易竞争性较大且不断增加。

从具体每一年的指数来看,近十年来双方出口产品相似度指数始终高于70,到2015年已近超过了80,2016年达到峰值82.91。中国和澜湄五国同属于发展中国家,人口密度大,劳动力成本相对较低,劳动密集型产业是双方的优势产业。这样的背景符合双方贸易存在较大程度的竞争性的情况。

图6 中国澜湄的出口相似度指数(原始数据来自UN Comtrade数据库)

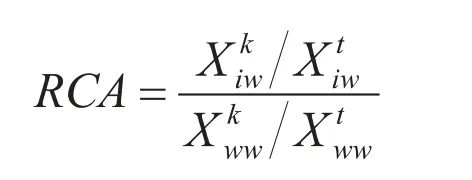

(二)出口显示性比较优势指数分析

观察中国与澜湄五国出口到世界市场的产品结构图,发现轻纺、橡胶、矿冶产品,机械运输设备,化学品及有关制品在双方出口产品中所占比重较大,存在一定的竞争性,为了分析比较双方在这三类产品的出口竞争优势,本文采用了B alassa1965年提出的显示性比较优势指数来衡量,具体计算方法如下:

如表2所示,纵向来看,2008—2017年,中国在轻纺、橡胶、矿冶制品和化学品及有关产品的出口显示性比较优势指数均处于1.25与2.5之间,说明中国在两类产品的对外出口上具有较强的竞争优势;而澜湄五国两类产品的出口显示性比较优势指数则均处于0.8与1.25之间,说明澜湄五国在两类商品的对外贸易上具有一定的竞争优势。横向对比来看,中国轻纺、橡胶、矿冶制品和化学品及有关产品两类产品的出口显示性比较优势指数均大于澜湄五国,表明中国在这两类产品的出口上具有比澜湄五国更大的竞争优势。从变化趋势来看,与2008年相比,中国在轻纺、橡胶、矿冶制品的显示性比较优势指数下降,而澜湄五国则在轻纺、橡胶、矿冶制品的出口上越来越具优势;对于化学品及有关产品,相比于2008年,双方的显示性比较优势指数都在下降,贸易竞争优势减少。

双方机械及运输设备的显示性比较优势指数均处于1.25与2.5之间,具有较强的竞争优势,2017年以前,中国在机械及运输设备的贸易上比澜湄五国更具竞争优势,到了2017年,澜湄五国在机械与运输设备的出口显示性比较优势指数突增至接近2.5,中国的出口显示性比较优势指数则小幅度下降,这可能是由于近年来中国对澜湄五国冶金行业、机械设备、采矿业等行业投资加大的原因。据了解,近年来双方积极推进产能合作,签署一系列的产能合作协议,中国资金也不断投入到澜湄五国的冶金、电力行业,至2017年,中国已成为柬埔寨、老挝和缅甸最大的外资来源地。

从以上分析可以得出,尽管轻纺、橡胶、矿冶产品,机械运输设备,化学品及有关制品是中国与澜湄五国的主要出口商品,但双方在三类商品的出口上具有各自的相对竞争优势。中国在轻纺、橡胶、矿冶制品和化学品及有关产品两类产品的出口上具有比澜湄五国更大的竞争优势,但近几年,澜湄五国轻纺、橡胶、矿冶制品的出口竞争优势增强。而在机械及运输设备的出口上,2017年以前中国比澜湄五国更具竞争优势,到了2017年,澜湄五国在机械与运输设备的出口上竞争优势突增,首次超过中国。

(三)贸易结合度指数

1.模型构建与方法

贸易结合度指数(TI)最开始由A.J.Brown提出,后经过小岛清等人的研究得到了完善,用于衡量与贸易伙伴相互依赖程度,描述双边贸易中的互补性。计算公式如下:

式中,Xij表示i国出口到j国的商品总额,Xi为i国商品出口总额,而代表i国出口到j国的贸易额在i国总出口额中的占比;Mj指j国进口总额,Mw表示世界进口总额,表示j国进口总额在世界进口总额的占比。如果TCDij≥1,说明i国和j国的贸易关系紧密,具有较好的互补性;如果TCDij≤1,则说明两国贸易关系较为疏远,互补性也较低。

表2 中国对澜湄五国三类产品的出口显示性比较优势指数

图7 中国与澜湄五国贸易结合度指数变化趋势(原始数据来自UN Comtrade数据库)

2.实证结果分析

如图7,自2008年以来,中国对澜湄五国、澜湄五国对中国的贸易结合度指数均大于1,且整体上呈现出波动上升的趋势,说明中国与澜湄五国的双边贸易具有较好的互补性,且互补性逐渐增强。到了2016年,双方的贸易结合度指数迅速增长,2017年达到4,这表明中国与澜湄五国的贸易合作发展到了新的阶段,双方应抓住“一带一路”的机遇,充分发挥双方要素禀赋及竞争优势,加大双方合作,继续增强互补性。

四、结论与建议

(一)结论

(1)中国与澜湄五国的双边贸易额呈现稳定上升的态势。近十年中国相对于澜湄五国始终处于贸易顺差状态,且2008—2015年顺差不断增加,中国向澜湄五国出口额增速高于中国从澜湄五国进口额的增速。

(2)对于世界市场而言,中国与澜湄五国都属于资源与劳动密集型国家,根据要素禀赋理论,双方出口产品结构存在一定的相似性和竞争性。

(3)从中国与澜湄五国双边贸易结构角度看,中国制造业发达,而澜湄五国资源丰富,与中国形成优势互补。因此贸易结构具有差异性,贸易存在较强的互补性。

(4)中国与澜湄五国出口产品相似度指数整体上呈现持续上升的态势,表明双方出口的结构差异较小,贸易竞争性较大且不断增加。

(5)尽管橡胶、轻纺、矿冶制品,机械运输设备,化学品及有关产品既是中国又是澜湄五国的主要出口商品,但双方在三类商品的出口上具有不同的相对竞争优势。近几年,澜湄五国在轻纺、橡胶、矿冶制品的出口上的竞争优势增强,而在机械及运输设备的出口上中国比澜湄五国更具竞争优势。

(6)自2008年以来,中国对澜湄五国、澜湄五国对中国的贸易结合度指数均大于1,且整体上呈现出波动上升的趋势,说明中国与澜湄五国的双边贸易具有较好的互补性,且互补性逐渐增强。2016年以来双方的贸易结合度指数迅速增长,2017年达到了4,反映中国与澜湄五国的贸易合作发展到了新的阶段。

(二)建议

中国与澜湄五国的实证分析表明,中国与澜湄五国双边贸易的互补性较强,依赖性较强,且随着澜湄合作的加深,互补性和依赖性呈现大幅的上升态势。虽然双方贸易结构存在相似性,有较大的竞争性,而双方对于不同的商品存在各自的竞争优势,存在调整的空间。为此,中国与澜湄东道国双方应该采取有效措施降低竞争性,增强互补性。建议如下:

(1)加强产品细分合作,降低贸易竞争性

双方出口产品结构存在一定的相似性和竞争性,且竞争性在近10年呈现出上升趋势。因此,为了降低产品结构相似度和贸易的竞争性,双方可以进行产品的细分合作。中国可以努力提高竞争性产品的技术含量和附加值,加强产品创新,实现产业升级,扩大产品差异化。另一方面可以通过大力促进纵向加工制造产业链的形成,提高分工化程度,实现双方在竞争性产品上的国际生产合作。

(2)增强双边贸易互补性,进一步扩大双边贸易

对于双方互补性强的产品,要结合市场需求,继续保持双边贸易结构的差异性,加强贸易互补性。同时,把握“一带一路”的机遇,通过发展跨境电商,提升双边贸易便利化水平等方式,进一步扩大贸易规模,借助于中国进口博览会机遇,加大对澜湄五国特色产品的进口,促进贸易与投资一体化发展,促进澜湄经济合作迈入新的台阶。

(3)充分发挥优势,开展产能合作

在具有产业互补和产能需求的前提下,开展相互间产业合作。中国在化学品、轻纺制品的生产上优势明显,澜湄五国在食用动物、橡胶制品等初级产品部门具有较大的优势,双方正好可以形成产业优势互补,因此中国支持扩大优势产品的出口和资源类产品的进口,不断提升与澜湄五国的贸易规模和层次。同时,要把握“一带一路”契机,积极参与澜湄基础设施联通建设,促进中国和澜湄五国产能合作,加大政策支持力度,通过优惠贷款等方式重点支持优势行业投资与贸易合作,实现优势互补与协同发展。

(4)推动企业参与区域合作,提升贸易便利化

鼓励中国企业参与区域合作,促进中澜境外工业园区转型升级,提高入园企业产品质量和产业集群能力,优选一批符合多边利益的合作共建项目,促进生产要素流动和资源优化配置,以实现双边贸易的互补性。另一方面,中国和澜湄五国双边通过自贸区先行探索,提升贸易便利化水平。积极推进中国和澜湄五国自贸区建设进程,降低市场准入,加强贸易的基础设施建设,简化程序和手续,建立高效的贸易便利体系,提升中国和澜湄五国区域国际合作水平。

猜你喜欢

今日农业(2022年14期)2022-09-15

趣味(语文)(2020年3期)2020-07-27

学生天地(2017年11期)2017-05-17

作文与考试·初中版(2017年12期)2017-04-19

对外经贸(2016年8期)2016-12-13

新闻传播(2016年9期)2016-09-26

新疆大学学报(哲学社会科学版)(2015年1期)2015-10-13

文学少年(小学版)(2014年2期)2014-11-29

中国火炬(2014年11期)2014-07-25

西南科技大学学报(哲学社会科学版)(2014年4期)2014-02-28