债券市场对外开放的演进与启示

2020-03-22 02:04吴长凤魏佳编辑白琳

中国外汇 2020年23期

文/吴长凤 魏佳 编辑/白琳

在构建国内国际双循环相互促进新发展格局的背景下,我国债券市场对外开放迎来了新的重要发展机遇。随着境外机构参与我国债券市场的程度不断加深,金融衍生品市场扩大开放也成为必然趋势。

我国债券市场对外开放进程

我国银行间债券市场和交易所债券市场分别于1998年、2002年对外资机构开放;2005年,银行间市场对特定外资金融产品开放。20余年来,银行间债券市场对外开放经历了稳步扩张、快速发展、逐步完善三个阶段,在制度和机制方面不断吸引着境外投资者参与我国债券市场。

稳步扩张阶段(2009—2013年):银行间债市境外投资主体范围逐步扩大

2009年到2010年,银行间债券市场开启对特定类型外资机构开放。2009年,为配合跨境人民币试点,央行对境外清算行小幅放开,允许其在存款余额8%的范围内投资于银行间债券市场。2010年8月16日,中国人民银行允许境外中央银行或货币当局、港澳人民币业务清算行和跨境贸易人民币结算境外参加银行使用依法获得的人民币资金,投资银行间债券市场。这是我国首次放开了境外央行类机构投资银行间债券市场,标志着我国银行间债券市场从制度规范角度,真正步入了对外开放的进程。

2013年,QFII、RQFII制度下,银行间市场对相应境外机构投资者开放。2013年3月,QFII和RQFII分别正式获准进入银行间市场进行现券交易,进一步推动了银行间债券市场的对外开放,涉及QFII和RQFII的制度框架也逐步趋于完善,我国交易所和银行间债券市场都成为合格境外机构投资者债券投资的重要标的。

快速发展阶段(2015—2017年):进一步扩大境外投资主体,大范围丰富可投资品种,简化审批流程、便捷投资程序、加大投资服务

2015年6月,央行允许已获准进入银行间债券市场的清算行和参加行开展债券回购交易,且回购资金可调出境外使用,为海外投资者在在岸市场融资提供了有利条件。2015年7月至2017年11月,境外主权类机构等国际长期投资者、商业类机构及合规投资产品(包括各类金融机构及其依法合规面向客户发行的投资产品,以及人民银行认可的其他中长期机构投资者)分别获准投资于我国银行间市场,投资范围从现券扩展到利率互换等银行间衍生品,并取消额度和资格审批、放宽代理交易和结算服务的结算代理人资格要求等。

2017年7月3日,债券通正式运行,成为我国债券市场对外开放的一个里程碑。债券通制度的建立,为境外合格机构投资者又增加了一条进入中国债券市场的渠道,创新了交易模式,使国际投资者能够在不改变业务习惯,同时又能遵从内地市场法规制度的前提下,以“一点接入”的方式便捷地参与内地银行间债券市场。这是国家加大开放资本市场及便利外资参与者交易人民币计价资产的重要举措。

发展完善阶段(2018年至今):债券市场开放主要聚焦完善配套制度和基础设施领域

2018年以来,我国在境外机构投资我国证券市场的资金和投资额度管理、基础设施便利、可投资范围、税收政策和整体性制度安排等方面,朝着深化资本市场对外开放的方向不断进行完善和创新(见附表)。

2020年9月2日,央行、证监会、外汇局发布《关于境外机构投资者投资中国债券市场有关事宜的公告(征求意见稿)》,进一步加强我国债券市场对外开放的系统性、整体性和协同性,并与国际制度接轨。2020年9月25日,央行、外汇局、证监会三部门联合发布《合格境外机构投资者和人民币合格境外机构投资者境内证券期货投资管理办法》;9月30日,证监会发布《关于实施〈合格境外机构投资者和人民币合格境外机构投资者境内证券期货投资管理办法〉有关问题的规定》。新规降低了QFII和RQFII的准入条件、大幅放宽投资范畴。QFII和RQFII可投资全国股转系统挂牌证券、私募投资基金、交易所债券回购、融资融券等,可投资衍生品品种进一步扩展到金融期货、商品期货、期权,以及银行间债券市场的债券类、利率类、外汇类衍生品。

2018年以来我国债券市场对外开放相关政策完善概况

随着对外开放政策和制度的持续放宽和完善,我国债券分别于2019年4月1日和2020年2月28日起开始纳入彭博巴克莱债券指数、摩根大通全球新兴市场政府债券指数;2020年9月25日,富时罗素宣布,将于2021年10月开始将我国国债纳入富时世界国债指数。这从投资角度推动了全球指数化债券投资、ETF产品等对我国债券的需求。

境外机构参与我国债券市场的概况

2013年年底,境外机构和个人持有我国境内人民币债券资产总额为3989.81亿元人民币;而到2020年9月,这一数额已达29791.07亿元人民币,增幅近6.5倍。从趋势上看,2017年下半年以来增长较快,体现出债券通开通推动了我国债券市场对外开放的实质性进展(见图1)。从投资者结构看,境外机构的参与程度远高于个人,2020年6月,机构占比高达85%;但同时,境外个人投资者参与我国债券市场的程度也在持续提高。

图1 2014年以来境外机构和个人参与我国债券市场趋势(单位:亿元)

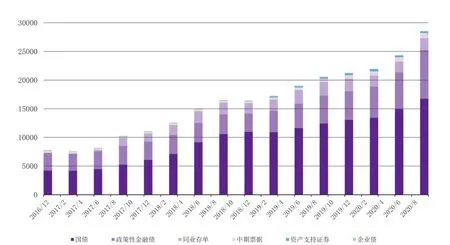

外资参与我国债券市场的品种包括国债、政策性金融债、同业存单、中期票据、资产支持证券等。国债一直是外资参与我国债券市场的最主要品种(见图2)。2020年9月末,我国国债托管余额为18.6万亿元,境外机构持有国债为1.67万亿元,外资持有我国国债规模占比约为9%(见图3)。2020年9月末,外资持有我国国债占境内人民币债券总资产的比例为58%,政策性金融债为29%(国开债占18.7%,农发行债占4.9%,进出口银行债占5.6%),同业存单为7%,中期票据为3%(见图4)。

图2 2017年以来境外机构和个人持有我国债券结构(单位:亿元)

图4 2020年9月境外机构和个人持有我国债券品种结构(单位:亿元)

根据债券通官网,债券通开通以来至2020年9月,33个国家和地区的2171个投资者获批入市,全球前100家资产管理公司中已有74家获批入市。2020年1月至9月,债券通境外投资者交易笔数为43232笔,交易金额为3.606万亿元人民币。

值得注意的是,我国债券市场对外开放的推进和扩大,主要集中于银行间债券市场。据上交所的统计月报,2020年9月,QFII等境外机构合计持有上交所债券市值仅为619.37亿元人民币,占比仅为0.5%。

对金融衍生品市场开放的启示与建议

我国债券市场开放不断推进,成效显著。但完整的债券市场体系不仅包括债券发行和交易,还包括国债期货、利率互换等风险管理市场。无论是从整个债券市场体系的健全发展,还是从国际投资者风险管理的内在需求来看,都需要加快和落实利率衍生品的对外开放。

金融衍生品市场对外开放相对不足

2011年和2013年,QFII和RQFII分别获准参与股指期货,进行套期保值交易。2020年9月,QFII和RQFII原则上获准投资国债期货等利率类衍生品,但具体入市时间尚需另行批准。

2015年7月以来,境外主权类机构、商业类机构及其发行的合格投资产品,分别获准基于套期保值的要求可参与利率互换、债券借贷等银行间市场衍生品交易。Wind数据显示,2020年10月,境外机构委托项下的质押式待购回和待返售债券余额分别为42亿元和382亿元人民币,而委托项下的买断式回购,只有待购回债券,余额44.3亿元人民币;自营投资则尚未参与债券回购。可见,境外机构仅对委托投资少量加了杠杆或者出借资金,而自营资金并未参与债券回购。

沪深港通开通以来,北上资金A股投资额不断提高,交易也日渐活跃,但陆股通投资者缺少相应的风险管理工具。另外,债券通模式下参与我国债券市场的境外机构占境外投资者的大部分,交易量占比也较高。目前债券通渠道下的境外机构投资者尚只能进行国债、政策性金融债等现券交易,未允许进行衍生品交易。

我国金融衍生品开放程度不足,基于多种因素:从风险层面看,由于现货市场不发达,市场机构的交易系统、风控措施、交易策略等处于较为初期的发展阶段,应对境外成熟市场的冲击能力不足,监管层对于国内市场能否应对和防范国外市场传导的风险存在一定的疑虑;从市场层面看,国内衍生品市场基础仍然较为薄弱,金融基础设施不够完善,境内机构的市场参与度还有待提高,境外机构实际运用衍生品进行对冲存在不少障碍。2020年4月,工商银行、农业银行、中国银行、建设银行、交通银行作为试点银行,正式开始参与国债期货市场,而保险机构截至目前还未获准参与。

加快金融衍生品市场对外开放具有重要意义

债券市场体系的开放不能单兵突进,应加强政策的统筹协调。大类资产战略配置是境外中长期机构投资者重要的投资理念;而为应对资本市场的短期波动,则需要灵活运用足够的风险管理工具。境外机构作为我国债券市场的承销商、做市商,需要国债期货等利率衍生品作为风险管理工具,提高各项业务的稳定盈利能力。因此,国债期货等金融衍生品市场的开放,能够吸引更多外资参与我国债券市场;同时,也可进一步提升整个债券市场体系的效率。

债券市场的深入开放会提高市场的波动性,而国债期货等衍生品市场的对外开放,则有利于平滑市场的波动。随着我国债券市场对外开放的深入推进,增加了包括各国汇率、利率等影响市场价格波动的全球性因素,因此在特定情况下会提高市场波动性。允许境外机构参与国债期货风险管理市场,在满足其风险管理要求的同时,也有利于降低我国债券市场的波动,使外资对我国的经济发展能够发挥更加重要的作用。

进一步推动金融衍生品市场对外开放的建议

随着资本市场双向开放程度的进一步提高,我国金融衍生品市场开放仍有很大的提升空间。在债券市场对外开放持续深入的同时,需要不断夯实衍生品市场的基础,吸引更多的境内外投资者实质性参与进来,提升市场的深度和广度。而在分步骤、分阶段,稳步、协调推进金融衍生品市场开放的同时,也要对境外机构进行必要的监管,构建有效的风险防范机制,以避免境外风险向境内传导。

鉴此,笔者建议:第一,加快推动QFII参与国债期货交易的落地实施,同时还可考虑投资我国债券市场的其他类型境外机构,如境外主权类、商业类直接投资机构,以及债券通机构投资者,以QFII或RQFII身份备案后,基于套期保值的要求参与股指期货、国债期货等QFII/RQFII获准交易的交易所金融衍生品。第二,借鉴商品期货特定品种的开放模式,向陆股通(北上通)和债券通入市机构开放股指期货、国债期货,并探索开放股指/ETF期权,以进一步提升沪深港通和债券通等入市机构参与金融衍生品的便利性。第三,进一步加强与境外机构投资者的沟通和协调,在基础制度设施等方面提高透明度和国际协调性,便利境外投资者参与我国利率衍生品市场。第四,随着我国债券及其衍生品市场开放的逐步深入,加强对境外机构参与我国债券期现货市场的监管,实现期现货市场账户的穿透式互联,防范境外机构在衍生品市场的过度投机。

猜你喜欢

债券(2021年8期)2021-09-23

投资与理财(2021年5期)2021-05-13

艺术评论(2018年8期)2018-12-28

东方艺术·大家(2016年10期)2018-01-29

债券(2017年6期)2017-07-14

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28