互联网+时代下商业银行信用风险智慧模型体系构建思考

2020-03-20 08:06:08胡明国

杭州金融研修学院学报 2020年2期

胡明国

(作者单位:中国工商银行运行管理部)

当前经济金融形势深刻变化,金融领域的技术变革、跨界融合、场景创新正在改变商业银行的经营环境,商业银行因势而变、顺势而为,正加快推进新一轮金融科技创新、智慧银行战略的实施,信用风险管理作为商业银行经营的基础和核心,也亟须构建适应商业银行新时期新战略的机制体制和运作模式。同时,互联网+ 快速发展使得各类风险因素交织叠加、相互促发、传导扩散的可能性加大,欺诈风险的渠道多样化、形式隐蔽化、手段智能化趋势日益严峻,叠加监管趋严趋紧等因素影响,信用风险的预测、识别、缓释和控制难度持续加大,商业银行资产质量管理面临较大挑战。如何有效识别并主动防控风险显得非常重要。“方法百千条,模型第一条”可能是现实期待,而如何有效构建智慧模型,银行依然面临挑战。本文尝试从回归信用风险本源角度,从模型监控什么、模型怎么构建、模型如何保鲜三个方面,研究构建兼具普适性、专业性以及智慧性的模型体系,持续提升模型供给能力,强化信用风险主动管控,未雨绸缪。

一、信用风险分类初探

构建智慧模型体系根本是要解决实际问题,而建模前提则要清楚为什么建模、针对什么建模,即回答好“监控什么”的问题,只有监控对象或目标清晰了,建模方向才会清楚。因此,建模前需要对信用风险进行研究分类,按照信贷业务全流程管理需要,以及“什么样人—干什么事—有什么结果”逻辑将信用风险划分客户主体风险、融资行为风险、融资结果风险(即还贷能力)。融资主体风险根据不同客户类型差异设计,融资行为风险根据所处流程节点不同又区分为融资背景风险(侧重贷前)和资金使用风险(侧重贷后)(详见图1),形成信用风险分类的纵向逻辑;同时外部欺诈风险、员工履职风险又贯穿于信贷业务全流程始终,形成信用风险分类的横向逻辑,进而构建起纵到底、横到边的矩阵分类体系。知晓信用风险是什么、风险在哪,智慧建模也就有了目标和方向。

图1 信用风险分类研究框架示意图

二、智慧模型构建研究

适应互联网+ 以及金融科技的快速发展,按照创新应用、整合管理、智慧运营的理念,立足于信用风险实际,统筹场景化、构件化、集成化、智能化等多种手段,实施纵向全流程、横向多维度的建模,通过“多点反馈、集成确认、智能定位”的识别方式,全景展现信用风险特征全貌,清晰呈现信用风险演进轨迹、趋势变化,实现对信用风险的整体分析与分类控制,推动信用风险监控由单维、单指标向企业集成整合的转变,推动信贷业务由传统监控向智慧监控转变。

(一)建设内容研究

按照“分类设计—多点反馈—集成确认”的框架流程,将模型子库、模型分组、模型集群、模型体系,以及模型实施路径有机链接起来。通过构建融资轨迹网络,深入挖掘客户在融资全流程中其与交易对手、关联体在融资行为、结算习惯、经营偏好上呈现出的比较典型的、倾向性的特征,客观还原融资轨迹,精准识别融资风险、员工履职风险,为智能高效建模、实质风险管理、提高资产质量提供支撑。

1.模型子库。按照信用风险分类逻辑有针对性设计模型规则/因子/指标库,确定每个模型规则/因子/指标的构建逻辑以及数据来源、提取方法、实现路径(如专家规则、机器学习),是否需要匹配客户的行业属性、资产规模,或产品属性等设计关注系数[关注系数是指不同客户类型对同模型因子/规则/指标强弱关联性有差异,以全行均值为初始阈值,阈值越大说明关联性越强,反之越小],从模型底层构建起兼具统一性与灵活性的多维模型架构,如“过渡融资”模型以“融资总额/销售收入”为基础,匹配客户的行业差异、产品差异、区域偏好等因素分类设计关注系数,关注系数越高、关联性越强。

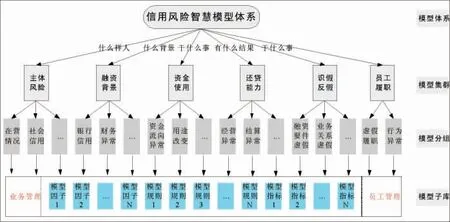

2.分类设计。基于每类风险场景及特征,匹配新型技术手段及方法差异设计模型群(组)进行目标监控,做到信用风险有的放矢的管理,分类设计逻辑(详见图2)为:模型体系—模型集群(某类风险)—模型分组(具体场景)—模型子库(底层架构),模型子库涉及具体阈值、技术算法等内容亦要与相应场景相匹配,以保证模型分类监测效果。适应互联网+ 新形势新变化,以及商业银行信贷业务全流程管理,建议借鉴现代战争海陆空一体化思路,构建起集主体风险、融资背景、资金使用、还贷能力以及识假反假、员工履职于一体的模型集群体系,通过系统化手段实现信用风险的多维识别、精准打击;前五个方面侧重于风险类模型,员工履职侧重于管理类模型,进而实现业务管理、人员管理的紧密结合,以及业务流、人员流、信息流三流合一的监控。

图2 智慧模型体系框架示意图

图3 多点反馈—集成确认示例图

3.多点反馈。依托模型分类体系,对信贷业务同周期触发多个模型(组)时,按照客户、机构、员工、产品维度集成展现其全部风险特征;对客户跨周期、跨流程触发模型(组),通过关联监控的逻辑,区分模型间强关联、弱关联等,从信贷业务全生命周期管理的长时间轴集成展现实质风险特征,为全面、准确识别风险奠定基础,从根本上推动单维、单因子、单环节监控向企业集成监控转变。

4.集成确认。对客户融资业务具备的多个风险特征有效归并起来、集成展现,按照监管要求以及银行偏好,统一认定风险标准,有助于更加全面、准确地开展风险核查,研判风险性质和风险程度,在强化实质性风险管理的同时提高监控效率,为基层减负。

(二)实施路径思考

互联网+ 时代、场景为王时代,我们倡导并主动拥抱互联网、拥抱新技术,但更应注重模型实质效果,这就需要在传承中创新、创新中发展、发展中提升,匹配风险场景找到适合的建模方法,并将各种建模方法关联起来嵌入系统、形成有机整体,真正发挥模型集群作用,确保智慧模型体系的有效性。建模路径包括但不限于如下四种:

1.场景化建模。场景化的根本目的是解决实际问题,让人、系统知晓模型监控目的,知晓什么业务有什么风险,该如何监控。通过梳理,将认知业务、场景乃至风险进行必要归类提炼,为建模提供支撑,也为模型规则/因子/指标搭建提供场景来源。具体到信用风险来讲,需要从融资主体、融资背景、资金使用、还贷能力以及识假反假、员工履职等六个方面统筹考虑场景化建模。

2.构件化建模。构件化建模的根本目的是提升解决实际问题的效率,侧重于在模型底层方面,通过模型子库中的规则、因子、指标等不同组合,按照管理需要、匹配场景,灵活定制、快速部署,推动模型研发由“固定版本”“人工批跑”等模式向“灵活定制”模式的根本转变,满足风险管理的紧迫性需要。

3.集成化建模。集成化建模的根本目的是解决用户认知问题全面性,避免“盲人摸象”的风险监控错觉,通过模型的分类设计、多点反馈、集成确认的方式,将模型识别到信贷业务全流程的风险特征按照客户或机构、员工、产品维度全景呈现给监控人员或管理者,便于其精准研判风险,同时减少核查量、为基层减负。

4.智能化建模。智能化建模的根本目的是提升解决问题的精准性、有效性,通过应用新型技术手段对信用风险信息进行深度挖掘、归类提炼、自我学习等方式寻找风险特征、完善模型设计,形成与专家经验有效补充,提升风险监控核查效率;此外,通过智能建模和大数据分析,也为未知领域的风险研究、前瞻预判提供有益的尝试。

三、模型迭代调优思考

模型作为风险识别引擎在业界已得到大家高度认可,而模型自身的核心是能够紧跟监管变化、形势变化以及管理变化进行自我调优、自我保鲜,调优、保鲜只有始终贯穿于模型全生命周期,方能持续保持模型建设的有效性。

(一)设计前调优

模型本质决定其只是工具,没有实际业务、具体场景,再先进模型也无用武之地,也解决不了实际问题,因此设计阶段模型调优的核心侧重于模型的合理性、及时性,如模型规则/因子/指标是否有实际意义、是否符合业务逻辑、是否能够解决实际问题、是否能够快速上线,以及实施路径是什么(专家建模、智能建模)等,这些都要经过充分研究、反复论证、持续调优,方能为模型的有效型建设提供前提,同时亦要考虑未来形势变化,预留潜在指标变量等;如从财务角度设计还贷能力模型集群,仅设计“货币资金”模型,未考虑“存货高企”因素,或“存货高企”模型未考虑行业差异、速动率差异等,很难客观预测企业还贷能力,模型合理性自然会受到质疑,有效性也难以保证。

(二)验证中调优

模型验证的根本目的是将模型从理论转为实战,为模型投产上线、高效运转奠定基础,加之验证基本都是使用历史数据在验证或测试环境中开展,因此验证阶段模型调优的核心侧重于模型的全面性、精准性。首先要找尽可能全的数据样本(如黑白样本,多地区、多周期样本等)、品种尤其贴近业务实际的;其次要开展模型的功能性、合理性乃至破坏性全面验证测试;再次检验模型是否达到预期设计目的,是否能够客观、精准识别风险,对每个模型规则/因子/指标的设计逻辑、实现路径、阈值设置,以及关联性等方面进行全面分析、验证、调优。

(三)投产后调优

模型研发都是基于历史规律、数据开展,利用大数据预测未来宏观趋势肯定没有问题,但精确到某个客户、某笔融资等微观领域是否有风险则本身也会面临挑战,因此投后阶段模型调优的核心侧重于模型的有效性、动态性。需要深入分析模型规则/因子/指标所隐含的业务内涵是否变化、对应风险场景是否变化,模型构件是否变化,管理偏好是否变化等等,通过模型子库调优,或阈值调整(阈值在设计阶段要考虑集团总部或业内默认值、分支机构偏好值)等,实现模型在生产环境下高效运转。对于投后阶段,还应统筹构建包括覆盖率—命中率、成本—收益、频率—影响等指标评价模型运转情况,从数据角度开展模型评价与持续调优。

智慧模型体系本质上是将业务场景与新型技术、专家智慧高度结合,在合适的建模理论或逻辑指引下,对信用风险进行全面、准确的梳理,通过系统化手段开展有效的监测与识别,提升信用风险主动驾驭能力。虽然目前大数据、云计算、区块链等新型技术比较成熟,应用领域比较广泛,但真正应用在商业银行风险管理方面仍有很大提升空间,亟须业界共同努力、加快研究,切实提升商业银行信用风险模型供给能力,助力商业银行在新一轮金融变革中保持领先优势。

猜你喜欢

疯狂英语·新读写(2021年10期)2021-12-07 02:41:30

中学生数理化(高中版.高考理化)(2020年11期)2020-12-14 07:36:02

新世纪智能(英语备考)(2019年4期)2019-06-26 00:49:04

铁道通信信号(2019年11期)2019-05-21 03:06:06

电子制作(2018年17期)2018-09-28 01:56:44

通信电源技术(2018年5期)2018-08-23 01:15:36

中国公共安全(2017年8期)2017-10-13 08:12:17

辽宁经济(2017年6期)2017-07-12 09:27:35

当代经济(2016年26期)2016-06-15 20:27:18

新疆财经大学学报(2015年3期)2015-12-10 03:49:13