轻资产运营模式下的财务绩效评价——以TB 公司为例

2020-03-19 17:08:36程夏佩

江苏商论 2020年3期

程夏佩

(青海民族 大学经济与管理学院,青海 西宁810000)

一、引言

在市场环境复杂多变的今天,消费者需求呈现多元化,品牌间的博弈层出不穷,保持固有的发展模式注定要受到内外部的阻碍和冲击,培育新品牌也不可能一帆风顺,一切对未来的投资都可能会以眼前的利润为牺牲。 因此企业要面对的不只是生存的基本考验,还有发展的难题。 随着城市化水平及人民生活水平不断提高,中国消费者的健康意识亦不断增强, 国家一直出台相关的体育健康规划,促进体育用品相关企业做大做强。 当前,机遇与挑战并存,企业要敢于摸索新的运营模式,打破固有思维进行模式转型升级,实现持续长久发展。

轻资产运营模式最早出现在21 世纪初, 由麦肯锡管理咨询公司研究得出,且受到欧美等国的青睐。 它是用较少的成本发挥杠杆效应帮助企业实现投入资源要素的价值最大化。 采用该模式的企业一般将产业链中游的生产加工环节外包给第三方,注重附加值高的产业链上游和下游的研发设计与品牌管理,减少资金在固定资产中的投入,从而使资金的使用更加灵活。

TB 公司是一家以生产和销售鞋类、服饰及相关配饰的大型体育用品企业, 由丁水波创立于2001年,2008 年6 月3 日在香港联交所上市。TB 公司以时尚、前卫、自由与叛逆反映其品牌的年轻活力,引领TB 公司跨入一个全新时代。 随着公司经营模式的转变,销售理念的与时俱进,行业地位逐渐稳固,目前在国内体育用品行业中已占有一席之地。 在行业普遍面临去库存和收益下降的情况下,公司关掉收益不佳的门店,调整生产模式,趁着全民健身的东风,积极参与马拉松和足球的赞助项目,提高公司品牌的受众面和产品的影响力,使销售收入实现较快增长,在2018 年年末达到6383165 千元。 除了在国内市场稳扎稳打外, 公司还积极拓展国外市场,产品销往至40 多个国家和地区,受到客户的深度喜爱。 为客户提供时尚舒适的产品,享受“非一般的感觉”。

二、TB 公司轻资产运营模式下的财务绩效分析

为了对TB 公司近年来实施轻资产运营模式的效果进行评价研究, 本文利用因子分析法, 选取2011—2018 年八年的数据,对公司实施轻资产运营模式以来的财务绩效进行评价分析。 这种方法是对原有变量的重新组构,因此不会造成原有变量信息的大量丢失,是评价财务绩效较常用的一种方法。

(一)财务绩效评价体系的建立

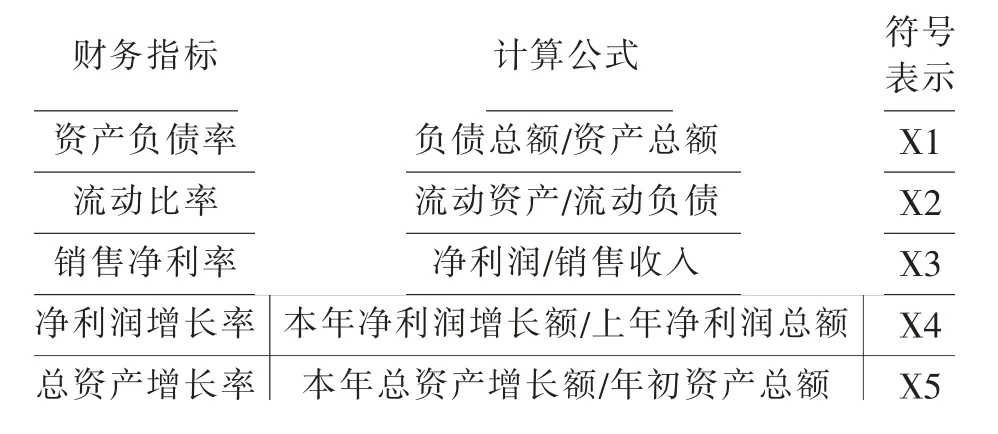

在进行因子分析之前,必须要先建立用于评价的财务绩效指标体系。 本文从偿债能力、盈利能力、发展能力方面选取了5 个财务指标,分别为资产负债率、流动比率、销售净利率、净利润增长率、总资产增长率。

表1 财务绩效评价指标

(二)实证分析过程

1.相关性检验。在进行因子分析之前,需要进行相关性检验,以判断该方法是否适用因子分析。

表2 KMO 和Bartlett 检验

KMO 值越接近于1, 表明其越适合做因子分析。 从表中结果可以看出KMO 的检验值为0.740,大于基本要求0.05. 在显著性水平为0.05 的情况下,相伴概率为0.013<0.05,拒绝原假设。 因此本文适合用因子分析法来进行财务绩效评价。

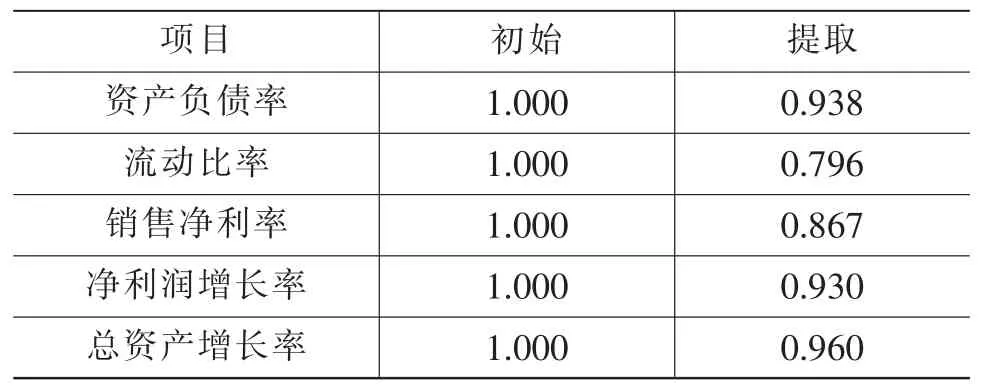

表3 公因子方差

表4 解释的总方差

2.提取公因子与方差分析,见表3。 从公因子方差表上看,提取的两个公因子对建立的五个财务指标进行了比较完整的信息解释, 以1 为初始值,提取的结果基本都在80%以上,接近于1,信息丢失度较低。 其中总资产增长率的信息完整度最高,达到96%,仅有4%的信息丢失,整体上都能较好地涵盖原有变量的大部分信息。

从表4 可以看出,第一个公因子方差贡献率为66.997%,第二个为22.820%。 这两个公因子的累计方差贡献率为89.817%, 说明这两个公因子对原始信息的解释程度为89.817%,可以替代原始指标,较好地反映了总体信息。因此采用前两个公因子对TB公司轻资产运营模式下的财务绩效进行评价是合适的。

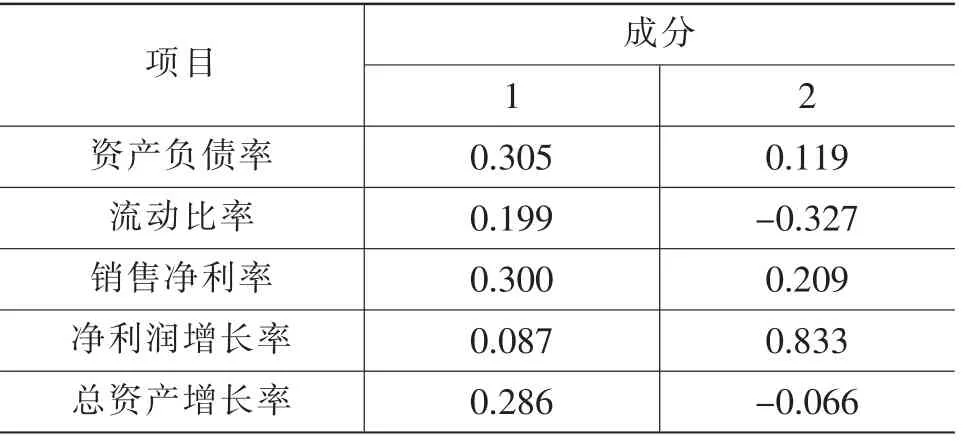

3.因子旋转与公因子命名。 旋转使用最大方差法,从旋转后的成分矩阵可以看出,公因子F1 在资产负债率、总资产增长率、销售净利率和流动比率的载荷分别为0.968、0.964、0.919、0.766, 由于资产负债率的载荷程度最高, 流动比率也较为靠前,总资产增长率在公因子F2 中的解释变量的程度更为突出,因此这里将F1 命名为偿债能力因子。 公因子F2 下的净利润增长率的载荷为0.964, 明显高于其他指标,解释变量的信息最全,因此将公因子F2 命名为发展能力因子。

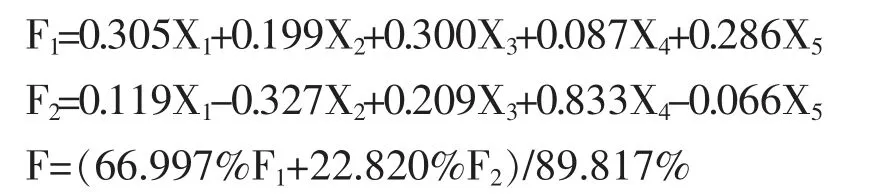

4.计算因子得分

通过因子得分系数矩阵,可以计算出各个公因子的绩效得分公式,并根据公因子的权重计算出TB公司2011—2018 年轻资产运营模式下的财务绩效综合评价得分。

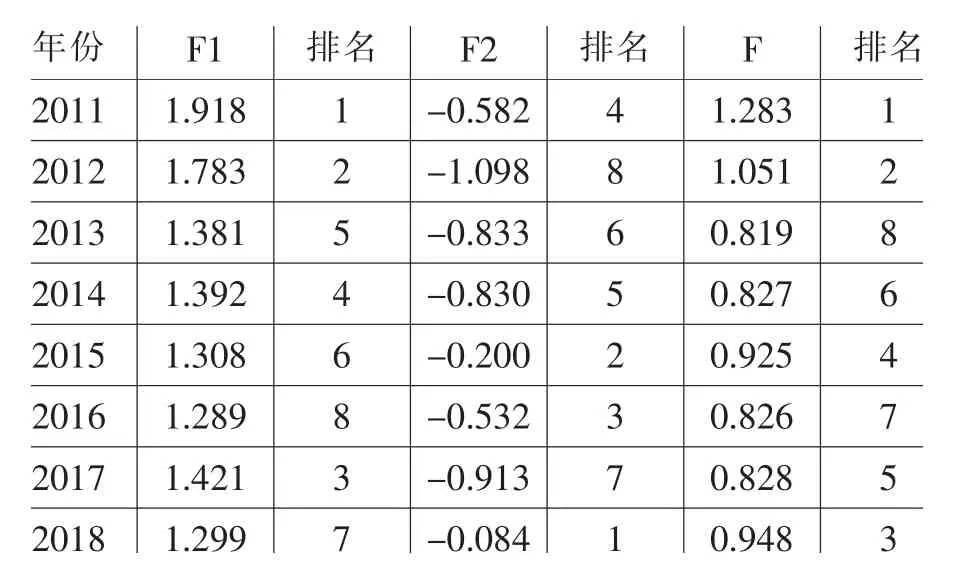

5.综合得分排名。 根据上述各因子绩效得分公式, 将财务数据代入公式, 计算结果及排名如表7所示。

三、结论与建议

(一)结论

运用因子分析法对TB公司2011—2018 年轻资产运营模式下的财务绩效进行评价,通过最后的综合财务绩效评价得分得出以下结论:

1.从近八年的财务绩效得分排名可以看出,2011 年的财务绩效表现最好,综合得分为1.283, 之后两年一直处于下降趋势,2013 年绩效水平处于八年来的最低状态。2013 年之后,TB 公司的财务绩效整体呈现上升趋势,2018 年的绩效水平在前三之列, 还有提升空间。

表5 旋转后的成分矩阵

表6 成分得分系数矩阵

表7 TB 公司财务绩效得分排名

2.从F1 偿债能力和F2 发展能力来看,偿债能力水平要明显高于发展能力。 但是2017—2018 这两年,虽然发展能力仍然落后于偿债能力,但是却在不断提高,在2018 年达到八年来的最好水平,而偿债能力则下滑严重,从第三名后退到第七名。

(二)建议

1.调整资本结构,融资方式多样化。 对于TB 公司来说, 偿债能力的下降说明资本结构不够均衡,存在债务风险。 在融资方面除了向银行进行有息负债之外, 还应充分利用上下游的商业信用关系,进行一些无息借款,比如预收账款、应收账款等来降低融资成本, 调整长短期负债的比例和资本结构。对外发生债务关系的原因就是资金不足,因此融资时要拓宽渠道,方式多样化,如证券化融资、股权融资。 企业还可以通过加强品牌形象的管理、增加专利技术等提高公司价值,吸引外商投资,减少银行贷款的依赖性。

2.提高销售收入,加强成本管理。一个企业的发展能力也是实力壮大的潜在能力,包括规模的增长和收入利润的增加。TB 公司的净利润增长率虽然开始出现较高速的增长,但仍然处于较低水平。 因此需要在收入和成本方面加以控制来增加净利润,继续进行品牌的营销,扩大影响力。 在材料采购、生产环节控制产品成本。

综上所述,TB 公司总体上的偿债能力比发展能力表现要好,但是提高速度没有发展能力强劲。 因此TB 公司要警惕偿债能力的下滑, 继续提升自己的发展能力。

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

现代企业(2021年2期)2021-07-20 07:57:18

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

初中生世界·九年级(2017年10期)2017-11-08 21:30:36

河南水利年鉴(2017年0期)2017-05-19 02:29:27

中国商论(2016年33期)2016-03-01 01:59:53

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21