经济政策不确定性对我国股市波动的影响——基于2007—2019 年上证指数的实证分析

2020-03-19 17:08闵诗筠

江苏商论 2020年3期

闵诗筠

(南京师范大学 商学院,江苏 南京210023)

一、研究背景与现状

为了全面和定量地对经济政策的不确定性进行测度,Baker et al.(2016) 编制了世界主要经济体的经济政策不确定性指数EPU①。 该指数提出后,不少学者开始将其用于众多相关研究中,并获得了较为广泛的认可。 Baker et al.(2012)基于EPU 指数,论证了2007—2011 年期间经济政策不确定性是导致美国经济前景不确定性的主要原因②。Sum(2012)使用脉冲响应函数和向量自回归分析方法,研究了欧元区的经济政策不确定性对股市收益率的影响冲击,结果表明,欧元区股市收益率对经济政策不确定性的冲击有积极响应,经济政策不确定性的变动使得股票市场收益率降低③。Wang et al.(2014)采用中国的EPU 指数,研究经济政策不确定性如何影响了中国上市公司的投资行为,研究表明,当经济政策不确定性程度较高时,企业会减少投资。 同时,在市场化程度较高地区的企业,其对经济政策不确定性更为敏感④。

对于EPU 指数,国内学者也进行了探讨。 金雪军等(2014)通过FAVAR 方法研究发现,政策不确定性冲击对GDP、投资、消费、出口和价格变动都会带来负向影响,导致实际有效汇率贬值,促使股票价格和房地产价格下跌⑤。 杨海生等(2014)发现政府成员变更所引起的政策不稳定性对经济增长产生了显著的抑制作用,其中,不确定性预期对经济增长的负面影响尤为突出⑥。 李凤羽和史永东(2016)、Gulen and Ion (2016)、 李凤羽和杨 墨 竹(2015)、陈国进和王少谦(2016)探讨了政策不确定性与企业投资以及现金持有水平的关系,证明了政策不确定性对企业投资具有显著的负向作用,促使企业在增加现金持有水平的同时推迟投资计划⑦-⑩。朱孟楠和闫帅(2015)研究了人民币汇率与经济政策不确定性的动态溢出关系, 检验结果显示,1997年1 月—2014 年9 月,中国、美国、欧元区和日本四个国家和地区的经济政策不确定性与人民币汇率之间存在溢出效应,且体现为人民币汇率对经济政策不确定性的净溢出⑪。 田磊和林建浩(2016)的研究发现,与发达经济体相比,中国经济政策不确定性冲击对实际产出的影响较小,但对工业销售产值影响较大;同时,经济政策不确定性冲击对价格水平具有明显的负向效应,且在时间上呈现倒驼峰型响应轨迹⑫。

综上所述,股市波动可能与金融危机和融资融券政策存在一定的交互效应,而现有文献较少涉及这一内容。 因此, 本文基于2007—2019 年上证指数,实证研究了经济政策不确定性对我国股市波动的影响,以期丰富股市波动内在机理的相关研究。

二、实证研究设计

(一)模型建立

以经济政策不确定性指数为被解释变量,以股票市场波动率为解释变量;并参考曾珣(2017)、周方召和贾少卿(2019)的研究,从时间断点因素、惯性因素、宏观因素和股票市场因素四个方面选取控制变量,建立如下模型⑬⑭:

其中,被解释变量为上证指数波动率(VolShang),解释变量为经济政策不确定性(LEPUSCMP)。此外,Controls 代表选取的控制变量,i=2,...m,其中m-1 为控制变量个数。

(二)变量选取与数据处理

限于数据可得性,选取2007 年1 月—2019 年10月的月度数据,具体变量类型、单位以及来源如表1。

表1 变量选取与数据处理

1.被解释变量。 LEPUSCMP 为经济政策不确定性,数据来自经济政策不确定性指数数据库。 本文选用中国的EPU 指数。

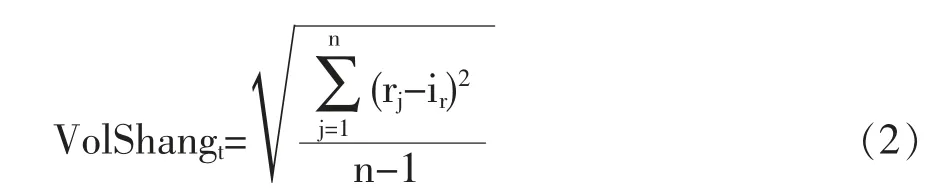

2.解释变量。VolShang 为上证指数波动率。 为了反映中国股市的整体波动情况,选取上证指数日收益率的月度标准差衡量当月中国股市的波动率,其中上证指数数据来源于上海证券交易所,具体公式为:

式中,VolShang 表示上证综指月度波动率,r 为区间内日收益率,ir 为平均收益率,n 为区间t 期间天数。 为了尽量统一变量的量级,将上证指数波动率的原始数据乘以100。

3.控制变量。(1)时间断点因素。2008 年全球金融危机引发全球股市震荡,2010 年的融资融券交易政策为我国股票市场引入了套期保值、风险管理和投机交易的工具,这两个因素都可能会改变股票市场波动的结构性特征, 因此引入FinCrisis 和MTSS的虚拟变量作为控制变量。 同时,考虑到金融危机时期经济政策不确定性较高,这两个因素可能会对股票波动率具有交互性的强化作用,而融资融券交易本身既可能对冲政策波动, 也可能放大政策冲击, 因此在后续的分析中引入LEPUSCMP 与Fin-Crisis 的交互项以及LEPUSCMP 与MTSS 的交互项。(2)惯性因素。当股票价格的影响因素发生变化时,这些因素对于股价的作用往往会持续一定的时间,这主要体现在股价波动与前期波动相关,即具有一定的惯性。 本文引入被解释变量的滞后一期值VolShang_L1 作为惯性因素的代理变量。 (3)宏观因素。 国家经济发展状况属于股市系统性风险,通过入市资金量、 上市企业经营利润等途径影响股市行情。 经济繁荣时,入市资金多,同时公司利润增加,分红派息的空间大,股市高涨。反之亦然。而许多文献主张用工业增加值等指标代替GDP(Schwert,1989;Stock and Wachter,2002)⑮⑯。本文选用规模以上工业增加值同比增长率(MIVA)作为控制变量代表我国经济发展形势。 (4)股票市场因素。 市盈率是股票价值评估和投资策略的重要依据, 市盈率的变化会影响投资者的投资行为, 进而作用于股价的波动程度。 因此,选用上交所平均市盈率(PERShang)来控制股票市场层面的因素。

三、实证结果分析

(一)统计性检验与模型修正

1.变量平稳性检验。为了避免“伪回归”的问题,进行平稳性检验。 从结果可知, 上证指数波动率(VolShang)、 规模以上工业增加值同比增长率(MIVA)、上海银行间7 天同业拆借利率(SHIBOR)、上交所平均市盈率 (PERShang) 的伴随概率均小于0.05, 是平稳序列; 而经济政策不确定性(EPUSCMP)为一阶单整。 考虑到差分处理会损失原变量的信息,为了解决不平稳的问题,对经济政策不确定性(EPUSCMP)进行对数化处理,检验结果表明,经济政策不确定性对数值(LEPUSCMP)是平稳序列,故采用该序列建立模型(见表2)。

表2 变量平稳性检验结果

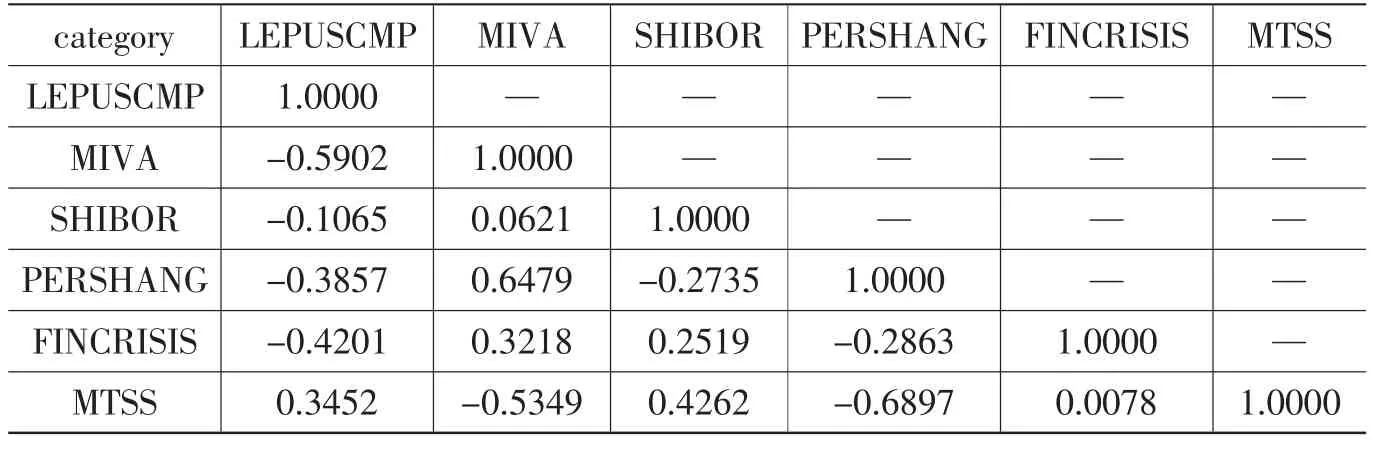

2.多重共线性检验。 通过变量的相关关系矩阵可知,变量之间的相关系数均小于0.7,可以认为模型不存在多重共线性(见表3)。

表3 多重共线性检验结果

3.自相关检验。当不考虑惯性变量VolShang_L1时, 模型的DW 检验和LM 检验提示存在自相关问题。 加入变量VolShang_L1 后, 自相关问题得到修正。 可能的原因是,由于当期股市波动会受到上期波动的影响,忽视这种惯性因素的模型容易具有自相关,进一步证实了控制惯性因素的必要性。

4.异方差的检验与修正。OLS 模型的帕克检验、格莱泽检验和怀特检验均拒绝原假设,显示存在异方差。 采用加权最小二乘法进行修正,权重取残差平方的倒数。 修正后模型的格莱泽检验统计量为0.0663,怀特检验统计量为0.3350,表明异方差得到修正。

(二)模型回归结果分析

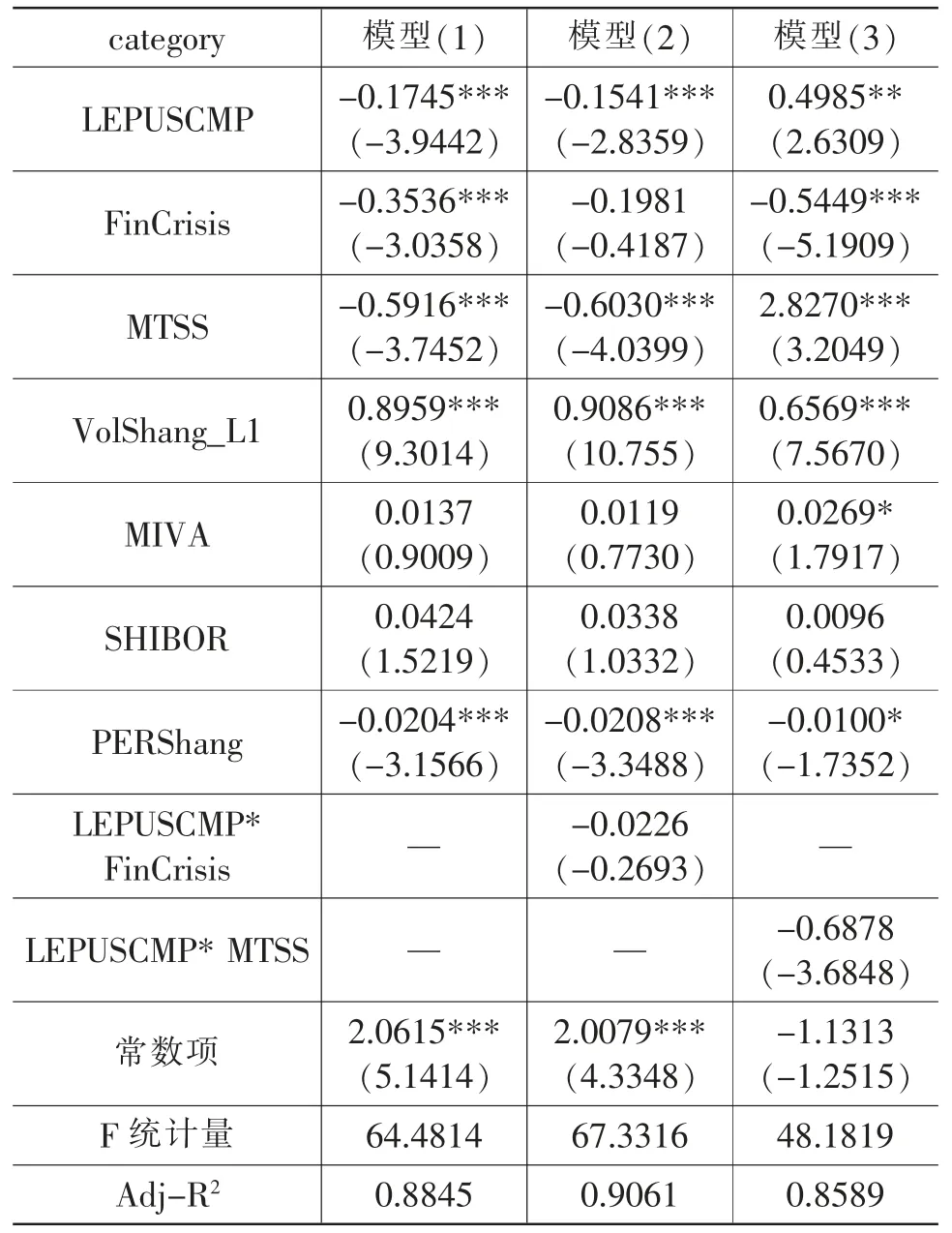

采用修正异方差的加权最小二乘方法估计基准模型(1)和扩展模型(2)(3),回归结果如表4 所示(见表4)。

1.基准模型。 修正后的基准模型的Adj-R2 为0.885,说明模型拟合程度较好。 经济政策不确定性(LEPUSCMP)的系数为-0.175,且通过了1%的显著性检验。 说明在其他条件不变的情况下,经济政策不确定性 (LEPUSCMP) 每上升1%, 上证指数波动率(VolShang)下降0.175。 可能的原因是,当经济政策不确定性上升时,投资者的行为更加谨慎, 为了降低风险和亏损,投资者会避免改变投资策略,这也削弱了股价大幅波动的内在因素,因此股市波动率随着经济政策不确定性的提高而降低。 在控制变量方面,除规模以上工业增加值同比增长率(MIVA)与上海银行间7 天同业拆借利率(SHIBOR)未能通过10%的显著性检验以外,其余变量均显著。 其中,股市波动率在2008 年金融危机和2010 年融资融券交易处存在结构性断点; 同时, 股市波动会受到惯性因素VolShang_L1 的影响。

2.扩展模型:加入交互项

(1)经济政策不确定性与2008年金融危机的交互作用。 模型的Adj-R2 为0.906, 说明考虑经济政策不确定性与2008 年金融危机的交互作用 (LEPUSCMP *FinCrisis) 的模型比原修正后的模型拟合效果更好。 然而,交互项EPU * Fin 不显著, 说明交互作用并没有通过统计检验,可能的原因是,2008 年金融危机后, 美联储启动量化宽松政策, 我国也采用宽松的货币政策刺激经济,宏观政策在工具层面具有较强的协调性,在时间前后具有较高的一致性。 因此投资者对于政策具有稳定的预期,造成经济政策不确定性与金融危机的交互作用不显著。

(2)经济政策不确定性与2010 年融资融券交易的交互作用。 可以看出, 经济政策不确定性(LEPUSCMP)通过了5%的显著性检验,2010 年融资融券交易(MTSS)和交互项(LEPUSCMP * MTSS)通过了1%的显著性检验。 在2010 年3 月之前,经济政策不确定性每上升1%,导致股市波动上升0.498;在3 月开启股票市场融资融券交易之后, 经济政策不确定性每上升1%,股市波动率则下降0.189。这一结果说明,当我国市场没有融资融券机制时,股市波动对政策不确定的反应较为敏感, 且不确定性政策容易引发股市震荡; 融资融券交易制度的引入则降低了股市波动率对政策的敏感程度。可能的原因是,在政策不确定性较高的情况下, 融资融券制度能够发挥套期保值和对冲风险的功能, 能够稳定市场情绪和市场预期,引导投资者采取审慎投资策略,从而降低不确定性的政策对于股票市场的冲击。

表4 全样本的回归结果

四、研究结论

本文建立多元回归模型并引入交互项,实证检验了经济政策不确定性对上证指数波动率的影响因素,研究结论如下:(1)在主效应方面,经济政策不确定性越高,我国股市波动率越低。 (2)在惯性因素方面,我国股市波动率会显著受到滞后波动率的影响。 (3)在结构性断点方面,我国股市波动率在2008 年金融危机和2010 年融资融券交易处存在结构性断点。 (4)在交互效应方面,经济政策不确定性与2008 年金融危机对股市波动的交互作用不显著;融资融券交易制度的建立则降低了股市波动率对于经济政策不确定性的敏感程度。

本文的研究结论为宏观政策制定及资本市场投资提供了思路参考,具体有以下几点:

第一,针对股票市场未能对宏观政策变动作出及时、有效反应,没有充分发挥宏观经济“晴雨表”的功能,需要进一步提高信息披露的充分性和信息获取的便捷性,从而增强市场的有效性,使得我国的股票市场更好地反映经济运行情况。

第二,考虑到政策的不确定性可能使得投资者过于谨慎和保守, 从而导致股票市场缺乏活力,政府部门应尽量保持宏观经济政策的稳定性和持续性。 同时,需要加强针对投资者的政策沟通与预期管理,进一步提高政策的透明度。

第三,针对融资融券制度能够降低不确定性的政策对于股票市场的冲击,政府部门要持续推进资本市场改革。 尤其是提高股票期货市场和股票期权市场的市场广度和市场深度,通过衍生金融产品的套期保值和对冲风险功能来稳定投资者情绪和市场预期。

第四,从投资者角度而言,投资者需要提高对宏观经济政策的敏感度和提升解读政策的能力,并且在充分考虑股价波动滞后效应的同时,采用融资融券方式对冲潜在的政策不确定性风险,以便适时调整预期和投资策略,降低投资风险。

注释:

①Baker S R, Bloom N, Davis S J. Measuring economic policy uncertainty[J].The Quarterly Journal of Economics,2016,131(4):1593-1636.

②Baker S R,Bloom N,Davis S J.Has economic policy uncertainty hamperedtherecovery[M].California:HooverInstitutionPress,2012.

③Sum V. The impulse response function of economic policy uncertainty and stock market returns: A look at the eurozone[J].Journal of International Finance Studies, 2012, 12(3): 100-105.

④Wang Y Z, Chen C R, Huang Y S. Economic policy uncertainty and corporate investment: Evidence from China[J]. Pacific- Basin Finance Journal, 2014, 22(26): 227-243.

⑤金雪军,钟意,王义中.政策不确定性的宏观经济后果[J].经济理论与经济管理,2014,34(2):17-26.

⑥杨海生,陈少凌,罗党论,佘国满.政策不稳定性与经济增长——来自中国地方官员变更的经验证据[J].管理世界,2014,30(9):13-28.

⑦李凤羽,史永东.经济政策不确定性与企业现金持有策略——基于中国经济政策不确定指数的实证研究[J].管理科学学报,2016,19(6):157-170.

⑧Gulen H, Ion M. Policy uncertainty and corporate investment[J]. Review of Financial Studies, 2016, 29(3): 523-564.

⑨李凤羽,杨墨竹.经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究[J].金融研究,2015,58(4):115-129.

⑩陈国进,王少谦.经济政策不确定性如何影响企业投资行为[J].财贸经济,2016,37(5):5-21.

⑪朱孟楠,闫帅.经济政策不确定性与人民币汇率的动态溢出效应[J].国际贸易问题,2015,41(10):111-119.

⑫田磊,林建浩.经济政策不确定性兼具产出效应和通胀效应吗?来自中国的经验证据[J].南开经济研究,2016,32(2):3-24.

⑬曾珣.中国股市波动的影响因素分析——基于投资者保护视角[J].宏观经济研究,2017,(6):13-23.

⑭周方召,贾少卿.经济政策不确定性?投资者情绪与中国股市波动[J].金融监管研究,2019,(8):101-114.

⑮Schwert G W. Why does stock market volatility change over time[J]. Journal of Finance, 1989, 44(5): 1115-1153.

⑯Stock J H, Waston M W. Has the business cycle changed and why[A].In:Gertler M,Rogoff K(eds.).NBER Macroeconomics Annual[C]. Cambridge: MIT Press, 2002.

猜你喜欢

法律方法(2022年2期)2022-10-20

证券市场红周刊(2019年37期)2019-10-09

英语文摘(2019年6期)2019-09-18

今日农业(2019年12期)2019-08-13

中国外汇(2019年7期)2019-07-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14