中国对一带一路沿线国家纺织服装品出口贸易影响因素实证分析

2020-03-19 17:08孔森权林泽珊

江苏商论 2020年3期

周 瑛,孔森权,林泽珊

(中山大学 南方学院,广东 广州510970)

一、中国与一带一路国家纺织服装品贸易现状及竞争力分析

(一)一带一路国家范围及纺织服装品种类

本文选取一带一路65 个国家作为样本数据进行研究,详细国家见表1。依据海关总署对商品的分类依据,纺织服装品被划分到第十一大类,该分类的海关编码从HS50 到HS63,共14 章,本文通过该分类进行统计。

(二)中国对一带一路国家纺织服装品出口贸易现状

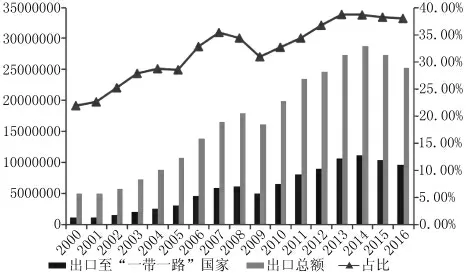

中国纺织服装品出口至一带一路国家的比重整体呈现上升趋势。 根据2000—2016 年这个区间来看, 在2000 年中国纺织服装品出口至一带一路国家的数额为493.8 亿美元, 仅占中国纺织服装品总出口额的21.81%。在2009 年,无论是出口至一带一路国家的比重还是出口总额,都呈现出明显的下降趋势, 其中最重要的原因在于2008 年的全球金融危机对我国纺织服装品出口至一带一路国家产生较大的影响。 到了2016 年,出口至一带一路国家的纺织服装品就上升到2532.2 亿美元,在我国纺织服装品出口总额中占比37.91%, 比重上升了16.1%。 针对一带一路这65 个国家,中国纺织服装品的出口市场呈现分散化。 从区域分布来看,出口比重多集中在亚洲,特别是东南亚地区,这其中很大一部分是受到距离因素的影响。

表1 一带一路沿线样本国家范围

(三)中国纺织服装品国际竞争力分析

1.国际市场占有率是一个国家某种产品的出口占世界市场的比重大小来反映该国家该产品的出口竞争优势,计算公式为:MPRik=(Xik/Xwk)×100%,式中的MPRik 代表i 国(地区)第k 种商品的国际市场占有率;Xik 是指第i 国(地区)第k 种商品的出口额;Xwk 是指世界第k 种商品的出口额。 本文以该标准来判别产品出口竞争力的强弱, 若MPR在[0,5%],说明产品出口竞争力弱;(5%,10%]1(],区间符号,下同。,该产品的出口竞争力一般。 若处在(10%,20%],该产品的出口竞争力较强。 在(20%,100%],则产品的出口竞争力很强。

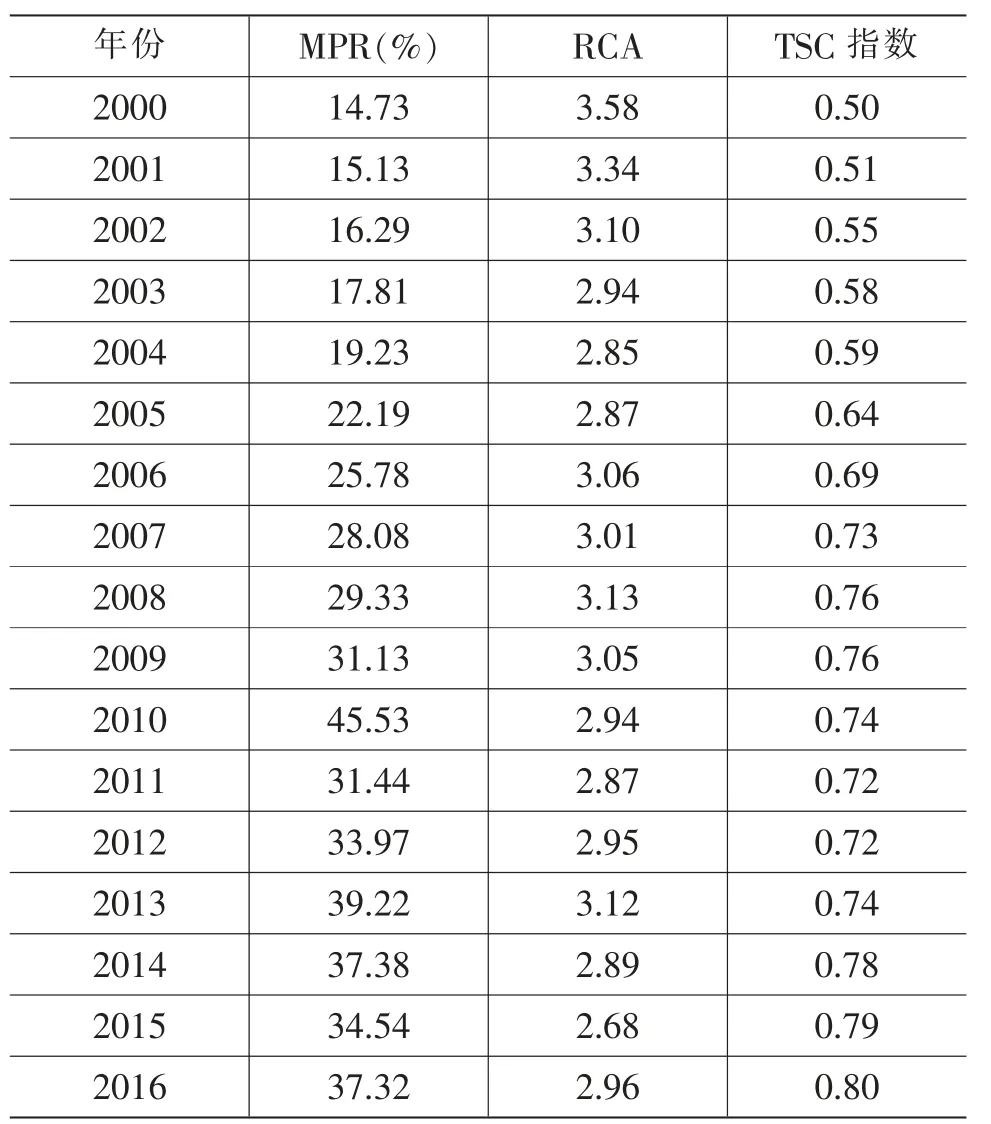

虽然2004 年之前, 中国纺织服装品的国际市场占有率处在10%~20%,从2005 年开始这个比率就超过20%, 说明2004 年后中国纺织服装品出口竞争力开始变得很强。 整体上我国纺织服装品的国际市场占有率呈上升趋势,2000 年到2016 年,17年时间上升了22.59%,这说明中国纺织服装品出口竞争力逐年增强, 而且2010 年该比率更是有着显著的增长,这其中可能与东盟自由贸易区的启动有关,自由贸易区意味着商品的进出口不再受到关税和数量的限制,虽然东盟的成员国大部分是发展中国家,但相较其他自由贸易区却拥有着最多的人口数量,同时中国经济的快速发展,东盟自由贸易区的建立,进而提升了中国的国际地位,提升其产品的国际竞争力。

图1 2000—2016 年中国对一带一路国家纺织服装品出口整体概况

图2 2000—2016 年中国对一带一路不同区域国家纺织服装品出口情况

2.显示性比较优势是将一国某种产品的出口先与该国所有产品的出口作对比,突出该产品相对于该国其他产品的出口优势,再将该产品的出口放在国际市场上做比较,以此反映该国该产品在世界贸易中的比较竞争力。 公式:RCAij=(Xij/Xit)/(Xwj/Xwt),其中,RCAij=i 国j 产品优势指数,Xij=i 国j 产品出口额,Xit=i 国产品出口总额,Xwj=世界j 出口额,Xwt=世界总产品出口总额。 中国纺织服装品的RCA 指数在2000—2016 年期间均大于2.5,说明中国的纺织服装品出口在世界贸易中有很强的比较优势。 但是近年来该指数呈现一种下降的趋势,这是由于中国国际地位提升使得其他产品出口额增加,使其RCA 指数产生下降。

表2 中国纺织服装竞争力指数

3.贸易竞争指数是指一个国家出口额的上升也有可能受到通货膨胀等因素的影响,需要剔除这些宏观因素波动造成的影响。 公式为TSCjk=(Xjk-Mjk)/(Xjk+Mjk), 式中,TSCjk=j 国k 商品的贸易竞争指数,Xjk=j 国k 商品的出口额,Mjk=j 国k 商品的进口额。 TSC 的范围处在[-1,1]之间,1 端代表产品的国际竞争力强,当等于1 时,说明该国该产品只出口不进口, 国际竞争力极强;TSC 越接近-1 端为弱, 等于-1, 则代表该国该产品只进口不出口。TSC 指数在2000—2016 年间均大于0,说明中国的纺织服装品出口大于进口, 生产效率比国际水平高,在国际上具有竞争优势。 2000—2007 年间TSC指数增长速度较快,主要是因为这些年我国纺织服装品厂商逐渐掌握了效率较高的生产技术,2008 年后增速放缓。 整体上贸易竞争指数呈上升趋势且逐渐向1 靠近,说明我国纺织服装品的生产效率有所突破。

二、模型构建与数据说明

(一)模型构建与变量说明

最早提出引力模型并将其应用于国际贸易中的是经济学家Tinbergen(1962)和Poyhonen(1963),他们最早给出的解释双边贸易关系的引力模型如下:

Fij=G×(Miα×Mjβ)/Dijθ

在此模型的基础上对其取自然对数,并引入新的变量,最终得到如下模型:

LnXijt=α0+α1LnGDPit+α2LnGDPjt+α3LnSij+α4LnPPOit+α5LnPPOjt+α6MPRit+α6RCAit+α7TSCit+α7Ei+uijt

在模型中,其中GDPit 表示i 国t 时间出口额;GDPjt 表示j 商品t 时间出口量;Sij 表示j 商品出口与i 国的距离;MPRit 表示i 国在t 年纺织服装品在国际市场上的占有率指数, 其值在0~1 之间;PPOjt表示j 商品在一定时间内的同类需求量;RCAit 表示i 国在t 年纺织服装品的显示性比较优势指数,其取值大于等于0;TSCit 表示i 国在t 年纺织服装品的贸易竞争指数,其取值在-1 到1 之间;Ei 是金融危机的虚拟变量,在2008 年之前取为0,在2008年之后取为1。

(二)样本选取与数据来源

根据数据的可获得性和实效性,本文数据选取时间为2000—2016 年, 样本选取一带一路沿线65个国家,纺织服装品海关编码为HS50-HS63,中国出口到一带一路沿线国家的纺织服装品贸易额数据从联合国统计司和中国海关整理获得。 中国以及一带一路国家的GDP 的数据来源于世界银行,采用现价美元。 中国与一带一路国家的人口数量的数据根据国际货币基金组织与中国国家统计局整理可得。 中国首都北京与一带一路国家的首都距离数据来源于http://www.indo.com/distance/index.html 中的“距离计算器”整理可得。

(三)回归结果分析

运用计量软件Stata12.0 计算,其回归分析结果如表3 所示。

GDPit 每增加1%,我国纺织服装品出口额增加0.87%,表明我国经济水平的提升,对我国的纺织服装品出口有促进作用。 GDPjt 每增加1%,我国纺织服装品出口额增加0.80%, 原因在于进口国家经济水平的提升, 使其消费者不再满足于本国的消费品,进而增加了我国纺织服装品的出口。 Sij 每增加1%,我国纺织服装品出口额减少0.73%,原因在于距离的增大, 增加了其纺织服装品出口的成本,进而导致我国纺织服装品出口额的减少。 PPOit 每增加1%,我国纺织服装品出口额减少14.47%,其中原因在于我国人口数量的增加,会导致我国对其商品需求的增加,进而减少纺织服装品的出口。 PPOjt 每增加1%,我国纺织服装品出口额增加0.29%,其中原因在于进口国的人口数量的增加,导致对商品需求的增加,当国内商品的供给无法满足其进口国消费者的需求时,会通过增加进口来满足,进而增加我国纺织服装品的出口。 MPRit 每增加1%,我国纺织服装品的出口额增加0.58%;MPRit 每增加1%,我国纺织服装品的出口额增加0.58%;TSCit 每增加1%, 我国纺织服装品出口会增加1.67%,MPR 和TSC 指数越高,说明产品国际竞争力越强,越有利于出口。 RCAit 每增加1%,我国纺织服装品的出口额就减少0.50%,主要是由于RCA 指数在回归年限内整体呈现下降趋势造成的,而指数下降主要是由于我国其他产品出口额提高使得我国纺织服装品占全部商品出口的比重下降,并非是我国纺织服装品失去出口竞争优势。Ei 每增加1%,我国纺织服装品的出口额减少0.33%, 表明金融危机对我国的经济有较大的冲击,进而阻碍了我国纺织服装品出口。

表3 中国对一带一路沿线国家纺织服装品出口的回归结果分析

三、结论及建议

根据上述研究发现,我国纺织服装品在国际市场上具有很强的竞争力,但其发展在近几年出现瓶颈。 一方面可能是因为我国纺织服装品已经完全实现标准化生产,没法通过提高单位生产率来增加国内纺织服装品的消费剩余促进出口。 另一方面可能是受到近年贸易壁垒盛行的影响, 特别是发达国家,对于纺织服装品质量要求会更严格,所以导致一部分纺织服装品出口受到限制,也会使得国内厂商适当降低产量达到供需平衡。

根据上述结论,本文提出以下建议:加强我国纺织服装产品市场的建设。 建立相关的认证机制,提高产品质量水平,就可以减少我国纺织服装品出口企业面临进口国的非关税贸易壁垒问题,同时也能增强我国纺织服装品在国际市场上的竞争力。 积极开拓多元化市场,减少出口国际市场风险。 一带一路倡议为我国提供了很多潜在的海外市场,政府应该加强与各国政府及进口企业的合作,充分开拓这些新兴国家,让其变为我们的贸易伙伴,在面对某些国家的政治经济危机时, 尽量减少出口损失。加大宣传,实行差异化营销。 我国纺织服装品出口企业应在提升质量的基础上, 建立自己的品牌,提升我国纺织服装品在国际市场上的知名度,同时大力发展“互联网+纺织服装品”,加大宣传力度,拓展业务范围。

猜你喜欢

纺织报告(2022年8期)2022-08-25

纺织科学研究(2021年7期)2021-08-14

今日农业(2020年18期)2020-12-14

玩具世界(2020年6期)2020-12-06

消费导刊(2018年10期)2018-08-20

中国有色冶金(2018年1期)2018-02-01

消费导刊(2017年15期)2017-11-07

中国科技信息(2016年21期)2016-11-14

南风窗(2015年11期)2015-09-10

中国工程咨询(2012年12期)2012-01-28