农产品“保险+期货”模式的定价机制研究①

2020-03-19 04:39吴星霞杜睿航俞瑾霖蒋胜超曾文鑫

市场周刊 2020年1期

吴星霞,杜睿航,俞瑾霖,蒋胜超,曾文鑫

一、 引言

2019 年中央“三农”文件中提到完善农业支持保护制度,扩大农业大灾保险试点和“保险+期货”试点,支持重点领域特色农产品期货期权品种上市。 这已经是自2016 年以来,连续四年中央“三农”文件中提及发展农业“保险+期货”模式。 为贯彻中央一号文件精神,各方积极响应,经过三年的试点工作,“保险+期货”业务已覆盖白糖、大豆、豆粕、棉花、鸡蛋、苹果、玉米等多种期货产品,相关保险产品在各地推出,取得了良好成效,同时也为该模式的持续发展积累了大量的经验,我们可以预见随着该项业务的逐步成熟,未来将有更多的农产品参保。 目前,我国涌现的相关创新模式还有“保险+期货/产量”“保险+期货/期权”“保险+期货+银行”“保险+期货+互联网”和“保险+期货+订单”,这些模式均在“保险+期货”的基础之上进行了各具特色的创新。 本文主要探讨“保险+期货”模式的运作机制以及定价问题。

二、 农产品“保险+期货”的运作及优势

农产品“保险+期货”涉及三种产品、四个主体、两个市场,是保险产品、场内期货与场外期权的结合,期货公司专业优势与保险公司渠道优势的结合。 由农民向保险公司购买相应的保险,保险公司利用保费收入从期货公司手中购买场外期权以转移赔付风险,期货公司再通过复制场内期货的手段将风险进一步转移给市场投资者,而政府主要以支持者的角色参与。 该模式通过利用期货的价格发现功能以及期权的套期保值功能,实现了对农产品价格风险的合理分散,达到了保护农民利益、保障农业发展的目的。

该模式有两个核心概念,一是价格。 传统的农业保险对农作物产量、巨大农业灾害等进行承保,而农产品的市场价格复杂多样、缺乏统一的标准,使得价格风险难以纳入承保范围,谷贱伤农的现象时有发生,农民的收入难以得到保障。而期货的价格发现功能使农产品价格险有了定价的依据。二是风险对冲。 在我国保险业,缺乏对农作物价格险和收入险的财政补贴,这使得现实中再保险环节难以实现,在这种情况下期货公司承担了再保险的角色。 期货公司向保险公司卖出看跌期权并收取权利金,再在期货市场复制场内期货将风险分散至广大的风险偏好者,从而实现风险对冲。

该创新模式在政府、交易所等多方的支持下,取得了一系列的成果,相关人士表示该模式能够形成农户、保险公司、期货公司各方受益,风险分散的闭环。

(一)保护农户以及相关投保方的利益

我国农业分散化经营的特点导致了农户的资金、专业水平等都无法满足期货市场的准入门槛。 而新模式以保险公司为中介,解决了我国农户由于资金、专业水平等的限制而无法进入金融衍生品市场进行套期保值操作的难题,提供了规避农产品未来市场价格下跌风险的渠道,令农户切身受益。

(二)提高保险公司的赔偿能力,完善我国再保险机制

在新模式下,保险公司的通道属性较强,通过期货中介业务赚取中介费,理想状态下基本不存在风险。 而利用期权期货产产品将风险向期货场内市场转移,实际上提高了保险公司的理赔能力,同时也是我国再保险市场的一次创新之举。

(三)减轻各级财政补贴的负担

在新模式下,政府主要通过保费补贴的方式进行资助,而该方式与重大灾害发生或基础农产品价格失常时政府采取的临储政策相比,具有较大的成本优势。 以玉米为例,据数据测算,临储的成本超过320 元/吨,而若以保费方式补贴,按政府补贴90%计算,政府也只需要支出110 元/吨。

巩固贫困地区脱贫攻坚成效,农产品“保险+期货”的推出,使得价格风险能够纳入保险承保范畴,即无论未来市场价格如何波动,农户都能以目标价格将产品卖出。 在云南、广西等省市的偏远地区,农户在种植农产品时便能预见未来的收益,这将大大激发农户的积极性,同时该模式不会破坏市场价格规律,还能刺激当地的造血机制,有助于推进精准扶贫。

从风险管理角度,利用期货市场价格发现和风险对冲机制,有效完善了农业再保险机制,对我国保险业或是期货行业都是一个挑战,或者说是一个机遇。 今年“超级猪周期”来势汹汹,业内对该创新模式寄予厚望,认为其可能是“猪周期”的破解良方,《上海金融报》记者李茜等对问题结合实际情况进行了探讨。 可见,金融产品与金融模式的创新对于现实生活中的风险管理问题提供了新的突破口。

三、 保险产品与期权产品的定价

农产品“保险+期货”模式涉及保险、期权、期货三种金融产品,本文中探讨的主要是期权产品以及保险产品的定价问题。

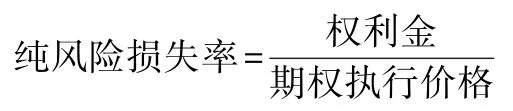

该模式下农户购买保险产品,缴纳保费,当农产品未来市场价格低于目标价格时便出险,保险公司对农户的损失进行赔付。 但此时出现了一个问题,保险的目标价格在保险合同签订之时便固定了,而市场价格瞬息变化,两者不相匹配,目前主要是通过尽可能罗列目标价格来解决该问题。 由于该类保险正处于试点起步阶段,其历史数据欠缺,我们采用风险保费法。

保险公司与农户签订保险合同,收取保费之后,向期货公司购买看跌期权将赔付风险进行转移,这时保险公司未来的最大损失为权利金。

期权总体可划分为两类:看涨/看跌期权,对于农作物种植户而言,需防范的是未来市场上农作物价格下跌的风险,因此该模式涉及的期权主要为看跌期权。 而由于保险的理念为损失补偿,这与传统的美式/欧式期权的特点相矛盾,这两种期权与标的资产的历史价格无关,这就让我们想到了路径依赖型期权,这种期权能反映出标的资产价格在期权期限之内的运动路径,结果比较之后,我们发现亚式期权具有强路径依赖性,又称为平均价格期权,可有效避免人为的操纵价格,且其价格小于普通的香草期权。 于是,我们选定亚式期权作为农产品“保险+期货”模式下的期权产品。

期权的定价方法主要有风险中性定价法、二叉树模型、Black-Scholes 模型、蒙特卡罗法、非参数定价法、三叉树模型等等,考虑到蒙特卡洛法对于路径依赖型缺乏直接解析解的奇异期权定价较为有效,我们选取该方法对亚式期权进行定价研究。 该方法的主要思路是在已有数据基础上重复产生随机样本并考虑平均效果后得到最终估计值。 具体操作步骤如下:

(1)重复下列式子模拟出尽可能多的标的资产价格变化路径:

其中St为期权在t时刻的价格,r与σ为常数。

(2)计算基于我们模拟出的标的资产价格的期权执行后的利润;

(3)不断重复上述两步操作,尽可能多地得到标的资产价格的变化路径,以及在该路径下执行期权所获得的利润;

(4)将得到的一连串利润进行平均,该平均值即为风险中性条件下该期权的预期利润;

(5)利用无风险收益率将预期利润贴现到当前,得到的现值便是该亚式期权的理论价值。

随着模拟次数的增加,期权价格的波动性会逐渐减弱,其模拟的精确度会逐渐上升。 虽然该方法直观简便,但是它同样存在着一些问题,该方法对基础数据的要求较为严格,且难以将主观因素纳入考量范围,对于现实情况的适应性较弱。 于是我们讨论风险中性定价法对于亚式期权定价的有效性。

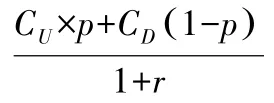

首先需要了解风险中性概率,该概念的含义是指在无风险利率确定的情况下,市场对于风险资产价格的上行下跌概率有一个统一的中性预期,在该中性预期下无风险套利的机会不存在。 若资产未来上行的概率为p,则到期时该资产的价值为CU×p+CD1-p( ),其中CU为看跌期权在标的资产价格下降情况下的到期价值,CD为看跌期权在标的资产价格上涨情况下的到期价值,将其用风险利率r贴现到当前,可得出当前该看跌期权的理论价格为:

根据该理论,可以得出看跌亚式期权的价格为:

其中K为期权的执行价格,在该模型中,期权的权利金主要受约定执行价格、当前标的价格、价格波动率、平均价格计算周期、无风险收益率等因素的影响,价格的波动率越大则期权未来朝着预期方向发展的可能性越大,其价格则越高,而无风险收益率越高,说明时间价值越高,期权的权利金(当前的价格)则越低。

四、 总结及建议

本文对农产品“保险+期货”新模式的推行背景与发展现状做了简单介绍,详细分析了其运行模式与流程设计,厘清了各相关主体间的关系,对该模式运行下给各方主体带来的有利影响进行了梳理,之后着眼于产品的定价部分,在期权的选择上我们采用看跌亚式期权,运用蒙特卡洛法以及风险中性定价法对其进行了定价分析、比较,最后得出相应的结论。

为了更好地发挥该创新模式的作用,发展三农,本文提出以下几点建议。 一是加快推农产品场内期权,完善商品期货市场产品结构,这对于农业生产风险管理来说十分重要。二是在目前“保险+期货”新模式广泛试点的情况之下,有关部门需加强相关法律法规的完善工作,确保新模式的运作位于金融监管体系之下,防范金融风险。 三是加大宣传教育力度,增强农户以及企业的风险管理意识,在了解期权期货产品避险功能的同时意识到其风险性、高杠杆性;培养农业企业利用金融工具进行风险防范、套期保值的能力,加强投资者培训,扩大期货市场容量,推进我国期货市场的健康发展。

猜你喜欢

投资与理财(2019年11期)2019-12-01

证券市场红周刊(2019年37期)2019-10-09

大众理财顾问(2018年8期)2018-08-14

财会学习(2017年18期)2017-09-20