去库存、补短板与企业绩效①

——基于供给侧改革

2020-03-19 04:39吕鹏

市场周刊 2020年1期

吕 鹏

一、 引言

“十二五”以来,我国经济发展过程中长期性结构不 合理现象日益突出。 我国制造业经历了大肆扩张的阶段,在产量增加的同时,产能过剩、库存积压等问题也日益突出(林毅夫等,2010),严重制约着制造企业的发展。 当前我国供给侧结构已经越来越不符合发展的需求,为了解决供给侧方面的问题,中央于2015 年11 月召开了财经领导小组会议,习近平总书记在会议上第一次提出了“供给侧结构性改革”的新举措。

稳步推进供给侧改革,就是要做好“加减乘除”四则运算(胡鞍钢等,2016)。 其中,最重要的就是加和减两个方向,所谓“加法”,就是补短板,大力实行创新驱动的发展模式,为企业的长足发展提供新的血液和活力;所谓“减法”,即去库存,通过解决企业高库存、落后库存的问题;帮助企业降低成本,尽快回流资金。

如何有效率地去库存成为摆在制造企业面前的一道迫切任务。 去库存可以刺破经济泡沫,使发展回归理性(张海亮等,2018),解决好这一问题,将更多的资金释放出来,转而用于投资创新,实现转型升级,获得长足的发展。 几十年来,虽然我国企业的研发经费不断攀升,成为仅次于美国的第二大研发大国,但是研发占GDP 的比重跟世界其他国家相比,还是有一定的差距。 在从“中国制造”到“中国智造”的伟大进程中,企业需要加大研发,补齐短板,由要素驱动转向创新驱动。

本文拟从这两个方面出发,研究“去库存”和“补短板”对企业绩效的影响。 当前的研究大多是从供给侧结构性改革的意义来展开的,鲜有去库存、补短板与企业绩效之间关系的实证研究,本文的研究可以为企业供给侧改革更好地提供理论支撑。

二、 文献回顾与研究假设

(一)文献综述

目前直接研究去库存与企业绩效的文献较少,学者从不同视角阐述了库存管理、库存周转率与企业绩效的关系。 例如,Chen 等(2005)发现存在异常高库存的公司,其异常长期股票回报越差;略低于行业平均库存的公司,其长期股票回报越好。 蒋高晖(2003)认为,库存成本的降低有利于企业财务绩效的提升。 徐志平和姚明家(2008)认为企业存货量与绩效之间不是简单的线性关系,只有保持一定的存货量,才能有效促进企业绩效。 赵泉午(2012)也发现,只有较为适中的存货周转率才能促进企业绩效。

研究补短板主要集中在研发投入的层面。 Griliches(1986)发现,研发投入与企业生产力正相关,企业的收益率也较高。 Hall 等(1995)也发现,研发投入与生产力相关并能够使公司获取超额回报。 其他学者也都发现研发投入有助于提高企业绩效(Hsieh 等,2003;Jefferson,2006)。 大多文献均发现企业研发与绩效或生产率之间存在显著地正相关关系(颉茂华等,2014;吴延兵,2006;梁莱歆和张永榜,2006;李璐和张婉婷,2013)。

(二)研究假设

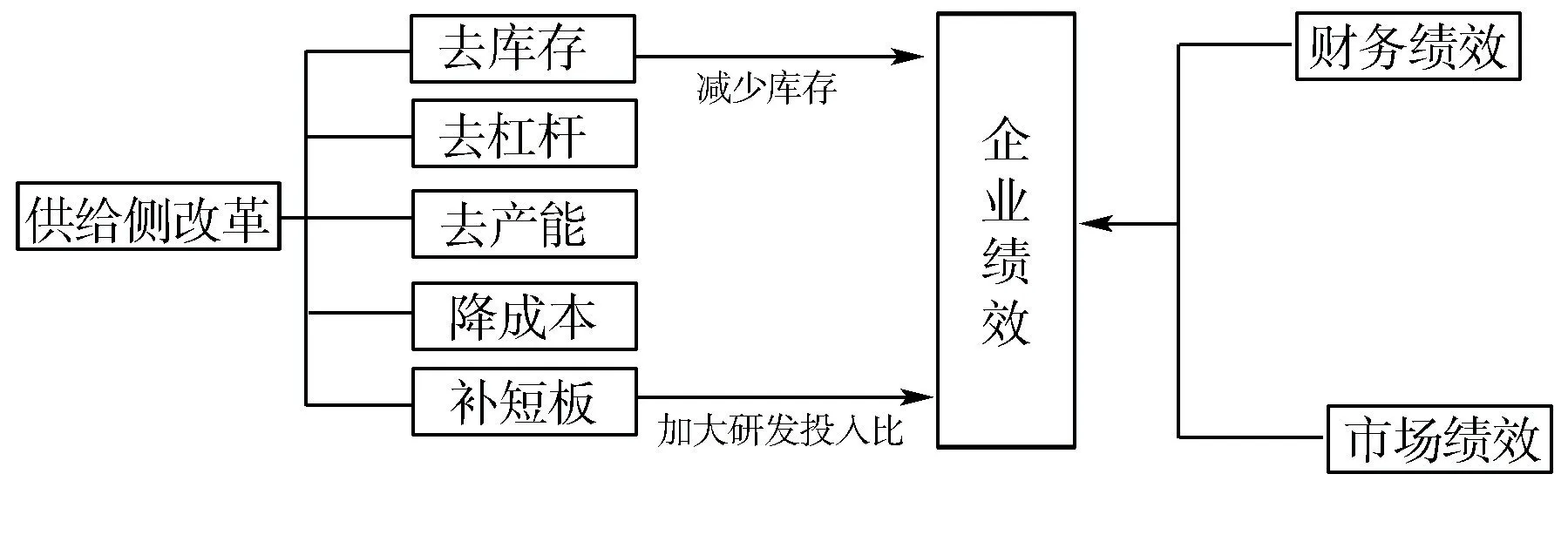

基于上文的分析,提出去库存和补短板对企业绩效的作用机理,具体如图1 所示。

图1 去库存、补短板与企业绩效结构图

1. 去库存、补短板与财务绩效

企业的库存如果经常维持在高水平而降不下来,就会占用较多的流动资金,库存费用也较多,制约企业其他方面的投入。 同时,为了消化这些积压的库存,也需要投入大量的资源,影响了企业的经济效益和健康发展。 由此,我们可以窥见,去库存会对企业当期的财务绩效产生一定的负向影响。

根据技术创新理论,企业的研发创新活动通常都具备周期长、风险大的特点,研发过程充满了机遇和挑战。企业进行研发投入,需要消耗一定的资源,且投入初期,研发投入的实施效果也不一定会立刻凸显出来,有明显的滞后性(陆玉梅和王春梅,2011)。 基于以上分析,提出如下假设:

H1a:去库存与企业财务绩效呈显著负相关,即去库存程度越大,财务绩效越差。

H1b:补短板与企业财务绩效呈显著负相关,即补短板程度越大,财务绩效越差。

2. 去库存、补短板与市场绩效

企业主动进行去库存能够将积压的库存降低至合理的水平,从而将存货占用的资金解脱出来,用于研发投入或者企业其他的发展层面。 研发投入能够显著提升企业的核心竞争力,可以降低企业的生产成本,形成一定的垄断优势,进而提高企业的市场绩效。 基于信号传递理论,企业响应国家供给侧改革政策,积极去库存,补短板,会向市场释放积极的信号,有利于提振市场对于企业发展的信心,促进企业的市场绩效。 基于以上分析,提出如下的假设:

H2a:去库存与企业市场绩效呈显著正相关,即去库存程度越大,市场绩效越好。

H2b:补短板与企业市场绩效呈显著正相关,即补短板程度越大,市场绩效越好。

三、 研究设计

(一)样本选择与数据来源

本文以在A 股上市的制造业公司为研究样本,时间段选取为2013 至2017 年,即供给侧结构性改革提出来的前后几年,所选数据全部来源于国泰安数据库。 剔除了ST 的公司和数据不全的公司,利用STATA14.0 对数据进行1%的缩尾处理以后,共得到4799 个观察值。

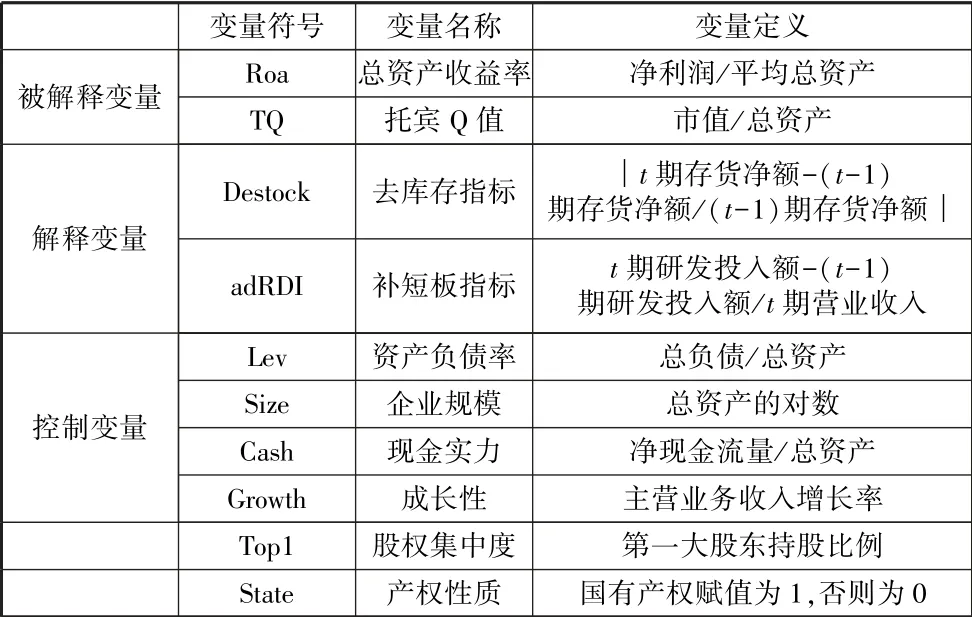

(二)主要指标的衡量

1. 被解释变量

企业绩效从财务绩效和市场绩效两个方面来衡量。 本文用总资产收益率(Roa)来衡量企业的财务绩效,用托宾Q值(TQ)来衡量企业的市场绩效,这是比较常用且成熟的两个衡量企业绩效的变量。

2. 解释变量

本文借鉴了刘斌等(2018)的衡量标准,如果制造企业第t期存货较上期的变动数为负数,说明企业实施去库存,令Destock 等于第t期存货变动数除以第(t-1)期存货水平,取绝对值,该指标数值越大,表明去库存程度越高。 当第t期存货较上期的变动数为正数时,说明当期没有实施去库存,则取Destock 为0。

补短板指标为adRDI,同上,如果第t期研发投入比率较上期的变动数为正数,则说明进行了补短板,令adRDI 等于第t期研发投入较上期增加数除以当期营业收入,数值越大,表明补短板程度越高。 当第t期研发投入比较上期的变动数为负数时,说明当期研发投入比较上期在减少,没有实施补短板,则取adRDI 为0。

3. 控制变量

本文选取资产负债率(Lev)、企业规模(Size)、现金实力(Cash)、成长性(Growth)、股权集中度(Top1)和产权性质(State)作为控制变量,加入模型予以考虑。 以往的研究均表明,这些变量与企业绩效存在一定的相关性。

表1 变量定义表

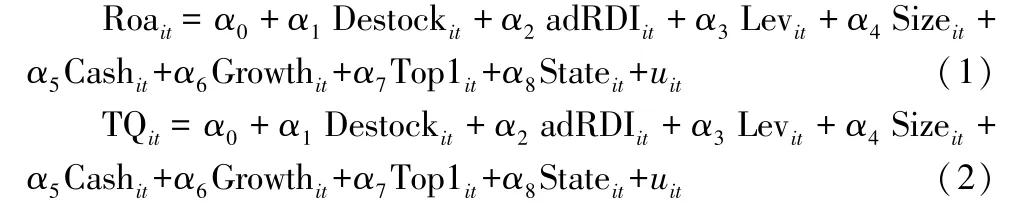

(三)模型构建

为了检验前面的理论假设,本文构建了如下的财务绩效和市场绩效模型:

四、 实证分析

(一)描述性统计

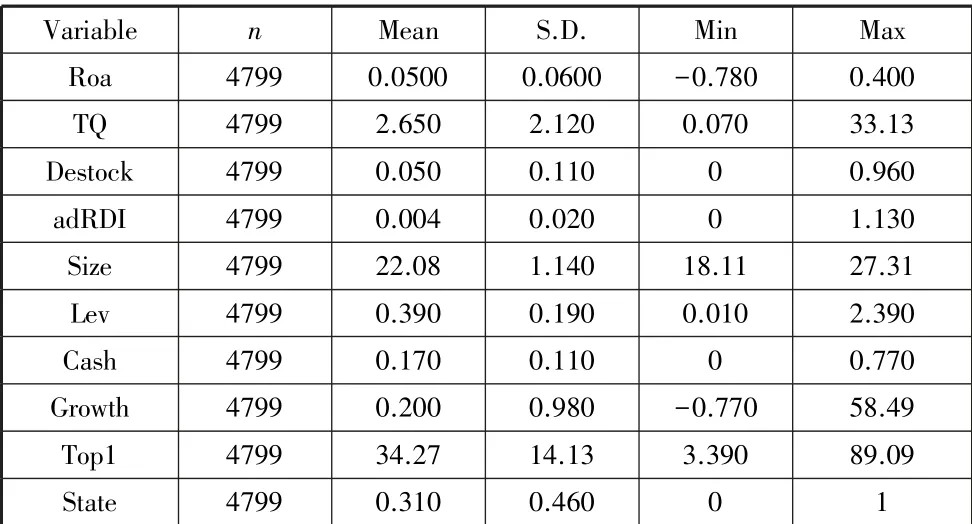

表2 描述性统计分析表

如表2 所示,财务绩效的均值为0.05,市场绩效均值为2.65。 企业去库存的平均幅度为5%,说明力度不是很大,企业在去库存面临着较大的压力。 最大值为0.96,最小值为0,说明企业去库存力度在不同的公司之间存在较大的区别。企业补短板幅度平均值为0.4%,说明企业研发投入的增加额不是很多。 加研发的力度在每个公司之间也是有很大的区别的,最大值尽然达到了1.13,而最小值为0。

(二)回归结果

1. 去库存、补短板与财务绩效

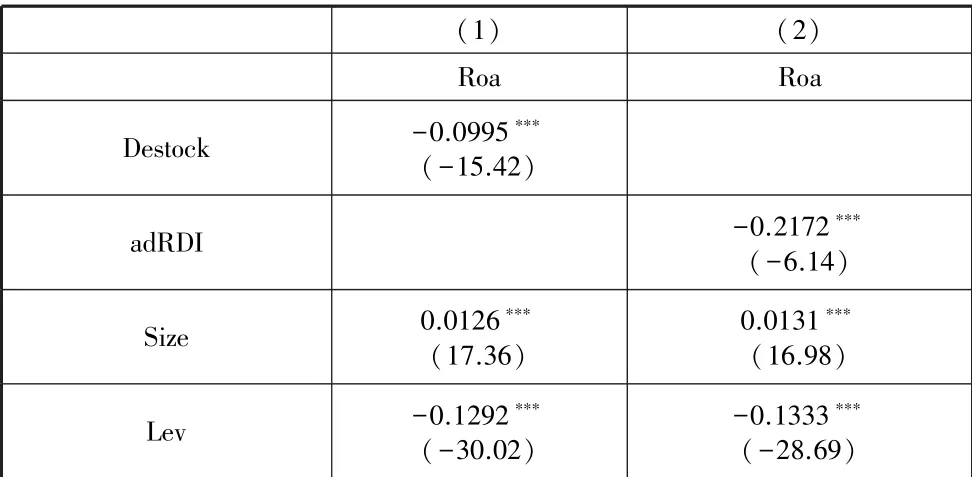

表3 财务绩效模型回归结果

续表

如表3 所示,解释变量去库存的回归系数为-0.0995,在1%的水平上显著,补短板的回归系数为-0.2172,同样在1%的水平上显著。 说明了去库存和补短板均对企业财务绩效产生负向影响,充分说明了去库存和补短板抑制了企业的市场绩效,印证了假设1。 其余的控制变量也均具备一定的显著性。

2. 去库存、补短板与市场绩效

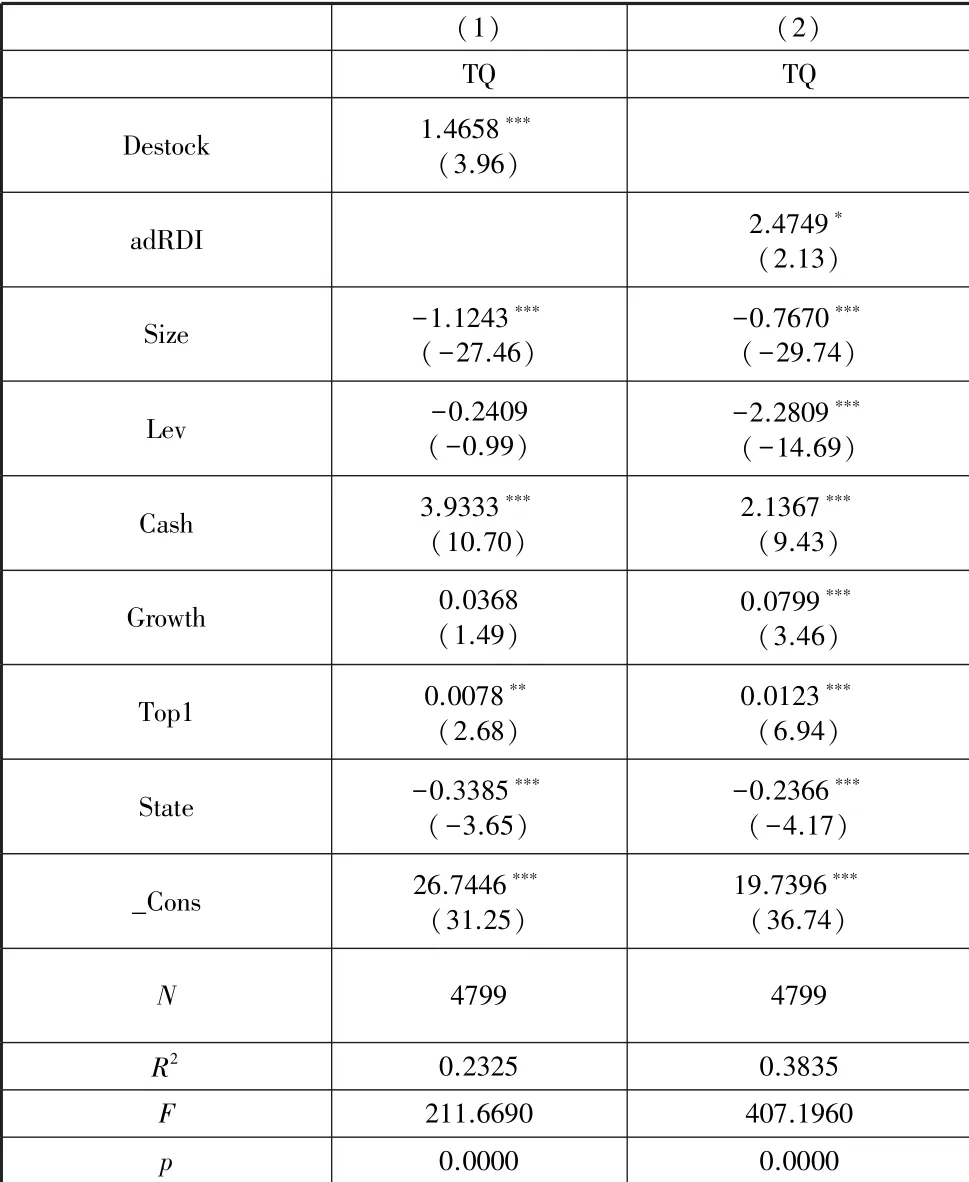

表4 市场绩效回归模型

如表4 所示,解释变量去库存的回归系数为1.4658,在1%的水平上显著,补短板的回归系数为2.4749,同样在1%的水平上显著。 去库存和补短板均对企业市场绩效产生正向影响,充分说明了去库存和补短板促进了企业的市场绩效,印证了假设2。 其余的控制变量也均具备一定的显著性。

五、 结论

通过前述的实证分析可以看出,积极响应国家的供给侧改革号召,大力推进去库存和补短板,有助于提升企业绩效,特别是市场绩效。 短期阵痛虽然客观存在,但我们应该看到积极的一面,坚定不移地把供给侧改革推行到底。

本文着眼于制造业的去库存和补短板研究,有一定的政策启示。 首先,本文的研究有助于我们进一步认识去库存、补短板对企业绩效的影响,对于处理两者与企业绩效的关系,能给人一种更直观的认识。 其次,本文的研究表明,去库存和补短板对于企业的财务绩效和市场绩效分别起着不同的作用,虽然供给侧改革在短期内会占据较多的资源,拟制企业的财务绩效,但积极响应国家的政策号召,又有助于向市场和外界传递好的信号,强化利益相关者的信心,从而推动企业的市场绩效。 再次,本文将供给侧改革和企业微观绩效联系起来,用实证方法进行检验,进一步说明了宏观经济政策对于微观企业行为的经济效果。 深化供给侧改革,需要企业和政府双方的努力。 最后,我们的研究进一步阐述了去库存和补短板对于企业的必要性。 可以积极地督促企业去库存,释放资源,将其更多地投入到创新研发当中,为企业的转型升级打下良好坚实的基础,获得长足发展。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

现代企业(2021年2期)2021-07-20

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

上海企业(2017年3期)2017-06-16

领导决策信息(2017年11期)2017-05-17

领导决策信息(2017年11期)2017-05-17

群众(2016年10期)2016-10-14