金融机构青睐社员疏远合作社:证据与破解

2020-03-17 05:49:50李光明

科技与经济 2020年1期

李 萍 李光明 邓 杰

(1 石河子大学图书馆,新疆 石河子 832003;2 石河子大学经济与管理学院,新疆 石河子 832003;3 兵团金融发展研究中心,新疆 石河子 832003)

农民专业合作社(简称合作社)关系中国农村未来的发展。2019年中央一号文件强调:“实施乡村振兴战略,以农民合作社、家庭农场为重点,培育各类新型经营主体。支持创建一批农业产业化联合体”。中央政策的出台,为合作社的发展扫清了制度障碍,打破了闭塞的小农户体系格局,提高了农民市场化组织程度,有效调动了农民的生产积极性。新疆生产建设兵团(简称兵团)的多年实践,进一步证实了合作社在增收致富方面的巨大成就,但在发展过程中也暴露出:规模效应难以突破、政策支持难以对接、金融支持不足、利益分配不均等一系列问题,一定程度上制约了合作社的良性发展。

1 问题的提出

我国金融支持合作社发展的关键问题集中在两个层面:一是制度层面。①合作社初创期,由于运营流程不规范,制度欠完善,资源的协调度不高,一定程度影响了合作社发展[1-2]。②产权问题。黄祖辉认为土地集中度低、农民自愿合作意愿不高是制约合作社发展的主要问题,产权主体的排他性造成治理结构弊端[3]。周春芳等的研究发现“新型合作社”改制在于使传统合作社的产权明晰,增强激励性,更好地适应新时期经济活动的发展要求[4]。③权益分配问题。张晓山认为农业经营大户主导了大部分合作社,导致合作社收益分配不公,是合作社缺乏活力的问题所在[5]。二是金融支持层面。①合作社高攀金融机构。王文献认为合作社与现行的金融体系的契合度不高,嫌贫爱富的行为表现恶化了合作社的融资环境[6]。②金融机构主动服务不足。韩冰通过模型实证分析认为,直接原因是商业银行的机会成本高,对合作社贷款呈现出交易成本的比较优势[7]。

已有研究成果表明:我国的农民专业合作社尚处于初创期,无论是制度设计的理论研究方面,还是权益归属方面的研究成果都显不足,对于家庭联产承包责任制后,农村出现的合作社这一新型经济主体的市场地位,金融机构还存在不接受,被动服务的倾向。本研究将农民合作社金融信贷支持作为标的,以现代化农业特征突出的兵团为对象,具有广泛的代表性。

2 来自合作社的微观证据

2.1 数据来源

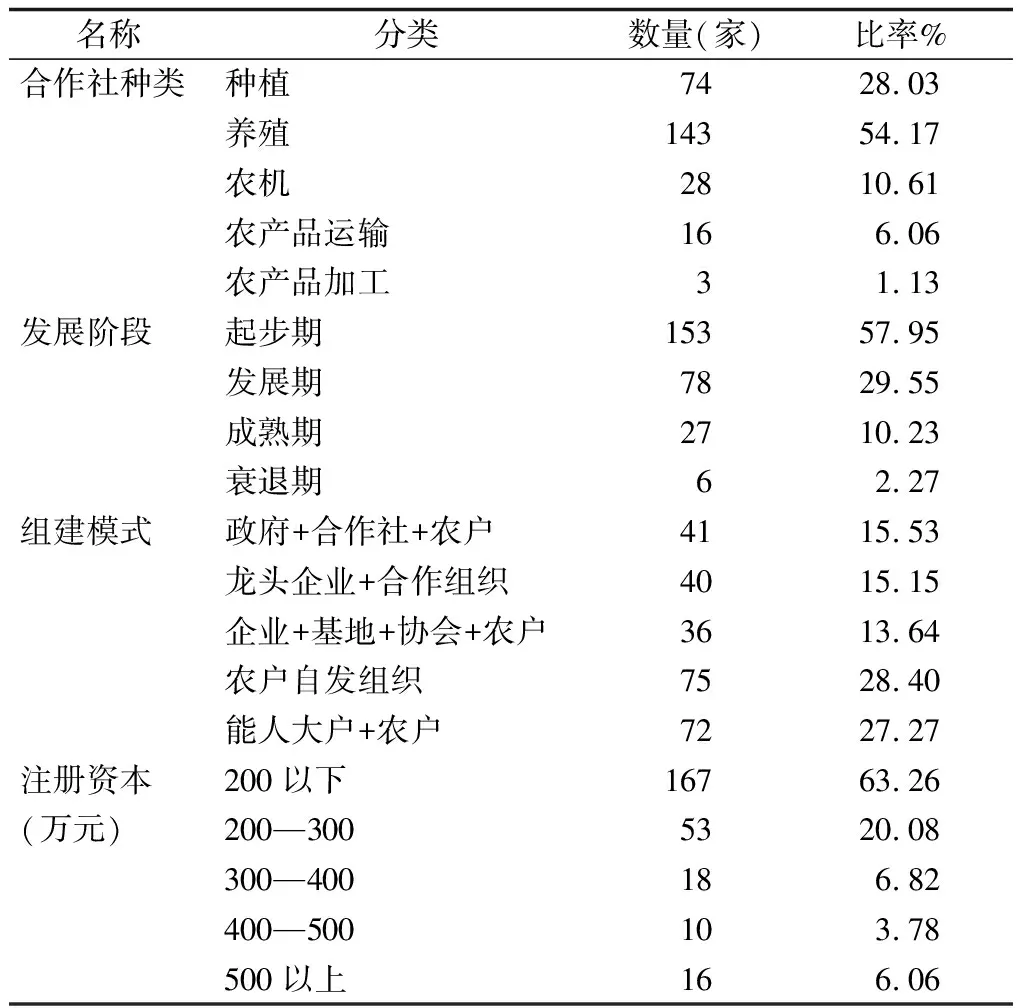

本研究的数据来自2017年1月—2018年7月对兵团农工专业合作社的问卷调查,问卷从合作社的基本信息、发展状况、金融支持成效等方面入手,采用分层抽样法实地展开。调查范围涉及兵团14个师所辖的175个团场中的9个师、28个团场,共向合作社负责人发放问卷296份,回收有效问卷264份。

从表1可知:兵团合作社类型中80%以上从事种植和养殖,主业较单一;从发展阶段看,处于发展初期阶段的合作社超过85%;从组建方式来看,以“农民自发组织”和“能人大户”发起居多,两者合计超过了55%;从注册资本上看,合作社规模普遍偏小,63.26%以上的合作社注册资金在200万元以下。

表1 兵团合作社发展调查问卷样本基本信息

2.2 金融疏远合作社的真实呈现

2.2.1 贷款难

实地调查发现:90%以上的合作社期待获得金融机构的大力支持,但实际得到满足的不足30%。信贷供求存在很大差异。从信贷形式上看,合作社理事长和社员个体直接贷款占比达77.1%,放贷给合作社组织仅占19.6%。处于发展初创期的兵团合作社亟待外部资金支持。51.9%合作社获得金融贷款的形式是社员联保信用贷款,即“五户联保”,抵押贷款占比达23.5%,通过第三方担保贷款占15.5%。

2.2.2 信贷贵额度小

兵团师局团场域内的金融机构基于资金安全考虑,通常会加强对合作社贷款条件的审查。调查中绝大多数合作社负责人反馈,合作社组织资质无法通过审查,只能选择以社员自有资产作为抵押担保或“五户联保”形式获得贷款,通过个体信贷间接支持合作社发展[8]。短期小额信贷是个人申请信贷的主要方式。合作社社员20万以下贷款占比达53%,100万以上额度的占比仅有15.1%。合作社负责人普遍认为,兵团农行及国民村镇银行放贷利率接近10%,给合作社的发展带来不小的负担。

2.2.3 贷款险

在兵团农牧团场,实力强的国有商业银行涉足支农服务的积极性不高。作为主要服务于“三农”的农村商业银行和国民村镇银行,对发放农户“联保贷款”也较谨慎。近年来,无论是农信社还是村镇银行的不良贷款有攀升趋势,涉农商业银行为防控风险也普遍收紧了联保贷款[9]。被调查的17.9%合作社都采用民间借贷方式筹集资金,借贷风险巨大。据调查,兵团各师局团场的借贷利率基本在8.6%以上,较国有商业银行平均放贷利率高出很多。

3 基于结构方程模型的实证依据

3.1 变量选择与模型构建

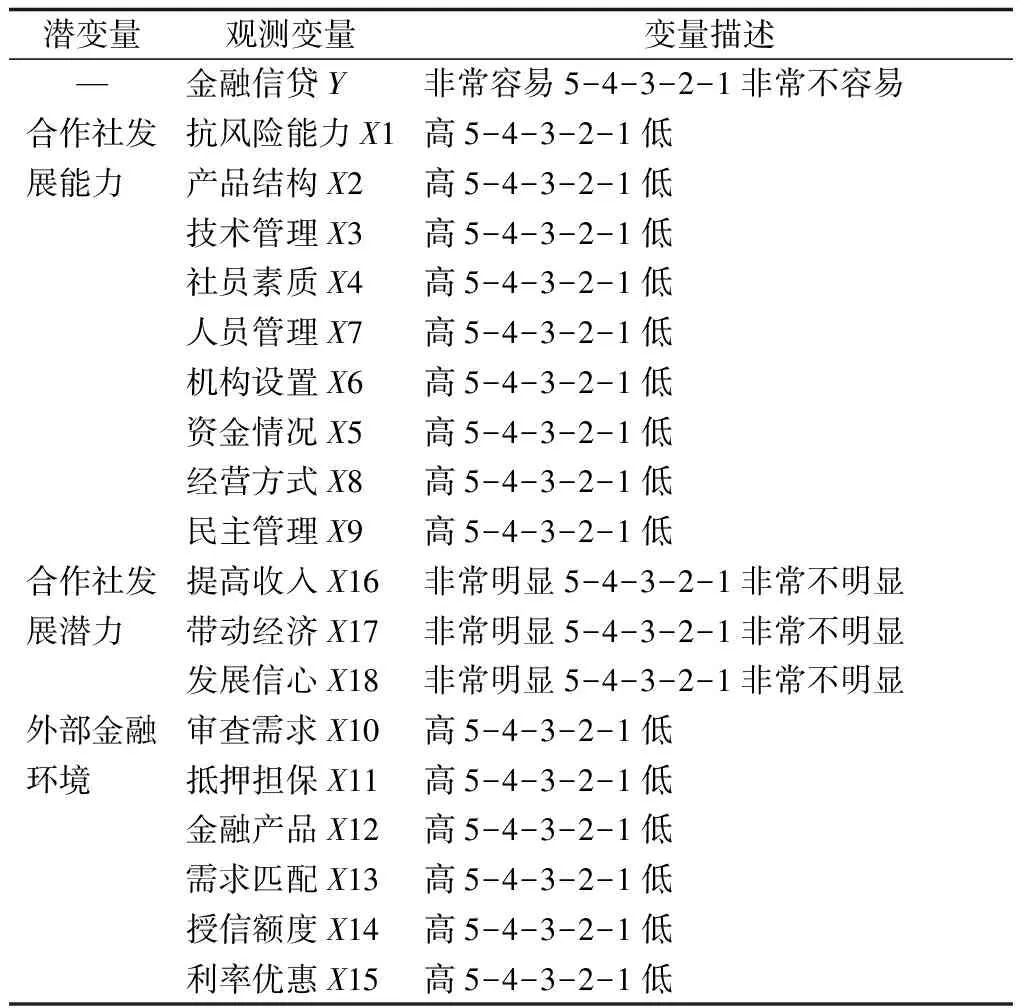

调查问卷中,变量Y表示“金融信贷支持”,变量描述为5项量表。变量特征解释情况见表2。

表2 兵团合作社发展的金融支持影响因素

结构方程模型(SEM)是一种多元统计分析方法,用于对多个因变量建模和检验前提假设。影响兵团合作社金融支持的因素是合作社发展能力、发展潜力、外部金融环境,通过构建结构方程模型明确各因素对合作社获得金融支持的影响程度,并识别出关键影响因素。SEM模型包含测量模型和结构模型两个方程。

测量模型方程:X=Λxξ+δ,Y=Λyη+ε

其中,X是外生指标,Λx是外生指标与外生潜变量的关系,ξ是外生潜变量,δ是x的误差项;Y是内生指标,Λy是内生指标和内生潜变量的关系,η是内生潜变量,ε是y的误差项。

结构模型方程:η=Bη+Γξ+ζ

其中,η是内生潜变量,B是内生潜变量之间的关系,Γ是外生潜变量对内生潜变量的影响,ξ是外生潜变量,ζ是结构方程的残差项。

3.2 样本数据检验

3.2.1 信效度检验

为获得更多有效信息,提高模型分析的可靠性,需对问卷调查获取的样本数据进行信度检验。选择克伦巴赫α系数法,接受Nunnally建议:α系数<0.35,可靠性低,拒绝采用;0.35~0.8信度较好,处于可接受范围;α系数>0.8表示问卷信度高。运用spss17.0对样本数据进行度量,Cronbach’s Alpha值为0.709,表明样本调研数据可靠度高。

效度度量的KMO和Barlett检验。主要是检验各个变量间是否具备满足分析所需的相关性,或者说检验各个变量间是不是独立的序列。检测结果KMO值为0.636,可以满足实证分析需要。

3.2.2 模型适配度检验

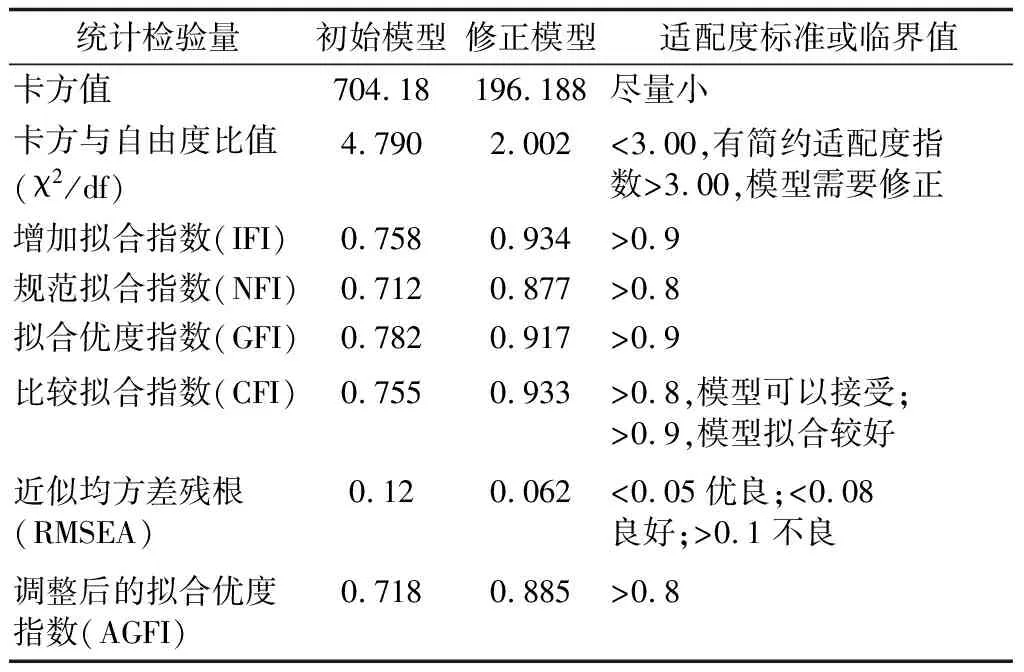

研究选用AMOS21.0软件的ML估计法对选定模型进行参数估计,数据经标准化处理后,评估得到测量模型与结构模型中的各项参数,包括模型误差项及各变量间测量误差等指定参数,参数大小代表相关关系的强弱。通过对初始模型的运行可知:AGFI以及FI、NFI、GFI、CFI值均未达到临界值,但与可接受值接近,拟合效果一般。由于RMSEA=0.12>0.1,χ2/df大于3,均与临界值不符,模型拟合度较差,需要对模型做进一步修正。结合多次误差修正表的分析,发现误差项不独立的3个变量是:产品结构X2、经营方式X8、民主管理X9,按照模型修正路径原则,剔除存在非独立的观测变量,构建出模型适配度更优和拟合度更高的修正模型(见表3和图1)。

3.3 实证结果分析

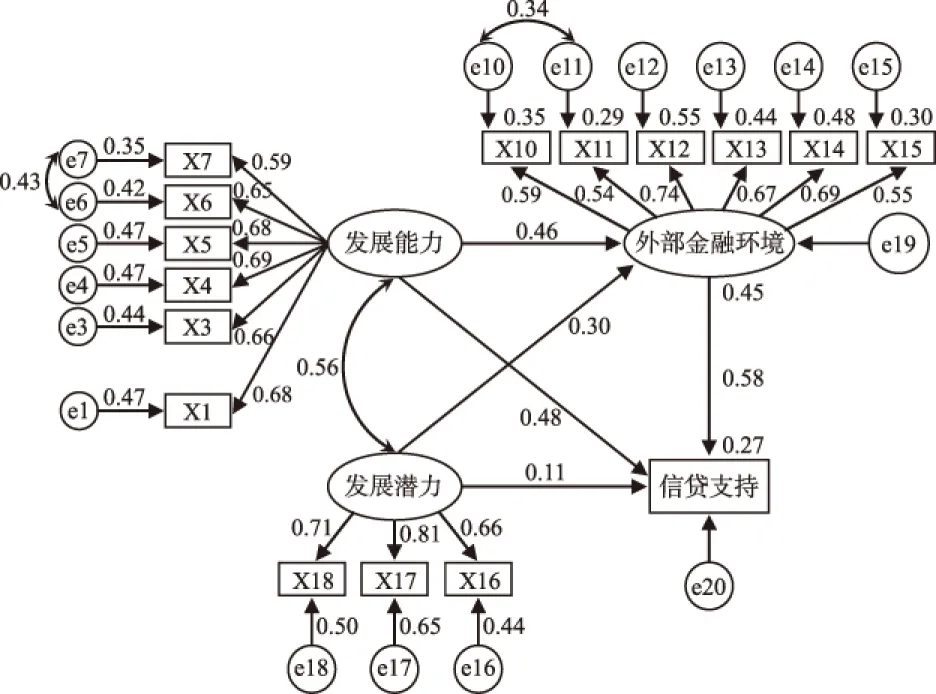

图1修正模型结果显示:发展潜力与发展能力之间为双向关系;潜变量中的发展能力、发展潜力对外部金融环境为单向关系;潜变量中的发展能力、发展潜力、外部金融环境对信贷支持(Y)是单向关系;外生观测变量机构设置X6、人员管理X7,内生观测变量审查需求X10、抵押担保X11为双向关系。模型计算所得的各变量标准因子载荷系数,提示了观测变量与相对应潜变量的关联程度。

表3 初始模型与修正模型配度指标拟合比较

图1 兵团合作社发展的金融支持修正模型

从图1可知:兵团合作社发展能力、发展潜力、外部金融环境与信贷支持路径系数显著为正,表明合作社获得金融支持与否是内因与外因共同作用的结果,就其作用的关系来看,合作社发展能力和潜力这一内在因素对外部金融环境的改善产生了积极影响,外部金融环境的改善促成了金融机构的信贷支持。合作社发展能力与外部金融环境载荷系数为0.46,合作社外部金融环境同金融信贷支持之间的载荷系数0.58,充分证实这一观点。尽管合作社发展潜力与信贷支持的直接影响系数只有0.11,但对外部金融环境的改善,间接影响信贷支持的作用不能被忽视。

3.3.1 潜变量与信贷支持关系分析

合作社发展能力对信贷支持呈现显著正向效应,即兵团合作社发展能力越强大,越能获得信贷支持,其载荷系数为0.48;合作社的外部金融环境对金融机构的信贷支持呈现显著正向效应,载荷系数为0.58,即合作的外部金融环境越好,越有可能获得信贷支持;合作社发展潜力对信贷支持呈现直接正效应,载荷系数为0.11,表明合作社越具备发展潜力,越有利于改善金融机构对合作社的认知,但影响力相对偏小。

3.3.2 潜变量之间关系分析

合作社发展能力与外部金融环境呈现显著正效应,路径载荷系数为0.46,表明了合作社的内在发展能力越强,对外部金融环境适应越好。兵团合作社中运营管理规范,资源协调度高,财务资料齐全,主营业务竞争力强的优秀示范社,较容易通过金融机构的信贷审查要求,进而获得金融机构的信贷支持。合作社的发展能力与发展潜力呈现正向效应,其载荷系数为0.56,表明符合政策预期,能带动当地农村经济发展,帮助社员增收致富的合作社,有更多机会得到扶持,实现提质增效,从而壮大自身的发展能力。合作社发展潜力与外部金融环境呈现正向效应,路径载荷系数为0.30,表明合作社的发展潜力对改善外部金融环境有促进作用,间接支持了合作社获得信贷支持。

3.3.3 潜变量与观测变量关系分析

合作社发展能力的6个外部观测变量,均较好地解释了对发展能力的影响。回归系数从大到小分别是:社员素质X4(0.69),抗风险能力X1(0.68)、资金使用状况X5(0.68),技术管理X3(0.66),机构设置X6(0.65)和人员管理X7(0.59)。数据表明:合作社成员素质、资金使用状况是合作社发展能力获得支撑的重要因素,产品的抗风险能力是合作社盈利的基础,也是金融机构看重的关键因素。

外部金融环境的6个观测变量,对其影响略有差别,回归系数处于第一梯队的3个因素分别是:金融产品X12(0.74),其次是授信额度X14(0.69)、需求匹配X13(0.67),回归系数处于第二梯队的有:审查需求X10(0.59)、利率优惠X15(0.55)、抵押担保X11(0.54),表明要满足合作社的信贷需求,金融机构要有适宜的金融产品,较高的授信额度,要同合作社长短周期需求相匹配,同时期待金融机构降低信贷门槛。

合作社发展潜力的3个观测变量,回归系数从大到小分别是:带动经济X17(0.81),发展信心X18(0.71),提高收入X19(0.66)。表明作为兵团农牧团场新兴经济体的合作社,在带动经济发展、社员增收致富和提振团场发展信心方面寄予了更大期待。

4 结论与谜底破解

4.1 主要结论

微观调查观测数据表明:合作社信贷需求满足度低,存在贷款难、额度小、成本高现象。金融机构对“五户联保”的社员及理事长个人小额贷款接受度高,对竞争力弱(无抵押物)的合作社接受度低。即低风险的信贷需求得到了金融机构的支持。

结构方程模型实证分析表明:合作社的发展能力、发展潜力及外部金融环境对信贷支持具有显著的正向影响。即符合国家乡村振兴战略政策预期,富有发展前景,抗风险能力强的合作社,金融机构给予了大力支持。考虑到涉农合作社的季节性波动和农业本身的弱质性,金融机构出于对风险控制的需要,加强了对涉农合作社的信贷需求条件审查,在金融产品、授信额度、需求匹配方面提高了标准要求,造成对兵团合作社的金融支持不足。

4.2 谜底破解

4.2.1 政策层面

强化监督管理,净化合作社营商环境。开展农民合作社运营质量大检查,取缔空壳合作社,为合作社经营塑造一个风清气正的市场环境。杜绝冒牌合作社降低整个行业系统的信用等级,拖累金融机构支持合作社的决策信心[10]。

修订完善各类优秀示范社标准,引导合作社加快重组变革。加大乡村振兴战略、吸纳就业、脱贫致富等指标考核比重,将有限的配套资金重点支持有发展前景、带动力强的优秀示范社。

加大服务力度,提升合作社的内生动力。一是启动科技特派员签约合作社制度,促进合作社与科研机构、高校之间深度融合,改变合作社独立面对市场的局面。二是将合作社归入到政府的培训体系中,加大对合作社理事长的管理决策能力培训,用职业经理人标准进行要求和考核。加强对社员的综合培训,以强技能、懂合作、守纪律、重诚信为目标,打造一支高素质的社员团队。

4.2.2 合作社层面

规范合作社的运营管理。巧借优秀示范社评建机遇,引导合作社完善内部管理制度,规范财务流程,推动产、供、销、利益分配民主管理决策,促进合作社上规模、上水平,逐步完成合作社资本积累。

加强基层党组织的作用。采用“党支部+合作社”方式,将合作社社员组织起来,探索适度规模经济和合作经济[11],形成兵团合作社发展的组织保障,提升合作社的抗风险能力。

联合重组,降本增效。兵团的合作社,大多产业单一,受市场波动的影响大,持续盈利能力不强,一定程度上制约了信贷支持。受抱团取暖的启发,可以采取联合方式,组建联合社,将上下游产业活动整合。充分利用现代信息技术,降低运营成本,提升合作社的市场竞争力。

4.2.3 金融支持层面

强化政治站位,提高服务质量。一是加强学习乡村振兴战略文件,增强服务“三农”意识。帮助涉农合作社发现外部市场机遇,克服内生动力不足的短板,及时提供足额的信贷支持。二是利用金融机构的大数据平台,及时向客户传递市场资讯,提高科学决策水平,降低包括合作社在内的客户市场风险;三是开展服务“三农”明星员工竞赛活动,建立金融机构员工与服务的合作社的良好合作关系。

降低信贷需求门槛,跟踪控制风险。一是兵团农行、国民村镇银行等主要涉农金融机构,应根据国家乡村振兴战略和兵团向南发展战略需要,研究信贷支持的重点领域,开发适用的金融产品,以便捷高效低门槛方式,助力兵团团场提质增效。同时,主动跟踪服务涉农信贷主体,特别是兵团合作社这一新兴经济体。二是完善兵团融资担保公司的体制机制,用再保险的理论与实践,最大程度地控制涉农金融机构的信贷风险。

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

绿洲(2022年6期)2023-01-09 10:46:38

绿洲(2022年3期)2022-06-06 08:17:22

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

中国外汇(2019年10期)2019-08-27 01:58:06

商周刊(2017年26期)2017-04-25 08:13:06

新疆农垦经济(2015年10期)2015-12-20 12:26:22

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

创业家(2015年6期)2015-02-27 07:53:35

中国火炬(2014年12期)2014-07-25 10:38:08