文化维度对会计信息质量影响的数值模拟分析

2020-03-10 12:52叶佳章磊

中国商论 2020年5期

关键词:会计信息质量

叶佳 章磊

摘 要:根据协调博弈的基本条件,建立基于会计亚文化维度的会计信息质量临界阈值模型,并应用该模型具体分析和探讨会计亚文化维度的变化对提升会计信息质量临界阈值分布的影响。分析结果表明:会计亚文化维度的变化,对会计信息质量的推广有着至关重要的作用和影响。基于这一点,进一步探讨在整体会计信息处于不同阶段时,相应的会计亚文化维度变化的有效性,提出政府部门相应的对策及措施,以便快速提升整体会计信息质量。

关键词:文化维度 会计信息质量 协调博弈

中图分类号:F275.5 文献标识码:A 文章编号:2096-0298(2020)03(a)--04

会计文化作为一种先进的管理理论和会计实践中客观存在的现象,对会计监督的长期效应有着重大的作用,在会计信息质量的提高进程中起着关键性的作用。Hofstede[1]认为文化是“整个社会共有的思维程序,该思维程序可以区分不同群体的成员”,并通过象征、英雄、惯例和价值观来体现文化之间的差异。之后他通过对50多个国家的IBM公司中同等级员工进行问卷调查,并进行统计分析,指出4个社会价值层面因素:(1)个人主义与集体主义;(2)权距;(3)对不确定性的回避程度;(4)阳刚与阴柔。基于Hofstede的跨文化研究成果,Gray[2]在借鉴前人分析框架的基础上,以“国家文化影响会计亚文化,进而影响会计实践”为分析思路,提出了会计亚文化的四个维度,即职业导向与法律监管、统一性与灵活性、保守主义与乐观主义、保密与透明,并将国家层面的文化与会计层面亚文化的四个方面结合起来,同时认为国家共同的文化价值观会引导形成共享的会计价值观,从而影响其会计模式和会计实践。Gray的“会计—文化”的理论框架被学术界称为Hofstede-Gray框架。

我国会计学者自20世纪90年代初才开始关注会计文化的问题,并且发表了一些有影响的学术论文。刘开瑞[3]在《会计文化层次》中指出,从会计文化的内涵出发,提出了会计文化基础层和核心层的框架,并对其中各部分的概念与二者的相互关系进行了阐述。毛伯林[4]将会计文化的特征归纳为:习得性、适应性、强制性、差异性(民族性、社会性和地区性)、融合性及整合性七个方面。刘开瑞[5]在《中国现代会计文化特征》中对会计文化特征进行了比较全面的分析,并指出我国现代会计文化特征主要有:广泛的社会性、鲜明的政策性和时代性、多维性、个性与共性并存性、主体性及团队协作性六大特征。

在对国内外会计文化研究进行比较后发现,国外学者大都从文化环境对会计的影响这一角度进行研究,并对社会文化的不同与会计差异之间的关系进行了实证分析,国内学者一般将“会计文化”作为一般命题进行研究。西方在Hofstede-Gray框架基础上的实证研究值得借鉴学习。而国内学者由于对该领域的研究时间较短,大都采用定性的方法对会计文化进行分析论证,缺乏定量分析,尤其是在会计文化对会计信息质量影响方面的分析更是缺乏。为此,本文根据协调博弈的思想与方法,建立了基于职业导向与法律监管和保密与透明等文化维度的会计信息质量影响临界阈值模型,并应用该模型具体模拟分析了职业导向与法律监管和保密与透明等文化维度的变化对好的会计信息推广临界阈值概率分布的影响。分析结果表明:职业导向与法律监管和保密与透明等文化维度对会计信息质量具有重要影响。

1 模型的构建

1.1 博弈假设与支付矩阵

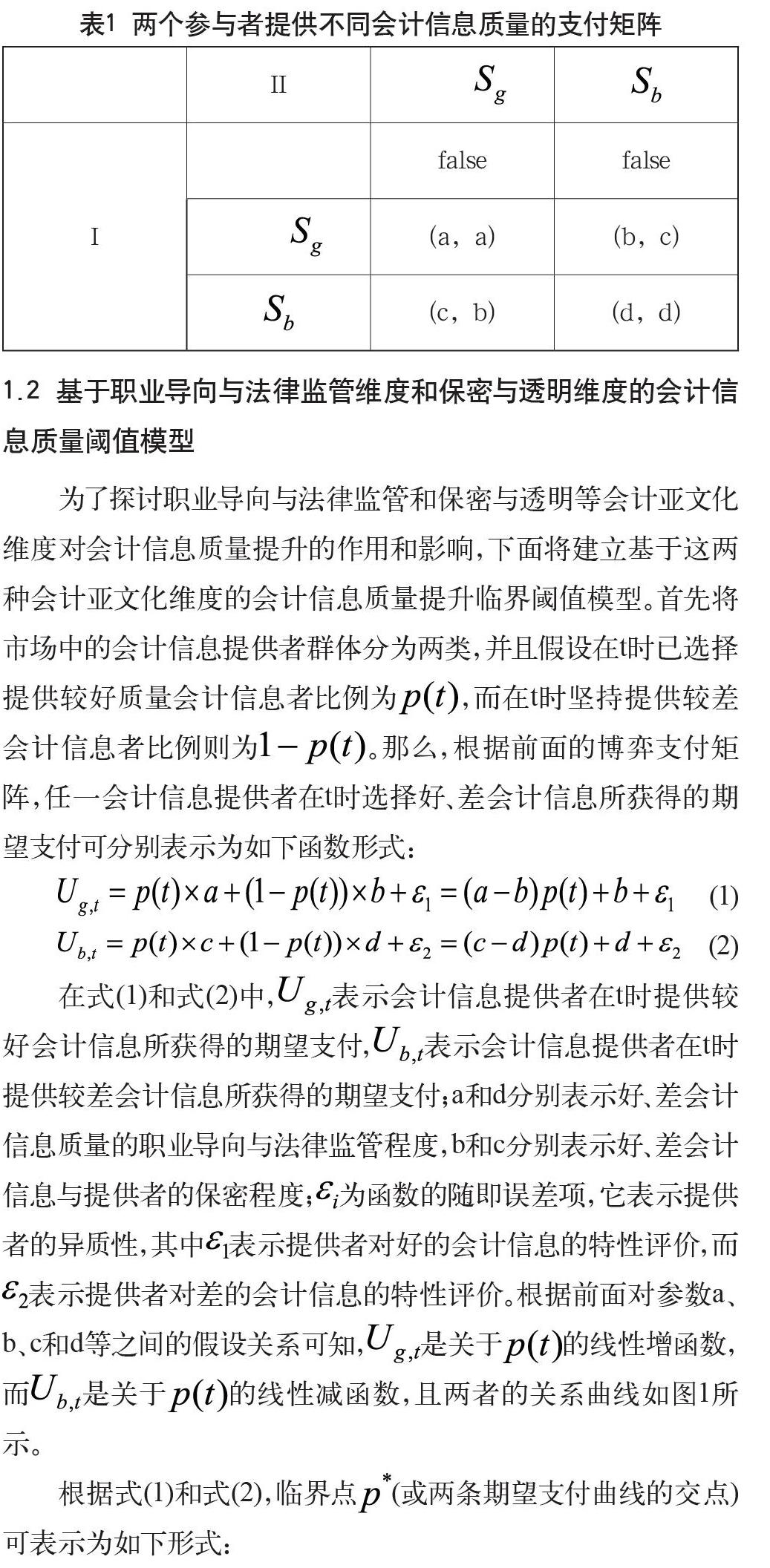

假设会计信息质量有好、差两种类型,且每个会计信息参与者可以自由地选择提供好、差的会计信息,用表示提供好的会计信息,表示提供差的会计信息。为了便于说明问题,首先考察两个参与人的策略选择问题,并且假定:如果两个参与者都选择提供好的会计信息,则各自均获得支付a;如果两个参与者都选择提供差的会计信息,则各自均获得支付d;a与d的值分别由职业导向与法律监管程度来决定,由于通常好的会计信息质量职业导向与法律监管程度比差的会计信息质量高,故有a>d。如果一个参与者选择提供好的会计信息,而另一个参与者选择提供差的会计信息,则各自所得支付分别为b和c,b和c的值分别由会计信息的保密与透明程度来决定;如果b的值越大,则说明会计信息质量透明度越高,参与者更愿意提供好的会计信息;如果c的值越大,则说明会计信息质量透明度越低,参与者更愿意提供差的会计信息。

协调博弈是研究参与人选择策略时是否存在策略协调的问题。Kandori[6]等人指出,协调博弈模型通常假定参与人选择相同策略时(可协调时)所获得的效用大于他们分别采用不同策略时所获得的效用,并将这种假定称之为协调博弈的条件。因此,根据协调博弈的条件,本文作如下假设:(1)两个参与者均采用相同策略时所获得的效用(支付)大于他们分别采用不同策略时所获得的效用,即a>b、d>c;(2)两个参与者均采用提供好的会计信息时所获得的效用大于他们分别提供不同质量的会计信息时所获得的效用,即有a>c;(3)两个参与者均采用提供差的会计信息时所获得的效用大于他们分别提供不同会计信息质量时所获得的效用,即有d>b。則该博弈问题的策略组合和支付矩阵如表1所示。

1.2 基于职业导向与法律监管维度和保密与透明维度的会计信息质量阈值模型

为了探讨职业导向与法律监管和保密与透明等会计亚文化维度对会计信息质量提升的作用和影响,下面将建立基于这两种会计亚文化维度的会计信息质量提升临界阈值模型。首先将市场中的会计信息提供者群体分为两类,并且假设在t时已选择提供较好质量会计信息者比例为,而在t时坚持提供较差会计信息者比例则为。那么,根据前面的博弈支付矩阵,任一会计信息提供者在t时选择好、差会计信息所获得的期望支付可分别表示为如下函数形式:

在式(1)和式(2)中,表示会计信息提供者在t时提供较好会计信息所获得的期望支付,表示会计信息提供者在t时提供较差会计信息所获得的期望支付;a和d分别表示好、差会计信息质量的职业导向与法律监管程度,b和c分别表示好、差会计信息与提供者的保密程度;为函数的随即误差项,它表示提供者的异质性,其中表示提供者对好的会计信息的特性评价,而表示提供者对差的会计信息的特性评价。根据前面对参数a、b、c和d等之间的假设关系可知,是关于的线性增函数,而是关于的线性减函数,且两者的关系曲线如图1所示。

根据式(1)和式(2),临界点(或两条期望支付曲线的交点)可表示为如下形式:

由图1可知:当好的会计信息渗透率小于时,会计信息提供者选择提供差的会计信息所获得的期望支付占优,根据博弈支付占优原则,会计信息提供者将会坚持提供差的会计信息;反之,当好的会计信息的市场渗透率大于时,会计信息提供者提供好的会计信息所获得的期望支付占优,根据支付占优原则,会计信息提供者将会选择采用好的会计信息,从而推进会计信息质量的提升。因此,可以认为是会计信息质量由差转好所必须跨越的阈值,并且由式(3)可知,它是关于会计亚文化维度(即职业导向与法律监管维度和保密与透明维度)的函数。

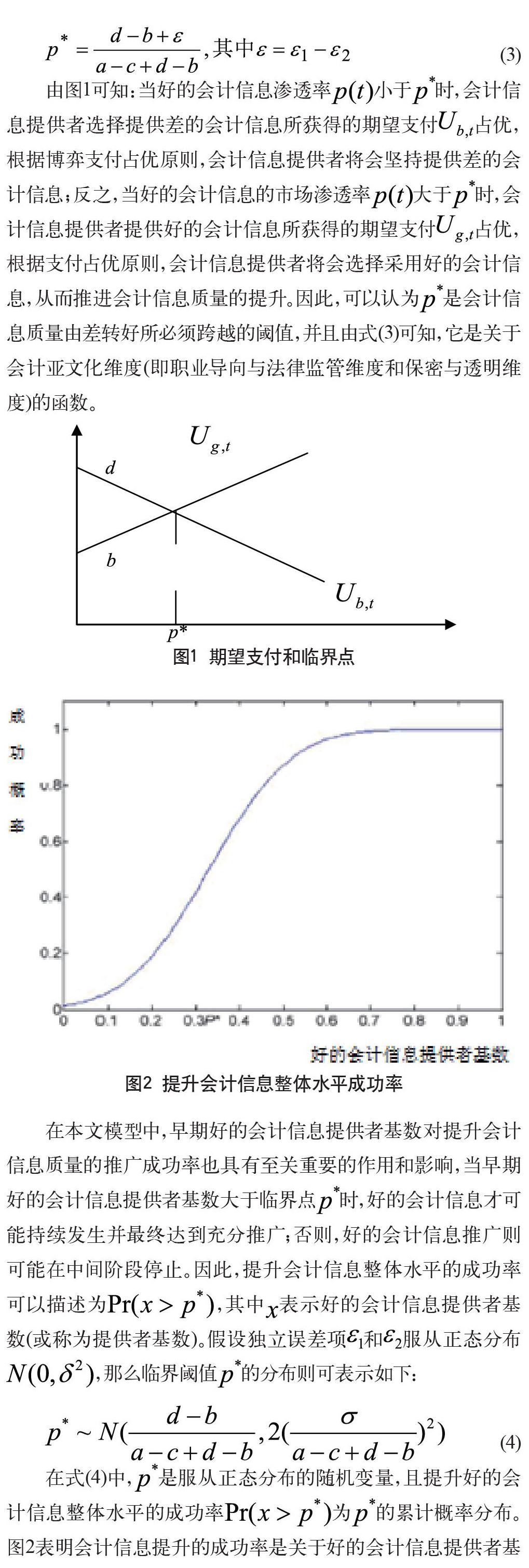

在本文模型中,早期好的会计信息提供者基数对提升会计信息质量的推广成功率也具有至关重要的作用和影响,当早期好的会计信息提供者基数大于临界点时,好的会计信息才可能持续发生并最终达到充分推广;否则,好的会计信息推广则可能在中间阶段停止。因此,提升会计信息整体水平的成功率可以描述为,其中表示好的会计信息提供者基数(或称为提供者基数)。假设独立误差项和服从正态分布,那么临界阈值的分布则可表示如下:

在式(4)中,是服从正态分布的随机变量,且提升好的会计信息整体水平的成功率为的累计概率分布。图2表明会计信息提升的成功率是关于好的会计信息提供者基数的增函数。下面将应用式(4)来具体分析会计亚文化维度(即职业导向与法律监管维度和保密与透明维度)对会计信息质量提升的临界阈值分布以及成功率的影响。

2 模拟分析

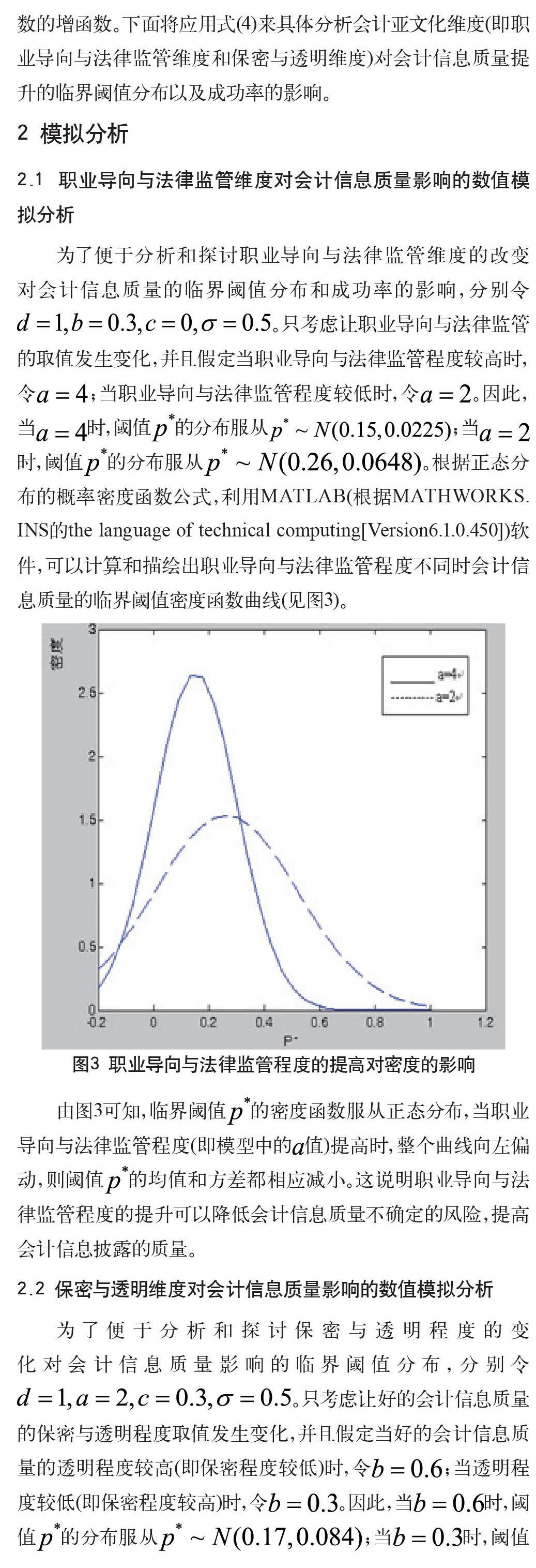

2.1 职业导向与法律监管维度对会计信息质量影响的数值模拟分析

为了便于分析和探讨职业导向与法律监管维度的改变对会计信息质量的临界阈值分布和成功率的影响,分别令。只考虑让职业导向与法律监管的取值发生变化,并且假定当职业导向与法律监管程度较高时,令;当职业导向与法律监管程度较低时,令。因此,当时,阈值的分布服从;当时,阈值的分布服从。根据正态分布的概率密度函数公式,利用MATLAB(根据MATHWORKS.INS的the language of technical computing[Version6.1.0.450])软件,可以计算和描绘出职业导向与法律监管程度不同时会计信息质量的临界阈值密度函数曲线(见图3)。

由图3可知,临界阈值的密度函数服从正态分布,当职业导向与法律监管程度(即模型中的值)提高时,整个曲线向左偏动,则阈值的均值和方差都相应减小。这说明职业导向与法律监管程度的提升可以降低会计信息质量不确定的风险,提高会计信息披露的质量。

2.2 保密与透明维度对会计信息质量影响的数值模拟分析

为了便于分析和探讨保密与透明程度的变化对会计信息质量影响的临界阈值分布,分别令。只考虑让好的会计信息质量的保密与透明程度取值发生变化,并且假定当好的会计信息质量的透明程度较高(即保密程度较低)时,令;当透明程度较低(即保密程度较高)时,令。因此,当时,阈值的分布服从;当时,阈值的分布服从。根据正态分布的概率密度函数公式,利用MATLAB软件,可以计算和描绘出保密与透明程度不同时好的会计信息推广的临界阈值密度函数曲线(见图4)。

由图4可知,当透明程度提高时,整个曲线向左偏动,则临界阈值的均值相应减小,但临界阀值的方差反而增大。这说明随着透明程度的提高,参与者愿意提供好的会计信息,但其风险(不确定性)也相应地增大。

3 结论与启示

本文根据协调博弈的基本条件,建立了基于职业导向与法律监管和保密与透明等会计亚文化维度的会计信息质量临界阈值模型,并应用该模型具体分析和探讨了职业导向与法律监管和保密与透明等会计亚文化维度的变化对会计信息质量临界阈值分布的影响。数值模拟分析结果发现:第一,职业导向与法律监管提升对提高会计信息质量成功率具有重要的促进作用。第二,透明程度的提升对提高会计信息质量也具有重要的促进作用。第三,针对上述两种会计亚文化维度对提升会计信息成功率的效果进行比较而言,可以发现,当好的会计信息提供者基数较小时,透明程度的提升更能有效地促进好的会计信息推广;而当好的会计信息提供者基数较大时,职业导向与法律监管的提升更能有效地促进好的会计信息推广。

本文的研究发现不仅为会计信息提供者本身在提供会计信息的质量策略上提供了一定的理论依据,而且对于政府监管部门来说也具有重要的现实指导意义。比如,在某地区企业整体会计信息质量较差的情形下,故其好的会计信息使用者基数很小或者说微不足道,根据前面的理论分析,透明程度的提升更能有效地促进好的会计信息推广,因此,政府部门应当引导企业对于会计信息透明程度的重视,规范相应的制度及机制,这样才能更为有效地提高整体会计信息的成功率。而在某地区企业整体会计信息质量较好的情况下,由于其已经拥有了较大的好的会计信息提供者基数,根据前面的理论分析,职业导向与法律监管的提升更能有效地促进好的会计信息推广,因此,政府监管部门应当将重心放在职业导向与法律监管的改进上,这样才能更为有效地提高整体会计信息质量的成功率。当然,影响会计信息质量推广的因素还有很多,但仅就会计亚文化维度的角度来看,职业导向与法律监管和保密與透明等文化维度对会计信息质量具有重要影响。

参考文献

Hofstede.Cultures consequences:International differencesin workrelated values[M]. California: Beverly Hills sage publications:1980:32.

Gray SJ. Towards a Theory of Cultural 1nferenceon the Development of Accounting Systems 1nternationally[J].Abacus,1988(3):1-15.

刘开瑞.会计文化层次[J].兰州商学院学报,1994(2).

毛伯林.关于会计文化若干问题的研究[J].会计研究,1993(3).

刘开瑞.中国现代会计文化特征[J].河海大学学报,2001(3).

Kandori M.Learning,mutation,and long run equilibria in games[J].Econometrica,1991,61(1):29-56.

猜你喜欢

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

中国集体经济(2016年27期)2016-11-19

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

人间(2016年28期)2016-11-10

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14