董秘财务经历对业绩预告精确度的影响研究

2020-03-04 11:05王性玉邢韵

会计之友 2020年3期

关键词:股权集中度

王性玉 邢韵

【摘 要】 上市公司董事会秘书是信息披露事项的主要负责人,以2015—2018年沪深A股上市公司为研究样本,实证检验了董秘的财务经历是否会对业绩预告精确度产生影响。研究发现有财务背景的董秘可以显著减小业绩预告净利润披露区间的宽度,提升业绩预告精确度,但这一提升效应会受到股权集中度的削弱。进一步分析发现当业绩预告类型为好消息、企业产权性质为非国企时,董秘财务经历对业绩预告精确度的提高作用更加有效。文章首次将董秘的财务经历与业绩预告精确度相结合,为研究会计信息披露质量、保护中小投资者利益提供了新的研究视角。

【关键词】 董秘财务经历; 业绩预告精确度; 股权集中度

【中图分類号】 F275;F276.6 【文献标识码】 A 【文章编号】 1004-5937(2020)03-0081-08

一、引言

业绩预告是上市公司财务信息披露的一个重要方面,提升业绩预告披露质量有利于减少资本市场由于信息不对称而引发的种种问题,从而为广大投资者提供更有价值的决策信息。业绩预告披露的精确度有客观和主观两方面影响因素。在客观层面,由于公司未来经营业绩的不确定性,管理层在面临不确定性业绩时会受自身能力限制披露精确度较低的业绩预告;在主观层面,若最终实现的业绩没有落在预测区间内,管理层会承担相应责任,同时会给公司带来不利影响,因此管理层有主观降低业绩预告精确度的自利动机。此外,业绩预告精确度的高低会带来不同的市场反应[ 1 ],高精确度的信息对投资者决策更有用,提高业绩预告精确度能够使投资者更好地解读预测内容并作出决策,从而有效缓解投资者与企业之间的信息不对称问题。由此可见,研究业绩预告精确度具有一定的学术价值。证监会发布的《上市公司信息披露管理办法》明确指出,董事会秘书作为上市公司与证券交易所之间的指定联络人,主要负责办理上市公司信息对外公布等事项,是组织和编制上市公司定期报告和临时报告草案的主要负责人,并有权了解公司与信息披露事宜相关的所有文件,包括财务信息披露方面的相关文件。根据高层梯队理论,管理者的自身背景特征会影响他们的决策行为,从而影响业绩预告精确度的选择。董秘作为上市公司信息发布的主要负责人,其自身背景特征是否会对业绩预告的精确度产生影响呢?目前的相关研究具有三个特点。

(一)从研究视角看,以外部宏观因素为主、内部微观因素为辅

现有研究更多关注的是影响业绩预告披露的外部宏观因素,分别从资本市场波动性、政治不确定性和经济政策不确定性角度研究对业绩预告决策的影响[ 2-3 ],说明外部环境的变化会影响管理层披露业绩预告的决策时机、概率以及精确度,外部环境越不稳定,上市公司越积极发布业绩预告,披露信息的准确度越高。另有学者研究了客户集中度、同行竞争压力、社会责任评级以及境外机构投资者持股对业绩预告的影响[ 4-5 ]。研究公司层面的微观因素对业绩预告披露的影响相对较少,主要集中在大股东自利动机、高管薪酬、企业战略等方面[ 6-8 ],而以管理者特质视角研究业绩预告披露决策的领域有较大空白。

(二)从研究内容看,以CEO、CFO、独立董事为对象的研究为主,董事会秘书的角色被忽视

目前,已有学者对CEO、CFO、独立董事以及高管团队的背景特质与信息披露之间的关系进行了研究,如CEO任期内的Roe越高,薪酬所占管理层总薪酬比例越高,业绩预告精确度越高;CFO的财务专业能力以及注册会计师身份能够显著提升会计信息质量;女性CFO能够降低企业发生财务重述行为的概率和频率;独立董事的会计专业背景会降低上市公司会计信息披露考评得分,其披露的会计信息透明度较差。也有学者认为独立董事的会计背景能够提高公司的股价信息含量,增强信息披露的透明度;拥有良好的声誉以及丰富的专业知识和业务经验的高管,能够有效提高企业环境信息披露质量等。但是现有研究对董事会秘书的关注度较低,没有文献研究董秘财务背景是否以及如何影响业绩预告的精确度。

(三)从研究方法看,以综合性的信息披露质量指标为衡量标准,没有突出会计信息质量

关于信息披露质量的研究方法多使用的是深交所发布的信息披露质量评级[ 9 ]。这种考核标准的主要依据各类信息披露的真实性、准确性、完整性等,还包括公司运作的规范程度以及外部投资者保护程度等因素,并将信息披露质量由高到低分为A、B、C、D四个等级,考评标准较为宽泛,考评结果较为笼统。这种综合性的评级指标并不能很好地代表会计信息质量。通过分析信息披露的具体方式来衡量会计信息披露质量是更为客观和直观的方式。上市公司业绩预告是一类重要的财务信息,也是信息披露的重要组成部分,通过分析业绩预告的精确度来衡量会计信息披露质量,能够为广大投资者提供更有参考意义的预测信息。

综上可见,现有文献对上市公司业绩预告的外部宏观因素和内部微观因素进行了较深入的研究,证实了业绩预告作为重要的财务预测信息能够为广大投资者提供决策有用的信息。但相关研究还应从以下方面加以补充与完善:(1)业绩预告的影响因素目前更多关注的是外部环境与公司治理层面的因素,应基于信息发布的主要负责人即董秘的视角,进一步从业绩预告信息产生的源头解释业绩预告披露精确度的差异;(2)我国正处于经济转型期,应基于中国国情进一步探究股权集中度在董秘与业绩预告精确度之间如何发挥调节作用。

本文的研究贡献在于:首先,弥补了以董秘财务背景为视角研究业绩预告精确度领域的空白,将业绩预告与董秘特质相结合,丰富了业绩预告和高阶梯队理论文献。其次,现有关于信息披露质量研究选择的衡量指标较为宽泛,本文选择业绩预告精确度来衡量信息披露质量更加具体,也更具有现实意义。最后,本文根据我国国情,引入股权集中度作为调节变量,进一步讨论董秘财务经历与业绩预告精确度的关系,为提高会计信息披露质量、降低企业内外部信息不对称、保护中小投资者利益提供了新的视角。

本文剩余内容安排如下:第二部分为理论分析,通过文献回顾以及理论分析阐述董秘的财务背景与业绩预告精确度之间的关系,并提出研究假设;第三部分为研究设计,主要包括数据来源、变量定义和研究模型;第四部分为实证分析,运用Spss、Stata等数据分析软件对样本进行回归分析并进行稳健性检验,最终数据分析结果验证了研究假设,支持了笔者的观点;最后是结论。

二、理论分析与假设提出

(一)董秘的财务经历与信息披露质量

经济学基本假设人都是理性的,是同质的,但现实情况并非如此。高层梯队理论指出公司高层管理者并非完全理性,他们的行为受自身背景特征的影响[ 10 ]。信息披露方式的选择是一类重要的企业决策,管理者特质能够影响信息披露质量,有财务经历的管理者往往具有较高的专业技术水平和较强的市场分析能力,从而更加有能力披露高质量的财务信息。现有研究发现CFO的财务专业能力能够显著提升会计信息质量,且其所在公司会计差错发生概率和频率显著要低,而有财务经历的独立董事能够提高公司的股价信息含量,增强信息披露的透明度。上市公司董秘作为重要的信息发布者,其自身经历是否会影响信息传递的过程以及信息披露的质量呢?相关研究表明由CFO兼任董秘时,其财务专业素质使公司信息披露更加谨慎,从而降低股价崩盘风险;由公司副总兼任董秘时,提升了董秘的发言权和公司内部消息知情权,从而提高公司信息披露质量;聘请职业董秘的公司能够吸引更多的分析师关注,提升公司信息披露的透明度,且这类公司具有更高的投资价值。由此可以看出,董秘作为上市公司信息发布负责人,其自身背景与信息披露质量之间存在一定的联系。业绩预告是一类重要的财务信息披露,在董秘背景特质的选择上,财务经历更有可能影响财务信息披露质量的选择。相关研究表明:拥有财务背景的董秘,能够更高效率地传递高质量的会计信息,进而降低企业与外部投资者之间的信息不对称[ 11 ];董秘拥有财务背景,能够吸引更多的分析师跟踪,增加分析师预测的准确性,有助于投资者更好地接收信息,在信息披露事宜上会更加严谨并富有效率,提高了信息披露透明度;有财务经历的董秘能够更好地把握盈余信息披露时机与方式,利用其专业素养提升盈余信息含量。基于以上分析,董秘的财务经历对信息披露质量的提高有一定的促进作用。

(二)业绩预告精确度

上市公司业绩预告是一类重要的财务信息,也是信息披露的重要组成部分,可以通过分析业绩预告精确度的高低来衡量信息披露质量。相关学者认为定量预告比定性预告能吸引更多的分析师跟踪,精确度高的业绩预告能降低分析师预测误差并可以通过降低投资者异质信念来降低资本市场的波动性。投资者对高精确度的业绩预告信息有更强烈的市场反应[ 12 ],说明业绩预告信息精确度越高,对投资者决策越有用,提高业绩预告精确度能够有效降低投资者与企业之间的信息不对称问题。相关研究表明业绩修正能够引起强烈的市场反应[ 13 ],高精确度的业绩预告修正公告,会给投资者一种更为可靠的感觉[ 14 ],信息精确度越高,表明信息的发送者对所发送的信息有较高的自信程度,提升了信息接受者对此信息的认可度。信息经济学理论认为,个人信息和俱乐部信息精确度的提高,会使社会福利总体提升。俱乐部信息是指在一个团体内是公共信息,而在此团体外则是个人信息,上市公司业绩预告可视为一种俱乐部信息,提高业绩预告精确度从信息经济学的角度来看,就是业绩预告披露质量的提升。那么,高管背景与业绩预告精确度之间具体有何联系?有学者发现CEO任期内的Roe越高、薪酬所占管理层总薪酬比例以及财务经历与业绩预告精确度正相关,CFO年龄、学历与业绩预告精确度之间存在显著正向关系[ 7 ]。可见高管背景确实会对业绩预告披露质量产生影响,但是目前的研究多以CEO、CFO的背景特征为主,针对信息发布负责人的董秘背景文献较为缺乏。根据上述逻辑,董秘的财务经历会对业绩预告披露精确度产生影响,有财务经历的董秘更愿意也有能力披露精度较高的业绩预告,有效降低企业与投资者之间的信息不对称,由此提出假设1。

H1:董秘的财务经历会提高上市公司发布的业绩预告的精确度。

(三)股权集中度与董秘财务经历

我国资本市场正处于经济转型期,股权结构相对集中[ 15 ],管理层的权力会受到大股东控股地位的制约。相较于股权相对分散的西方发达资本市场,第二类代理问题在我国更为普遍,即大股东利用其控股权对中小股东利益的侵犯问题。在股权集中度较高的情景下,控股股东可以利用其在股东大会的地位影响公司高管的决策,使代理人也就是公司高管的选择在很大程度上反映大股东的意愿,将风险转移到了中小股东的身上。有研究表明大股东可以通过股权资本和社会资本来控制管理层,这样做的动机之一是大股东的掏空行为。上市公司发布自愿性积极业绩预告与大股东减持行为有关,管理层在很大程度上迎合大股东的私利行为,损害了其他中小股东的利益[ 8 ],并且在公司面临财务困境时大股东的掏空动机更加明显。可见在我国这样的新兴资本市场环境下,大股东与管理层存在利益冲突,大股东的自利动机会严重损害中小股东的利益[ 16 ]。股权集中度越高,控股股东机会主义行为倾向越严重,股东权力的增强会显著降低会计信息质量。研究表明CEO的财务经历会提高上市公司的负债水平,优化资本结构。但这种影响的前提条件是股权较为分散,也就是当大股东对管理层财务决策的干涉度不强时,CEO的财务专长才能发挥其优势[ 17 ]。在股权集中度较高的情况下,管理层的权力有限,大股东有动机利用其控股地位对管理层的决策进行干预。因此,董秘财务经历对业绩预告精确度的影响,会受到公司股权集中度的调节作用。在股权较分散时,董秘财务经歷对业绩预告精确度的影响更加显著,也就是说股权集中度高会削弱董秘财务经历对业绩预告精确度的影响,由此提出假设2。

H2:股权集中度较高时,董秘的财务经历对业绩预告精确度的影响会被削弱。

三、研究设计

(一)数据来源

本文选取的研究样本为中国沪深A股上市公司,研究区间为2015—2018年,业绩预告数据来自Wind数据库,包括年度、半年度以及季度预告。董秘背景介绍的初始资料来自Resset金融数据库和Wind数据库,通过手工整理,区分董秘是否具有财务经历。全部A股上市公司去除金融类,ST、*ST的公司以及业绩预告和董秘信息不完整的上市公司,共得到9 712个研究样本(数据的具体筛选过程如表1所示)。为了避免极端值和异常值对分析结果的影响,本文对所有连续型变量运用Stata软件按照1%和99%水平进行Winsorize缩尾处理。

■

(二)变量设计

1.被解释变量

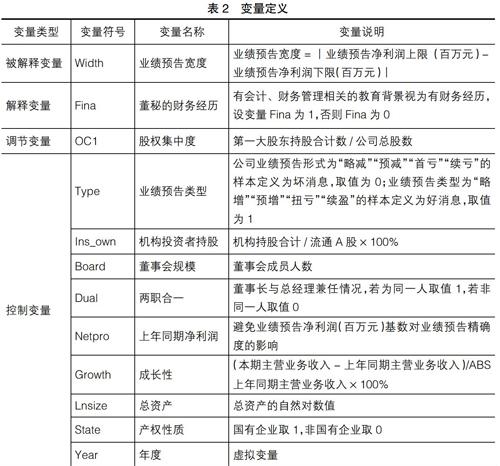

现有关于业绩预告精确度的研究方法,大多是将业绩预告披露方式分为四类,分别为点预测、闭区间预测、开区间预测和定性预测[ 7 ],但这种分类方法忽略了区间预测宽度的差异。观察近几年上市公司披露的年度和季度业绩预告,多以闭区间预测为主,其他预测形式只占很小一部分。参考方先明等[ 14 ]的做法,不同的是本文将上年同期净利润放在控制变量中,以消除业绩预告净利润基数对预告净利润宽度的影响,使面板数据回归模型更加合理。本文定义Width为预告净利润的闭区间宽度,反映业绩预告的精确度。宽度越大,精确度越低,点预告的宽度为0时,精确度最高(因定性预告和开区间预告的样本数较少,予以删除)。业绩预告宽度Width=abs(upper-low)。其中upper为闭区间上限,low为闭区间下限。

2.解释变量

本文对董秘的财务经历Fina定义为:(1)拥有会计师职称、高级会计师职称以及取得注册会计师证书;(2)担任过财务总监(副总监)、财务部部长(副部长)、财务科长、财务主管、财务负责人、总会计师(副总会计师)、助理会计师、会计主管、投資总监、投资部经理、投资发展部部长(副部长)、投资管理部部长等与财务相关的职务。(3)有会计、财务管理相关的教育背景。

3.调节变量

本文选择指标OC(Ownership Concentration)来衡量大股东对董秘的财务经历与业绩预告精确度之间的调节作用。股权集中度OC1定义为第一大股东持股比例,股权集中度越高,股东对董秘权力的控制力越强。

4.控制变量

本文选取的控制变量有业绩预告类型(Type)、机构投资者持股(Ins_own)、董事会规模(Board)、两职合一(Dual)、上年同期净利润(Netpro)、成长性(Growth)和总资产(Lnsize)。变量的具体定义如表2所示。

(三)研究模型

为检验董秘财务经历、股权集中度和业绩预告披露精确度之间的关系,本文建立如下多元回归模型:

Width=?茁0 + ?茁1Fina + ?茁2OC1 +?茁3Fina×OC1+?茁4Type +

?茁5Ins_own + ?茁6Board + ?茁7Dual + ?茁8Netpro + ?茁9Growth +

?茁10Lnsize+∑Year+?着 (1)

为了更进一步分析董秘的财务经历与业绩预告精确度之间的关系,本文基于业绩预告消息性质和上市公司产权性质对全样本进行了分组检验。有研究表明利好消息和利空消息会带来不同的市场反应[ 1 ],对于利好消息管理层倾向于尽早披露且披露精度较高,对于利空消息则倾向于推迟披露精度较低的业绩预告修正公告[ 13 ],本文在实证分析部分对好消息和坏消息样本分别进行了均值检验和面板回归,以检验董秘财务背景在不同消息性质的情况下对业绩预告精确度的影响。此外,考虑到我国正处于经济转型期,产权性质的不同也可能影响到董秘财务背景对业绩预告精确度的影响(国有企业与非国有企业在政策环境、企业目标、社会责任承担等方面都有很大不同,不同产权性质的企业中董秘财务背景对业绩预告精确度的影响也会有所不同),本文将全样本按产权性质的不同进行分组分析。通过Stata软件对模型进行面板数据回归分析,hausman检验结果表明,面板数据固定效应模型更适合对本文的研究模型进行估计。

四、实证分析

(一)描述性统计

本文相关变量的描述性统计结果如表3所示。由表3可见,业绩预告净利润宽度Width的均值为21.599,最大值为200.000(去除异常值),意味着个别公司预计业绩精确度过低,闭区间上下限之差达到200(百万元)以上。股权集中度OC1均值为30.445,第一大股东持股比例达到30%以上,说明股权较为集中;最大值达到67.420,说明我国大股东控股现象比较严重。

由于本文最核心的解释变量Fina是分类变量,所以对分类变量分组进行了独立样本检验,检验结果如表4。Panel1检验了全样本中解释变量Fina的不同取值是否对被解释变量Width的平均值有显著影响。由表4可见,当Fina取1时,Width平均值为20.512;Fina取0时,Width平均值为22.236,并且Fina的不同取值对Width平均值的影响有显著差异。也就是说,董秘是否有财务经历对业绩预告宽度平均值的影响有显著差异:当董秘有财务经历时,发布的预告净利润宽度较小,精确度较高;当董秘没有财务经历时,公司发布的预告净利润宽度较大,精确度较低。在没有考虑其他控制变量的条件下,通过均值比较初步验证了假设1。Panel2和Panel3是对业绩预告宽度均值按消息性质及产权性质进行分组分析,结果显示消息性质为坏消息以及上市公司为非国有企业时,业绩预告宽度总体平均值较小,披露精确度较高。Panel2A、Panel2B和Panel3A、Panel3B是对董秘财务经历影响业绩预告宽度的进一步分析,结果显示消息性质无论好与坏,董秘财务经历都会显著减低业绩预告披露宽度的平均值,提升披露精确度。当上市公司为国企时,董秘财务经历同样会提升业绩预告精确度;当上市公司为非国企时,董秘有无财务经历对业绩预告宽度的平均值影响不显著。

(二)相关分析

表5报告了相关分析矩阵结果。由相关系数不难发现,董秘财务经历与业绩预告宽度有显著负向关系,交乘项Fina×OC1与业绩预告宽度有显著正向关系,单变量分析结果与研究假设基本相符,且各变量系数大都在0.5以下,因而模型不存在严重的多重共线性问题。

(三)回归分析

1.董秘财务经历与业绩预告精确度

为了检验董秘的财务经历与业绩预告精确度的关系,运用Stata软件对样本进行面板数据回归分析,结果如表6所示。由表6可见,董秘财务经历Fina的取值与业绩预告宽度Width负相关,在1%的水平上显著,这说明当董秘有财务经历时,业绩预告宽度会下降7.820,业绩预告的精确度得到提升。以上分析再次验证了假设1,即董秘的财务经历会提高上市公司发布业绩预告的精确度。在控制变量方面,机构投资者持股(Ins_own)、董事会规模(Board)、两职合一(Dual)、成长性(Growth)和总资产(Lnsize)均与业绩预告宽度(Width)负相关,表明机构投资者持股比例和成长性越高、董事会规模和企业规模越大以及董事长与总经理两职合一的企业,发布的业绩预告净利润宽度越小,业绩预告精确度越高。

2.董秘财务经历、股权集中度与业绩预告精确度

从面板回归结果可以看出,交乘项Fina×OC1与业绩预告宽度Width在5%的水平上显著正相关,说明股权集中度OC1发挥了董秘财务经历与业绩预告精确度之间的调节作用。当董秘有财务经历时,股权集中度越高,业绩预告宽度越大,精确度降低。也就是说,随着股权集中度的提高,董秘的财务经历对业绩预告精确度的提升效应会被削弱,由此验证假设2。

3.区分消息性质和产权性质进一步分析

实证结果表明:当业绩预告类型为好消息时,董秘财务经历对业绩预告精确度的提高效应更加明显,两者的负相关关系在1%的水平上显著;当业绩预告类型为坏消息时,董秘财务经历与业绩预告精确度之间没有显著影响,但在不考虑其他因素时,董秘财务经历能够降低业绩预告净利润宽度的平均值。当业绩预告类型为好消息时,股权集中度能够显著削弱董秘财务经历对业绩预告精确度的提升作用;当预告类型为坏消息时,股权集中度没有显著的调节作用。在非国企中,董秘财务经历与业绩预告宽度显著负相关,有财务经历的董秘可以提升业绩预告精确度,但在国企中这一效应并不显著。在非国有企业中,股权集中度对董秘财务经历提升业绩预告精确度的作用有明显削弱效果,但在国企内股权集中度没有显著的调节作用。

(四)稳健性检验

相关研究表明,董秘除财务经历以外的其他个人特征也会对信息披露质量产生影响,因此,本文进一步控制了董秘的性别和学历进行结论的稳健性检验,以排除董秘的其他个人特征对研究结果的干扰。结果表明:在全样本、好消息组与非国企组中Fina的系数显著为负,Fina与OC1的交乘项系数显著为正;在坏消息组和国企组中,Fina以及交乘项系数均不显著,表明在控制董秘性别和学历后回归结果依然支持原假设;在对全样本分别进行董秘性别和学历的分组回归中Fina的系数均显著为负,Fina与OC1的交乘项系数均显著为正,主要研究结论依然没有发生变化;变更股权集中度的衡量方法,将第一大股东持股比例(OC1)更换为前十大股东持股比例合计(OC10),结论与前文结论保持一致,董秘的财务背景依然是影响业绩预告精确度的重要因素,并且股权集中度会削弱董秘财务经历对业绩预告精确度的提升效应。(限于篇幅,详细数据略,如有需要请同笔者联系)

五、结论与建议

上市公司业绩预告是一类重要的财务预测信息,提高业绩预告精确度能够有效提升业绩预告对外部投资者的参考价值。本文以2015—2018年A股上市公司季度和年度业绩预告为研究样本,从信息发布者董秘的财务背景这一全新视角研究其对业绩预告精确度的影响,并兼论股权集中度在两者之间的调节效应。研究发现董秘的财务经历能够显著提升业绩预告披露精确度,但这一提升效应会受到股权集中度的削弱作用。进一步分析发现当业绩预告类型为好消息、产权性质为非国企时,董秘财务经历对业绩预告精确度的提高作用更加有效。

本文首次将业绩预告精确度与董秘财务背景相结合,不仅丰富了业绩预告和高层梯队理论的研究成果,而且为董秘在会计信息披露中发挥的作用提供了实证证据。政策制定者应进一步完善董秘任职的条件与要求,促进我国证券市场的稳步健康发展,从而为广大投资者建立一个公开透明的投资环境。●

【参考文献】

[1] ROGERS J L,STOCKEN P C.Credibility of management forecasts[J].The Accounting Review,2005,80(4):1233-1260.

[2] 周楷唐,姜舒舒,麻志明.政治不确定性与管理层自愿业绩预测[J].会计研究,2017(10):65-70.

[3] 徐高彦,曹俊颖,徐汇丰,等.上市公司盈余预告择时披露策略及市场反应研究:基于股票市场波动的视角[J].会计研究,2017(2):35-41.

[4] 李春涛,刘贝贝,周鹏,等.它山之石:QFII与上市公司信息披露[J].金融研究,2018(12):138-156.

[5] 李志生,李好,马伟力,等.融资融券交易的信息治理效应[J].经济研究,2017,52(11):150-164.

[6] 王玉涛,段梦然.企业战略影响管理层业绩预告行为吗?[J].管理评论,2019,31(2):200-213.

[7] 熊凌云.高管薪酬、機构投资者与业绩预告精确度 [J].江西社会科学,2018,38(4):196-206.

[8] 鲁桂华,张静,刘保良.中国上市公司自愿性积极业绩预告:利公还是利私——基于大股东减持的经验证据[J].南开管理评论,2017,20(2):133-143.

[9] 林长泉,毛新述,刘凯璇.董秘性别与信息披露质量:来自沪深A股市场的经验证据[J].金融研究,2016(9):193-206.

[10] HAMBRICK D C, MASON P A. Upper echelons:the organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2):193-206.

[11] 姜付秀,石贝贝,马云飙.董秘财务经历与盈余信息含量[J].管理世界,2016(9):161-173.

[12] BEYER A,COHEN D A,LYS T Z, et al. The financial reporting environment:review of the recent literature[J].Journal of Accounting and Economics,2010,50(2/3):296-343.

[13] 陈建英,邹秉昊,赖麒霖.基于幅度差异的公司业绩修正市场反应研究[J].会计之友,2018(2):79-86.

[14] 方先明,高爽.上市公司管理层修正公告披露策略的市场反应[J].中国工业经济,2018(2):176-192.

[15] PORTA R L, LOPEZ DE SILANES F,SHLEIFER A. Corporate ownership around the world[J].The Journal of Finance,1999,54(2):471-517.

[16] HUANG X, LI X, TSE S, et al. The effects of a mixed approach toward management earnings forecasts:evidence from China [J]. Journal of Business Finance & Accounting,2018(3/4):319-351.

[17] 姜付秀,黄继承.CEO财务经历与资本结构决策[J].會计研究,2013(5):27-34.

猜你喜欢

东北财经大学学报(2016年6期)2017-02-20

软科学(2016年12期)2017-02-07

商业研究(2016年8期)2016-12-20

中国市场(2016年37期)2016-11-12

商(2016年8期)2016-04-08

商业会计(2016年5期)2016-04-05

商(2016年2期)2016-03-01

商业会计(2016年1期)2016-02-18

商业会计(2016年1期)2016-02-18

求是学刊(2015年5期)2015-09-11