金融抑制、融资约束与企业创新投资

2020-03-04 11:05张霞王蕾

会计之友 2020年3期

张霞 王蕾

【摘 要】 以2008—2017年中国30个省高技术企业面板数据为依据,实证考察了金融抑制、融资约束及其交互作用对企业创新投资的影响。结果显示:金融抑制与融资约束对企业创新投资的提升有显著的抑制作用;融资约束对企业创新投资的作用受到金融抑制的影响,即金融抑制加剧了融资约束对企业创新投资的负向影响。采用中介效应模型进一步验证了融资约束的部分中介效应。此外,融资约束对企业创新投资的影响存在基于金融抑制的门槛效应,即在不同的金融抑制门槛区间,融资约束对企业创新投资存在明显的差异特征。

【关键词】 金融抑制; 融资约束; 企业创新投资; 中介效应

【中图分类号】 F832.1 【文献标识码】 A 【文章编号】 1004-5937(2020)03-0119-08

一、引言

当前中国经济正处于从要素、投资驱动转变为创新驱动的重要阶段,科技创新对中国经济的支撑引领作用越发明显。企业是科技创新的主体,如何提高企业自主创新能力,从而提升企业竞争力就显得十分必要,但目前企业创新投资的不足已经严重制约了企业自主创新能力的提升。如果企业在面临投资机会时,其内部资金不足而外部资金得不到满足或者外部融资成本较高,则企业就面临着融资约束问题。中国经济正处于新旧动能转换、经济转型升级的关键时期,由于中国金融体系仍然面临着政府的过度干预与所有制歧视,形成了严重的金融抑制体制。在金融抑制体制下,政府一方面通过对利率实行监管政策并对国有企业实行信贷倾斜与保护政策[ 1 ],另一方面则通过金融所有制歧视使较低生产效率和创新效率的国有企业优先以较低的利率获得银行信贷资金,金融资源没有按照效率原则进行分配,进而金融就难以满足高质量发展时代实体经济的融资需求[ 2 ]。以中国高技术企业为例,2017年R&D内部经费支出中,企业自有资金占比91.25%,政府补助占比7.30%,而通过金融机构贷款方式进行融资占比仅为1.45%①。

金融如何更好地服务实体经济,降低企业融资约束,促进企业发展,一直都是学术界研究的热点问题。从目前的研究来看,将金融抑制、融资约束、企业创新投资三者结合起来的研究并不多见,相关研究主要集中于金融抑制对中小企业融资的影响,或融资约束对企业创新投资的影响。基于此,本文基于金融抑制的背景,考察融资约束对企业创新投资造成了何种影响,并探讨金融抑制是否会影响融资约束对企业创新投资的作用效应。与现有研究相比,本文的主要贡献在于:(1)从企业创新投资的视角出发,以金融抑制与融资约束为主要切入点,在分析金融抑制及融资约束影响企业创新投资内在机理的基础上,实证考察了金融抑制、融资约束以及两者交互作用对企业创新投资的影响;(2)利用中介效应模型验证了金融抑制融资约束企业创新投资的传导机制,同时利用门槛效应模型对金融抑制、融资约束与企业创新投资之间的非线性门槛关系进行检驗,进一步丰富了企业创新投资方面的研究;(3)考虑到变量之间可能存在内生性问题,选取了合适的工具变量,采用动态面板数据的系统GMM估计法进行稳健性检验,从而确保实证模型的结果更加稳健、可靠。

二、理论分析与研究假设

(一)融资约束与企业创新投资

企业技术创新体系是国家技术创新体系的核心,只有提高企业自主创新能力才能提高国家的竞争力,而提高企业自主创新能力,则需要企业在研究开发(R&D)方面持续的投入。然而企业进行创新活动投入的资金巨大,且项目时间长,所以仅仅依靠内源融资与一般性银行贷款很难满足企业创新对资金的需求,企业不得不考虑外源融资渠道来解决研发资金不足的问题。但由于信息不对称、道德风险、逆向选择等问题,使得外源融资很难成为企业R&D投入的融资来源[ 3 ]。

学者从不同视角探讨了融资约束与企业创新之间的关系。武晓芬等[ 4 ]从制度信用环境的视角出发,研究表明制度信用环境能够缓解企业创新时的融资约束。杨蓉等[ 5 ]认为企业创新投资最重要的融资来源为内源融资,其次才是债权融资和政府补贴。然而,现有研究始终未能清楚地解释金融抑制、融资约束影响企业创新投资的理论机制。韩旺红等[ 6 ]基于融资约束的视角来研究FDI对企业创新投资的影响,研究表明融资约束是制约非国有企业创新投入的重要因素。傅樵等[ 7 ]基于政治关联的视角来研究融资约束与企业创新绩效之间的关系,发现融资约束与企业创新绩效呈负相关关系。张思菊[ 8 ]基于产融结合的视角来研究融资约束与企业创新投入之间的关系,发现融资约束与企业创新投入之间显著负相关,产融结合的介入能够显著抑制融资约束和企业创新投入之间的相关性。基于以上分析,本文提出假设H1。

H1:融资约束与企业创新投入呈负相关关系,即融资约束抑制企业创新投入。

(二)金融抑制、融资约束与企业创新投资

金融抑制,是指政府通过相关金融政策和金融工具对金融市场进行过多的干预,致使金融体系发展滞后[ 9 ]。而融资约束本质上是市场机制不完善致使企业外部融资成本过高,中国当前存在的金融抑制体系会对民营性质企业造成显著的抑制作用[ 10 ]。王勋等[ 11 ]从中国经济结构转型的视角出发,研究发现金融抑制政策普遍存在于发展中国家,金融抑制会使得信贷资金的流动向国有部门倾斜,降低资金配置效率,将不利于金融市场的发展和企业的融资。尚蔚等[ 12 ]对金融抑制影响中小企业融资能力进行实证研究,结果表明中国仍然存在着较为严重的金融抑制现象,且中小企业融资能力较弱,金融抑制是造成中小企业融资能力弱的一个重要因素。王敏芳等[ 13 ]从经济周期的角度来研究金融抑制对民营企业债务融资的影响,结果表明经济萧条时,民营企业较容易获得银行贷款,且金融抑制对民营企业债务融资影响程度较小;经济繁荣时,银行会偏向于将资金贷给国有企业,金融抑制对民营企业债务融资的影响程度较大。余力等[ 14 ]指出当前中国民营企业融资难是抑制型金融体制的必然结果,提出提高直接融资比例、优化社会融资结构、加速利率市场化改革等措施,以缓解民营企业融资难的问题。基于以上分析,本文提出假设H2。

H2:金融抑制对融资约束有正向的推动作用,即金融抑制会加剧企业的融资约束。

金融抑制可能加剧融资约束对企业创新投资的负向影响。孙晓华等[ 15 ]通过构建研发投资决策模型来研究金融发展、融资约束与企业创新投入三者之间的关系,表明企业研发资金的投入很大程度上依赖企业内部资金,而金融程度的深化可以有效缓解企业研发投入受制于内部资金不足的问题。此外,根据金融约束论的观点,政府采取一系列的金融约束政策,例如限制股票市场的进入和流动、采取高度垄断的银行结构、限制企业债券的发行等措施,为国有企业和金融部门创造特许权价值及租金机会远大于储户福利损失[ 16 ]。然而当金融约束政策的边际成本大于边际收益时,金融约束便演变成了金融抑制。金融抑制现象使得民营企业难以从信贷市场进行融资,进而加剧了企业融资约束,降低了企业创新的投入[ 17 ]。由于地方政府对金融市场的过度干预造成了更多的资金流向国有部门,而国有企业的资本收益率低于民营企业,国有企业拥有大量的资金进入,对其他效率较高的新兴产业形成“挤占效应”,最终导致中小企业以及民营企业融资成本的增加,不利于中小企业创新投入[ 18 ]。基于以上分析,本文提出假设H3。

H3:融资约束对企业创新投资的作用效果受到金融抑制的影响,即金融抑制加剧了融资约束对企业创新投资的负向影响。

三、研究设计

(一)样本选择与数据来源

本文样本共涉及2008—2017年中国30个省份(港、澳、台未被纳入研究样本,并剔除数据缺失较多的西藏)。全部数据来源于历年WIND数据库、《中国统计年鉴》《中国高技术产业统计年鉴》。对于少量缺失数据,使用插值进行补充。在原始数据处理过程中,为尽可能避免缺失值和异常值对估计结果的影响,对所有连续型变量做了1%的缩尾处理。实证部分使用Stata15.0统计软件进行相关分析。

(二)变量设计

1.被解释变量

企业创新投资(Invest)。关于企业创新投资的衡量,本文借戴魁早等[ 19 ]的做法,采用各地区高技术企业R&D经费内外部支出之和来度量企业创新投资。同时,考虑到通货膨胀的影响,对各年R&D经费支出以2007年为基期进行平减处理。R&D经费支出价格指数公式为R&Dit=CPIit×0.55+FAPIit×0.45。其中,CPIit为居民消费价格指数,FAPIit为固定资产投资价格指数。为了消除处理得到的企业创新投资的异方差现象,本文对企业创新投资进行对数处理。

2.解释变量

(1)金融抑制。本文在借鉴大量现有文献的基础上,拟用两个指標来综合衡量金融抑制程度。

1)银行资金利用效率指标(Effe)。银行资金利用效率低下是金融抑制的一个重要特征。本文采用银行吸储的存款与贷款之差占存款的比重来反映银行资金利用效率。该比值越大,说明银行资金利用效率越低以及信贷配给程度越高,因而金融抑制程度也越高,预期其系数符号为负。

2)金融发展程度指标(Fina)。金融发展程度意味着金融抑制的缓解,为了准确反映金融发展程度,本文利用各地区贷款余额占该地区GDP的比重衡量。该比值越大,说明金融发展程度越高而信贷配给程度越低,因而金融抑制程度也越低,预期其系数符号为正。

(2)融资约束(Rely)。融资约束衡量的是企业外部融资依赖程度,本文借鉴吕朝凤[ 20 ]的做法,采用各地区高技术产业R&D经费来源中除企业自筹资金以外的资金来源占本年度总资金的比重来衡量各地区外部融资依赖程度。

3.控制变量

参考戴魁早等[ 19 ]、李晓龙等[ 21 ]的研究,选择影响企业创新投资的因素作为控制变量。(1)企业规模(Size),规模越大的企业越能有效提高企业创新投入,选取各地区高技术企业总产值与企业数量的比值来衡量企业规模。(2)企业绩效(Pref),经营绩效较好的企业有能力采用更先进的技术和设备以及投人更多的人力物力来激发企业进行技术创新,从而有利于企业创新投资的提高,采用高技术企业净利润占高技术企业销售收入来衡量企业绩效。(3)技术密集度(Tech),技术密集度低的企业,会面临新产品研发过程的高风险压力,因此需要更多的创新投资,采用资本化指数来衡量高技术企业技术密集度,其公式为企业资本存量/(企业资本存量+企业销售收入)。(4)知识产权保护(Know),知识产权保护的改善可以为企业的R&D活动提供良好的外部制度环境,有利于促进企业R&D投人的增长,选取中国市场化指数中的中介组织发育和法律得分下的“知识产权保护”来衡量。(5)对外开放水平(Open),对外开放水平较高的企业会面临更激烈的市场竞争,会激励企业增加创新投人,从而获得竞争优势,采用经营单位所在地分货物进出口总额占GDP的比重来衡量各地区对外开放水平。(6)营运资本投资(?驻Wc),营运资本就创新投资具有平滑效应,对缓冲企业创新投资波动有重要作用,本文以流动资产与流动负债差值的变动额除以企业总资产来衡量营运资本投资。

(三)实证模型检验

为了考察金融抑制、融资约束对企业创新投资的影响,实现第一步检验,构建模型(1):

Investi,t=?茁0+?茁1Effei,t+?茁2Finai,t+?茁3Relyi,t+?茁4Controlsi,t+

为进一步考察金融抑制水平与融资约束的交互作用对企业创新投资的影响,在模型(1)的基础上设立了模型(2):

为准确验证金融抑制融资约束企业创新投资的传导机制,参考Baron等[ 22 ]提出的中介效应检验方法,构建如下逐步模型:

四、实证检验与结果分析

(一)描述性统计

关于研究样本全部变量的描述性统计结果如表1所示。从统计结果可以看出,企业创新投资标准差为1.6439,最小值为-1.2674,最大值为7.6980,说明我国高技术企业创新投资水平整体得到了发展,但差异性较大。融资约束最大值为0.7133,最小值为0.1213,均值为0.3643,说明我国高技术企业受到融资约束的影响不同,且融资约束程度整体上存在显著差异。从金融抑制两个代理指标的统计结果可以看出,银行资金利用效率指标和金融发展程度指标的最小值和最大值相差较大,说明金融抑制水平在不同的地区存在较大的差距。同时,本文发现知识产权数据的标准差较大,说明我国高技术企业知识产权保护方面也存在很大差异。

(二)基准回归分析

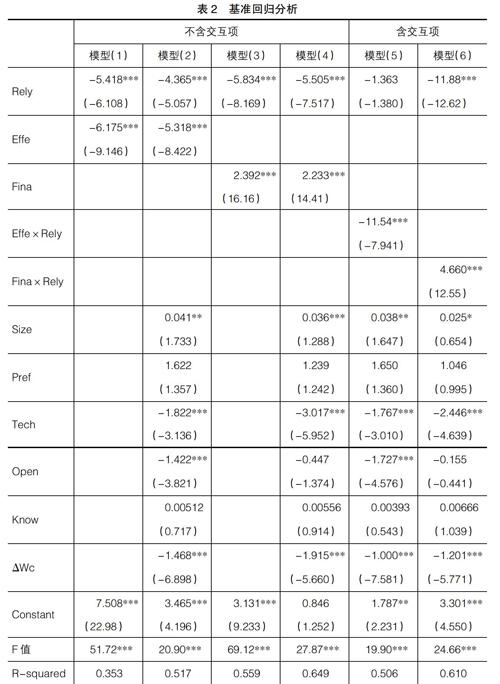

本文使用的是连续十年不同省份的面板数据,经过检验,结果为拒绝随机效应模型。作为基准和参照,对金融抑制、融资约束与企业创新投资之间的关系进行固定效应模型估计,详细结果如表2所示。

从表2中可以看出,面板设定的F值均比较大,且都通过了1%的显著性水平检验,表明面板模型的结论较为可靠。模型(1)—模型(4)是不含金融抑制与融资约束交互项的估计结果。其中,模型(1)和模型(2)是以银行资金利用效率(Effe)作为金融抑制代理变量的估计,回归结果显示,Effe的回归系数均显著为负,且均在1%的显著性水平上通过了检验,说明金融抑制显著地抑制了企业创新投资的提高;模型(3)和模型(4)是以金融发展(Fina)作为反向金融抑制代理变量的估计,结果显示Fina的回归系数均在1%的显著性水平上为正,说明金融发展有利于企业创新投资的提高。以上结果表明金融抑制显著抑制了企业创新投资的提升,而金融抑制程度的减缓则有利于提升企业创新投资,验证了假设1。从融资约束(Rely)的估计结果来看,其回归系数在所有模型中都显著为负,且均通过了1%的显著性水平的检验,同样说明融资约束会抑制企业创新投资的提高,进而验证了研究假设2。

模型(5)和模型(6)是加入金融抑制与融资约束交互项的基准回归结果,以探究金融抑制是否会加剧融资约束对企业创新投资的影响。

从模型(5)的回归结果可以看出,银行资金利用效率与融资约束的交互项(Effe×Rely)对企业创新投资的影响系数为负,并通过了1%的显著性水平的检验,说明一个地区银行资金利用效率越低,越会加剧融资约束对企业创新投资的负向影响。从模型(6)的回归结果可以看出,金融发展与融资约束的交互项(Fina×Rely)对企业创新投资的影响系数为正,且在1%的显著性水平上显著,说明一个地区金融发展程度的提高,能够缓解融资约束对企业创新投资的负向影响。以上两个交互项对企业创新投资的回归结果表明,金融抑制会加剧融资约束对企业创新投资的负向影响,而金融抑制程度的降低则可以缓解融资约束对企业创新投资的负向影响,验证了研究假设3。

从控制变量的回归估计结果来看,所有模型中企业规模(Size)对企业创新投资均有显著的促进作用,技术密集度(Tech)对企业创新投资有显著的抑制作用。营运资本投资(?驻Wc)对企业创新投资的影响显著为负,证明了营运资本具有平滑创新投资的作用。其他控制变量影响并不显著。

(三)交互作用的再检验:中介效应检验

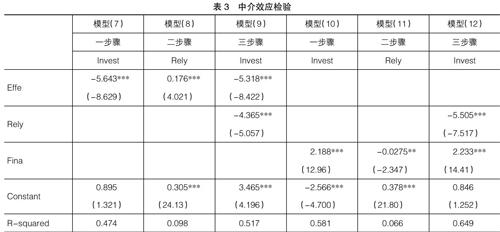

表3为中介效应的检验结果。从模型(7)中可以看出,各地区银行资金利用效率(Effe)的回归系数为负,且通过了1%的显著性水平上的检验;从模型(8)中可以看出,各地区银行资金利用效率(Effe)的回归系数为正,且通过了1%的显著性水平上的检验;从模型(9)中可以看出,各地区银行资金利用效率(Effe)的系数为负,且通过了1%的显著性水平上的检验,各地区融资约束(Rely)的回归系数同样为负且在1%的水平上显著。

进一步观察发现,模型(9)中银行资金利用效率(Effe)的回归系数的绝对值为5.318明显小于模型(7)绝对值5.643,进一步验证了融资约束的部分中介效应,同时也说明了银行资金利用效率加剧了融资约束对企业创新投资的负向影响。对模型(10)—模型(12)的回归结果同样验证了基于融资约束的部分中介效应,说明金融发展缓解了融资约束对企业创新投资的负向影响。

综上所述,通过对中介模型的分析,验证了银行资金效率的改善和金融发展的提高都会通过融资约束的减弱来缓解对企业创新投资的负向影响,即准确揭示了金融抑制→融资约束→企业创新投资的传导机制。

(四)稳健性检验

考虑到金融抑制与融资约束会抑制企业创新投资的提高,而企业创新投资有可能会在一定程度上影响金融抑制与融资约束,上述估计中可能存在内生解释变量,因此,需要进一步对上述结论进行内生性检验。同时也考虑到企业创新投资是一项长期动态的过程,上一期R&D投入和創新计划的实施均会对当期和未来企业R&D投入产生动态的影响,而上述回归模型并未考虑这种动态延续效应,所以上述实证结果可能是不可靠的,因此有必要进行稳健性检验。综上所述,本文拟采用动态面板的系统GMM对以上假设进行估计。以企业创新投资的二阶滞后项为解释变量,以最多使用二阶企业创新投资的滞后值作为工具变量,以企业规模为前定变量,以融资约束为内生变量,具体回归结果如表4所示。

模型(13)和模型(14)是未加入交互项的IV估计结果,模型(15)和模型(16)是加入交互项的IV估计结果。AR(2)的P值大于0.1,表明接受“扰动性无自相关的”的原假设。Hansen统计量的P值大于0.1,接受“所有工具变量都有效”的原假设。由以上结果可知,本文设定的工具变量是有效且合理的。另外,表4中各核心解释变量的回归系数符号与表2的回归结果相比基本保持一致,说明采用固定效应模型进行回归估计是可靠的,回归结果是稳健的。

(五)进一步研究:门槛效应检验

上文交互项检验得出的结论是局限在“金融抑制、融资约束及其交互项与企业创新投资存在线性关系”条件下展开的研究,然而已经有学者注意到了金融发展、金融体制环境与企业创新投资之间存在非线性关系[ 22-23 ]。基于此,本文提出以下疑问:金融抑制为门槛变量,融资约束与企业创新投资两者之间是否也存在非线性关系?如果存在非线性关系,那么在金融抑制不同的门槛值区间,融资约束对企业创新投资的影响是否如前文验证的那样出现抑制递增的趋势?

基于此,本文采用Hansen[ 24 ]提出的门槛效应模型进行门槛效应检验。首先要确定融资约束与企业创新投资是否存在门槛效应,由表5门槛效应检验结果可以看出,模型(17)中,单一门槛在1%的水平下是显著的,而双门槛效应则不显著。因此,可以发现在不同的银行资金效率水平上,融资约束与企业创新投资之间存在非线性关系,存在单一门槛效应。模型(18)中,单一门槛在1%的水平下是显著的,双门槛在5%的水平下显著,而三门槛效应则不显著。因此,可以发现在不同的金融发展水平上,融资约束与企业创新投资之间存在非线性关系,存在双门槛效应。

表6是分别以银行资金利用效率(Effe)与金融发展(Fina)为门槛变量的面板门槛模型参数估计结果。从模型(19)中可以看出,当银行资金利用效率(Effe)低于0.2516时,融资约束对企业创新投资的影响系数为-1.884;当银行资金利用效率(Effe)跨过这个门槛值时,其影响系数为-3.517。以上表明一个地区的银行资金利用效率越大效率越低,融资约束对企业创新投资的抑制程度越大。从模型(20)中可以看出,当金融发展(Fina)低于1.0707时,融资约束对企业创新投资的影响系数为-9.388;当金融发展(Fina)大于第一个门槛值小于第二个门槛值时,其影响系数为-6.661;当金融发展(Fina)跨越第二道门槛值时,其影响系数为-4.350。以上表明一个地区的金融发展程度越高,融资约束对企业创新投资的抑制程度逐渐减弱。同时模型(19)和模型(20)的面板门槛模型估计结果均在1%的水平上显著。综上所述,通过面板门槛模型验证了一个地区的金融抑制程度越高,融资约束对企业创新投资的抑制程度也就越高,即金融抑制加剧了融资约束对企业创新投资的抑制作用。

五、结论与政策建议

本文研究结论如下:第一,金融抑制与融资约束对企业创新投资的提升有显著的抑制作用。第二,融资约束对企业创新投资的作用受到金融抑制的影响,即金融抑制加剧了融资约束对企业创新投资的负向影响。第三,在对交互作用的再检验过程中,采用中介效应模型进一步验证了基于融资约束的部分中介效应,在考虑内生性问题并采用动态面板的系统GMM估计法后,上述结论仍具有稳健性,即验证了金融抑制融资约束企业创新投资的传导机制。第四,进一步研究中发现融资约束对企业创新投资的影响存在基于金融抑制的门槛效应,即在不同的金融抑制门槛区间,融资约束对企业创新投资存在明显的差异特征。

鉴于以上结论,本文提出三点建议:第一,政府要减少对金融市场的过度干预。一方面,不断深化金融体制改革,促进金融系统良性循环健康发展,合理设置直接融资与间接融资的比重,不断提高直接融资所占的比重;另一方面,推动银行、券商等金融机构的市场化改革以及利率市场化进程,让利率成为金融市场资源配置的信号,建立健全金融市场价格的形成机制,创造良好的投融资环境,降低创新型企业的外部融资成本,最大程度地发挥金融市场本身的资源配置作用,让更多的资金流向创新能力强的企业。

第二,不断降低非国有企业的市场准入门槛,让非国有企业有更大的成长空间。一方面,政府要采取有效措施来促进金融机构之间的良性有序竞争,为不同所有制企业提供相对公平的投融资环境,以此来缓解创新型企业外部融资难的问题,构建良好的外部融资环境,培育更多的中小型企业;另一方面,不断完善科技创新保险制度,为创新型企业提供创新保险,降低其因创新活动带来的外部风险。

第三,高技术企业要注重自身的建设,增强外部融资机会。一方面,高技术企业要不断增强企业高层及员工的信用意识,加强信用体系建设,凭借企业自身良好的资信水平来获得银行等金融机构的资金支持;另一方面,高技术企业要不断加强其信息披露制度的建设,加强与金融机构之间的合作、交流与沟通,并积极为创新项目提供与该项目有关的详细企业财务信息,努力解决金融机构与企业之间的信息不对称问题,尽可能地缓解企业外部融资压力。

【参考文献】

[1] 钟凯,程小可,肖翔,等.宏观经济政策影响企业创新投资吗:基于融资约束与融资来源视角的分析[J].南开管理评论,2017,20(6):4-14.

[2] 许罡,伍文中.经济政策不确定性会抑制实体企业金融化投资吗[J].当代财经,2018(9):114-123.

[3] HAALL B H,et al.Financing constraints, R&D investments and innovative performances: new empirical evidence at the firm level for Europe[J].Economics of Innovation and New Technology,2015,25(3):1-14.

[4] 武曉芬,梁安琪,李飞,等.制度信用环境、融资约束和企业创新[J].经济问题探索,2018(12):70-80.

[5] 杨蓉,刘婷婷,高凯.产业政策扶持、企业融资与制造业企业创新投资[J].山西财经大学学报,2018,40(11):41-51.

[6] 韩旺红,马瑞超.FDI、融资约束与企业创新[J].中南财经政法大学学报,2013(2):104-110.

[7] 傅樵,冉莹.政治关联、融资能力与创新绩效:基于中小高新技术企业的实证分析[J].会计之友,2018(12):21-25.

[8] 张思菊.融资约束与企业创新投入相关性研究:基于产融结合视角[J].财会通讯,2018(15):109-113.

[9] SININL GAO.Seeing gray in a black-and-white legal world:financial repression,adaptive efficiency,and shadow banking in China[J].Texas International Law Journal.2015,50(1):95-143.

[10] 张杰.金融抑制、融资约束與出口产品质量[J].金融研究,2015(6):64-79.

[11] 王勋,ANDERS JOHANSSON.金融抑制与经济结构转型[J].经济研究,2013,48(1):54-67.

[12] 尚蔚,李肖林.金融抑制对我国中小企业融资的影响及对策[J].上海经济研究,2015(10):49-56.

[13] 王敏芳,徐莉萍.金融抑制对民营企业债务融资的经济周期性影响[J].经济问题,2017(4):108-112.

[14] 余力,孙碧澄.民营经济发展的融资困境研究:基于金融抑制视角[J].财经科学,2013(8):19-27.

[15] 孙晓华,王昀,徐冉.金融发展、融资约束缓解与企业研发投资[J].科研管理,2015,36(5):47-54.

[16] LU ZHANGFEI,ZHU JIGAO,ZHANG WEINING.Bank discrimination,holding bank ownership, and economic consequences:evidence from China[J].Journal of Banking and Finance,2012,36(2):341-354.

[17] 吕冰洋,毛捷.金融抑制和政府投资依赖的形成[J].世界经济,2013,36(7):48-67.

[18] BRONWYN H H, LERNER J. The financing of R&D and innovation[J].Handbook of the Economics of Innovation Volume,2010(1):609-639.

[19] 戴魁早,刘友金.要素市场扭曲、区域差异与R&D投入:来自中国高技术产业与门槛模型的经验证据[J].数量经济技术经济研究,2015,32(9):3-20.

[20] 吕朝凤.金融发展、融资约束与中国地区出口绩效[J].经济管理,2015,37(2):107-118.

[21] 李晓龙,冉光和,郑威.科技服务业空间集聚与企业创新效率提升:来自中国高技术产业的经验证据[J].研究与发展管理,2017(4):1-10.

[22] BARON R M,KENNY D A.The moderator-mediator variable distinction in social psychological research:conceptual,strategic,and statistical considerations.[J].Journal of Personality and Social Psychology,1986,51(6):1173-1182.

[23] 郭丽婷.企业金融化、融资约束与创新投资:基于中国制造业上市公司的经验研究[J].金融与经济,2018(5):57-62.

[24] HANSEN B E. Threshold effects in non-dynamic panels:estimation,testing,and inference[J]. Journal of Econometrics,1999,93(2):345-368.

猜你喜欢

考试周刊(2016年101期)2017-01-07

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

新教育时代·教师版(2016年26期)2016-12-06

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年5期)2016-03-07