ARCH模型在沪深300指数中的应用

2020-03-03 08:51

福建质量管理 2020年2期

(华东交通大学 江西 南昌 330013)

一、引言

金融市场中,股票的价格波动现象是其最大的特征之一,随着股票市场的日益发展,我们逐步认识到其波动率与收益率之间,波动率和风险率之间都存在着直接的联系,这其中无疑对波动率进行相关的研究变得非常的重要。经典的金融经济分析的认为波动率是恒定不变的,但随着金融理论的深入发展,这一假设明显出现了不合理的结果,Mandelbrot(1963)研究发现金融价格的随机变量可能具有趋于无穷的方差,并且观察到许多金融随机变量并不严格服从正态分布,而且具有“厚尾”特性,且方差在不断变化。Fama在20世纪60 年代,发现价格波动呈现波动率聚集的特点,所谓波动率聚集现象是指,金融资产价格波动剧烈的时期之后往往还是跟随着价格波动剧烈的时期,而价格波动比较平缓的时期之后,仍然会跟着波动平缓的时期,两者变化不同程度时期交替出现。针对这种情况,Robert·Engle于1982年提出条件异方差自回归模型,即ARCH模型。ARCH模型的基本思想是波动率是随时间变化的,且线性地依赖于过去的收益率。此模型可以刻画波动率的聚集性以及金融数据“尖峰后尾”的特征,也可以对此进行回归分析和预测,并作出相关的经济学解释。随后 Bollerslev(1986)在此基础上提出了推广形式以充分描述资产收益率的波动率过程,称为广义自回归条件异方差模型(GARCH模型)。随后为了刻画时间序列受自身方差影响的特征,Engle,Lilien 和Robins提出GARCH-M 模型,是为了在条件方差和条件均值之前建立关系。因为金融资产的价格下跌比相同幅度的价格上涨对资产价格波动的冲击是不对称的,Nelson提出了更加贴近现实的EGARCH模型,即可以解决波动率中存在的杠杆效应。

国内对于收益波动性的研究大致分为两个方向:对大盘指数的收益波动性研究和某个行业板块的股票收益波动性研究。在对大盘指数收益波动性的研究方面,赵莉以沪深300指数为研究对象,并采用GARCH模型进行研究。研究发现,沪深300指数的波幅序列分布具有波动性和波群性,其波幅表现出峰尾的特征。安起光和郭喜兵使用GARCH模型分析了上海股市在不同阶段的日收益,并得出结论,在熊市和牛市的不同时期,坏消息和好消息对中国股市的影响不同。在研究行业的股票收益波动率上,王吉恒和张贺泉利用大豆和油菜籽期货的日收盘价数据,运用ARCH模型族,对中国油料期货价格波动进行了实证分析。结果表明,大豆,油菜籽期货价格波动具有明显的集聚性和不对称性,大豆,油菜籽期货市场没有高风险,高收益的特点。

二、模型解释

(一)对称模型

1.ARCH模型

(1)

(2)

ARCH(1)模型是ARCH(p)模型的特殊形式。

2.GARCH模型

(3)

其中,GARCH项的阶数为p,ARCH项的阶数是q。

这样,我们可以得到GARCH(1,1)模型方程:

(4)

3.GARCH-M模型

GARCH-M模型通常用于关于资产的预期收益与预期风险紧密相关的金融领域。在方程表达上就是把条件方差σt引进到均值方程中,得到GARCH-M模型:

(5)

(二)非对称模型

因为GARCH模型存在两大局限性:第一,非负线性约束条件(ARCH/GARCH模型中所有估计参数必须非负)在估计ARCH/GARCH模型的参数时被违背;第二,ARCH/GARCH模型都无法解释金融资产收益率中的杠杆效应。所以为了解决此类局限性,给出了TARCH模型和EARCH模型。

(1)TARCH模型

TARCH模型由Zakoian(1990)和Glosten,Jafanathan,Runkle(1993)引入提出,并定义其条件方差为:

(2)EARCH模型

EARCH模型又称为指数ARCH模型。为了简单说明,这里面给出了EARCH(1,1)模型,其条件方差设定为:

(7)

若γ显著小于0,则利空消息对波动的影响大于利好消息,反之,利好消息影响大于利空消息。

三、实证分析

本文选取沪深300指数每个交易日的收盘价作为研究对象。数据时间的选取从2014年1月1日至2019年10月31日,研究近5年的指数变化情况,可以为投资者给以更多的参考和提出相关的建议。操作软件为Eviews8.0

本文先对原始数据进行了对数的选取,这是为了计算的便利和误差的减小。

1.进行ADF平稳性检验,这是ARCH类模型效应检验的必要过程,经检验发现其是含截距项的平稳数据(由t统计量显著性可以看出在5%的显著性水平下不拒绝原假设)

2.对数据进行滞后一阶自回归,然后并进行异方差检验。

(1)图示检验法

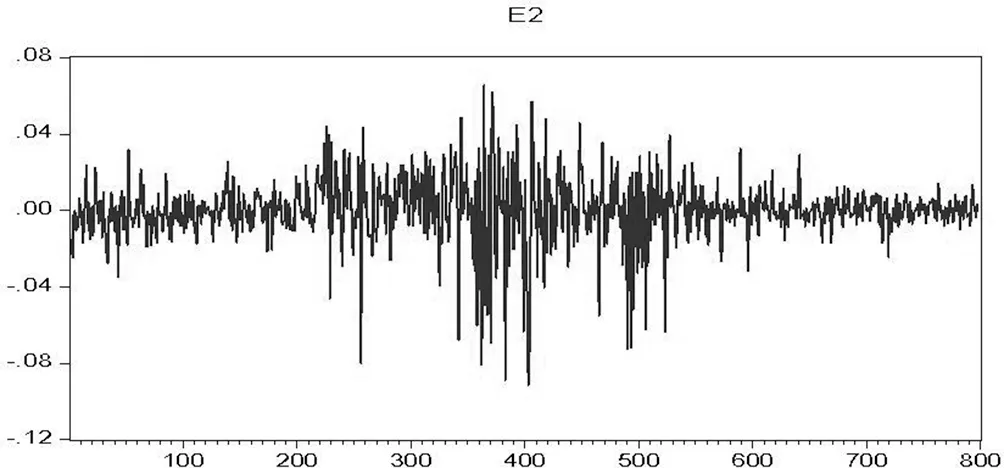

生成残差序列图e2,如图1所示。

图1 残差序列图

很明显,我们可以从残差图看出数据存在波动集聚性,大波动后跟着一段时期的大波动,价格波动平稳的时期后跟着一段时期的小波动,这样我们可以初步判断数据存在ARCH效应。

(2)对数据进行ARCH LM检验。如表1所示。

表1 沪深300日收盘价(ARCH-LM 检验)

从表1可以看出在5%的显著水平下,t统计量是拒绝原假设的,即可确认序列数据存在异方差。

3.GARCH模型的建立。

如表2所示,我们给出了GARCH(1,1)模型分析的结果,从中可以看出,估计出的结果比较显著,其中ARCH项和GARCH项的和接近于1,这也说明了收益的波动冲击影响会持续一段时间,随后会缓慢消失。

表2 GARCH(1,1)模型回归结果

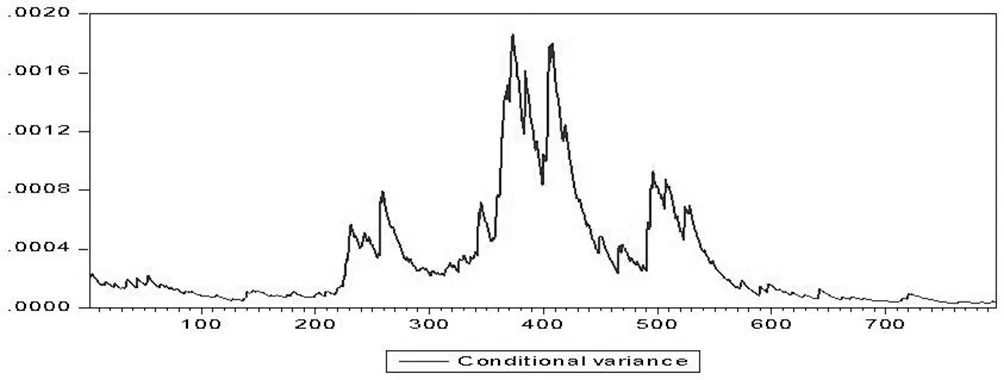

接下来为了探寻资产的预期收益与预期风险,进行GARCH-M模型检验,沪深300指数在GARCH-M模型均值方程中,风险溢价系数δ值为-1.564040,且对应的P值为0.5651,很明显不显著,即不拒绝原假设,表明沪深300指数不具有高风险高报酬的特点,也由此可以看出,大部分交易人决策易受非理性因素的影响。同时还可以画出 GARCH-M 模型的条件方差图。如图2所示,在 时间段230~280(即 2014年12月8日至2015年2月26日);350~450(2015年6月8日至2015年11月5日);500~600(2016年1月15日至2016年6月16日)条件方差较大,说明此时市场的波动比较大,市场风险也比较高。

图2 沪深300指数对数收益率条件方差图

4.杠杆效应的检验

在金融市场上除了它们的“聚集性”之外,还存在着杠杆效应,这里采用EGARCH模型对沪深300指数进行建模研究,去探讨利空消息(收益率的下跌)下与同样程度的利好消息(收益率的上涨)产生波动冲击孰高孰低的问题。模型输出结果如表3所示。

表3 EGACH模型结果

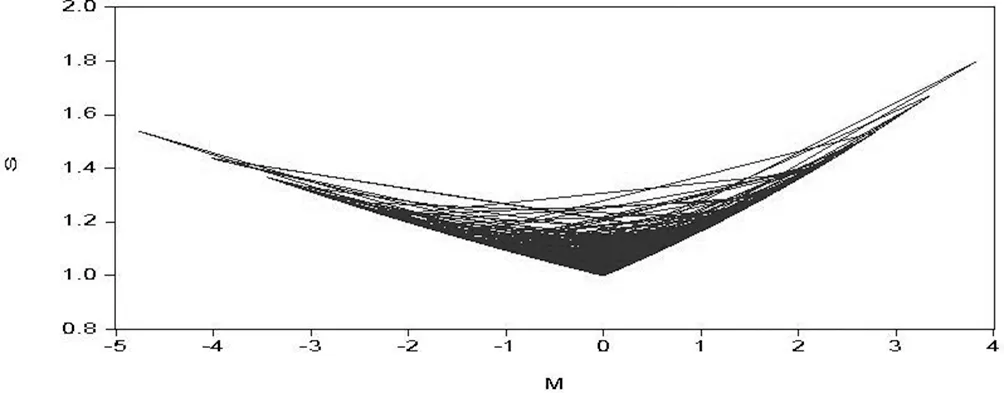

由表3可以看出,α的估计值为0.121776,非对称项γ的估计值为0.031461,两者的统计量都很显著。当μt-1>0(利好消息)时,该信息冲击对条件方差对数有一个0.121776+0.031461=0.4386倍的冲击;而当μt-1<0(利空消息)时,它给条件方差的对数带来的冲击为0.121776+0.031461*(-1)=0.090315倍。

为了清晰地表明利好消息与利空消息冲击的影响,根据EGARCH 模型的结果,绘制出相应的信息影响曲线,见图3。从图3中可以看到,这条曲线在信息冲击大于0时(代表利好消息)比信息冲击小于0(代表利空消息)稍微陡峭点。这就说明了利好消息的冲击使得波动性的变化更加大一些,说明近5年我国的投资比较激进,群众更有冒险心力,与之前所研究的比较保守的现象,有了慢慢改变的倾向。

图 3 沪深300指数收盘价收益率的信息冲击曲线

四、行为金融学下的ARCH类模型现象解释

在当今的金融市场中,出现了许多无法用现代金融理论解释的异常现象。有效市场假说,并不能适用当前所有的情况。而行为金融从投资者心理因素的角度进行讨论,以解释投资者在市场决策中的异常行为和偏差,这是对传统金融理论的补充。所以,这里针对此次研究结果,去解释行为金融中的一些理论。

(一)波动的丛聚性和延续性

实证结果表明,股票价格波动表现了极强的的丛聚性现象,其中,αi+βi<1,说明模型是平稳的,且αi+βi接近于1,这说明其波动持续性比较大。

行为金融理论解释:正反馈或负反馈效应。市场中存在许多非理性投资者,由于保守性和代表性偏差的存在,使得他们在投资中产生系统性偏差,会产生反应过度或反应不足,最终导致价格会偏离其内在价值,然后反过来影响投资者对价格的判断,进一步产生认知偏差和情绪偏差,这就形成了一种反馈机制。然后又在羊群效应的影响下导致整个投资群体的决策偏差,最终在股价上的反应就是出现较大的波动,并有一定的延续性。

(二)杠杆效应

在股票市场中,投资者对股价变化的反应通常表现出不对称效应,这在资本资产定价理论中很难解释。行为金融理论中的“损失厌恶”表明人们在投资决策过程中,其内心对利益权衡的是不平衡的,给予“避险”因素考虑的权重大于“趋利”因素的权重,本文研究结果也侧面表现出表现不对称的现象。

(三)风险补偿效应

我们经常在现实生活中看到投资者的“冒险精神”。“高风险,高回报”已成为许多投资者追求高回报的标准。这在财务理论上是可以充分证明的。但是本文的GARCH-M模型分析结果表明在高风险下,并不意味着高利润。参数δ是预期风险对可以观察到的收益的影响程度,代表了风险与收益之间的平衡,本文中δ不是大于零的,究其原因,可能是因为中国股市缺乏完备的管理与规则,导致投机成分很大。

五、结论

首先,本文选取沪深300指数近5年的指数序列数据,得出其对数收益率的主要特征;其次,基于ARCH类模型对指数收益波动进行实证分析;最后,我们用实证分析的结果去解释行为金融理论中的一些现象。研究结论:(1)指数收益率存在显著的 ARCH 效应,其波动性有“丛聚性”和“延续性”,可以据此去预测短期内未来的指数波动规律;(2)沪深300指数收益率不能体现风险——收益均衡投资原则,高风险高回报特征不显著,说明我国股票债券市场并不是完全成熟市场;(3)沪深300指数收益率的波动存在显著的不对称性,即存在杠杆效应。

在多年的快速发展中,中国的股票市场受到了很多噪音和投机活动和政策的影响。中国股市不可能处在完美的状态,仍然需要很长的路要走。对于政府而言,有必要建立和完善相关法律法规,充分考虑政策信息的发布对市场的影响,加强市场监管,监督上市公司的信息披露,使投资者有更及时完备的消息;对于广大投资者而言,要提高自身素质,树立健康的投资理念;对于股票上市公司,完善上市公司的治理结构,信息披露及时,并加强监督管理,做好安排和调整。只有多方的共同努力才能建立更加健康和标准化的金融市场。

猜你喜欢

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

今日农业(2020年20期)2020-12-15

今日农业(2019年12期)2019-08-13

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

初中生世界·九年级(2017年10期)2017-11-08

海峡姐妹(2017年6期)2017-06-24