投资者情绪、股票流动性和我国企业技术创新

2020-03-03 08:52

福建质量管理 2020年2期

(武汉大学经济与管理学院 湖北 武汉 430072)

一、引言

近几年来,中国经济增长速度有所放缓,拉动中国经济增长的三架马车已经疲软不堪,中国经济迫切地需要从之前的高速增长阶段向高质量发展阶段过渡,以获得新的增长动力。内生增长理论指出:经济长期增长来源于通过技术创新所实现的技术进步(Romer(1990),Aghion、Howitt(1992))。所以解决中国经济问题的关键因素之一在于提高企业的技术创新能力。影响企业技术创新的因素有很多,诸如一国的宏观经济金融政策、知识产权保护制度和水平、社会文化价值、公司治理等等。国外文献表明,市场情绪对企业创新活动有显著影响,能够促进企业进行技术创新(Tri Vi Dang and Zhaoxia Xu(2018))。

与西方发达国家较为成熟和完善的资本市场相比,中国新兴、转轨的资本市场环境,具有很强的不稳定性和不确定性,投资者热衷于炒作题材股,因此不少上市公司基于投资者情绪来配置资本,导致公司的长期价值遭到了损害(杜丽红、朱武祥(2003);杜莉、范洪辰、李思飞(2017))。更有研究表明,投资者情绪与企业短期投资行为显著正相关,与企业长期投资行为显著负相关(章细贞、曾宇虹(2016))。而产生技术创新的研发投资也包含于企业的长期投资行为之中,因此自然就需要考虑一个问题,Tri Vi Dang and Zhaoxia Xu(2018)的研究结论适合于中国吗?换言之,投资者情绪对企业技术创新的影响是否与美国的情况相同?本文认为,由于美国和中国的上市公司企业性质、所处的政治经济环境等都有很大的不同,两国市场情绪对企业技术创新作用机制各不相同,进而两国市场情绪对企业技术创新水平的影响效果可能也不一样。从理论上弄清楚中国的市场情绪对企业技术创新水平究竟有什么影响,不仅有助于我们正确把握中美两国市场情绪对企业技术创新的影响有何差异,而且有助于政府的相关部门制定科学的宏微观经济金融政策,进而促进企业技术创新能力的提高。本文将结合中国公司和产业的发展实践,从公司微观和实证层面,主要对以下三个问题进行研究和解答:第一,中国市场情绪是否提高了企业技术创新水平?第二,市场情绪对企业技术创新水平的影响在国有企业和民营企业中是否相同?第三,市场情绪对企业技术创新水平影响的传导机理是什么?与已有文献相比,本文的贡献主要体现在以下几个方面:第一,本文尝试以同时存在的两种同等重要的企业为研究对象,从理论与实证的视角分析市场情绪和企业技术创新之间的关系;第二,从理论层面探讨市场情绪对异质企业技术创新水平的影响机制,并对影响机理进行相关的实证检验;第三,本文使用多种股票流动性指标、企业技术创新指标来检验所得到的结果,使得最后的结论更加的严谨。第四,本文分析了ILLIQ流动性指标与投资者情绪指标之间回归不显著的原因,明晰了ILLIQ指标的适用性和局限性,并且推测出投资者情绪与投资者异质性信念有着密切关系,为后续的研究提供了一个方向。

二、文献综述与研究假设

目前直接研究投资者情绪影响企业技术创新的相关文献数量较少,本节内容立足于本文的研究主题,按照以下几个方面对相关文献进行梳理和评述。

(一)市场情绪/投资者情绪的测度

关于投资者情绪的研究,到目前为止,国内外的学者对其概念和内涵并没有达成统一的界定标准。一个较为流行的观点是:投资者情绪是投资者基于对资产未来能够带来的现金流以及投资风险的预期所形成的一种信念,然而这种信念并不能完全地反映当前已有的事实(Baker&Wurgler,2006)。还有学者认为,投资者情绪是投资者在股票价格与其真实内在价值存在差距时的一种心理表现(花贵如,2010)。

当前对于投资者情绪的测度有多种方式,主要可以分为两种:第一种是单一情绪指标,如封闭式基金折价、投资者/消费者信心指数、IPO数量及其首日收益等来衡量投资者情绪的变化。第二种是构建复合指数,其中影响力最大的是BW投资者情绪指数及其构建方法(Baker&Wurgler,2006),即使用封闭式基金折价率、换手率、IPO数量、IPO首日收益率、新股占比以及红利溢价六个单一代理变量,通过主成分分析法来构建复合投资者情绪指标。国内的学者,易志高(2009)、雷光勇(2012)、李凤羽(2014)等,借鉴了BW指标的构建方法,选取了中国的不同的代理变量构建了中国的投资者情绪指标。

易志高(2009)认为现有的关于投资者情绪对市场影响的实证研究之所以会出现结论不一致的原因,除了研究方法的不同和样本的差异之外,很有可能与投资者情绪度量的准确性有关,因此他在参考和改进BW指数构建方法的基础上,融入能够反映中国股票市场投资者情绪变化的指标,即封闭式基金折价、市场交易量、IPO数量以及上市首日收益、消费者信心指数和新增投资者开户数等,构建了CICSI投资者情绪指标,这一指标对于中国市场上相关方面的研究具有重要影响意义,虽然刘学文(2019)认为,易志高(2009)利用加权平均处理对主成分进行融合会降低第一主成分的占比,但是如果按照Baker&Wurgler(2006)和刘学文(2019)的做法,只采用第一主成分分析的话,可能会由于信息丢失过多而造成实证结果不够稳健。故而本文最终还是选取易志高(2009)所构建的CICSI投资者情绪指标来衡量投资者情绪。

(二)市场情绪与企业技术创新

基于投资者理性和经理人理性的经典金融理论预测,市场情绪在企业投资中不会起到任何作用。早期的研究为这一理论提供了支持(Morck,Shleifer,and Vishny(1990),Blanchard,Rhee,and Summers(1993))。然而,近几年来的研究却对这一观点提出了质疑。研究显示,市场情绪会对企业的投资行为产生重大影响(Baker,Stein,and Wurgler(2003);Polk and Sapienza(2009))。Fischer & Merton(1984)、Morck et al.(1990)的研究发现,投资者情绪会通过影响企业权益融资的时机,间接影响其投资行为;在此基础上,后面的文献提出了投资者情绪影响企业投资的“权益融资渠道”。Polk & Sapienza(2009)在Stein(1996)的理论分析模型和 Baker&Wurgler(2004)所提出的股利迎合理论的基础上,提出了投资者情绪影响企业投资的“理性迎合渠道”,即:理性的管理者出于维持和推高公司短期股价水平的考量,会主动迎合投资者情绪进行投资活动。Nofsinger(2005)、花贵如(2011)将投资者和企业管理者的有限理性纳入同一框架内考察,并在此基础上提出了投资者情绪影响公司资本投资的“管理者乐观主义中介渠道”。

与已有的这些文献不同,本文从股票流动性的角度来探究投资者情绪对企业技术创新的影响。Fang et al.(2014)根据美国上市公司的数据做出的研究发现,股票流动性的增加会降低企业的技术创新水平,其作用机理在于股票流动性的增强会增加外部敌意收购的压力以及降低短期逐利型机构投资者的交易成本,这两者迫使公司追求短期绩效、削减长期研发投入。冯根福(2017)参考Fang et al.(2014)的研究成果,基于中国上市公司的数据得到股票流动性的提高会降低民营企业技术创新水平,而对国有企业技术创新水平的影响不显著。Huberman和Halka(2001)推测,流动性共因是由于“噪音交易者的存在和影响”而产生的。Froot和Dabora(1999)认为,特定国家的投资者情绪冲击会导致一个国家股票收益的过度联动。Baker和Wurgler(2006)的研究表明,投资者情绪波动会同时影响许多股票,尽管对于不同股票的影响程度不同。Barberis,Shleifer和Wurgler(2005)提供了支持基于情绪的收益共同运动理论的证据。G.Andrew Karolyi(2012)指出投资者情绪可能是流动性共因的重要来源之一。Frankie Chau(2016)指出,情绪诱导的买卖行为是股价变动的重要决定因素。李春红、彭光裕(2011)的研究表明投资者情绪和股票流动性之间存在单向的因果关系。尹海员(2017)通过分析投资者情绪对股票流动性的影响效应和机理以及实证检验得到:在考虑市值规模差异后,投资者情绪对股票流动性存在显著的促进作用,而且情绪只能单向影响股票流动性,反向则不成立。由上述的内容我们可以推断出,除了权益融资渠道、理性迎合渠道和管理者乐观主义中介渠道之外,投资者情绪有可能还会通过金融市场本身(或者更准确地说,通过影响股票流动性)来间接影响企业的技术创新水平。具体的理论机制如下:投资者情绪越高,投资者越乐观,会更多参与到股票投资之中,那么股票流动性增加,公司所面临的外部敌意收购压力增大、短期逐利型机构投资者的交易成本降低,最终导致公司追求短期绩效、削减长期研发投入,企业技术创新水平降低。

综上分析本文提出如下假设:

1.投资者情绪与企业技术创新水平呈现负相关关系。相对于国有企业而言,投资者情绪对非国有企业技术创新水平的影响更强。

2.投资者情绪与股票流动性呈现正相关关系,并会通过股票流动性这一途径来影响企业技术创新水平。

三、研究设计

(一)研究样本和数据来源

本文选取2007—2017年全部A股上市公司的数据,并对其进行了如下的处理:(1)剔除了金融行业的企业;(2)剔除了所有ST和*ST的企业;(3)剔除了信息不全或者数据有所缺失的企业。经过上述处理之后,总共得到7304个企业年非平衡面板数据样本点。数据来源于CSMAR数据库和WIND数据库。

(二)变量选择

1.被解释变量

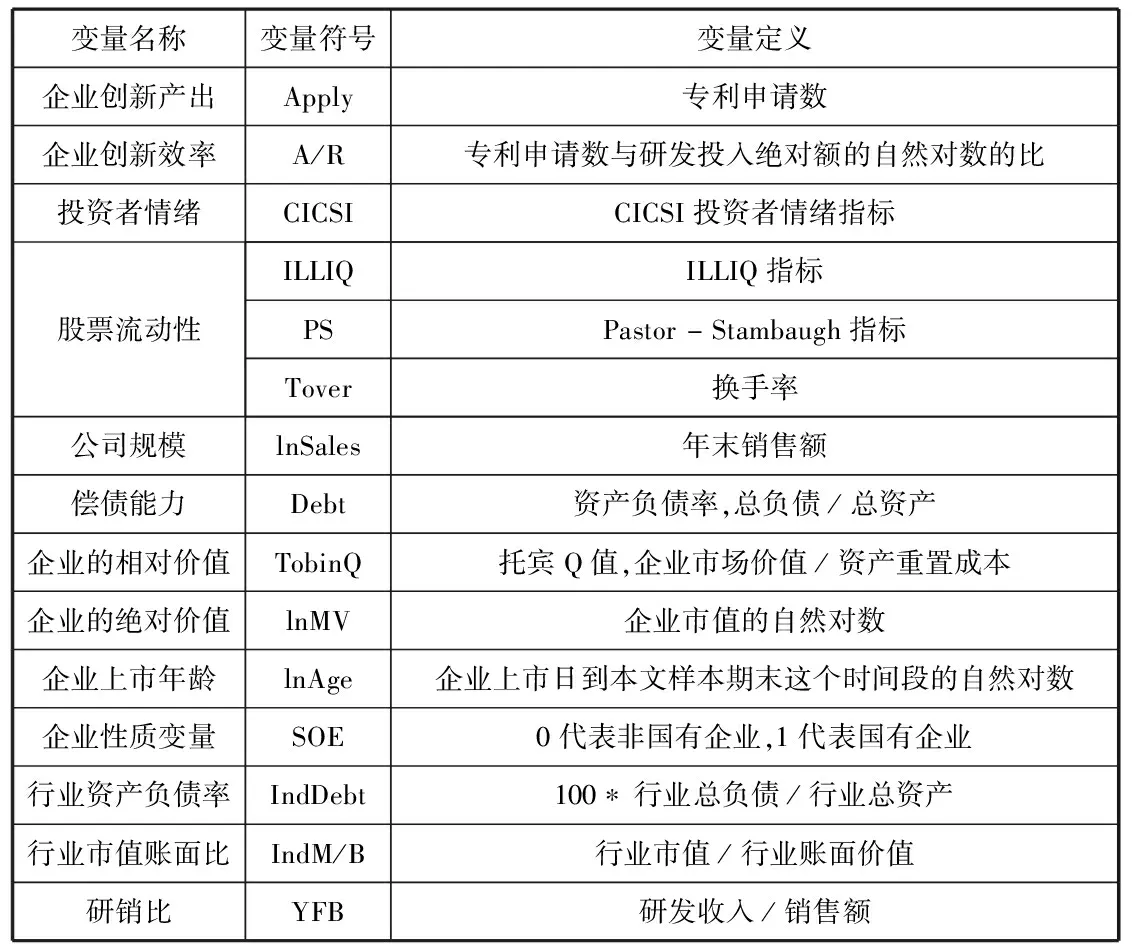

为了增强实证结果的稳健性,本文从以下两个方面度量企业的创新水平:(1)企业的创新产出,这里用专利申请数来表示,记为Apply。冯根福(2017)用专利授权数来表示企业的创新产出,然而Fang et al.(2014)指出,相比专利授权数,专利申请数能够更好地捕捉创新的实际时间。Lee&O Neill(2003)、毕金玲(2018)都采用专利申请数来度量企业的技术创新水平。(2)企业的创新效率,冯根福(2017)借鉴了Desyllas and Hughes(2010)以及Hirshleifer et al.(2012)等学者的做法,以专利授权与研发投入绝对额的自然对数的比度量企业创新效率,本文在此基础上进行了一些调整,以专利申请数与研发投入绝对额的自然对数的比来度量企业创新效率记为A/R。

A/R=Apply/In(R&D)

2.解释变量

(1)投资者情绪

本文选取易志高(2009)提出的CICSI投资者情绪指标来度量投资者情绪。

CICSI=0.231DCEF+0.224TURN+0.257IPON+0.322IPOR+0.268CCI+0.405NIA

其中DCEF为封闭式基金折价率加权平均的月度值,TURN为沪深月交易量,IPON为每月新股发行的数量,IPOR为新股上市首日收益加权平均的月度值,CCI为消费者信心指数,NIA为每月新增投资者开户数。

由于CICSI投资者情绪指标为月度指标,为了和其它变量的频率相一致,本文对CICSI投资者情绪指标做出年化处理。由于研发投资、技术创新是一个长期决策后的结果,不太可能受到某一年中某个月的极端值的影响,所以在转化数据的时候,本文使用中位数而不是加权平均数以排除极端的影响。

(2)股票流动性

衡量股票流动性的指标有很多,诸如Amihud(2002)的ILLIQ指标、Pastor和Stambaugh(2003)构建Pastor-Stambaugh指标、换手率、相对有效买卖价差等等。熊海芳、齐玉录(2019)指出,买卖价差是报价驱动市场中重要的衡量指标,对于我国这种订单驱动的股票市场的适用性有待商榷并且买卖价差仅能体现正常交易的股票的流动性大小,无法度量我国频繁存在的停牌、涨跌停这些非正常交易时段的流动性。因此,本文使用ILLIQ指标、Pastor-Stambaugh指标和换手率来衡量股票流动性。分别记为ILLIQ、PS、Tover。

3.控制变量

(1)公司规模:冯根福(2017)选取了公司资产总额年初数和销售额年末数的自然对数来衡量企业规模,然而公司资产总额年初数和其它变量之间存在很强的多重共线性,故而本文参考 Tri Vi Dang and Zhaoxia Xu(2018)的做法,只选取年末销售额来衡量企业规模,并取对数用lnSales表示;

(2)偿债能力:使用公司的资产负债率来表示,分别记为 Debt;

(3)企业价值变量:使用托宾 q 值(记为TobinQ)来衡量企业的相对价值;市值的自然对数(记为 lnMV)来衡量企业的绝对价值;

(4)企业上市年龄的自然对数,使用lnAge 来表示;

(5)企业性质变量:用虚拟变量SOE表示,0代表非国有企业,1代表国有企业。

(6)行业特征变量:

冯根福(2017)提到:不同的行业由于竞争程度不同,产品更新换代以及技术升级的速度存在着很大的差异性,因此其创新能力亦会有显著的差异。为了控制行业差异对企业创新的影响,本文借鉴温军和冯根福(2012)、冯根福(2017)的做法,用行业资产负债率(乘以100)和行业市值账面比进行控制,分别记为IndDebt 以及IndM/B。

(7)参考冯根福(2017),考虑到研发投入的作用,加入了研销比(YFB)。

表1 各变量定义

(三)研究模型的设定

参考Tri Vi Dang and Zhaoxia Xu(2018)、冯根福(2017)、花贵如(2011)等的做法,本文的模型设定分为两个大部分,分别针对两个假设来进行验证。

1.投资者情绪和企业的技术创新

本部分内容用到了两个模型:一是创新投入和创新效率分别对投资者情绪指标的面板回归模型;二是专利申请数对投资者情绪指标的回归。因为本文所选取的专利申请数据为非负整数型数据,计数模型具有更好的统计拟合效果(温军和冯根福,2012)。并且因为本文的数据为非平衡面板数据,不宜使用混合截面数据的计数模型,而应该运用面板数据的计数模型。

A/Rit=β0+β1·CICSIt+β·X+μi+εit

2.股票流动性的中介效应模型

由文献综述部分的分析可知,在投资者情绪、股票流动性和企业技术创新的关系中,投资者情绪是自变量,企业技术创新为因变量,股票流动性则是投资者情绪影响企业技术创新的中介变量。投资者情绪通过影响股票流动性,继而对企业技术创新产生影响。借鉴温忠麟、叶宝娟(2014)提出的检验中介效应的方法和流程,我们可以构造如下的中介效应模型,以检验股票流动性的中介效应。

A/Rit=β0+β1·CICSIt+β·X+ν1

(1)

liquidity=α0+α1·CICSIt+α·X+ν2

(2)

A/Rit=γ0+γ1·CICSIt+γ2·liquidity+γ·X+ν3

(3)

上述中介效应模型的检验程序和原理如下:检验方程(1)的系数β1,如果显著为负,则说明投资者情绪确实影响企业技术创新。然后依次检验方程(2)的系数α1和方程(3)的系数γ2,如果两个都显著为负,则意味着投资者情绪对企业技术创新的影响至少有一部分是由股票流动性的中介效应产生的。这里需要指出的是,花贵如(2011)认为在模型(3)中,如果γ1不显著,但是γ2显著可以说明存在完全中介作用,但温忠麟、叶宝娟(2014)指出完全中介的概念是有问题的,原因之一是在总效应小(但显著)的时候,间接效应可能不到总效应的七成,直接效应就会不显著,结果就会被判断为完全中介,与常理相悖。

四、实证分析

(一)描述性统计

表2 主要变量的描述性统计(2007-2017)

表2为本文中主要变量的描述性统计。从表2中的结果可以看出,全样本下,公司专利申请数Apply的均值为53.521,最大值为7073,最小值为1,研发效率A/R的最大值为449.571,最小值为0.044,标准差为13.145。从衡量技术创新的两项指标的统计结果我们可以知道,中国企业之间的技术创新水平存在着比较显著的差异,这也印证了引入行业特征变量等来作为控制变量的必要性。

(二)实证分析结果

1.投资者情绪和企业的技术创新(企业异质性)

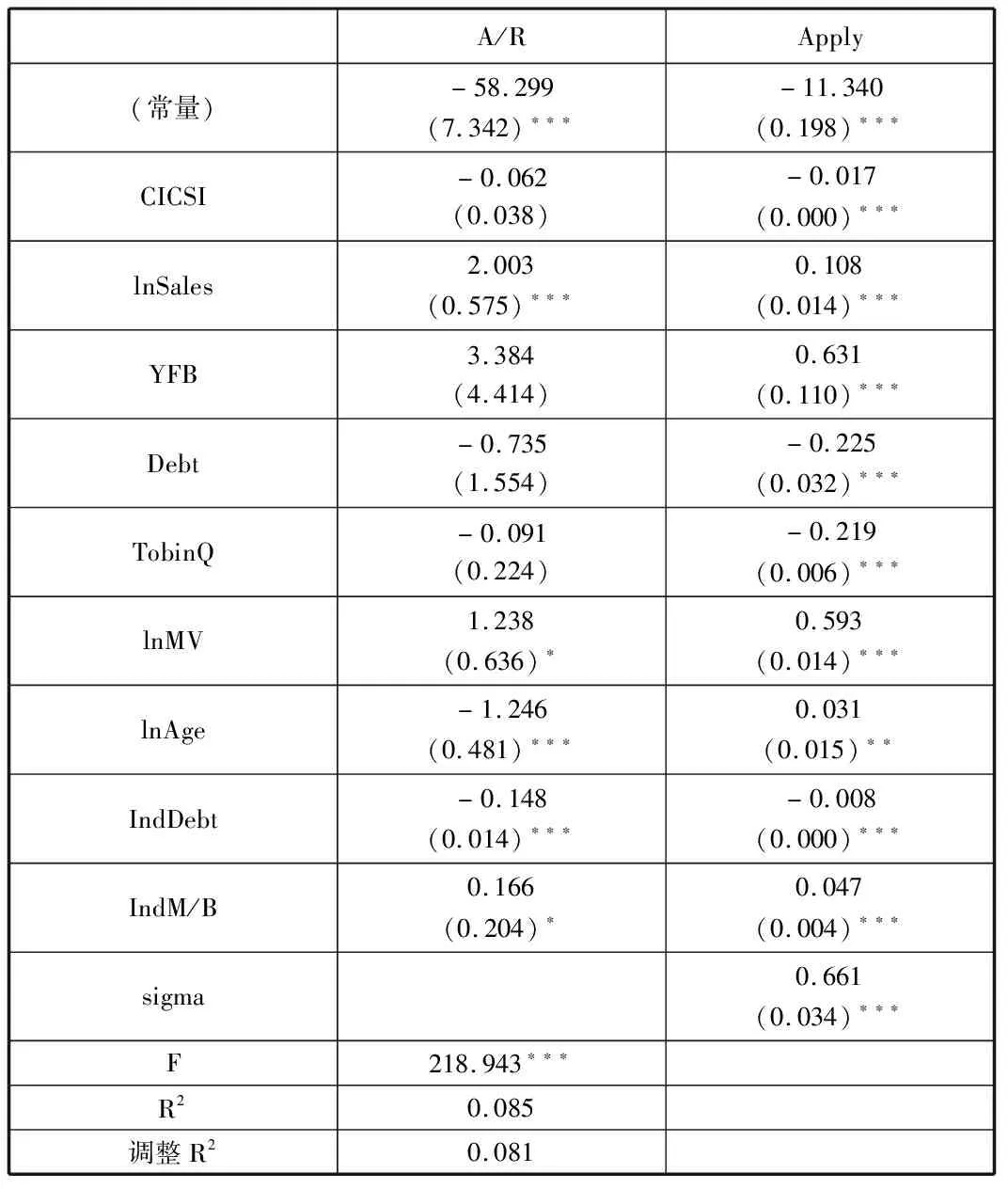

表3 全样本下投资者情绪与企业技术创新的回归结果

注:***、**、*分别表示在1%、5%和10%水平上显著相关;括弧中为标准误差。

表3中,两个模型中投资者情绪变量对应的P值为0.000,在1%的置信水平下是显著的,这表明投资者情绪与企业技术创新之间呈现显著的负相关相关关系。为了进一步研究企业异质性是否对于投资者情绪与技术创新的关系具有调节作用,本文将样本分组为国有企业样本和非国有企业样本,并分别用上述模型进行回归分析。结果如表4和表5所示。

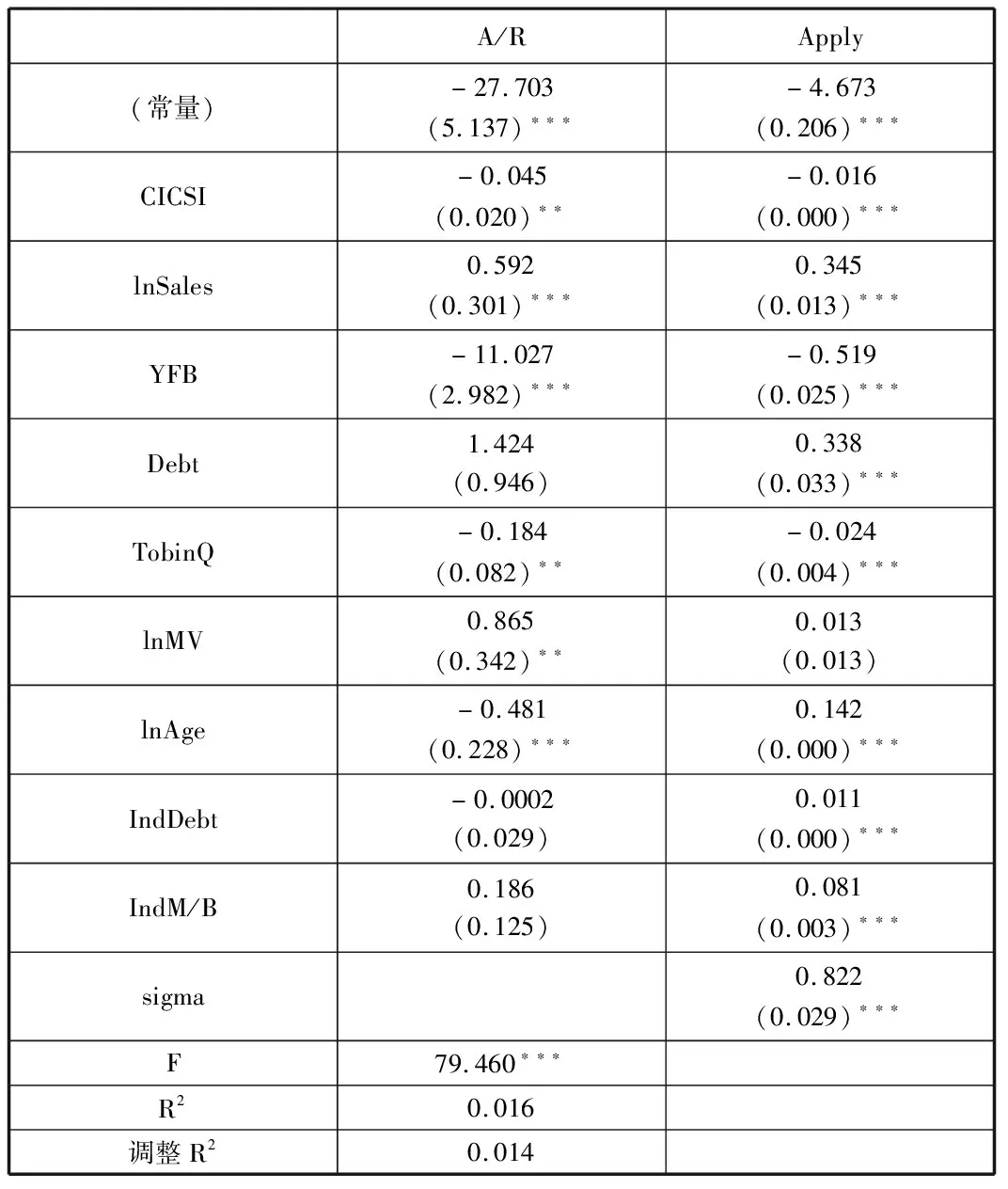

表4 国有企业样本下投资者情绪与企业技术创新的回归结果

注:***、**、*分别表示在1%、5%和10%水平上显著相关;括弧中为标准误差。

表5 非国有企业样本下投资者情绪与企业技术创新的回归结果

注:***、**、*分别表示在1%、5%和10%水平上显著相关;括弧中为标准误差。

通过表4的结果可以发现:投资者情绪对企业技术创新效率的回归结果并不显著,而投资者情绪对专利申请数的回归结果依然是显著的。对比来看表5的结果,无论是投资者情绪对企业技术创新效率和专利申请数的回归结果都是显著的。两者的这种差异可能源于国有企业和非国有企业的经营方式不同:国有企业更多是受到国家政策的影响,承担着较多的社会责任,管理层的决策更多是要考虑国家的经济金融政策以及维护社会稳定有序,不太可能受到投资者情绪波动的影响。

实证分析结果表明:总体来看,投资者情绪与企业技术创新水平之间呈现负相关关系。并且与国有企业相比,非国有企业的技术创新水平受到投资者情绪的影响更强。

2.股票流动性的中介效应模型

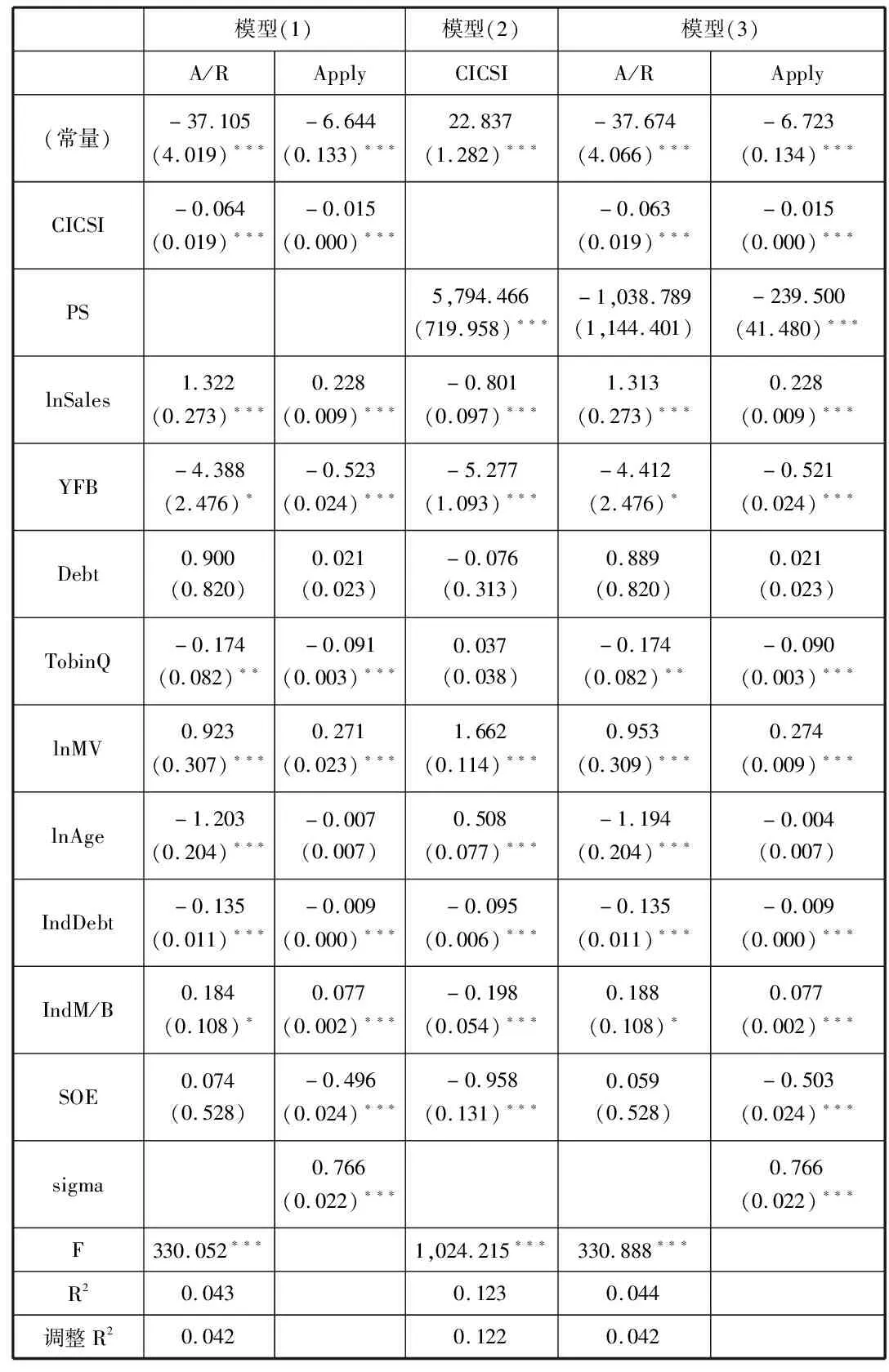

在确认了投资者情绪对企业技术创新水平具有显著的负向影响之后,可以进行下一步的中介效应检验。表6和表7是分别用Pastor-Stambaugh指标和换手率度量股票流动性所得到中介效应检验结果。

表6 基于Pastor-Stambaugh指标的中介效应检验结果

注:***、**、*分别表示在1%、5%和10%水平上显著相关;括弧中为标准误差。

表7 基于换手率的中介效应检验结果

模型(1)模型(2)模型(3)A/RApplyCICSIA/RApply(常量)-37.105(4.019)∗∗∗-6.644(0.133)∗∗∗19.474(1.269)∗∗∗-37.274(4.019)∗∗∗-6.783(0.133)∗∗∗CICSI-0.064(0.019)∗∗∗-0.015(0.000)∗∗∗Tover0.128(0.028)∗∗∗-0.092(0.054)∗-0.019(0.002)∗∗∗lnSales1.322(0.273)∗∗∗0.228(0.009)∗∗∗-0.776(0.098)∗∗∗1.266(0.275)∗∗∗0.215(0.009)∗∗∗YFB-4.388(2.476)∗-0.523(0.024)∗∗∗-5.228∗∗∗(1.098)-4.496(2.476)∗-0.508(0.024)∗∗∗Debt0.900(0.820)0.021(0.023)-0.311(0.317)0.941(0.820)0.015(0.023)TobinQ-0.174(0.082)∗∗-0.091(0.003)∗∗∗0.024(0.039)-0.165(0.082)∗∗-0.090(0.003)∗∗∗lnMV0.923(0.307)∗∗∗0.271(0.023)∗∗∗1.769(0.113)∗∗∗0.997(0.310)∗∗∗0.292(0.010)∗∗∗lnAge-1.203(0.204)∗∗∗-0.007(0.007)0.654(0.081)∗∗∗-1.321(0.216)∗∗∗-0.031(0.007)∗∗∗IndDebt-0.135(0.011)∗∗∗-0.009(0.000)∗∗∗-0.096(0.006)∗∗∗-0.136(0.011)∗∗∗-0.009(0.000)∗∗∗IndM/B0.184(0.108)∗0.077(0.002)∗∗∗-0.253(0.057)∗∗∗0.252(0.115)∗∗0.087(0.002)∗∗∗SOE0.074(0.528)-0.496(0.024)∗∗∗-1.034(0.131)∗∗∗0.107(0.528)-0.485(0.024)∗∗∗sigma0.766(0.022)∗∗∗0.772(0.023)∗∗∗F330.052∗∗∗974.251∗∗∗333.009∗∗∗R20.0430.1180.044调整R20.0420.1170.042

注:***、**、*分别表示在1%、5%和10%水平上显著相关;括弧中为标准误差。

模型(1)我们在上一部分已经详细探讨了,所以接下来看模型(2)和模型(3)。模型(2)的结果显示,无论是用Pastor-Stambaugh指标还是换手率来度量股票流动性,都可以得到投资者情绪对股票流动性有显著的正向影响。当选用ILLIQ指标来度量股票流动性时,模型(2)和模型(3)都是不显著的,由于篇幅有限,这里不列出回归结果。

再进一步来看,结合模型(3)的实证结果,我们可以判别:股票流动性再投资者情绪与企业技术创新中是否扮演了中介效应的角色。模型(3)的结果显示,在用专利申请数来度量企业技术创新的前提下,无论是用Pastor-Stambaugh指标还是换手率来考量股票流动性,投资者情绪指标和股票流动性的系数都显著为负,这意味着,投资者情绪对企业技术创新的影响中,至少有一部分是由于股票流动性的中介效应产生的,即股票流动性确实扮演了中介效应的角色。而用创新效率来度量企业技术创新的时候,我们发现用换手率来考量股票流动性的时候,股票流动性的系数是显著为负的,而用Pastor-Stambaugh指标度量股票流动性的时候,股票流动性的系数是不显著为负的。总的来说,用换手率和Pastor-Stambaugh指标来度量股票流动性,所得到的回归结果支持假设2,即投资者情绪与股票流动性呈现正相关关系,并且股票流动性在投资者情绪与企业技术创新的关系中扮演了中介效应的角色。

这里还需要解释一下ILLIQ指标的回归结果不显著的原因。第一,ILLIQ指标衡量股票流动性存在一定的缺陷。熊海芳、齐玉录(2019)指出ILLIQ指标的数据范围很大,在用ILLIQ指标进行实证研究时,尤其是在回归方程中充当控制变量或解释变量时,效果较差。同时ILLIQ指标没有考虑停牌和涨跌停情况,而我国的股票市场作为新兴的资本市场,停牌和涨跌停情况较为频繁,所以ILLIQ并不是很适合衡量我国股票流动性。第二,不同的股票流动性指标是从不同的角度来度量股票流动性,是流动性某个侧面的反映。投资者情绪对流动性的影响只能从某些角度才能被捕捉到。ILLIQ指标是从价格冲击的角度衡量股票流动性,但当价格达到涨停或跌停时,成交量无法对价格造成影响,所以ILLIQ指标此时无法捕捉到投资者情绪导致的成交量的变化,而换手率指标却可以捕捉到投资者情绪导致的这部分影响。并且,与ILLIQ指标相比,换手率指标不仅能够正向反映流动性,还能反映投资者异质性信念(陈慰、张兵(2018)),因此由上述回归结果的对比也能部分说明投资者情绪与投资者异质性信念之间可能存在密切联系。

五、结论与政策建议

本文基于2007-2017年沪深A股上市公司数据,探讨了中国企业技术创新与投资者情绪以及股票流动性之间的关系。本文从专利申请数和改进研发效率这两个维度度量了企业技术创新水平,同时运用换手率和Pastor-Stambaugh指标这两个指标来衡量股票流动性,以此来确保所得结论的稳健性。在此基础上,本文引入了面板泊松模型和中介效应模型对所提出的两条假设进行检验。主要的研究发现和结论是:

(1)与Tri Vi Dang and Zhaoxia Xu(2018)针对美国公司所得到的研究结果不同,在中国,投资者情绪与企业技术创新水平呈现负相关关系。并且考虑了中国特有的企业异质性后发现:与国有企业相比,投资者情绪对非国有企业技术创新水平的影响更强。

(2)投资者情绪与股票流动性之间呈现正相关关系,在此基础上,结合理论分析和实证检验,本文发现投资者情绪可以通过股票流动性这一途径来影响企业技术创新水平。由此也丰富了投资者情绪影响企业投资行为的传导路径。

本文的研究结论的政策意义在于:第一,肯定了我国国有企业存在的必要性,国有企业基本上不受到市场情绪的干扰,因此能够更多地着眼于长远投资而非短期绩效,对于我国长期经济的稳定运行具有重要意义。第二,为了规避虚拟经济对实体经济的冲击、提高我国企业的技术创新水平,应该通过一系列政策措施,比如快速公开信息等,让投资者情绪维持在一个稳定的区间。在投资者情绪低迷的时期,应该通过适当的经济金融政策来提振投资者的投资信心;而在投资者情绪高涨的时期,建议提高股利分红、抑制股票投机来调整过度追求短期价差收益导致的高流动性,避免公司追求短期绩效而放弃长期投资。

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

股市动态分析(2020年7期)2020-04-26

证券市场红周刊(2020年3期)2020-02-04

中国外汇(2019年16期)2019-11-16

中国外汇(2019年7期)2019-07-13

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

中国卫生(2016年8期)2016-11-12

股市动态分析(2016年7期)2016-09-29