新经济时代下人力资源会计核算的基本模式和创新思路

2020-03-03 08:52

福建质量管理 2020年2期

(北京工商大学 北京 100000)

一、研究背景及目的

当今世界经济的显著特点是进入了新经济时代,有必要将价值计量未来的研究重点由传统的物质资本和金钱资本价值计量转移到人力资源的价值创造能力上。而传统的人力资源价值计量方法应用在新经济条件下高新技术企业时存在着较大的不足,有必要提出新的计量理论和计量方法。

二、关于我国新经济时代的论述

(一)新经济时代下进行人力资源会计核算的必要性

1.企业人员流动性变化

从一定程度上来说,企业人员流动性的强弱可以反映企业活力的大小。因此,在企业中保持员工的合理流动性是非常必要的,但是如何确定哪些人要引进来,哪些人被淘汰,这不能评主观印象,必须进行人力资源会计的核算,通过科学合理的核算,根据真实可靠的数据进行正确决策。

2.人员对不同管理方式有不同反应

管理方式的多样化使从业人员对不同的管理方式产生了不同的反应,这种不同的反应对人力资源价值也产生了影响。例如,亚洲国家人力的恩情意识强烈,易于接受柔性管理,即以人为本的“人本”管理。在这种环境下,人员可发挥最大的潜力,达到价值最大。因此,在人力资源价值的认定上需要考虑管理方式对人力资源价值的影响。

三、我国企业运用人力资源会计核算的案例分析

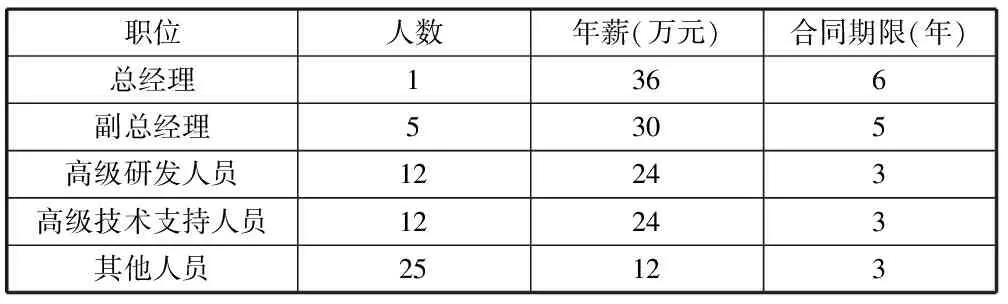

(一)中国软件与技术服务股份有限公司基本情况

中国软件与技术服务股份有限公司,是上海证券交易所挂牌上市的一家上市公司,拥有的总经理、副总经理、高级研发人员、高级技术支持人员和其他人员的人数、年薪和合同期限如表4.1所示。

表4.1 中国软件基本情况

(二)中国软件人力资源业务事项及会计处理

1.1月初,加入因贾某(其他工作人员)不能胜任工作,经过再培训之后,仍然不能胜任工作,经决定让贾某离职,按照合同规定需要给她补偿金5000元。

借:人力资源离职成本5000

贷:应付职工薪酬5000

借:人力资产5000

贷:人力资源离职成本5000

2.中国软件3月份计划招聘有工作经验的高级研发人员2名(张某和李某),人事部门负责此项工作。分别给两人的安家费15000元。

借:人力资源取得成本30000

贷:银行存款30000

借:人力资产30000

贷:人力资源取得成本30000

3.招聘的两人进入公司后,由于业务拓展的需要,委托外单位对他们进行为期一个月的脱产培训,培训费用为18500元。

借:人力资源开发成本18500

贷:银行存款18500

借:人力资产18500

4.月末进行人力资产的摊销。

① 1-4月份人力资源使用成本摊销。各月编制分录如下:

借:管理费用一总经理30000(360000/12 X 1)

一副总经理125000(300000/12 X 5)

一高级研发人员240000(240000/12 X 12)

一高级技术支持人员240000(240000/12 X 12)

一其他人员240000(120000/12 X 24)

贷:人力资产摊销875000

②5-12月份各月各月人力资源使用成本摊销:

借:管理费用一总经理30000(360000/12 X 1)

一副总经理125000(300000/12 X 5)

一高级研发人员240000(240000/12 X 12)

一高级技术支持人员240000(240000/12 X 12)

一其他人员240000(120000/12 X 24)

一新招聘的高级研发人员40000(240000/12 X 2)

贷:人力资产摊销915000

以上是中国软件公司关于人力资源相关经济事项的会计处理,由于受到限制,不会全部使用到人力资源会计要素的确认、计量和核算等,但已基本展现了人力资源会计核算的基本情况。

四、现行的人力资源会计核算模式的不足与创新思路

(一)对人力资源的成本范畴与价值范畴的思考

对于各项支出及损失而言,尽管只有使用成本才能作为人力再生产的支出,是人力资源的成本,但它是己经耗费的部分,只是一项流量指标,而非能形成存量的人力资源的成本。认识这一点很关键。否则,有关人力资源成本会计的研究是在原有的会计事项以外去发现、挖掘、丰富其会计的内容,还是只盯住现有会计事项进行简单的、重复的组装,就只能是永无体止的观念之争。

(二)对人力资源会计的会计主体与会计客体的思考

人力资源会计的会计客体是什么?认识的根本出发点应基于人力资源与传统的会计客体不同,具有在权能关系上的特殊性。那么,人力资源会计的会计主体又是什么?我们应认识到不仅会计的主体是会计行为客体的产权主体,而且产权的主体又是产权行为客体的会计主体。因此,人力资源会计应引入产权运作因素。设计人力资源会计程序,应以作为人力资源产权主体的企业作为会计主体。

(三)关于人力资源会计的投资成本会计观

对于被培训、开发者人身之上依附的新、旧两部分且处于“多元化”产权主体地位的人力资源来说,只有把被视为专项工程标的的新人力资源纳入会计程序,才能以企业对人力资源投资的投资成本作为会计客体的具体内容,确立企业人力资源会计的投资成本会计观。

猜你喜欢

公民与法治(2022年5期)2022-07-29

中国市场(2021年34期)2021-08-29

大众投资指南(2021年35期)2021-02-16

研究生法学(2020年6期)2020-04-13

中财法律评论(2018年0期)2018-12-06

中财法律评论(2017年0期)2017-11-09

华人时刊(2017年19期)2017-02-03

中国商论(2016年34期)2017-01-15

专利代理(2016年1期)2016-05-17

商业会计(2015年15期)2015-09-21