审计质量影响因素的综合研究

2020-03-03 08:51:56

福建质量管理 2020年2期

(兰州财经大学 甘肃 兰州 730030)

最近几年我国的审计市场一直动荡不安,进入21世纪以来的银广厦、安然、世界通讯、等事件更加引起了人们对审计质量的关注,2019年的康得新、康美药业的财务造假更是引起了社会各界对审计质量的广泛关注,舆论将会计师事务所出具的审计报告的质量推到了风口浪尖上……在现代社会中,审计的影响越来越广泛,审计企业财务报表后所出具的审计报告和审计质量都影响着众多的财务报表使用者,但是审计失败却每年都有发生,审计质量的提高已经刻不容缓,如何提高审计质量成为了当前急需解决的问题。

一、我国审计质量当前现状

财政部副部长程丽华在2019年9月份指出当前的会计师事务所的审计质量仍然存在着风险和隐患,从事务所自身来看,在诚信意识方面,少数事务所独立性、公正性缺失,极个别事务所甚至突破职业道德底线,损害了行业声誉;在风险意识方面,仍有个别事务所为了短期经济利益贸然承接高风险业务;在执业能力方面,一些事务所审计人员力量配备不强,穿透性测试不够深入,信息化等技术手段运用不足;在分所管理方面,个别事务所重合并轻整合,仅有“物理融合”,没有“化学反应”,没有真正实现对分所的统一管理。

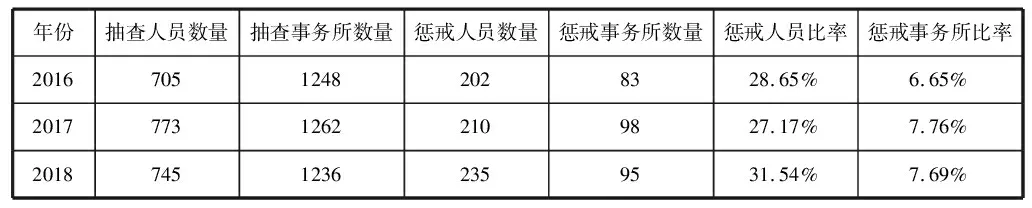

中注协2016-2018年的《会计师事务所执业质量检查通告》抽查结果如下:

表1 2016-2018年《会计师事务所执业质量检查通告》抽查结果

从抽查结果来看,我国的会计师事务所执业质量最近两年有明显的下滑趋势,当前我国的审计质量的提高已经刻不容缓。

二、影响审计质量的因素

(一)内部影响因素。1.审计师的综合能力。在会计师事务所当中,最重要的资源就是“人”。因此注册会计师事务所的审计质量最大的影响因素就是审计师的专业素质和独立性。独立性是审计质量的“生命线”。但在实际审计过程中,由于审计师的专业胜任能力不够,或者不能保持审计过程当中的独立性,经不起被审计单位的诱惑,往往会在审计过程中少做审计程序或者直接忽略掉某些审计程序,这样的结果往往会导致审计质量不高,出具虚假的审计报告,最终引起审计失败。2.会计师事务所的内部控制。对于一个企业来说,一个设计良好、运行有效的内部控制可以防止大部分错误的发生。对于会计师事务所来说,一个设计良好、运行有效的内部控制可以提高审计质量,减少审计失败的发生。但是由于我国中小规模的事务所比较多,这些中小规模的事务所基本上没有内部控制,有的事务所的内部控制只存在于纸面,并没有执行起来,而大所的内部控制在运行中也存在一定的漏洞,并没有很好的执行。内控的缺陷使得审计师有了舞弊的空间,在内控存在缺陷的环境中所产生的审计质量并不能得到保证。

(二)外部影响因素。1.被审计单位所处的行业。被审计单位所处的行业对会计师事务所的审计质量有着重大的影响。最近几年发生的獐子岛、康美药业等审计失败的案例表明农业这一行业对审计质量有着很大的影响。由于农业涉及产品较多、行业内部比较复杂、在审计过程中很难对存货进行监盘、需要利用更多外部专家的工作,但是有些专家的业务能力并不高,无法达到审计师对审计证据的要求。为了维持客户、保证市场占有率,审计师只能通过降低审计质量来弥补审计证据和审计程序的不足。2.外部监管环境。由于经审计师审计过后的财务报表和审计报告对使用者有着广泛的影响,在审计活动中审计师和会计师事务所需要接受政府、使用者和行业协会的监督和检查。但是由于证监会对导致审计失败的会计师事务所和审计师的惩戒力度不足,使得审计失败的成本较低,没有对整个的行业起到很好的警示作用,审计质量不断下降,导致审计失败时有发生,监管环境的不严格将不利于整个行业的健康和长远发展。

三、提升审计质量的途径

(一)提高审计师的综合能力。“打铁还需自身硬”,要想从根本上来提高审计质量必须要不断来提升审计师的综合能力。事务所可以在淡季的时候在所内开展专业的业务培训,也可以聘请相关的专家来所内进行培训,并将培训的内容以电子版或者纸质版的形式保存起来以供新入职的人来学习,可以在提高专业能力的同时还能将事务所的职工培训费用降低。在增强专业能力的同时,还需要加强对员工的职业道德培训,增强员工在精神上的独立性。只有在提高专业能力和增强独立性的同时,才能从根本上来提升审计质量。

(二)加强会计师事务所的内部控制建设与监督。“一个坏的苹果,往往是从内部开始腐烂的”,事务所作为出具审计报告的主体,应当对其出具的审计报告负责。在事务所内部,一个完善有效的内部控制体系可以提高审计的质量。事务所的内部控制体系不应流于形式、不应只是为了应付检查,应该将内部控制体系运用到实处,一个设计完善运行有效的会计师事务所内部控制体系可以有效降低审计风险,提高审计质量。在运行的同时,还需要加强对事务所内部控制体系的监督,防止企业应付检查,提高审计质量的同时,还能促进整个行业的健康、可持续发展。

(三)合理利用外部专家的技能。由于被审计单位所处行业的复杂性,在审计过程中审计师不能通过自己的能力来了解被审计单位的情况,需要利用外部专家的工作来保证审计质量。在面对审计师不熟悉的被审计单位环境时,审计师和会计师事务所不能为了降低审计成本来减少利用外部专家的工作。在针对被审计单位复杂环境时,会计师事务所应该聘请具有真实专业能力的相关专家来辅助审计师完成审计工作,这样获得的审计证据才更加的真实、可靠,同时,审计质量才能得以保障。

(四)加强会计师事务所的外部监督、加大会计师事务所的惩罚力度。从以前的审计失败案例中不难看出,证监会对导致审计失败的会计师事务所和审计师的处罚相对于社会公众的损失来说简直是微不足道的,“审计犯罪”的成本较低,使得大多数人不惜以身试法。为了提高审计质量,财务报表使用者、证监会、媒体、中注协都应该加强对事务所的监督力度,使得审计在透明的环境下进行,事务所还应积极主动披露相关信息,满足相关用户的知情权。政府还应该加大对审计失败的处罚力度,让“审计犯罪”成本高于“审计犯罪”收益。

总结

当前我国的审计质量还存在许多的不足,由于影响审计质量的因素是多方面的,我们应该根据影响审计质量的不同方面来制定不同的策略,做到对症下药、精准治疗。只有在社会各界的共同努力之下才能真正的提高审计质量。

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

江西理工大学学报(2022年2期)2022-07-26 07:05:36

大众投资指南(2022年14期)2022-07-06 02:29:50

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

甘肃教育(2020年12期)2020-04-13 06:25:10

中国内部审计(2019年2期)2019-09-10 07:22:44

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:28

智富时代(2018年7期)2018-09-03 03:47:26

铜陵学院学报(2016年3期)2016-02-13 01:47:03

电网与清洁能源(2015年5期)2015-12-29 11:52:52