对虚拟经济与实体经济关系的实证分析

2020-03-03 08:52:18

福建质量管理 2020年2期

(西北师范大学 甘肃 兰州 730070)

亚洲金融危机发生之后,我国学者开始关注虚拟经济,对于虚拟经济与实体经济关系的研究日渐增加。受国际金融危机影响,同时国内外市场相对疲软,实体经济盈利能力下降,大量的资金从实体部门抽离,这又进一步加剧了实体经济的下行压力。社会资本出现了“脱实向虚”,企业也出现了“弃实投虚”的现象。总书记在十九大报告中高度重视这个问题,特别强调了要建立现代化经济体系,把发展经济的着力点要放在实体经济上。着力解决“脱实向虚”问题,目的在于防止虚拟经济与实体经济背离,防止出现资本市场大幅度波动引发系统性金融风险和经济风险。

一、概念界定

虚拟经济目前尚无统一的定义。现代经济词典当中的定义为:实体经济是由由商品和服务的生产、交换、分配和消费的运动过程所形成的经济系统。虚拟经济是由虚拟资本的产生、交易和流通所形成的经济系统。秦晓(2000)认为虚拟经济是指信用膨胀形成的金融资产及与实体经济没有联系的交易活动,并指出金融市场的信用膨胀始于货币的信用化和资本化。刘骏民(2004)将虚拟经济表述为经济主体在追求利润的目的下,采用单纯的买卖、资本化运作或价值“炒作”等会脱离“物质生产过程”的价值增殖活动。

二、虚拟经济与实体经济关系的研究

吴德礼(2009)研究表明,虚拟经济并未对实体经济产生明显的促进作用。沐年国(2011)认为,虚拟财富扩张的财富效应、q效应等对居民和企业的消费和投资行为有重要的影响,从而对实体经济的增长产生重要的影响。王晋斌(2000)通过对虚拟经济与经济增长关联机制的分析表明,我国虚拟经济发展与经济增长之间存在一种双向的因果关系。刘骏民和伍超明通过构建三部门模型,包括货币、虚拟与实体经济,推算出货币供应量的增长率是实体经济的增长率和虚拟经济的增长率的函数,并进一步地阐述了虚拟经济与实体经济两者间经常性背离关系。刘金全(2004)通过定量分析虚拟经济与实体经济两者间的相互作用关系,证实了虚拟经济对实体经济存在明显的“溢出效应”,反之,实体经济对虚拟经济也存在明显的反馈效应。

三、实证分析

(一)样本及数据收集

选取虚拟经济的主要代表变量为股票成交额(S)和债券成交额(B),选取实体经济的代表变量为全社会固定资产投资,用G表示。样本区间 为1997年-2016年的年度数据,全部数据资料来源于国家统计局。取对数消除异方差,此时的全社会固定资产投资、股票成交额、股票成交额和债券成交额(B)分别记为LNG、LNS、LNB。

(二)数据的平稳性检验

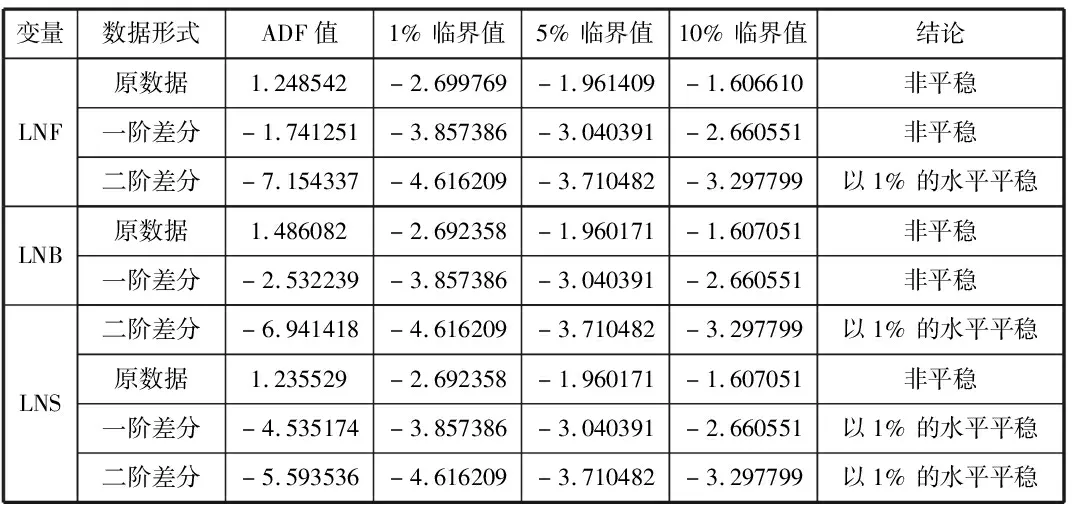

时间序列其统计规律不随时间推移而发生相应的变化就是时间序列的平稳性,本文采用ADF检验,结果如下:

变量数据形式ADF值1%临界值5%临界值10%临界值结论LNF原数据1.248542-2.699769-1.961409-1.606610非平稳一阶差分-1.741251-3.857386-3.040391-2.660551非平稳二阶差分-7.154337-4.616209-3.710482-3.297799以1%的水平平稳LNB原数据1.486082-2.692358-1.960171-1.607051非平稳一阶差分-2.532239-3.857386-3.040391-2.660551非平稳LNS二阶差分-6.941418-4.616209-3.710482-3.297799以1%的水平平稳原数据1.235529-2.692358-1.960171-1.607051非平稳一阶差分-4.535174-3.857386-3.040391-2.660551以1%的水平平稳二阶差分-5.593536-4.616209-3.710482-3.297799以1%的水平平稳

检验发现变量 LNF、LNB和 LNS均为非平稳数据,一阶差分之后,LNS以1%的水平平稳,LNF和LNB序列仍为非平稳序列,二阶差分之后,三个变量的差分序列均以1%的水平平稳,因此,LNF 和 LNB均为二阶单整序列,LNS为一阶单整序列。

(三)协整检验

本文采用EG两步法进行协整检验,现用OLS 法对 LNF、LNS和LNB作协整回归,之后保留残差,然后检验残差et的平稳性,对方程的残差进行ADF单位根检验,检验结果如下:

变量数据形式ADF值1%临界值5%临界值10%临界值结论et原数据-2.477514-3.831511-3.029970-2.655194非平稳

在三个显著性水平下,残差的ADF值均大于对应的t值,说明残差序列是不平稳的,则接受不存在协整关系的原假设。因此,我国的全社会固定资产投资与股票成交额、债券成交额之间并不存在长期均衡关系,就是说实体经济与虚拟经济之间的关系并不明显。

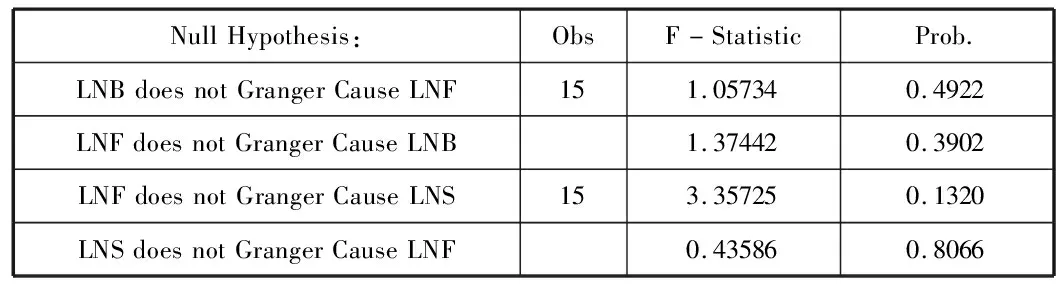

(四)Granger 因果关系检验

不平稳时间序列之间不存在长期稳定的协整关系,对于它们之间的因果关系检验就需要

先将变量差分平稳化处理后,再使用传统的 Granger 因果关系检验法,检验结果如下:

NullHypothesis:ObsF-StatisticProb.LNBdoesnotGrangerCauseLNF151.057340.4922LNFdoesnotGrangerCauseLNB1.374420.3902LNFdoesnotGrangerCauseLNS153.357250.1320LNSdoesnotGrangerCauseLNF0.435860.8066

从上表看出,F 值都小于 10%、5%、1%置信水平下的临界值,故接受二者不是彼此Granger 原因的原假设,即我国全社会固定资产投资不导致股票成交额、债券成交额的波动,股票成交额、债券成交额也无法引起我国全社会固定资产投资的变化,我国虚拟经济和实体经济的发展是相背离,严重脱钩的。

四、结论

本文运用Granger因果关系检验对我国实体经济与虚拟经济的关系进行了实证分析,发现我国实体经济与虚拟经济存在严重的背离关系。全社会固定资产投资与股票成交额、债券成交额之间不存在长期稳定的协整关系,实体经济与虚拟经济两者相互背离,实体经济与虚拟经济不是彼此的Granger原因。虽然我国股票市场至今获得了巨大的发展,但并不是基于我国实体经济巨大变化的基础之上的,而是由于虚拟资本独立的运动规律及虚拟经济中的投机心理造成的“虚假繁荣”,虚拟经济远未成为实体经济的“晴雨表”。因此,一些学者所说的实体经济与虚拟经济之间的双向促进机制在我国并不存在。我国虚拟经济与实体经济背离的问题若不能解决,可能造成泡沫经济的出现,不利于实体经济健康发展。

猜你喜欢

企业界(2023年8期)2023-05-30 19:36:28

艺术品鉴(2019年11期)2019-12-27 09:06:08

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

邢台学院学报(2016年4期)2016-02-28 19:54:26

管理现代化(2016年6期)2016-01-23 02:10:57

中国外汇(2015年11期)2015-02-02 01:29:40

股市动态分析(2014年26期)2014-07-11 20:13:16

股市动态分析(2014年1期)2014-01-13 13:11:01

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08