高耗能企业纳税筹划

2020-02-04 07:43骆徐姗

现代盐化工 2020年5期

骆徐姗

摘 要:高耗能企业作为国民经济的支柱产业,为国家经济的发展贡献了巨大的力量,但随着资源的消耗,高耗能企业面临的竞争也日益激烈。為实现企业利益目标最大化,高耗能企业不仅要增加收益,还要控制成本,而成本中重要的一项是税收成本。以中国石油、中国石化、中国海洋石油等为代表的高耗能产业为社会贡献税收的同时,也承担了较重的税收负担。因此,在供给侧改革的进程中,为了提高高耗能企业的竞争力,以中国石油天然气股份有限公司(国内)为例,主要研究其纳税情况、税收负担,提出在当前政策环境下国内的相关业务税务筹划建议,减少税收负担,以期为其他高耗能企业合理规划税务、推动可持续发展提供借鉴。

关键词:高耗能企业;税负;纳税筹划

1 中国石油简介

1.1 中国石油的基本情况

中国石油天然气股份有限公司(以下简称中国石油)是中国石油天然气集团在1999年成立的股份有限公司,2007年在上海证券交易所上市,股票代码是601857,注册资本为1 830.21亿元,市值12 957.89亿元,所属证监会行业大类为采矿业—石油和天然气开采业。

1.2 中国石油的纳税现状

1.2.1 财务数据分析

1.2.1.1 营业收入及其构成

中国石油的经营分部包括勘探与生产、炼油与化工、销售、天然气与管道。此外,中国石油在海外开展多项业务,因此,其在海外的收入也值得注意,但本研究主要分析其国内税收以进行筹划。

中石油主要的收入来源为销售板块,平均占营业收入的73.11%,各板块收入占比近3年变动较小。分区域来看,海外收入与中国大陆的收入与营业收入之比约为1∶2,海外市场占比总体上缓慢增长。

1.2.1.2 关联方关系及其交易情况

总体上,公司与集团较多的业务集中在集团向公司提供产品及服务,这部分成本平均占公司营业成本的21.26%;向集团提供的产品及服务所获得的收入占收入比重较小。

中国石油的年度报告显示,企业的主要客户为中国石油化工股份有限公司和中国石油集团及其附属公司,2018年度分别占总收入的4.00%。

1.2.1.3 毛利率及净利率

2016—2018年,中国石油年收入的毛利率分别为23.58%、21.41%以及22.49%,净利率分别为1.82%、1.82%以及2.83%。从以上数据可以看出:毛利率与净利率都是先减后增,因为2017年国际成品油市场价格波动,市场竞争激烈,所以,2018年度中国石油采取拓展终端机构的方式,更全面地覆盖市场,实现毛利率和净利率的增长。

1.2.2 纳税数据分析

中国石油适用的主要税种有:企业所得税、消费税、增值税、城市维护建设税、石油特别收益金。

1.2.2.1 2018年主要税额及其比重

中国石油占比最大的税种是消费税,为43.59%,其次为占比24.56%的增值税以及12.48%的企业所得税,城建税、教育附加税、资源税、石油特别收益金及其他税种合计为19.37%。

1.2.2.2 税负率分析

2016、2017和2018年这3年支付的各项税费占营业收入的比重(即总税负率)分别为:16.86%、14.53%以及13.73%;企业所得税的税负率在2016—2018年分别为:0.98%、0.81%及1.82%。可以看出,企业所得税税负率总体较低,但在2018年有明显变化。

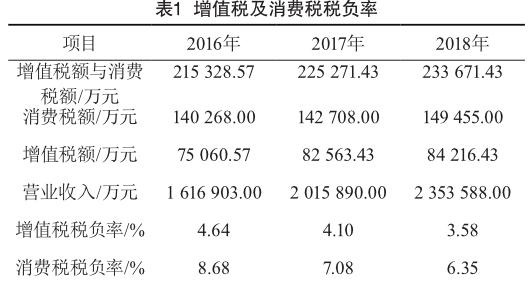

1.2.2.3 增值税及消费税税负率

2016—2018年增值税及消费税税负率情况如表1所示。

从表1可以看出,3个税种在2016—2018年的变化情况基本相同,值得注意的是,消费税的变化幅度较大。

2 中国石油的纳税筹划方案

2.1 对外捐赠

2018年度,中国石油捐赠支出3.14亿元,其中公益性捐赠如捐赠助学、扶贫帮困和赈灾捐赠等合计金额为1.45亿元,如果以上公益性捐赠全部通过公益性社组织捐出,又因为企业所得税规定在年度利润总额12%以内的捐赠支出可以在税前进行扣除,这部分捐赠支出对企业所得税的影响大小,如式(1)—(2)所示:

捐赠支出当年可在税前扣除的限额=1 152×12%= 138.24亿元 (1)

1.45亿元<138.24亿元,1.45×25%=0.36亿元 (2)

可见,中国石油的公益性捐赠抵减企业所得税应纳税所得额1.45亿元,节约税负0.36亿元。因此,中国石油当年可在138.24限额内,合理安排对外捐赠支出,既能抵减企业所得税应纳税所得额,又能履行企业社会责任,同时,树立企业的良好形象[1]。

2.2 专项资金扣除

企业所得税法规定,企业依法发生的劳动保护费准予扣除,2018年度,企业安全生产专项储备使用49.94亿元,将节约企业所得税税负49.94×25%=12.49亿元。

2.3 增值税纳税筹划

2.3.1 关联企业转移定价

增值税在中国石油总税负中占比较大,因此,对增值税进行纳税筹划,对减少企业整体税负十分必要。

在企业中产品成本和产品利润决定了产品的价格,利用关联企业转移定价的方法,制定关联企业间的交易价格,而且一般情况下内部交易价格低于市场价格或政府定价,可以通过关联企业转移定价的筹划方法,实现递延纳税和降低税负[2]。

具体筹划如下:假设中国石油的0#柴油市场价格为6.5元/升(不含税),成本价格为6.0元/升,中国石油先以6.2元/升的价格销售100万升给其关联企业中国石油天然气集团公司,由表2不难算出,通过关联企业转移定价可以使企业降低税负4.29万元。

2.3.2 結算方式

不同的结算方式,增值税的确认时间不同,不同结算方式产生的时间差,可以递延增值税纳税时间,并利用资金的时间价值增加企业收益。

具体筹划如下:假设中国石油在2019年6月1日分别向甲、中国石化两个公司销售100万升价格为6.5元/升、成本为6.0元/升的0#柴油,因为第一次和甲公司发生业务往来,所以采取直接收款的方式,甲公司当天付款;中国石油和中国石化长期合作,所以采取赊销的方式,合同约定的收款日期为2019年7月1日,那么与甲公司的这笔销售业务在2019年6月1日确认增值税,应交增值税=应交增值税(销)-应交增值税(进)=6.5×100×13%-6×100×13%=6.5万元;与中国石化的这笔销售在合同约定的2017年7月1日确认增值税,应交增值税=应交增值税(销)-应交增值税(进)= 6.5×100×13%-6×100×13%=6.5万元。

上述两笔业务虽然缴纳的增值税额相同,但增值税义务发生时间相差一个月,并且如果7月1日确认,其收入及增值税属于第三季度的业绩和费用。因此,合理选择结算方式,不仅能递延纳税义务,在一定程度上还会影响投资者的投资行为。

3 税收风险与对策

3.1 税收风险

3.1.1 价格风险

中国石油的主要经营业务与天然气、柴油和汽油等油气产品息息相关,然而油气产品的价格往往受国内国际影响较大,公司无法控制的影响因素较多,而油气价格变动也可能会对公司造成有利或不利的影响。简而言之,当国际油气价格下跌时,中国石油油气产品价格同幅度下跌,带来销量增加,总体上企业利润增加,增加纳税额;当国际油气价格上涨时,中国石油油气产品价格上升,销量下降,总体利润下降,纳税额减少。

3.1.2 特殊性风险

中国石油一方面是国家的支柱企业,每年缴纳巨额税费,促进国家税收和经济的发展;另一方面,由于中国石油源与国内外收益的比重约为2∶1,境外市场所产生的税负对公司整体影响较大,但由于国内外税收政策的差异,企业纳税筹划行为容易“变质”,可能会受到税务机关的处罚[3]。

3.2 对策

3.2.1 构建价格风险预警体系

中国石油作为世界上最大的石油公司之一,为了避免被动承担风险,应构建价格风险预警体系,实时监控油气产品价格变化,以应对价格大幅度变动可能造成的损失。此外,该价格预警系统也可以向消费者提示石油价格变动信息,让消费者自由选择购入时间和价格,缓冲价格变动带来的影响。同时,企业能及时和利益相关者和税务机关沟通,减少营收和税收波动造成的负面影响。

3.2.2 加强与税务机关的联系

财务人员要正确处理与公司开展业务的境外公司所在国家和我国的税收政策差异,积极了解各国税收优惠政策,调整税收筹划方案,提高纳税筹划行为的合法性。同时,加强与税务机关的联系,向税务机关反映公司的特殊性,并咨询应对意见或建议。

[参考文献]

[1] 杨卉,刘寅芳.税收筹划在石油企业发展中的应用分析[J].纳税,2018,12(35):67-68.

[2] 吕蕾.消费税的纳税筹划理论及实务研究[J].农村经济与科技,2017,28(18):69,77.

[3]温立辉.石油企业税收筹划相关问题的探讨[J].财经界(学术版),2016(5):316.

猜你喜欢

中国经济周刊(2017年4期)2017-03-21

企业导报(2016年20期)2016-11-05

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年9期)2016-05-26

投资者报(2011年25期)2011-07-07

消费导刊(2009年23期)2009-06-29