微观农户金融行为角度下的农村互联网金融服务普惠性研究

2020-01-13 05:06刘彦辰郭晓雨吴娟频

当代农村财经 2020年10期

关键词:普惠性

刘彦辰 郭晓雨 吴娟频

摘要:金融排斥在农村广泛存在,深刻影响着农户金融行为的发生,而农户互联网金融行为是农村地区互联网金融应用程度的重要体现。本文将农户的互联网金融行为划分为支付、理财、借贷、融资四大类,并采用IFI指数评价分析农村互联网金融的普惠性水平。分析发现,农户金融行为受到多重排斥的影响,河北省农村互联网金融普惠性水平整体中等偏下,区域差异性较大。建议加强互联网金融监管,提升农户对互联网金融的信任程度;提升农户互联网金融认知和安全辨别使用能力,缓解各种金融排斥;根据农户金融行为规律,不断深化互联网服务。

关键词:农户金融行为 农村互联网金融 普惠性 金融排斥 IFI指数

*基金项目:河北省大学生创新创业训练计划项目,课题名称:河北省农村互联网金融普惠性测度及分析(课题编号:S201911420025);河北省科技厅课题,一带一路背景下雄安新区绿色金融创新体系构建(课题编号:18455102D)。

一、引言

农村经济的快速发展、农户生活的提高使得农村金融服务的需求侧呈现双向增长,即数量增长与质量增长。2019年2月,中共中央办公厅、国务院办公厅印发的《关于促进小农户和现代农业发展有机衔接的意见》提出,鼓励产业链金融、互联网金融在依法合规前提下为小农户提供金融服务。

2012年,谢平等学者提出了互联网金融的概念。随后互联网金融引起了社会的广泛关注,并掀起了金融服务模式的革命与潮流。依靠互联网基础设施与智能手机等移动终端设备的普及,互联网金融以其便捷的资金使用方式,低门槛的金融信息渠道(刘子龙,2014;赵燕妮,2018)等优点在农村迅速发展,对传统金融服务模式形成了极大的冲击(曾耿明, 2015)。

长期以来,农村地区从以银行为主的金融机构获取金融服务(熊德平,2017),农户受到自我排斥(张敏,2015)、工具排斥(吴本健,2017)等影响,农户对金融服务的需求大多限于存款、转账等基础服务(周立,2015)。农村地区银行网点分散、难以覆盖全部农户(刘峰,2018),农户金融知识不高、金融信息单方面倾斜,金融基础设施薄弱、银行运营效率低下(杜晓山,2018),这些极大地影响了农户金融服务的覆盖率、可得性与满意度。

互联网金融的基本特征与普惠金融有着内在的耦合性(吴本健,2017)。发展互联网金融是弥补传统金融服务劣势、促进普惠金融发展、改善农村金融服务的必然要求(江瀚,2015)。互联网金融以其独特的优势,极大地发挥了长尾效应,使得金融服务范围扩大、交易成本降低,撬动了普惠金融发展的新局面(王金龙,2014)。

金融服务模式的革命浪潮下,小农户的金融行为逐渐互联网化,网络工具的使用愈加复杂,如第三方支付(例如微信、支付宝、云闪付)、网络理财(例如支付宝、传统金融理财的互联网化)、短期小额借贷(蚂蚁花呗)等工具。农村地区长期处于经济发展的底层,农户对于互联网新技术与新信息手段难以掌握。农户对于不同互联网金融工具的排斥程度、互联网金融在农村地区的普惠性水平如何还都是未知的问题,更是影响互联网技术促进农村金融服务模式发展的关键。因此,本文将对农户互联网金融行为排斥下的农村地区互联网金融普惠性水平进行研究与探讨。

二、农户互联网金融行为与排斥分析

为了全面了解农户互联网金融行为发生情况,我们随机选取了沧州、石家庄、保定、廊坊、邯郸和邢台六个市区的十个行政村落,深入农户家中调研,帮助农户根据真实度可信度筛选出有效调查问卷503份,构建平面数据。

在调查过程中,考虑到60岁以上的老人以及16岁以下的青少年一般不具备使用智能手机等设备的能力及需求,故不包含在样本数据之内。在实地走访发放问卷过程中,受访者年龄范围基本在20岁到60岁之间,且有效问卷中受访对象的年龄集中在20-30岁和30-40岁两个年龄组,占比93%,少部分家庭成员构成全部处于40-60岁之间。同时,年龄分布在50-60岁的有效问卷基本是通过面对面的问卷访谈实现的。因此,课题组调查数据比较真实有效,能够反映出调研地区农户实际的互联网金融行为。

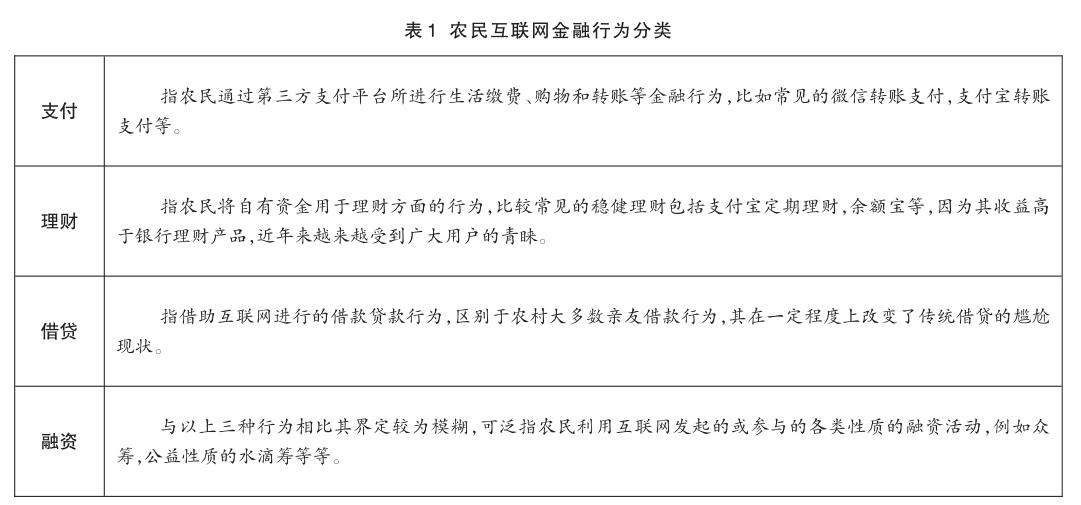

本文将农民互联网金融的行为划分为支付、理财、借贷及融资四个方面(如表1)。并定义如下金融种类排斥:一是农户不发生某种互联网金融行为,未享受到该互联网金融服务时则为存在该种行为的排斥;二是由于操作复杂,互联网基础设施与工具等造成的不发生互联网金融行为,则认为存在工具排斥;三是由于互联网金融知识和技能不了解,并未进行相应学习而无法使用互联网金融产品造成的不发生互联网金融行为则认为是自我排斥;四是由于对互联网金融工具的安全性,资金保障力度等可能存在的风险而造成的不发生互联网金融行为认为是风险排斥。五是由于对互联网金融工具的需求性较小而造成的不发生互联网金融行为认为是需求排斥。

(一)网络支付

通过调研发现河北省农户对网络支付比较熟悉,使用网络支付的金融行为比较普遍。在网络支付的使用情况上,85%以上的农户使用过网络支付工具,而且有一半以上的农户经常使用,只有7.55%和6.36%的农户表示没有使用过网络支付工具。据问卷调查显示,近九成的网络支付行为发生于购物,生活缴费以及转账汇款,且主要支付渠道为微信支付以及支付宝支付。说明农户对于网络支付工具的排斥度较低,网络支付工具的渗透率较高。由于“网络交易操作复杂”、“不会使用第三方支付”造成的农户不发生互联网金融行为占据绝大多数,说明自我排斥在网络支付的推广使用中处于关键位置。

(二)网络理财

通过调研,农户对网络理财使用范围较为狭窄,大多限于正规传统金融理财产品的互联网化产品与支付宝理财工具等,大多數农户不了解网络平台理财产品,存在一定的排斥心理。54.68%的农户未曾使用过网络理财工具,较多农户存在的网络理财方面的排斥。同时,33.2%的农户对于网络理财工具处于“不算了解,但曾用过”的状态,37.38%的农户处于“没用过,但是听过”的状态,说明农村地区对于互联网理财工具已经有所认知,并且具有一定的理解能力和接受能力,农户的自我排斥程度较低。近六成的农户对于网络理财存在风险排斥,而自我排斥则占到三成左右。相比于自我排斥,风险排斥成为了农户不使用网络理财的最主要原因,也体现了农户对于资金运用的谨慎和理财观念偏向保守。

(三)网络借贷

通过调查,农户网络借贷的使用情况受到较多原因的限制,网络借贷的覆盖率较低,并且发现只有较为年轻的农户使用过或愿意使用网络借贷工具。有63.45%的农户未发生过互联网借贷行为。相比于网络借贷,近九成参与访谈调查的农户更倾向于熟人借贷,说明较多农户存在网络借贷排斥。借贷金额处于2000元以下的农户数量占据使用网络借贷农户数量的绝大部分。根据调查显示,“临时小额用款”占据贷款原因的大多数,53.68%的农民会选择“支付宝花呗”这一平台进行资金借贷。且调查发現,年轻农户的更易理解和接受互联网金融与网络借贷,缓解各种金融排斥的产生。而农户不使用网络借贷的原因主要受到需求排斥、借贷习惯和自我排斥的影响。

(四)网络融资

网络融资属于深层次的互联网金融内容。通过调研发现,网络融资的使用较低,仅有30%左右的农户参与或发起过网络融资,这其中有4%左右的农户是由于家庭成员出现重大疾病而选择发起“水滴筹”融资。近七成的农户存在网络融资排斥,只有近三成的农户参与过网络融资。根据调查了解,使用过网络融资工具的农户中有大多是通过公益性质的“水滴筹”,即在网络上发起或给他人捐款的方式参与网络融资。农户不使用网络融资的原因则主要是由于需求排斥、工具排斥即对网络融资工具不了解以及风险排斥的原因。

三、农村互联网金融普惠性水平分析

农户是否发生互联网金融行为,是互联网金融在农村发展的重要体现,同时促进农户产生互联网金融行为、拉动农户互联网金融内需是促进农村互联网金融发展的根本动力。本文运用在保定、石家庄、廊坊、沧州、邯郸和邢台六个市区的十个行政村落调研并筛选出的农户互联网金融行为发生数据,构建了截面数据库。

(一)测度方法选择

银行作为传统金融服务模式的载体,传统的金融普惠性水平测度的维度与体系都考虑了银行数据的适应性。而本文从互联网金融的角度出发测度农村互联网金融普惠性的水平,区别于传统金融模式下的测度指标与体系,以农户的互联网金融行为作为数据来源,最能直观的反映农户在金融方面的了解与应用程度。许多学者在测度传统金融模式下的金融普惠性时采用了IFI指数,本文也借鉴了这一指数,用以测算农村互联网金融的普惠性水平。

首先通过计算尾数计算普惠金融各维度的指标形式,公式为各维度的计算公式:di=wi(Aimi)/(Mi-mi),其中wi代表的是权重指标,在0到1中间,代表各个指标的权重大小,体现的是这个指标在普惠金融体系中的重要性程度,Ai表示各维度的实际值Mi表示各维度的最大值,mi表示各维度的最小值。di满0≤di≤1,di值越接近1,说明该地区在维度上的反映情况越好。如果测算地区i的金融普惠性水平指数即可用N维笛卡尔空间中的Di=(d1,…)来表示,则在n维空间中,在n维空间的点,O=(0,0,0,…,0)代表该地区对于该形势相对较差,而点W=(w1,w2,…,wn)代表该维度所有的成就值。一个城市的普惠金融指数可以参照欧式距离的表达形式对该地区的多维度指标进行判断,如公式所示,所有的IFI指标可以用来测量不同地点的普惠金融程度在该地区的经济聚集性指标(如村、省、国家、民族等)。

IFI模型的计算公式为:

(二)农村互联网金融普惠性评价体系

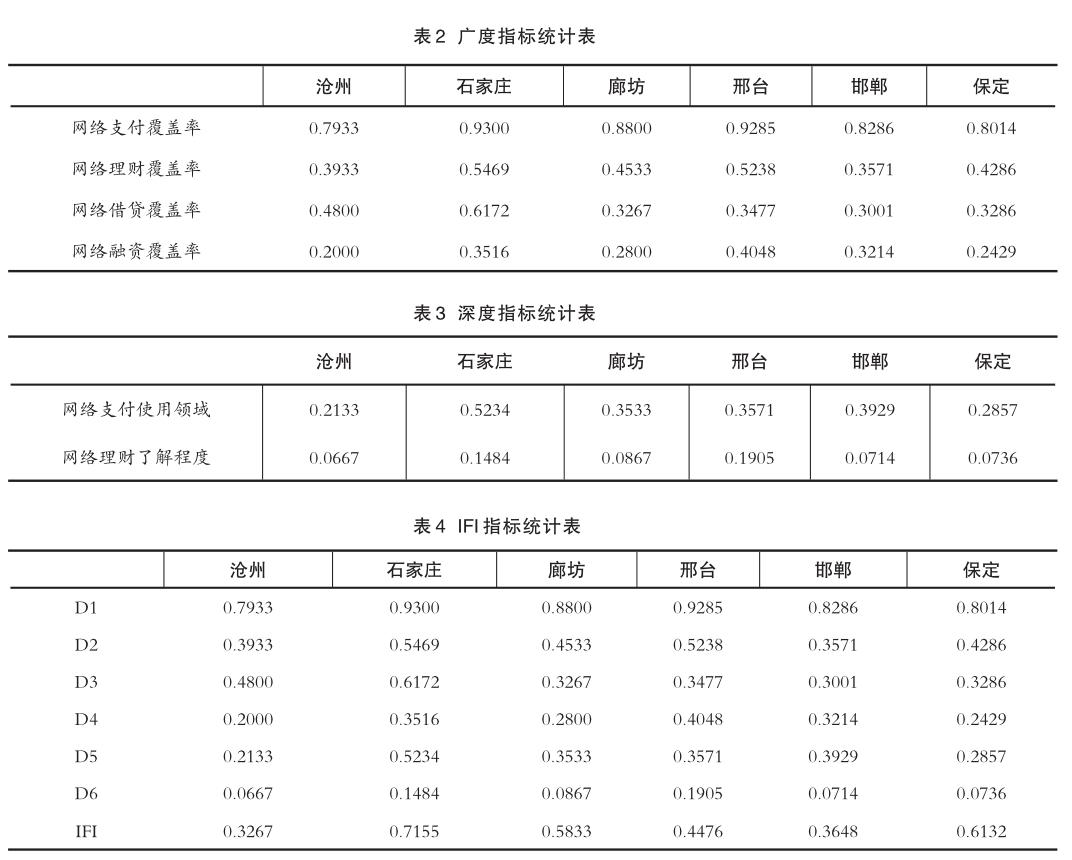

互联网金融普惠性的指标的设定,从农户的互联网金融需求以及互联网金融行为发生频率出发,从广度及深度两个角度进行指标体系的建立。广度主要指覆盖率,而深度则侧重于农户对于互联网金融的理解程度和应用水平。组成了包含十位专家的咨询组,通过德尔菲法形成了互联网金融普惠性测度体系。考虑到网络借贷与网络融资受到需求程度的影响较大,不能客观的反映普遍人群的使用深度,综合专家意见,剔除借贷与融资方面的深度指标,只选择了支付与理财方面的指标来评价互联网金融普惠性的深度。

本文选用的IFI指数介于0到1之间,其中0代表绝对的金融排斥现象,1代表完全的金融包容现象。根据IFI的综合数值,将地区间互联网金融普惠性的标准分为以下三种:0.75< IFI≤1属于较高的金融普惠水平;0.4 (三)测度结果与分析 1.河北省农村互联网金融普惠性水平整体较低。根据农村互联网金融普惠性程度测度结果显示,调研的六个城市农村地区互联网金融普惠性指数均低于0.75。其中IFI指数位于[0.4-0.75]的城市有四个,分别是石家庄、保定、邢台、廊坊,这四个城市的农村互联网金融普惠性程度处于中等水平。沧州和邯郸的IFI指数位于[0-0.4]的城市,处于互联网金融普惠性低等水平。由数据直观显示,河北省农村地区的互联网金融普惠性水平整体不高,个别地区甚至处于低等水平。 2.农村互联网金融普惠性区域间差异明显。对比的河北省六个地区当中,石家庄市农村地区互联网金融普惠性水平最高,各方面在各城市中均处于较高的位置,保定市互联网金融普惠性水平仅次于石家庄,具有良好的发展前景,但网络借贷与网络融资覆盖率低于其他几个城市。廊坊互联网金融普惠性水平居于第三位,次于石家庄和保定,在网络融资覆盖率、网络借贷覆盖率等几个方面排名相对靠后。普惠金融指数(IFI)位于[0-0.4]的城市有两个是沧州和邯郸,属于互联网金融普惠性较为低等程度的城市。沧州和邯郸的各个方面较其他城市均有差距,整体发展水平较为低下。受地域、环境因素等多方面影响,河北省内发展水平各有高低,致使不同农村区域的互联网金融普惠性水平高低不同。 四、分析与讨论

(一)问题分析

1.金融排斥在农村广泛存在,以自我排斥与风险排斥为主。经过对农户互联网金融行为的调查,发现影响农户发生互联网金融行为最主要的原因是自我排斥与风险排斥。农户金融知识匮乏,对互联网金融工具知之甚少,不具备一定的学习和接受能力,使用传统的金融互联网平台存在困难。另一方面,农户大多持风险回避态度,不相信互联网金融工具的资金安全性,部分农户对互联网金融工具产生抵触情绪,拒绝了解和使用互联网金融平台。

2.网络借贷与网络融资排斥情况更为严重。在对支付、借贷、融资与理财四种类型的农户互联网金融行为中,发现农户的互联网支付与网络理财覆盖率较高、使用程度较深,尤其是网络支付工具,以其便捷的资金使用方式受到广大农户的欢迎。而互联网借贷与融资存在严重的排斥,一方面农户借贷习惯倾向于熟人借贷,对于互联网借贷与融资工具存在需求不足的情况。另一方面,网络借贷与融资工具相较于支付与理财来说使用起来更复杂,导致了较为严重的自我排斥。通过调查发现自我排斥与农户年龄存在正相关关系,即年龄越大农户的自我排斥越严重。

3.农村互联网金融普惠性区域差异明显。经过农村互联网金融普惠性测度,河北省各市农村互联网金融普惠性水平发展高低不一。石家庄金融普惠性水平最高,总体发展状况良好,保定市金融普惠性水平仅次于石家庄,沧州和邯郸更是处于较低层次的互联网金融普惠性水平,在各个方面均处于落后位置。在走访调查的时候,可以发现石家庄地区的农户整体对于互联网金融的接受程度较高,村子里也有金融宣传与防止金融诈骗、非法集资等方面的标语,而在沧州与邯郸的农户访谈之中,可以明显感觉到农户对于互联网金融的不理解与不信任。

(二)对策建议

1.加强互联网金融监管,缓解农户风险排斥。互联网金融如何更好的服务于农村与农户是学术界重要的研究课题。近年来互联网金融平台层出不穷,更有虚假金融平台借机哄骗金融知识不高、判断能力不强的农户进行以非法集资为例的非法金融活动,不仅造成农户对于互联网金融产生错误认识,更导致互联网金融行业产生乱象,使得农户认为互联网金融风险较高,对于互联网金融行业整体印象不佳。要提高农村地区整体金融普惠性水平,保证互联网金融平台的合法合规是头等大事。让依法合规的互联网金融平台与服务进入农户家中是从供给侧保证金融安全的重要举措,更能提高农户对于互联网金融的整体认知,缓解金融排斥与自我排斥的重要途径。

2.提升农户互联网金融认知和安全辨别使用能力。互联网技术对于金融服务质量的提升、金融信息的传递具有重大作用,缓解农户的自我排斥对于提高农村互联网金融普惠性水平有着关键作用。加强互联网金融系统的安全保障,加大互联网金融的宣传力度是当下要解决的重要问题。扩展农户接触互联网金融的渠道,通过正规金融的互联网化提升农户对互联网金融的整体的认知程度与信任程度,让农户了解互联网金融的使用流程。加大对互联网金融的宣传力度,扩大农村当地的网络覆盖率,使农户有基本使用互联网金融的条件,利用已有的网络条件,使用手机、PC端等網络渠道增加互联网金融的覆盖率,并通过大力的宣传,认识和使用更多的互联网金融产品,提高互联网金融的使用深度。

3.根据农户金融行为规律,不断深化互联网服务。互联网支付手段因为其便捷的交易方式在各地区有着极高的使用率。借助支付工具的渠道,可以提高农户对互联网金融工具的认识。各地村民委员会应因地制宜,根据本村农户经济条件情况的不同对其进行互联网金融相关知识的普及。对于稍微富裕的农户可以培养其互联网理财能力,村民委员会可以聘请相关的专家对有兴趣的农户讲解理财规划方法,让农户认知理财的风险和收益,使农户了解并且愿意使用相关的互联网理财平台。对于家中经济较为困难,需要补助的农户,村中的金融机构可为其介绍相应的借贷应用平台。村民委员会应开展相应的培训,使相关农户了解并学会使用互联网借贷,体验网上借贷的便捷高效,同时认清网络借贷的风险陷阱,使其能够获得正规渠道的信贷支持,以便更好的解决家中的困难。

农村地区存在许多农场主和农产品小企业主,这类人群统一构成小微企业主,对于这些用户,互联网融资可以有效拓展其融资渠道,为短期内需要大量资金的农户解燃眉之急。因此,指导小微企业主选择正确的互联网融资平台并使其充分了解众筹融资、点对点融资、电商平台融资和供应链金融融资等多种融资方式,并能根据自身发展需求精准选择,使社会融资实现精准帮扶,互联网金融更全面普惠农村市场。

参考文献:

[1]刘子龙,胡茸,商慧.互联网金融创新模式研究[J].中国管理信息化, 2014(9):21-22.

[2]曾耿明.互联网金融的商业模式及对传统金融的冲击[J].金融与经济, 2015(5):52-56.

[3]熊德平,陆智强,李红玉.农村金融供给、主发起行跨区经营与村镇银行网点数量——基于中国865家村镇银行数据的实证分析[J].中国农村经济, 2017(04):32-47.

[4]张敏.农户家庭收入对金融服务自我排斥的影响研究——基于CGSS2010数据[J].经济师, 2015(7):73-75.

[5]吴本健,毛宁,郭利华.“双重排斥”下互联网金融在农村地区的普惠效应[J].华南师范大学学报(社会科学版), 2017(1):94-100.

[6]周立,潘素梅,郭子豪, et al.农户基础金融服务需求及影响因素分析——基于山东、湖南、陕西570份调查数据[J].湖南农业大学学报(社会科学版), 2015(2):18-22.

[7]刘峰.农村商业银行竞争力分析及其优化对策研究[J].河北经贸大学学报(综合版), 2018, v.18;No.70(02):48-53.

[8]杜晓山.发展农村普惠金融的思路和对策.金融教学与研究,2015( 3) : 3—12.

[9]江瀚,向君.以移动互联网推动普惠金融发展[J].金融发展研究, 2015(10):79-82.

[10]王金龙,乔成云.互联网金融、传统金融与普惠金融的互动发展[J].新视野, 2014(5):14-16.

[11]何婧,田雅群,刘甜,等.互联网金融离农户有多远——欠发达地区农户互联网金融排斥及影响因素分析[J].财贸经济, 2017, 38(11):70-84.

[12]赵蕊,邓巧玲.互联网金融行为的城乡差异研究[J].金融发展研究, 2016(2):43-49.

[13]刘营军,张龙耀,毛文筠.新型城镇化进程中的金融支持影响研究——基于江苏省县域数据[J].现代金融, 2017(9):31-34.

(作者单位:河北金融学院河北农业大学)

责任编辑:凌玉

猜你喜欢

教育家(2021年3期)2021-03-02

教育家(2020年23期)2020-08-04

教育家(2020年19期)2020-07-06

民生周刊(2020年12期)2020-06-19

教育·校长参考(2019年3期)2019-09-10

天津教育·下(2019年2期)2019-09-10

内蒙古教育·科研版(2018年11期)2018-01-31

广西教育·B版(2017年6期)2017-08-10

幼儿教育·教育科学版(2016年8期)2017-05-06