减税降费政策效果分析

——以江西省为例

2020-01-13 05:50:54中国人民银行南昌中心支行国库处课题组

金融与经济 2019年12期

■中国人民银行南昌中心支行国库处课题组

近年来,我国政府在推进并实施减税降费相关政策方面取得了一定成效。本文系统的梳理了2008年至今我国减税降费相关政策,并根据国库和税务数据以及调查问卷分析了2019年前3季度江西省减税降费政策取得的效果,最后指出了减税降费政策效果方面值得关注的问题并提出相关政策建议。

近年来,中国经济增速放缓,企业经营面临要素成本上升、市场竞争加剧、转型升级困难等多重挤压。在此背景下,减税降费作为深化供给侧结构性改革的重要举措,其具体效果如何值得关注。据此,本文在对我国减税降费政策梳理的基础上,以江西省为例考察减税降费政策效果。

一、我国减税降费相关政策梳理

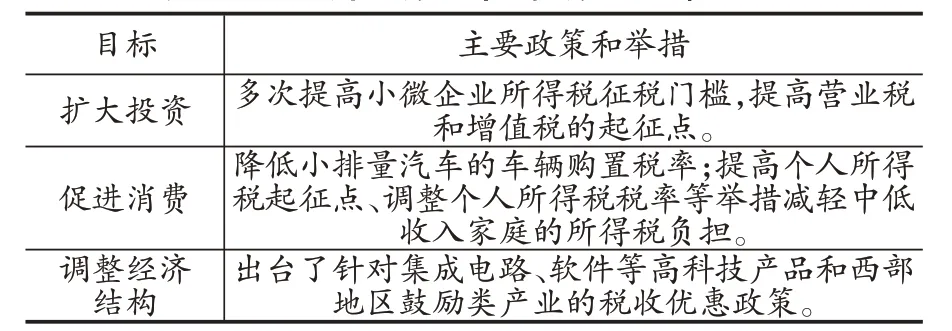

从2008 年中央首次提出“结构性减税”到现在已经过去了11年,期间中国出台了大量减税降费相关政策。通过梳理历年的政府工作报告和中央经济工作会议文件可以发现,中国的减税降费历程大致分为两个阶段:第一个阶段是2008~2015年,该阶段以出台各类能够促进投资、扩大消费、调整结构等事项的“结构性减税”政策为主要特征。该期间中央出台的结构性减税政策不仅包括减税政策(见表1),还包括多类增税政策(见表2)。

表1 结构性减税中的减税政策汇总

表2 结构性减税中的增税政策汇总

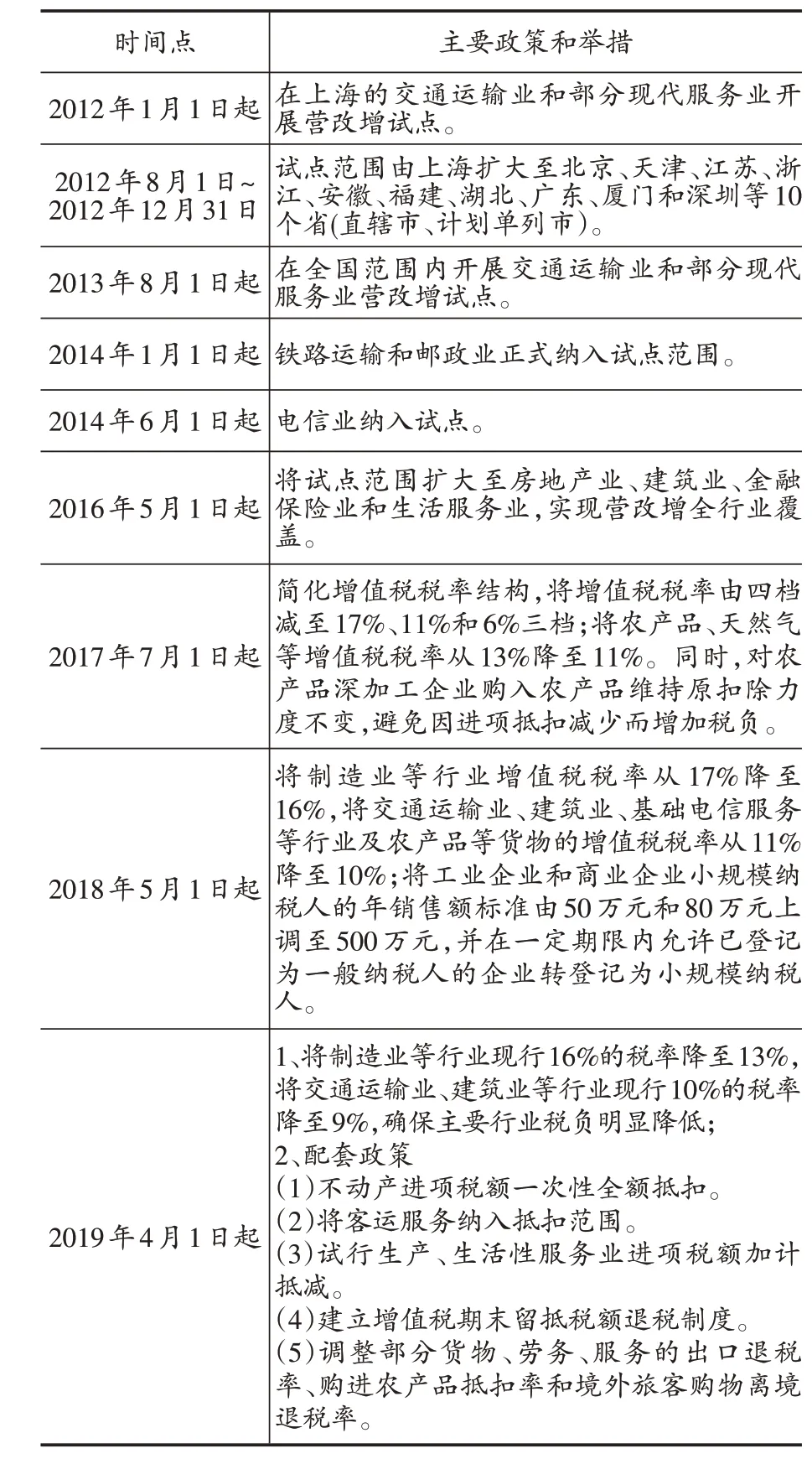

第二个阶段是2016 年至今,该阶段以全面推行营改增改革(见表3)和全面减税降费政策为主要特征。一方面,严格来讲,营改增也是结构性减税的一部分,自2012 年1 月1 日开始试点后,试点地区和行业不断扩大,税率不断下调,为企业营造了良好的税收环境。另一方面,自2016 年政府工作报告首次正式提出“减税降费”后,政府通过缩小征税范围、降低征税标准、增加税收优惠和减少收费项目等方式,实现了减税税种的拓宽、降费力度的增强。

表3 营改增试点和推行历程回顾

二、江西省减税降费政策的效果

据江西省税务局统计,2019年前3季度,全省减税降费共计299.1 亿元,其中增值税及相关税费附加减税128.09 亿元,占比42.83%,企业所得税减税40.64亿元,个人所得税减税58.39亿元。

(一)深化增值税改革是当前减税降费工作的主要任务,增值税减税规模占总减税规模的四成以上,减税力度在第二产业表现的最为明显

2019年前3季度,江西省国内增值税(含原国内增值税、改征增值税)1263.50 亿元,同比增长11.88%,增速回落7.02个百分点。深化增值税改革带来的增值税及相关税费附加减少128.09亿元,占总减税规模的42.83%,享受增值税减免政策的纳税人达16.39万户,户均减税7.82万元。

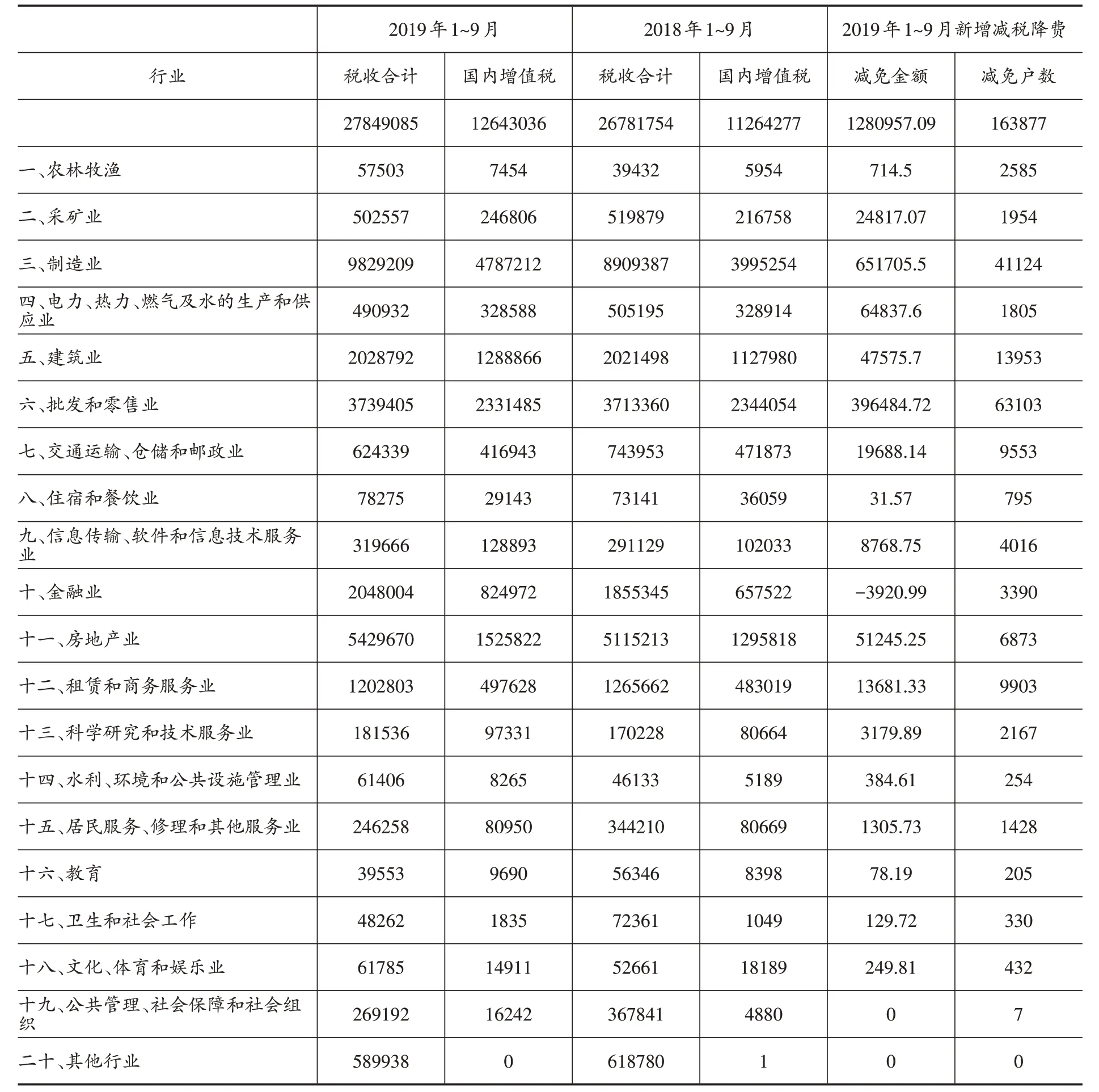

分产业看,第一、第二、第三产业增值税减税金额分别为0.07 亿、78.89 亿、49.13 亿,占各产业增值税的比例分别为9.6%、11.9%和8.2%,减税力度在第二产业表现的最为明显。分行业看,制造业和批发零售业增值税减税金额分别为65.17 亿元、39.65 亿元,占减税总额的比例分别为50.9%、30.9%,减免户数分别为4.11万户、6.31万户,减税规模及户数在各行业中均排前二。从户均减税情况来看,电力、热力、燃气及水的生产和供应业、制造业、采矿业户均减税较高,特别是电力、热力、燃气及水的生产和供应业户均减税达36 万元,比全省户均减税高28 万元,这三类行业中绝大多数企业都是一般纳税人,更多的享受了税率下调3个百分点的优惠(见表4)。

(二)八成以上样本企业认为税费负担有减轻,小微企业政策获得感更强

为了深入了解企业减税降费情况,我们向全省552 家企业发放了调查问卷,问卷全部收回有效。552家企业涵盖大型企业30家,中型企业192家,小微型企业330家。分行业看,问卷涉及农林牧渔业9家、采矿业10 家、制造业277 家、电力12 家、建筑业33 家、房地产业22 家、批发和零售业60 家、交通运输业20 家、信息技术服务业22 家、金融业10 家、其他行业77家。全部问卷中认为2018年以来企业税费负担“明显减轻”的有101家,占比18.3%;认为“有所减轻”的有343 家,占比62.32%;认为“基本没变化”的有93家,占比17.03%;认为“加重”的有13家,占比2.36%。在330家小微型企业中,有277家认为2018 年以来企业税费负担“明显减轻”和“有所减轻”,占比83.9%,表明小微企业对减税降费政策的获得感较强。

(三)大多数企业均能享受减税降费政策优惠,但税费负担减轻后愿意扩大投资、增加创新投入的样本企业仅占一半

问卷调查显示79.17%的样本企业认为在享受减税降费政策方面不存在障碍,均能享受政策优惠。94.2%的样本企业认为近年来包括税费减免、行政审批、政府服务在内的营商环境有改善。但是仍然有44.38%的样本企业认为社保征管改革后(包括改由税务部门征收、费率下调),企业的社保成本虽有所减轻但难以完全抵消人员工资上涨的影响。同时54.7%的样本企业认为税费负担减轻后,不会马上增加投资、扩大再生产,而是继续观察市场变化再做决定。46.9%的样本企业表示税费负担减轻后,尚未有新产品、新技术研发等创新投入安排。

三、减税降费政策效果方面值得关注的问题

(一)不同企业对政策效果的获得感有所差异

表4 分行业税收及减税降费统计表①此表主要统计增值税和相应的附加税费的减税规模。数据来源于江西省税务局。 单位:万元、户

虽然减税降费政策的覆盖面在不断扩大,但由于所处行业特点、企业市场地位各异等因素影响,对减税降费政策实施效果的感受度有所差别。

对于以一般纳税人为主体的行业来说,销项税率与进项税率的降幅各异直接影响政策获得感。一是未涉及销项税率下调的行业,并未感受到积极的减负效应,样本企业中有66家表示减税政策未涉及本行业。如最近两次增值税率下调就均未涉及金融业。二是由于产业链地位影响,下游行业享受政策成果有所减弱。如建筑业和交通运输业的上游供应商多属于制造业,建筑业和交通运输业销项税率由10%下调至9%,但制造业的进项税率是由16%下调至13%,进项税率降幅大于销项税率,导致建筑业、交通运输业对优惠政策的获得感相对较弱。样本企业中有51家表示受到该因素影响。

对于以小规模纳税人为主的行业,享受到税收优惠的程度更多取决于企业对政策的主动了解及实际税率的下降。一方面,小微企业由于财务核算制度不健全,加之自身能力所限,往往较难及时了解掌握税收优惠政策,样本企业中有10.1%表示不了解优惠政策享受条件。另一方面,小微企业及其交易对象多为小规模纳税人或个体,大多采用简易计税方法,对于进项税抵扣政策变化不敏感,抵扣新政对其影响程度较低。即使对于需要抵扣的一般纳税人,获取增值税进项抵扣专用发票的难度也较大。据调查,样本企业中有31.4%的小微企业表示税费负担基本没变化。

(二)减税降费对改善企业经营状况帮助有限

减税降费在一定程度上降低了企业负担,但在严峻复杂的经济市场环境下,企业经营状况面临更多的挑战,市场竞争激烈、原材料成本上升、招工难用工贵是样本企业当前经营的前三大困难。一是市场竞争日益加剧,缺乏话语权的企业被迫向上下游让渡部分减税收益。加之小微企业市场议价能力有限,缺乏定价权,大多只能接受强势上下游企业降低售价的要求,直接削弱了减税政策效果。二是经营成本显著上涨。对比原材料、人工等成本,税费负担仅占企业成本结构中相对较小的份额,虽然减税降费降低了部分税收负担,但其他成本费用的增加依然推高了企业总体成本,影响政策感受度。如企业缴纳社保费的增加就在一定程度上抵减了社保费率下调带来的降费效果。根据调查,社保费率下调后,样本企业中有31.3%的企业表示社保成本基本没变化甚至有所加重;在认同成本下降的企业中,有64.6%的企业表示“社保成本有所减轻但难以完全抵消人工工资上涨影响”。

(三)减税降费促进创新投资功能发挥不足

减税降费对研发支出加计扣除体现了对市场创新的政策支持,但其政策效果却不及预期,市场创新意愿依旧不足。一是由于技术转型升级的不确定性较高、难度较大,企业更倾向于维持现有格局。74.5%的样本企业表示并不会因为税费负担减轻而加大创新支出安排。二是基于当前严峻的市场环境及未来走势,企业投资意愿总体偏弱,转型升级投资的主动性不足。样本企业中有54.8%表示将继续观察市场变化再决定是否增加投资,更有5.4%的企业表示由于难以抵消市场下滑影响,预计将缩减投资。

四、相关政策建议

(一)建议增值税税率继续减档

除了3%的增收率外,还有13%、9%、6%三档税率对应不同经营业务。增值税税率档级较多,一是容易给同时经营多种业务的企业准确把控适用税率造成困扰;二是容易造成不同行业税率不一致而导致进项税额无法足额抵扣的问题,因此建议继续减少税率档级。

(二)加快办理留抵退税业务,做到应退尽退

对符合《关于2018年退还部分行业增值税留抵税额有关税收政策的通知》(财税[2018]70号)《关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告[2019]39 号)政策的企业加快办理留抵退税业务,逐步化解企业存量留抵税额,并适度降低办理增量留抵税额退税的门槛,做到应退尽退。

(三)做好减税降费政策的宣传与解读,引导企业实施转型升级

税务部门要进一步做好减税降费政策的宣传与解读,相关部门要加大企业扶持力度,引导企业有序推进设备更新,改造生产方式,加快产业转型升级,提高市场竞争力。

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

数学教学通讯·小学版(2022年4期)2022-05-29 00:11:44

瞭望东方周刊(2018年4期)2018-02-01 16:56:21

邢台学院学报(2016年4期)2016-02-28 19:54:31

西夏学(2016年1期)2016-02-12 02:23:30

创业家(2015年6期)2015-02-27 07:53:35

上海企业(2014年9期)2014-09-22 08:25:01

21世纪商业评论(2012年8期)2012-04-29 00:44:03

海外星云 (2012年19期)2012-04-29 00:44:03