新型农业经营主体信贷匹配度的影响因素研究

——基于江西省九江市的问卷调查

2020-01-13 05:50■骆钰

金融与经济 2019年12期

■骆 钰

新型农业经营主体能够提高农业集约化、专业化、组织化、社会化水平,是优化农业产业布局的重要途径。为进一步掌握金融支持新型农业经营主体的发展情况,本文以江西省九江市11个县278个新型农业经营主体为调查样本,重点分析新型农业经营主体的信贷表现,并对其影响因素进行深入分析,进而提出金融服务新型农业经营主体发展的建议。调查显示,九江市新型农业经营主体信贷需求强烈,不同新型农业经营主体的贷款获得程度不同;新型农业经营主体的个人信用度、受教育程度、经营期限、毛收入水平、贷款经历对信贷匹配程度起正向作用。

一、引言及文献综述

2018年中央一号文件指出,三农问题是关系民生的根本问题,培育新型农业经营主体是落实乡村振兴战略的重要举措。但是新型农业经营主体在持续经营时因受自身条件限制,在融资方面往往得不到与之相匹配的贷款,进而影响了新型农业经营主体的发展。

从已有研究来看,新型农业经营主体是指在大力培育发展现代农业过程中通过土地集约经营逐步形成的专业大户、家庭农场、农民合作社、农业产业化龙头企业等农业经营组织(赵磊,2018)。新型农业经营主体是在推行家庭联产承包责任制之后,对土地规模化经营提出更高要求的背景下产生的,是解决农村空心化和土地撂荒的重要进步(皮修平,2015)。加快培育新型农业经营主体能够保证我国粮食安全,促进我国农业现代化发展(胡泊,2015)。当前,新型农业经营主体发展迅速,经营方式灵活,但仍处于初级发展阶段,发展过程中面临着一系列问题。张海鹏等(2014)认为土地经营权流转的顺利与否与新型农业经营主体的发展优劣密切相关。汪发元(2014)指出单位土地占用劳动力过多、政府种粮补贴落实不到位、农业保险不完善阻碍了新型农业经营主体的发展。张扬(2010)认为制约新型农业经营主体发展的瓶颈因素是资金匮乏。要促进新型农业经营主体发展需要采取一定的方法。孟丽等(2015)提出要明确家庭农场、农业合作社、龙头企业的分类标准,提高农业生产的组织性,提升农业市场的竞争力。

在现有文献中,金融支持新型农业经营主体发展的研究比较丰富。张贵年(2018)指出金融在支持农业适度规模经营,助力农村产业融合发展,促进农村新产业业态发展方面发挥了巨大作用。刘俊奇等(2017)通过对辽宁156个新型农业经营主体的典型调研发现,新型农业经营主体正规信贷需求强烈,资金需求额度大、期限长。俞涔曦(2016)认为新型农业经营主体资金缺口难以得到满足,存在融资难问题。庞康强(2018)认为,农村社会发展速度缓慢,资本进入较晚,农村金融市场起步晚是新型农业经营主体融资受阻的重要原因。李芸琪(2018)通过对慈利县新型农业经营主体调研指出,金融机构服务缺乏积极性、金融体系不健全、新型农业经营主体缺乏优质抵押品影响了新型农业经营主体的金融供给。Robert A(2010)指出,贷款利率政策向家庭农场倾斜有助于家庭农场信贷活动的顺利进行。AshokMishra(2011)认为,农业政策保险的全覆盖对家庭农场的发展起到正向作用。郭炜姗和张敏(2017)认为培育新型农业经营主体的金融支持应重点解决包括抵押品不足、授信额度小等融资问题。冯开文(2006)提出应采取创新发展的方式,扩大集体资本存量,提高新型农业经营主体实力。孙志毅等(2017)认为要从机制创新、体制创新、产品创新等方面拓展市场,激活市场,从而促进新型农业经营主体的健康发展。

综上所述,当前新型农业经营主体发展仍处于成长期,发展不成熟,学者们对不同经营主体融资问题的研究可应用到本文关于新型农业经营主体的融资研究中。本文以江西省九江市新型农业经营主体为样本,以典型区域事实丰富了关于新型农业经营主体信贷融资匹配度及影响因素的研究。

二、数据来源及样本基本情况

(一)数据来源

江西省九江市农业生产具有得天独厚的优势,是新型农业经营主体发展的典型区域。本文选取九江市11个县区进行实地走访和问卷调查,共发放问卷300 份,回收278 份,问卷有效率达92.67%,其中获得家庭农场样本102个,专业大户样本100个,农民合作社样本58个,农业产业化龙头企业样本18个。

(二)新型农业经营主体基本情况

1.新型农业经营主体个人特征

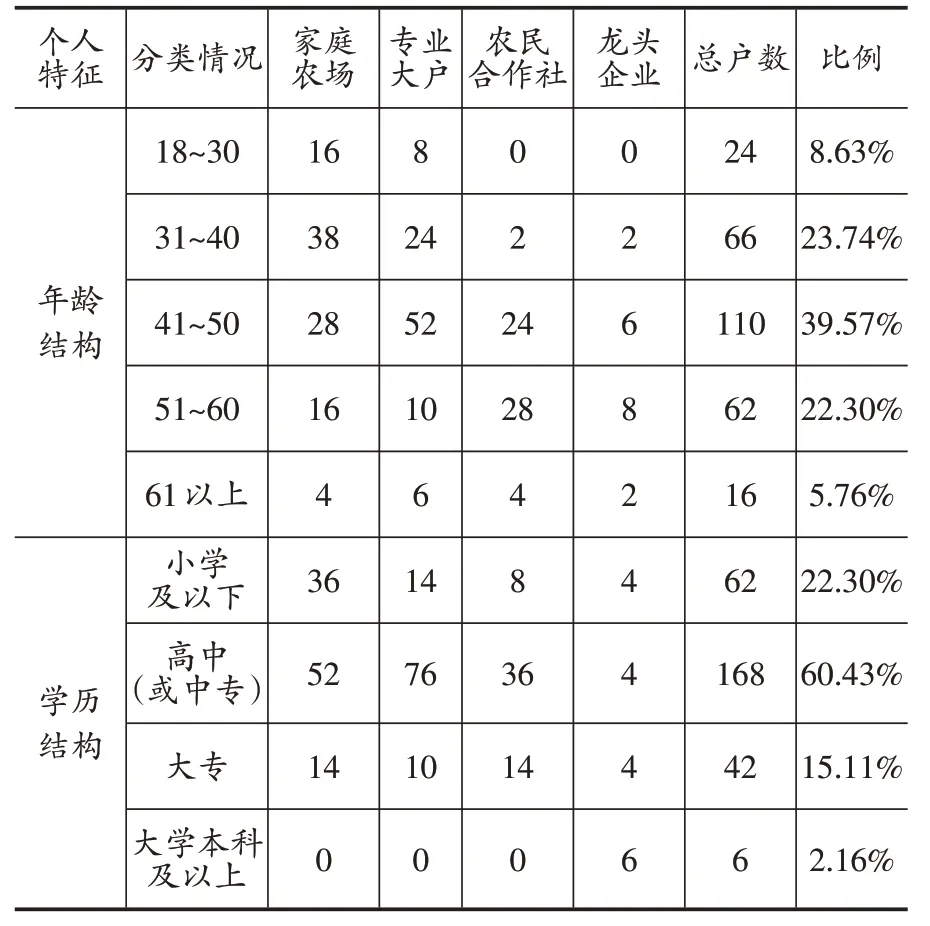

被调查样本的年龄主要分布在41~50 岁之间,共56人,占样本总数39.57%;其次是31~40岁和51~60 岁年龄段,占比分别为23.74%和22.30%。反映了这新型农业经营主体的主力军仍是中年人,较少年轻人向农业领域发展,而年老的劳动力往往跟不上发展的潮流,掌握的新技术有限,基本靠长年累月的经验劳作。样本的文化水平多集中于高中或中专,占样本总数的60.43%,大学本科及以上仅6人,且这6人均来自龙头企业,说明九江市新型农业经营主体决策人文化程度偏低,在掌握新技术、新方法、新设备方面存在较大的知识鸿沟,在农业市场化竞争中人才竞争力明显不足。

表1 样本新型农业经营主体个体特征

2.新型农业经营主体家庭基本情况

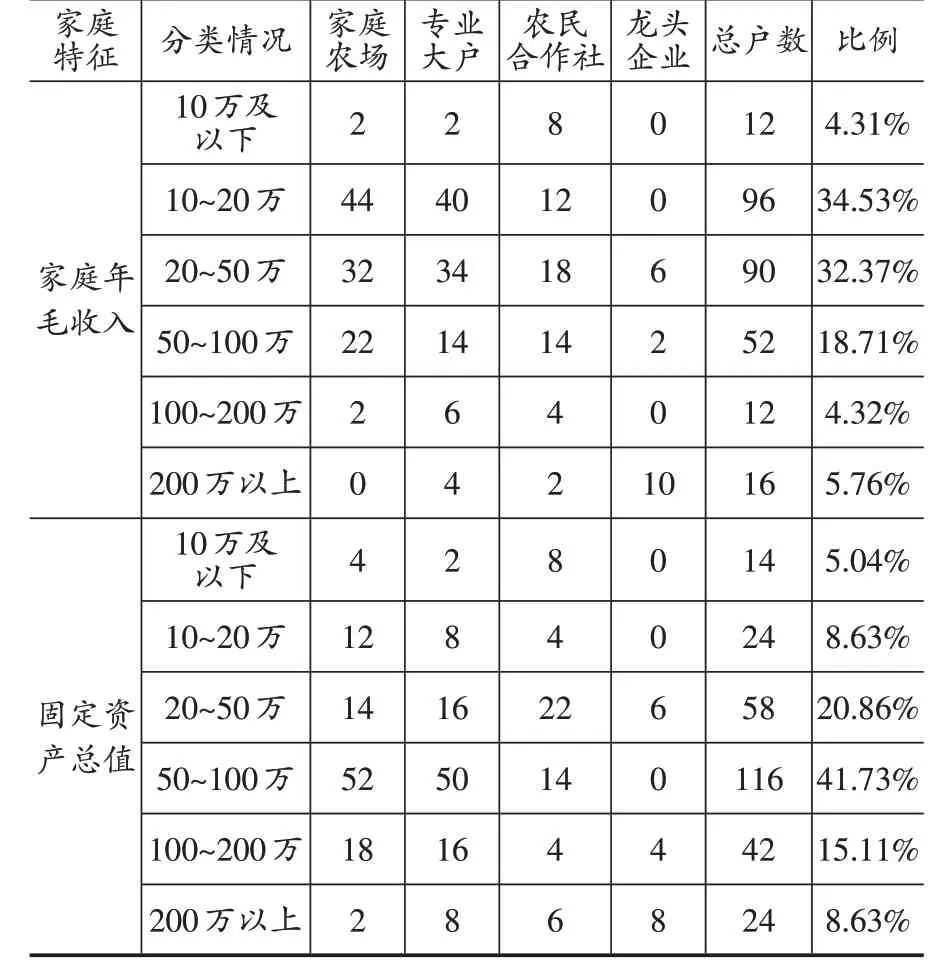

九江市新型农业经营主体多以传统农业为主,家庭收入以种养业和养殖业为主,占比分别为46%和38.67%。近年来九江市新型农业经营主体家庭收入保持稳定增长。从调查情况来看,72%的家庭收入与上年基本持平且保持小幅上涨,15.33%的家庭显示家庭收入很稳定,说明近几年九江市新型农业经营主体发展趋势较好,发展平稳。从家庭情况来看,九江市新型农业经营主体家庭都有一定的固定资产,其中在50~100 万范围内的占比为41.73%,其次是20~50 万,占比为20.86%;固定资产总值在100 万元以上的占比为23.74%,说明九江市新型农业经营主体具有较好的发展基础,发展潜力尚可。

3.新型农业经营主体生产经营基本情况

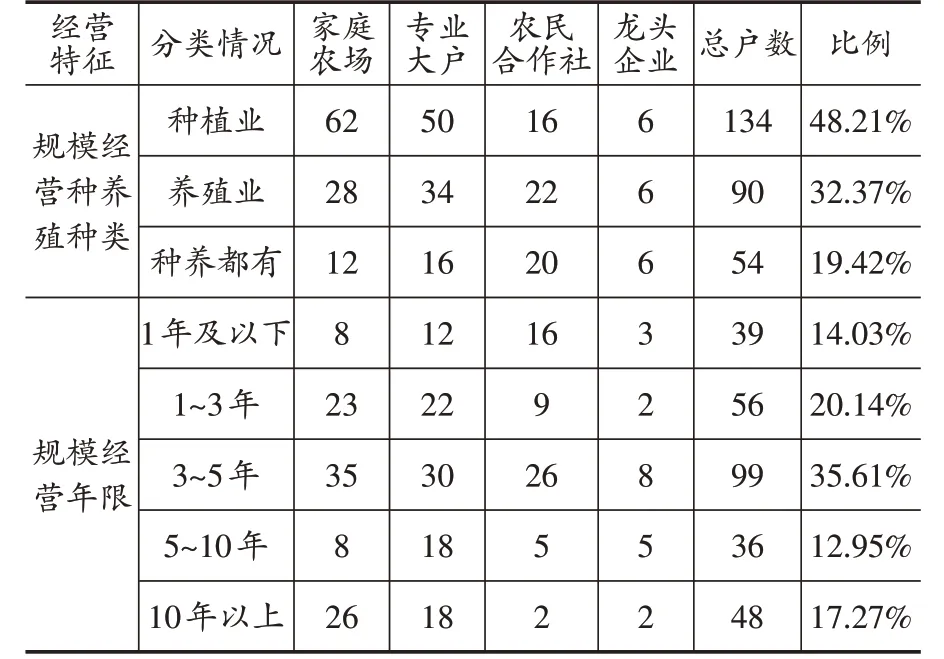

从经营种类来看,九江市新型农业经营主体以种养业为主,占比达48%。其中农民合作社以养殖业为主,受地理条件影响,养殖业多为猪和家禽类。从经营年限来看,九江市新型农业经营主体多经营在3~5 年,占比达36.33%;其次为1 年~3 年,占比为20.86%,说明九江市新型农业经营主体持续时间较久,具有一定的时间积淀和积累,形成了较为完整的发展体系。

表2 样本新型农业经营主体家庭特征

表3 样本新型农业经营主体经营特征

4.新型农业经营主体信贷表现情况

(1)新型农业经营主体信贷需求大

调查显示,九江市新型农业经营主体资金需求较大,近三年,有92.09%的新型农业经营主体具有资金需求。资金缺口多集中于10~20 万的范围,占比达43.33%,26%的新型农业经营主体资金需求在20~50 万区间。从资金满足情况来看,89.93%的新型农业经营主体认为当前信贷资金基本满足,仍有较大资金缺口的占比为6.67%,另有4%的样本认为不能满足当前资金需求。新型农业经营主体贷款主要用于种养殖投入(91.33%),仅有6%用于非农生产或投资。

(2)新型农业经营主体融资渠道偏保守

新型农业经营主体融资渠道较为保守,主要借款来源是涉农金融机构(75%),此外向亲戚、邻居、朋友或熟人借款(12%)也是主要渠道之一,较少涉及民间借贷、小贷公司等融资方式。这主要是因为民间借贷与小额贷款公司不能提供足额的信贷资金。从贷款类型来看信用贷款是新型农业经营主体主要获得的贷款类型,占比为32%,其次分别为抵押贷款(30%)和担保贷款(20.67%)。

(3)新型农业经营主体信贷获得率较高

从信贷行为来看,87%的新型农业经营主体有从金融机构贷款的经历,其中专业大户申请贷款数量最多,占比为95.08%,龙头企业申请贷款数量最少,占比为26.67%。新型农业经营主体申请贷款的额度集中在10 万~50 万区间,其中10 万~20 万的占比44.67%,20 万~50 万的占比达30.67%,这也与调查的新型农业经营主体资金缺口相一致。

同时,81.29%的新型农业经营主体获得了申请的全部贷款,18.71%的新型农业经营主体只获得部分贷款,没有足值的抵押品(45.33%)是新型农业经营主体未获得全部贷款的主要原因。此外,信贷员认为经营风险较大(22.67%)和没有担保人(21.33%)也是影响贷款的重要因素。利率是金融市场的风向标,九江市新型农业经营主体贷款利率主要分布在4%~6%之间,占比达62%。

(4)新型农业经营主体信用度较好

从还款情况来看,九江市新型农业经营主体基本能够按时归还贷款(94.24%),还款来源主要来自种养殖经营收入(90.67%)。受生产资料租金成本(36.67%)、农产品价格下降(23.33%)、农业生产遇突发事件(17.33%)等因素影响,5.76%的新型农业经营主体存在不能按时还款情况。这部分新型农业主体会通过从家中其他地方节省资金用于还款(40.67%)、从别处借钱还(28.67%)、减少农业生态投资(11.33%)等方式补齐金融机构贷款,仅3.33%的新型农业经营主体会选择与金融机构协商推迟还款。

三、新型农业经营主体信贷匹配度影响因素分析

(一)变量选择与模型构建

本文重点分析新型农业经营主体的信贷需求情况及其影响因素。其中信贷匹配度是指新型农业经营主体从金融机构获得贷款的满足程度。实证分析时,以新型农业经营主体正规信贷匹配度为被解释变量,通过实际调查申请贷款获得的比例来衡量其正规信贷可获得性的程度,数据具有可信性,并用数值1 代表不能满足,2 代表大部分满足,3是基本满足。因为使用该变量的数字具有天然的排序意义,适合使用Logit模型进行分析。

在变量选择上,本文以新型农业经营主体各方面表现为解释变量,具体指标有:用是否是新用户、年龄、受教育程度来衡量新型农业经营主体的个人特征;用政府关系、银行关系来反映主体的社会关系;以固定资产来衡量主体的自身资产实力。以上三个指标共同反映新型农业经营主体决策者的家庭特征。此外,还选择经营类型、毛收入水平和经营年限来反映新型农业经营主体的经营特征;选择贷款经历和利率水平来反映新型农业经营主体的信贷特征。相关变量定义见表4。

(二)实证估计

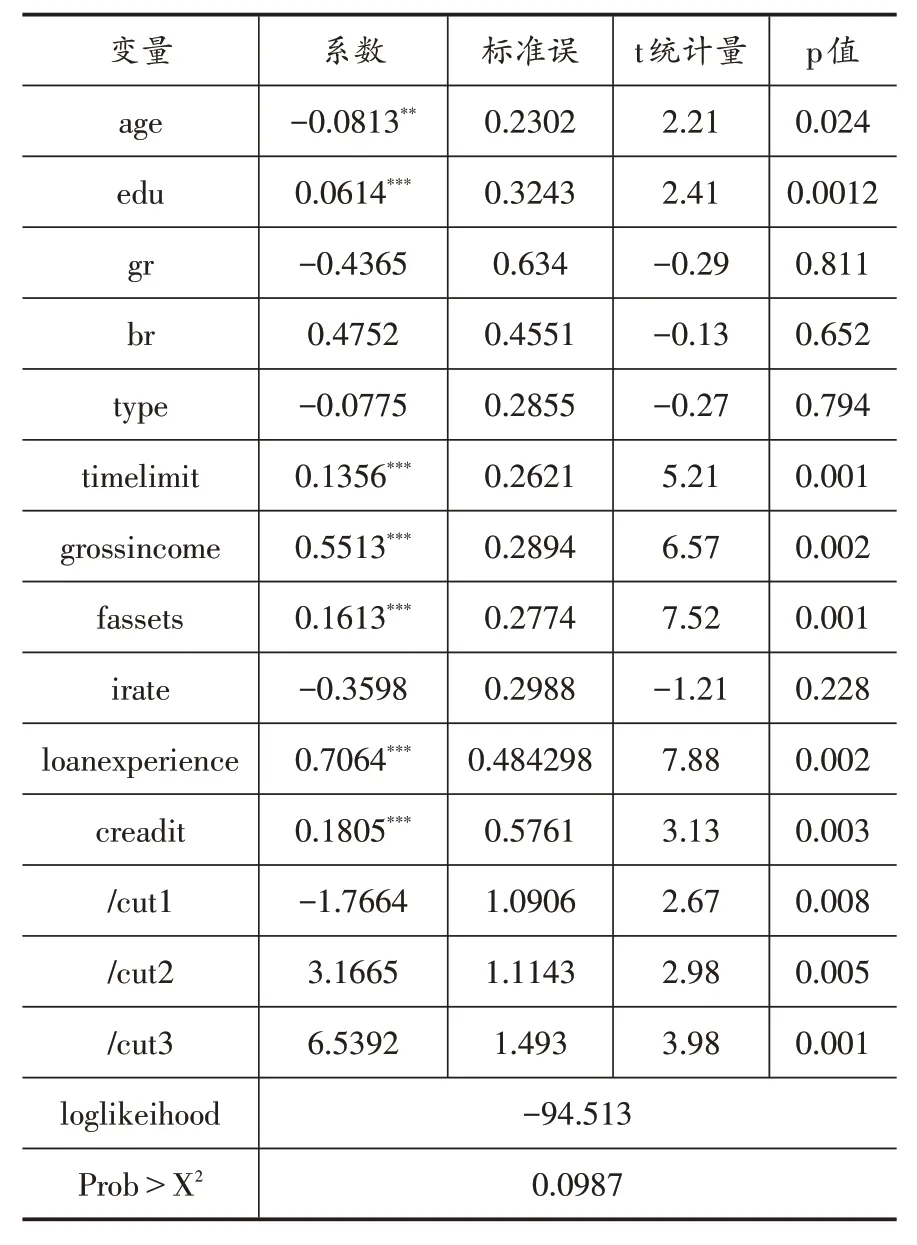

在构建模型时,由于影响新型农业经营主体正规信贷匹配度的因素较多,各因素之间可能会有多重共线性,因而在建模之前首先对各个变量进行了相关分析,用来判断是否会出现多重共线性。结果显示各个变量之间的相关系数均符合建立模型的需要。表5为模型的实证结果。

表5 Logit模型实证估计结果

表4 变量选择及定义

结果显示,模型对数似然比为-94.513,对应的p值为0.0987,在统计学10%显著性水平下显著,这说明方程总体有效。从变量显著性情况来看,个人特征、家庭特征、经营特征和信贷特征均对信贷匹配度产生影响。具体分析如下:

1. 新型农业经营主体的决策者个人特征对其信贷匹配度的影响如下:决策者的年龄对贷款可获得性在统计学5%显著性水平下显著,决策者的受教育程度和是否是信用户在统计学显著性1%显著性水平下显著。这说明新型农业经营主体个人情况在信贷过程中发挥着重要作用,决策者年龄越大,对金融知识可能越不了解,进而影响信贷获得;而决策者受教育程度越高、信用意识越强,越能得到金融机构的青睐。

2. 新型农业经营主体决策者的家庭特征对信贷匹配度的影响如下:决策者家庭情况中有政府关系或银行关系对贷款匹配程度的影响在统计学上不显著。决策者的固定资产在统计学1%显著性水平下显著,固定资产越多,越容易获得信贷支持。其原因可能在于金融机构的管理日趋规范,相比于过去需要依靠社会关系才能获得信贷支持,现在更注重对信贷主体的质量考核和对风险的分析预判,所以信贷主体更应该注重自身的发展水平。

3. 新型农业经营主体的经营特征对其信贷匹配度的影响如下:经营类型在统计学上不显著,毛收入水平和经营年限在统计学1%显著性水平下显著,这说明无论哪种经营类型,毛收入水平的高低、经营年限的长短与信贷获得的多少呈正相关关系。新型农业经营主体的经营情况是金融机构考量的重要指标,良好的经营状况是还款的重要保障,发生逾期或者不良的风险会降低。

4. 新型农业经营主体的信贷特征对其信贷匹配度的影响如下:是否有过贷款经历在统计学1%显著性水平下显著,有过信贷经历的经营主体更容易获得信贷,这主要是因为有过贷款经历,更熟悉贷款流程,对金融机构的政策更加了解,金融机构也更配合。而利率在统计学上不显著,这主要是由于随着政策对农业发展的倾斜,银行机构对农业类贷款利率均维持在基准利率水平,导致利率在信贷获得方面的影响较弱。

四、结论与政策建议

本文运用对江西省九江市11 个县278 个新型农业经营主体的实地调查数据,对新型农业经营主体的信贷需求匹配度及影响因素进行了分析,得出以下结论:新型农业经营主体的信贷需求强烈,但是不同主体获得的贷款程度不同;新型农业经营主体的个人信用度、受教育程度、经营期限、毛收入水平、贷款经历对信贷匹配程度起正向作用,新型农业经营主体主要决策者的年龄对信贷匹配度起负相关,而社会关系、经营种类、贷款利率对信贷匹配情况作用不大。因此,要想提高金融机构对新型农业经营主体的信贷支持,既要注重新型农业经营主体自身水平的发展,同时也要注重金融政策对其的倾斜。具体有以下建议:

第一,以规范经营为导向,促进新型农业经营主体转型升级。一是从严规范新型农业经营主体管理。从主体设立、注销、认定标准、注册登记等方面制定现代经营管理制度,完善内部控制,规范财务制度让新型农业经营主体成为合规具有资质的承贷主体。二是引导新型农业经营主体转型升级。推动新型农业经营主体将产业向深加工方向发展,开展人员培训,主动与互联网对接,形成“互联网+农业”“互联网+新型农业经营主体”等新格局,促进新型农业经营主体与网络经济接轨。

第二,以金融供给为重点,强化新型农业经营主体金融服务。一是对新型农业经营主体采用差异化金融服务。金融机构要根据新型农业经营主体的特征,按照生产周期合理发放贷款,在贷款模式、贷款方式、贷款期限、贷款利率等方面针对性制定贷款方案,满足不同经营主体的资金需求。二是对新型农业经营主体创新多层次金融产品。针对各新型农业经营主体本身抵押品不具足值的特点,金融机构可通过创新抵押担保方式,如存单质押、应收账款质押等贷款形式来完善信贷方式,降低新型农业经营主体的经济压力。三是对新型农业经营主体加强多方位贷后管理。金融机构在为新型农业经营主体提供金融支持的过程中,应采用定期回访、随时暗访的形式,加强与新型农业经营主体的信息共享,掌握客户的资金去向,进而控制风险。

第三,以机制创新为依托,保障新型农业经营主体持续发展。一是完善农业风险补偿机制。地方政府应该完善相应的风险补偿机制,为受自然灾害或市场波动影响的农户兜底不良贷款。人民银行应该充分运用现有货币政策工具,向新型农业经营主体倾斜,引导金融机构根据新型农业经营主体的生产特点不断创新金融产品和金融服务,促进其发展。二是完善农业保险机制。积极引导各类新型农业经营主体投保,拓宽保险范围,创新保险产品,扩大农业保险覆盖面。

第四,以信用建设为载体,打造新型农业经营主体征信环境。一是打造优质金融生态。涉农金融机构要健全村镇金融网点建设,将基础性金融服务延展到乡镇。二是加强农村信用体系建设,将新型农业经营主体纳入征信系统,明确其评定范围,为新型农业经营主体创造良好的金融信用环境。三是打造农业金融信息共享平台。通过运用大数据、云计算等新型网络工具,对新型农业经营主体的信息进行整合、加工、分类、甄别,促进金融机构和农户之间的信息交流,为新型农业经营主体融资搭建有效的沟通桥梁。

猜你喜欢

审计与理财(2022年7期)2022-07-23

——《狐假虎威》故事续编

小学生学习指导(中年级)(2021年9期)2021-09-27

英语文摘(2021年2期)2021-07-22

小学生学习指导(中年级)(2021年6期)2021-06-19

疯狂英语·新悦读(2020年1期)2020-02-20

建材发展导向(2019年10期)2019-08-24

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

故事会(2017年9期)2017-05-08