商户E贷的设计与构想

2020-01-11 01:21李春丽徐孟

时代金融 2020年36期

李春丽 徐孟

摘要:在消费升级、政策支持和金融科技发展的共同推动下,个人消费信贷需求强劲。相比较于传统的线下贷款,线上贷款凭借方便、快捷的产品优势迅速抢占了信贷市场份额,加强线上产品设计已成为各银行金融服务的迫切需要。

关键词:商业银行 商户E贷 金融服务 产品设计

一、创意背景

(一)线上贷款需求日益旺盛

在消费升级、政策支持和金融科技发展的共同推动下,个人消费信贷需求强劲。相比较于传统的线下贷款,需要抵押物和诸多资料验证,线上贷款凭借方便、快捷的产品优势迅速抢占了信贷市场份额。以某银行直属支行近3年来的网捷贷产品举例:2018年末余额1938万元,2019年末2793万元,到2020年6月30日余额突破4000万元,增幅均在50%以上。

(二)同业及第三方的线上金融发展迅猛

目前,各大主流银行纷纷布局线上信贷业务,都有自己的线上贷款产品,如工行的融e贷、建行快贷、中行e贷、邮政网贷通、招商银行闪电贷等。第三方APP如支付宝的花呗、借呗,对标银行的信用卡和信用贷款;微信的微粒贷,京东的白条等,第三方平台拥有海量的客户数据,其利用大数据模型通过建模分析直接给出预授信额度,客户随时贷随时还,非常便捷。

(三)有客户基础和成功案例

为做大线上贷款规模,推进互联网金融服务以及适应数字化转型,满足客户资金需求,湖北某行推出了“烟商E贷”“药商E贷”等个贷线上金融产品,为专业商户提供资金支持。其直属支行也推出了“烟捷贷”“虾农贷”“渔农贷”等惠农E贷特色线上金融产品,为农村专业大户提供资金支持。以“烟商贷”或“烟捷贷”为例,通过连接外部系统数据——新商盟,采集客户订烟额和烟草档位信息,线下入户调查,采集客户基本资料,整理数据后汇总,通过网捷贷场景化贷款批量预授信导入白名单,客户可以直接在掌银上进行申请贷款-实时审批-签约放款,贷款最快一分钟到账,客户体验佳。仅2019年,某银行直属支行就累计发放烟捷贷188笔,金额2539万元。由此可见,在存量商户多,资金需求大,前期已成功推广的线上金融产品的商业银行中,线上贷款等业务市场应用前景广阔。

二、产品创意概述

(一)创意概述

“商户E贷”通过线上贷款+场景的方式,以网捷贷、金穗快农贷等线上产品为依托,以专业市场商户为基础,以效益为目标,以风险可控为底线,以线下数据采集补充,打造多模型多领域的场景化信贷产品。

现有的线上金融产品,比如“烟商贷”,通过“新商盟”效验客户订烟流量和档位,“药商贷”则通过“药店信息管理系统”效验客户医保结算额,还有许多方案,都需要对接外部系统,如公积金系统、个人所得税系统、烟草系统、医保系统等。对接外部系统有多重困难,一是外部系统是否同意开放端口,对接银行系统;二是存在信息泄露风险;三是技术攻关也需要时间并耗费大量人力和财力;四是银政合作搭建平台,往往需要市级甚至省分行级合作,在支行层面实现难度较大,且方案从设想到实践往往需要很长一段时间,浪费了领先优势。

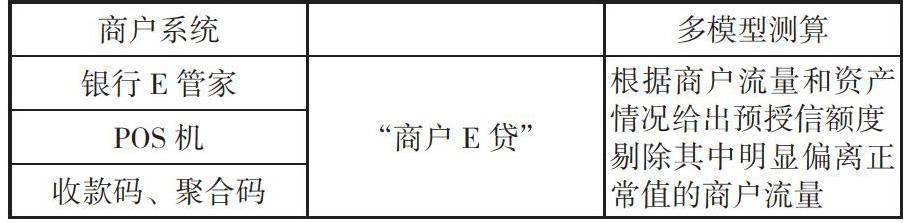

从某银行直属支行现有的商户平台来看,如农银e管家、POS机、聚合码等,通过后台数据可以直接采集商户流量,可根据商户的流量给出预授信额度。且商户系统属于银行自己的平台和数据,无论从技术环境设置还是多系统对接上都属于内部链接和改造,较外部链接更容易实现。通过商户系统搭建线上信贷平台,实现了客户的资产、负债等业务在银行金融生态系统中相互促进,循环使用。

参考苹果、小米、华为等企业,无不是产品相互连接,系统共生,一起搭配使用效果更加出众。构建“商户E贷”,主要是通过银行现有商户平台和客户数据进行建模分析,给出信贷额度。参考“网捷贷”模型中的房贷客户模型、金融资产模型,都是以自身数据为依托实现综合授信。

目前,某银行直属支行已经推广上线的金融产品,无不是针对某一特定群体专门打造,比如烟商、酒商、药商等,包容性不足,且需要采集诸多资料。如外部系统数据(新商盟、医保结算平台等),在前期资料收集上需要耗费时间和精力。采用“商户E贷”模型,可以从银行商户系统后台提取到客户流量,实现批量化作业。“商户E贷”面向对象是整个市场商户,涵盖面更广泛,兼容性更好,无论是批零还是特色产业,均可以利用“商户E贷”牵引客户,带来信贷1+N的效果。

(二)主要架构

系统连接商户平台、C3、BOEING、人脸识别、征信、贷后管理、反欺诈等信息。

可以支持线上、线下数据整合,并将客户的基础信息、财务情况、商户流量等信息进行分类并存储,以备客户后续准入和授信使用。

“商户E贷”以黑名单(包括但不限于法院黑名单、治安黑名单、医疗卫生黑名单、行业经营黑名单、银行内部黑名单、人行征信黑名单等)、准入规则(年龄、固定住址、经营年限、资金流量,是否禁入行业等)和征信信息为前提,利用已分类并存储的客户数据信息筛选瑕疵客户。

(三)应用场景

在掌银APP、E管家APP以及微信公众号和小程序聚合码商户、POS机工具等平台上,均可申请用信。掌银贷款栏目下,可以增加“商户E贷”选择,客户使用银行商户系统或产品时,自动同步到掌银端,可以实时查看收款信息及预授信额度。在微信端也可以打开贷款申请端口,跳转到掌银界面再进行贷款的申请和用信。

1.客户准入场景。先对银行内已有的商户(已办理了银行E管家等商户、银行POS、收款码)做背景调查,线下收集整理商户基本资料,对其中符合条件的商户进行预授信。有贷款需求的商户,可以直接通过掌银、微信、银行E管家等APP或者第三方平台上申请贷款。可线上实时查询征信,人脸识别,用信放款。

设置准入门槛:持有个体或公司执照的商户,年龄20-59周岁,经营2年以上,办理银行商户系统收款1年以上,在本地有固定住所,有房产证或购房合同,过去一年通过银行POS或者聚合码收款营业额在50万元以上,征信良好,无前科無被执行人信息等。

2.授信场景。将通过审批的客户预授信额度信息导入C3系统、银行掌银网捷贷栏目以及商户平台系统,用户登陆银行掌银或者商户平台,可以看到系统给出的预授信额度,在掌银上进行实时查询征信,人脸识别,签约电子合同和用信放款。(1)授信模型=过去一年营业额*0.1*经营场所系数*营业年限系数*银行资产系数-扣减额度。(2)经营场所分租用还是自有,自有经营场所1.5,租用1;营业年限在5年以内(含5年)0.9,5年以上1.2;银行资产系数,根据OCRM系统查客户年日均金融资产,10万以内0.8,10万(含)-30万1,30万(含)以上1.2。(3)扣减额度根据征信,系统自动扣减信用贷款,对外担保,信用卡透支等。举例:个体户经营5年,银行贵宾客户金融资产20万,POS过去一年流量100万。(4)租用门面授信额度=100*0.1*1*0.9*1=9万;自有门面授信额度=100*0.1*1.5*0.9*1=13.5万。

3.用信和还款场景。用户可以通过银行掌银端等电子渠道进行用信及还款。在商户平台和微信小程序银行聚合码等,可以实现贷款查询及对账,申请和用信还款页面均跳转至掌银页面实现。

4.贷后风控场景。加强贷后风险管控,实现实时贷后跟踪和风险预警。“商户E贷”定期采集用户商户流量和银行账户信息跟踪预警;对接外部系统,比如工商、法院查询系统和法院被执行人系统,实时更新用户的营业执照情况、涉司情况、反欺诈信息等,将相关情况变动以及风险预警信息及时推送至该行C3贷后管理系统。客户经理收到预警信息后进行调查核实,有针对性的开展贷后管理。

三、主要创新点

(一)实现信贷场景创新

线上信贷模型主要是房贷客户模型、金融资产模型、代发工资模型、分行特色预授信模型等,“商户E贷”增加了商户流量模型,将存量商户数据信息进行综合利用,实现了新的信贷场景创新。

(二)将商户平台与信贷系统融合

“商户E贷”突破了“烟商E贷”“药商E贷”“酒商E贷”等金融产品对特定客户准入的限制,其涵盖了所有使用银行商户平台的客户,将商户平台与信贷系统结合起来,实现了线上融资与商户平台的融合,提高了客户粘性和活跃度。

(三)解决了外部系统数据难以获取的难题

线上信贷的发展,受制于需要连接外部系统(公积金、个人所得税、烟草系统等)采集数据的问题,基于支行层面,外部数据采集难,实践时往往是从上至下的模式推广。“商户E贷”直接使用银行自有的平台数据,提高了数据的真实性、准确性和及时性,最重要的是产品上线自主性和可控性。

(四)实现了客户价值的最大化

“商户E贷”以银行商户为目标,将客户从单一的商户转化为多渠用户(商户+存款+投资+信贷),后台系统可以自动提取商户流量,实现精准营销和大数据建模,实时监控客户的资金流量,形成信贷1+N的效果。

四、市场前景

(一)商户众多,市场前景广阔

商户数量多,可批量化操作,一键获客。以某市城区为例,专业市场有百盟市场、万达商圈、两湖交易市场、蓝特陶瓷城、北京路商圈、人信汇商圈等,客户对象涵盖了餐饮、服装、农贸、农资市场等商户,“商户E贷”解决了客户准入范围较窄的问题。

(二)渠道互联,打造金融生态圈

以商户平台和信贷互联的模式,为银行的“网捷贷”“金穗快农贷”提供了新的思路和方法,可操作性强,场景互联,在商户平台加入线上信贷场景,增加产品入口和营销渠道。

(三)提高动户率,增加活跃客户数

银行平台商户、“商户E贷”产品、掌银贷款平台三者互联互通,以“商户E贷”线上信贷产品为切入点,向商户提供一站式金融服务,激活该行存量商户,增加活跃客户数。

五、收益分析(以直属支行20200614商户数量和流量举例)

以某银行直属支行为例,现有POS商户1322户,过去一年资金流量为132830万元,其中楼盘收款和医院占大部分比例,剔除对公POS,取年流量在50万以上个体户有54个,均值129.68万元。现有聚合码商户6613户,半年营业额58072万元(支付宝流量+微信流量),取年营业额在50万以上聚合码商户有216个,均值214万元。以上数据来自直属支行6月14日商户系统数据。

商户E贷拥有广阔的市场前景。商户的融资需求旺盛、周转快,可批量导入,实现线上操作,可减少业务办理成本,增加贷款利息收入,提高客户活跃度和增强客户黏性。根据某银行直属支行现在已经实践的金融服务方案看,“烟商E贷”“药商E贷”“烟捷贷”“虾农贷”“渔农贷”以及直属支行推出的百盟商户贷等方案,可预见商户E贷的实践效果非常可观。且有利于激活该行存量商户,提高商户动户率、有效户数、营业额等数据,扩大商户营销路径和提质提效。

收益测算:按50万以上商户270户,营业额均值197万元,门面租用,经营5年,银行资产按贵宾客户10万元折算

户均预授信金额=197*0.1*1*0.9*1=17.73万元

270*17.73万=4787万元

按50%的用信率,用信额=4787*0.5=2393.5万元

年利息收入=2393万*利率0.0435=104.12万元

按2018年企业绩效评价标准,批零行业的资金周转次数平均值3,预计资金循环用信额=2393*3=7179万元

预计可为银行增加7179万元线上贷款累计用信额,带来104万元左右利息收入,带动商户提质提效至少100户,掌银以及贵宾客户以及其他产品交叉销售率都能有所突破。

六、风险分析及防控措施

(一)虚假商户流量风险

“商户E贷”主要授信依据是银行用户的商户流量,存在客户利用账户资金对倒、信用卡套现等手段,制造虚假流量,骗取授信额度风险。

主要防控手段,利用大数据建模监测、分析商户流量,剔除非正常的数据流量,防控利用虚假流量骗贷的风险。针对不同行业商户,设置参数校验,剔除非正常值流量。

(二)贷后管理风险

“商户E贷”可以批量准入,线上授信用信。在贷后管理上,存在系统监测信息不全、不准确和不及时的问题,造成贷后管理的难度。

在技术监测上,重点运用好贷后监管系统、账户资金监管、风险预警、人行征信效验、企业营业执照、法院被执行人信息等手段。在客户经理的监管上,主要依靠定期和不定期贷后管理,实地调查走访等手段。

七、结束语

线上信贷的发展与思考,是基于银行商户流量给出预授信额度的“商户E贷”,方案的设想参考了“烟商E贷”“药商E贷”“烟捷贷”“直属百盟商户贷”等产品,方案打破了烟商、药商、百盟商户贷等产品的准入限制,将存量商户与线上信贷结合起来,扩大了准入群体,实现了一站式金融服务。同时,绕开需要连接外部系统的公积金模型、所得税模型等,在银行自有系统上实现互通互联,可操作性更强,产品模式更容易复制和推广。

参考文献:

[1]张浩源.为新型农业经营主体打造专属金融产品和服务[N].中国城乡金融报,2020-07-15(B02).

[2]吴信科.我国商业银行供应链金融发展模式及存在问题浅析[J].南阳理工学院学报,2020,12(03):51-54.

[3]史洋.农行兖州支行电子银行业务发展环境分析与评价[J].中国经贸导刊(中),2019(10):72-74.

[4]上官乐奇,邰阳.基于4P理论的券商金融产品营销策略研究[J].常州工学院学报,2019,32(01):58-64.

[5]邱楠峰,詹文超.传统银行如何玩转互联网金融产品[J].商讯,2019(04):48.

作者单位:中国农業银行股份有限公司荆州直属支行

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

包装工程(2022年12期)2022-07-04

今日农业(2021年11期)2021-11-27

中国宝玉石(2020年4期)2020-09-23

中国宝玉石(2020年4期)2020-09-23

中国外汇(2019年18期)2019-11-25

消费导刊(2017年20期)2018-01-03

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16