浅析新金融工具会计准则实施对宁夏地方性商业银行的影响

2020-01-11 01:21梁刚

时代金融 2020年36期

梁刚

摘要:根据我国具体国情,我国对《国际财务报告准则第9号——金融工具》(简称IFRS9)执行划分三个不同时间段,境内外同时上市公司或境外上市公司运用国际会计准则的于2018年年初开始执行;境内上市公司于2019年年初开始执行;非上市公司于2021年年初开始执行。新金融工具会计准则(以下简称“新准则”)改变了对金融工具的计量与分类,明确解释金融资产的减值、套期会计等政策适用范围。由于内容复杂,本文只对已实施新准则的A股或H股部分上市银行为分析对象,对金融资产减值准备中占比较大的贷款减值准备进行分析,探析商业银行在新准则金融资产减值准备计提方面遇到的问题,从而对地方性商业银行实施新准则提供借鉴意义。

关键词:新金融工具会计准则 金融资产减值模型 贷款减值准备

一、新准则下的金融资产减值模型

新准则中金融资产预期减值模型,是2008年全球金融危机后国际会计准则改革的成果,这次会计准则的改革是为了回应国际社会对金融资产坏账准备计提方法的质疑,改变了原有会计准则对“已发生信用损失”计提方法,在新准则中对计提范围和方法都有了新的改变,不再需要历史客观事实作为计提减值准备的证据,而是根据获得前瞻性的信息进行综合考虑,计算金融资产减值准备,新准则金融资产减值准备计提主要有以下两个方面的改变:

(一)计提范围的改变

新准则要求商业银行对金融资产计提的减值范围扩大,对部分表外资产也纳入减值测试范围。旧准则中贷款之外的风险敞口不受贷款拨备覆盖率等监管指标监管,以往很少计提坏账准备,新准则中预期信用损失法则要求对表内外风险敞口全部覆盖。

(二)减值计提方式的变化

减值计提方法的思路,从“已发生损失法”改变为“预期信用损失法”,原准则规定在实际损失发生时,才能计提信用损失,2008年金融危机时,被质疑计提时间太晚,利润指标等可操作空间较大,而新准则要求金融工具初始确认时就计提预期信用损失,损失的依据不再是实际发生的损失,而是对未来的预期考虑,新准则将减值分为三个阶段来分别确认预期信用损失。

二、新准则对金融机构贷款减值准备的计提的影响分析

本文以在A股或H股上市的部分国有银行、股份制商业银行为研究对象,分析新准则对不同体量银行的影响。我国上市银行在新旧金融准则下,金融资产仍以发放贷款和垫款居多,占银行金融资产比例超过50%,所以下面主要对新准则对贷款减值准备的影响进行分析。

(一)准则切换日和年度贷款减值准备计提增加

新准则对银行业金融资产的分类及减值造成较大影响。新准则自2018年1月1日在A股及H股上市银行实施以来,由于新准则实施造成不同体量大小的银行在切换日和当年均出现了贷款减值准备不同程度的上升,从数据分析情况来看,资产体量较大的银行上升比例低于资产体量较小的商业银行,中小银行计提贷款减值准备比例更高。

对资产规模均在10万亿元以上四大国有银行2017年及2018年年报进行分析,实施新准则后贷款减值准备不同程度上涨,其中新准则实施切换日四大行贷款减值准备计提合计增加987亿元,从全年来看,建设银行全年上涨236.26亿元,上涨18.55%;中国银行全年上涨238.8亿元,上涨28.42%;中国农业银行全年上涨748.43亿元,上涨18.51%;中国工商银行全年上涨726.95亿元,上涨21.35%,年度平均上漲487.61亿元,平均上涨21.70个百分点。

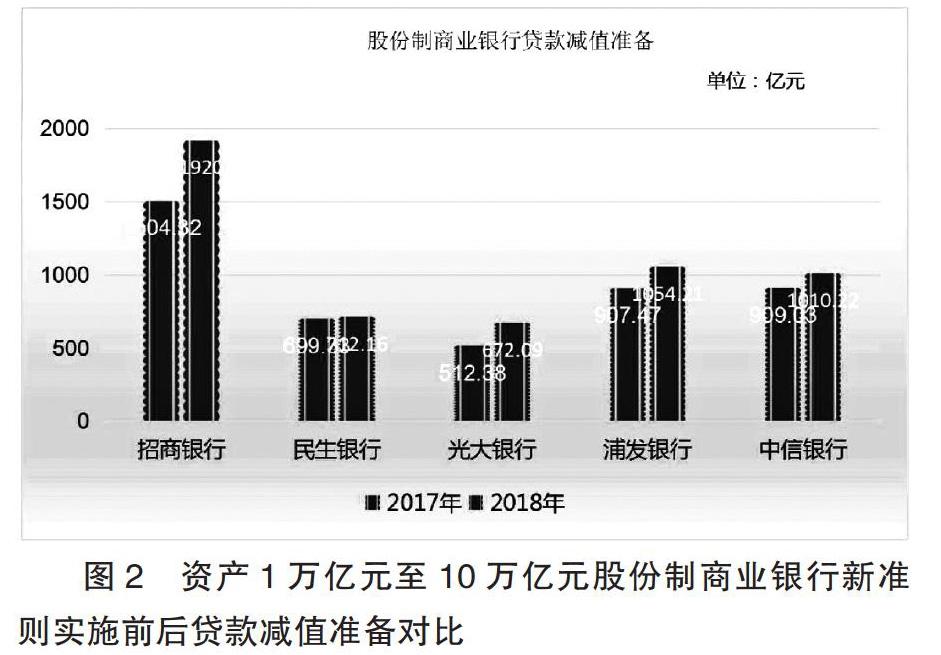

资产规模在1万亿元到10万亿元之间的上市股份制商业银行中,实施新准则后切换日及当年贷款减值准备不同程度上涨,其中5家银行切换日贷款减值准备合计增加482.07亿元,从年度来看,招商银行全年上涨415.68亿元,上涨27.63%;民生银行全年上涨12.83亿元,上涨1.83%;光大银行全年上涨159.71亿元,上涨31.17%;浦发银行全年上涨146.74亿元,上涨16.17%;中信银行全年上涨161.19亿元,上涨11.13%。年度平均上涨179.23亿元,平均上涨19.78个百分点。

资产规模在1万亿元以下的3家上市股份制商业银行中,实施新准则后切换日及当年贷款减值准备不同程度上涨,其中切换日贷款减值准备合计增加10.96亿元,盛京银行全年上涨38.09亿元,上涨比例290%;郑州银行全年上涨9.29亿元,上涨比例72.35%;青岛银行全年上涨17.55亿元,上涨比例100%。年度平均上涨21.64亿元,平均上涨154.11个百分点。

(二)新准则实施导致净资产和资本充足率减少

由于新准则的实施,首先导致贷款减值准备乃至资产减值准备计提范围和规模扩大,所以银行净资产减少。其次,由于新准则对金融资产的重分类和计量的变化,又会导致银行部分金融资产的增加,从年报数据分析来看,在两者的综合作用下,新准则的实施将普遍减少银行净资产。由于我国上市银行发放贷款占银行金融资产比例较大,静态估计切换日将减少银行净资产,影响资本充足率,国有四大银行切换日净资产平均减少1.7个百分点,5家股份制商业银行平均减少1.8个百分点,3家地方商业银行则下降比例更大。同时,由于净资产的减少,资本充足率、利润等财务指标也受到影响,例如招商银行2018年一季度末资本充足率下降0.17个百分点,中信、民生、光大、浦发等银行则微涨0.06个百分点。而从2018年年报披露的数据来看,只有规模较小的股份制商业银行资本充足率出现了不同程度的下降。

从以上分析的数据可以看出,相对于资产规模较大的股份制商业银行来说,资产规模较小的银行在新准则实施后,贷款减值准备计提更高,对净资产、资本充足率、拨备覆盖率的影响也更大,对整体财务数据的冲击也更加深刻。

三、宁夏地方性商业银行新准则实施所面临的困境

(一)对新准则政策的把握及理解

对新准则的理解及如何让政策落地存在难度。新准则的实施需要对准则及相关政策有较高程度的理解,存在针对不同问题如何解决、如何操作,如何将新准则实施后对银行各项财务指标的冲击降到最低等问题。由于新冠疫情影响,国际会计准则委员会2020年3月发布指导性文件,指出新准则中对于预期信用损失法何时判断金融资产风险显著增加并没有设定硬性标准,银行需要自己理解政策,准确把握信用损失风险判定时机。所以,如何理解政策及如何让新准则落地,同时达到监管要求是商业银行需要思考的问题。

(二)资本补充的压力

资本补充存在压力。对于资产规模较大、资本充足的国有四大行及全国性股份制商业银行来说,新准则的实施对银行净资产和资本充足率的影响较为有限,但是对宁夏地区规模较小的城商行、农商行、信用社来说,新准则的实施会对净资产及资本充足率产生较大影响,面临着资本补充压力。

(三)预期损失模型的建立

预期损失模型的建立存在难度。预期损失模型的建立较为繁琐,模型的建立需要模拟大量复杂的情景,需要花费大量的人力、物力、财力,对业务流程、风控管理、会计核算、会计科目等多方面软硬件设施要进行全面梳理改造。四大国有银行及上市股份制商业银行构建模型的思路是参考巴塞尔框架下有关信用风险的内部评级法,在预测过程中对违约率、损失率等参数进行无偏修正,同时综合考虑前瞻性及其他调整因素。同时在科技投入、数据完善程度上远高于中小银行,尤其是部分国有银行及股份制商业银行存在海外营业机构,率先实行新准则具有较高的实务借鉴意义。相对于这些银行,宁夏地区城商行、农商行、信用社没有实施内部评级法,对模型构建需要的数据积累较少,对客户违约依然停留在五级分类法上,且新准则并没有对模型中关键数据的设定进行明确指导,所以以哪种思路建立模型,大银行的模型是否有借鉴意义,如何优化业务系统,提升模型可靠性和客户满意度都是需要思考的问题。

四、政策建议

(一)适时补充资本

执行新准则后,一是因为贷款计提减值准备的规模扩大,银行资产的账面价值会下降;二是预期信用损失模型会加大贷款减值准备的计提范围,表外减值准备计入预计负债,导致预计负债增加;三是银行净资产的减少,切换日未分配利润会随着贷款减值准备的变化而反向变动,同时资本充足率受到影响。所以新准则切换之前,应该适时补充资本,储备足够的未分配利润,以便新旧准则顺利过渡。

(二)重视数据库建立与信用风险分类体系的建设

新准则的实施需要做好数据、制度、业务流程、系统等多方面的提前准备,完善不同业务类型的数据,建立模型数据管理标准,模型参数设置应该符合宁夏地区行业自身实际,选择更为科学的参数,建立内容更为丰富的数据库。新准则金融资产的信用风险三阶段模型成为影响银行收入与资产减值准备计提的重要组成部分,與旧准则分类方法完全不同,宁夏地区银行业应该高度重视信用风险三阶段模型的构建,综合考虑建设因素,不宜再将是否逾期作为信用风险分类构建的唯一标准,应对信用风险进行前瞻性预判,如行业发展情景、不可抗拒因素出现等,使风险分类要素能真正发挥判断作用。

(三)加强沟通协作,提升人员素质

新准则的落地牵一发而动全身,不是靠一个部门或者几个部门合作就可以完成的,涉及银行所有业务部门,预期损失模型需要对综合因素进行全面考虑,需要财务、业务、管理等人员密切协作,积极沟通,部门之间应该协调共同完成。同时,新准则的实施对商业银行日常经营带来较大影响,这些变化都要求银行相关从业人员对新准则有较高的熟悉度,商业银行应该指导员工加强学习并准确掌握新准则,适时开展具有针对性的培训。

五、总结

本文以新金融工具准则提出的背景,分析了新金融工具准则下的模型,利用已上市不同体量银行披露的财务数据为基础,对在新准则切换日前后及年度贷款减值准备、净资产、资本充足率等财务指标变化情况进行分析,以此得出宁夏地区未上市地方性商业银行在实施新金融工具准则中所面临的对新政策的理解与把握、资本补充、预期损失模型建立等方面存在的困难,提出未上市地方性商业银行适时补充资本、重视预期损失模型数据库的建立与信用风险分类体系的建设、加强部门间合作及提升人员素质等建议,银行需要充分考虑在常态化疫情防控的背景下,信用风险减值阶段划分及预期信用损失模型计量所涉及的估计和判断,确保在经济下行的大背景下新金融工具准则实施的平稳过渡。

参考文献:

[1]张昭昭.新金融工具会计准则对我国中小商业银行的影响[D].华中科技大学.2018.

[2]赵晨曦.新金融工具准则对商业银行的影响探究[D].北京交通大学.2019.

[3]刘红.新金融会计准则对商业银行的影响及对策分析[J].财税金融.2020.

作者单位:中国人民银行石嘴山市中心支行