公司异质性、羊群效应与现金股利

2020-01-04 01:32:04魏立江汤夕粞

安徽工业大学学报(社会科学版) 2019年5期

魏立江,汤夕粞

(安徽工业大学 商学院,安徽 马鞍山 243002)

股票市场的羊群行为研究可追溯到20世纪80年代,该理论是基于非理性决策者的从众心理。社会心理学研究认为,某一个体的行为会受到其所在群体内其他主体行为的影响,这一现象被称为羊群效应。经济学理论认为,不论是公司或个人都有相互模仿的动机。在完美的证券市场中,管理层的相关决策是基于公司自身财务能力与所能获取的信息,依据自身情况选择最优方案的一项异质性活动。而新兴资本市场所具有的信息相对不透明、信息收集成本较高和监管环境较宽松等特征,导致市场主体的羊群行为可能更为严重。

股利发放策略是公司财务管理活动的核心内容之一,股利分配方式是管理层重要的财务决策问题。现金股利政策作为公司一项十分重要的财务政策,是投资者分享企业经营成果的重要途径,更是维护资本市场稳定的重要工具。现有文献大都从微观角度来探讨公司现金股利政策的制定,然而这些文献仍主要从公司或经营者个体特征出发解释公司股利发放行为[1-3],尚未关注到不同公司之间以及不同类别公司异质性的相互影响。本文以2007~2017年A股上市公司为样本,研究羊群效应对股利支付政策的影响:首先检验公司在制定支付政策时是否受到同行业的影响;其次分析在不同信息透明度的公司中,同行对公司股利策略有何影响;最后考察具有相同产权性质的公司之间其羊群行为的特点。

一、理论分析与研究假设

(一)股利发放决策的羊群效应

由于市场上存在信息不对称,个人或组织会通过模仿或学习以降低决策风险。理论上讲,公司可以向其他任何公司进行模仿或学习,鉴于同行业公司在股利发放决策方面存在相似的基础变量,并且行业间一般会通过正式或非正式渠道,实现信息和经验共享,向同行业模仿和学习可能是一种较为可行且有效的社会参照路径,并且同行之间信息获取较为便利以及基本要素具有较多的相似性,因而公司更倾向于模仿或学习同行中其他公司。Leary和Roberts研究了行业内公司融资决策的羊群效应,研究发现个体的融资决策受行业内其他公司的影响,并且影响程度较大[4]。Matvos对公共基金投票选举公司董事的羊群效应进行研究时发现,单个基金投票时会受到参与投票的其他基金的预期投票行为的显著影响[5]。倘若某个体预期其他个体可能会投票支持某一管理层,该个体可能会跟风或基于合群的考虑,也会投票支持同一管理层。赵颖对中国非金融上市公司的高管薪酬进行研究,研究发现上市公司的高管薪酬存在羊群效应,在同一区域内,同行业和其他行业对高管薪酬的影响显著高于不同区域内同一行业的影响[6]。陆蓉等实证结果表明,我国上市公司的资本结构会显著受到同行公司资本结构的影响,本公司负债率增加对同行业其他公司具有正溢出效应[7]。Kaustia和Rantala研究了公司股票发行决策的羊群效应,发现公司股票发行决策会受到行业发行股票行为和结果的影响[8]。

现金股利是向股东分配现金的常用方法,股利分配政策影响公司股东、债权人以及外部投资者的切身利益,同时也关乎公司的发展前景及声誉,因此股利政策一直备受股东、外部投资者、债权人和政府监管部门的关注。在当前发展不成熟、制度尚未完善的市场情况下,管理者在做出决策时,当公司业绩超过同行时,就会获得奖励和声誉。倘若业绩低于行业平均水平,股东和管理者利益将会受损,管理者名誉也会受损。而在业绩不佳时,只要没有低于行业平均水平,依然意味着有较好的绩效。因而管理者在兼顾自身利益最大化和股东财富最大化的条件下选择双方都乐于接受的股利政策,而此时跟随其他公司或市场普遍行为就成为一个比较安全稳妥的选择。基于股利信息传递理论以及股利折现模型来探讨,不论是个体还是组织投资者都一致将公司股利发放水平作为衡量公司价值的一大标准。倘若公司股利决策较市场股利发放政策现状发生变化,股东及外部投资者会做出一系列反应,将会对本公司价值产生影响。基于谨慎性考虑,公司在进行股利决策时会模仿同行中其他公司的行为,进而导致羊群效应的出现。根据以上分析,我们提出假设1。

H1:上市公司的股利发放决策存在行业羊群效应,其发放股利的行为会受到同行业公司(羊群者)行为的显著影响。

(二)在不同信息透明度下,股利发放决策的羊群效应

我国证券市场自1991年建立以来,经历了二十多年的发展与完善,取得了瞩目成就。但与成熟资本市场相比,我国仍属于新兴市场,具有市场发展不成熟、制度不完善等特点。在新兴市场中存在较大的市场噪音,不能很好地反映公司层面的信息,难以有效地引导资源配置,这将会对公司的经营决策产生不利影响。作为专业的信息中介,分析师在资本市场的信息传递过程中扮演着举足轻重的角色,分析师利用专业知识及收集加工能力,向外部传递有效信息,增加市场运行效率。徐欣和唐清泉认为分析师可以降低信息不对称性[9]。朱红军等从同步性的角度证明证券分析师能够提高股票价格的信息含量[10];潘越等从股价暴跌入手,发现在法律保护不健全的情况下,分析师作为一种法律外替代机制,其对股票的关注降低了企业的信息不透明度从而减少了股票暴跌的风险[11]。李春涛等发现较多分析师跟踪的公司,分析师之间的预测分歧较小,预测的平均误差较低,而且上市公司股票价格与市场指数的同步性也较低,说明分析师可以增加公司的透明度[12]。分析师跟踪活动能有效改善公司的信息环境,因而分析师跟踪量可以当作信息环境数量的代理变量。跟踪分析师预测公司的经营、财务状况,增加公司的透明度,并且可以有效改善公司的信息环境,进而降低公司的经营风险与财务风险,提高决策效率。

分析师不仅向市场发送信号,能够有效提高公司盈余质量[13]。Skinner认为若一家公司上市后跟踪分析该公司的人数增加,则该公司信息更多地被挖掘出来和传播出去,从而降低了信息不对称而改善了市场信息环境质量[14]。分析师跟踪人数被认定为企业信息环境的指示器,也代表市场对公司的关注程度。分析师的参与能够改善外部信息环境,也降低了公司面临的信息不对称程度。信息环境越好也即信息透明度越高。资本市场中分析师跟踪数量较少即市场信息透明度较低时,公司将面临较高的市场不确定风险,进而影响决策的准确性,可能使得行业间相互模仿或学习的积极性下降。而跟踪分析师数量较多即市场信息透明度较高时,管理层依据分析师们分析预测情况,能够较好地判断公司的未来发展趋势以及整个行业状况。能够根据市场状况对自身进行更为准确的市场定位,公司在做出决策时,所承担的市场不确定风险就相对较小。根据上文研究表明,公司的股利发放政策受同行行为的影响,公司在进行股利决策时,会模仿或学习同行其他公司的行为。市场透明度较高时即不确定风险较低,公司决策的准确性较高,风险较小,因此更受同行其他公司的追捧和模仿。基于以上分析,我们提出假设2。

H2:其他条件相同的情况下,相对低信息透明度的公司而言,在高信息透明度公司的羊群效应较显著

(三)基于产权性质下的股利发放决策的羊群效应

根据先内后外规律,指模仿者更倾向于模仿与之关系更为亲近或相关特征更为接近的对象。公司在做出股利发放决策时不仅会受到同行业公司的影响,并且那些与公司基础特征更接近的同行业公司更易成为被模仿的对象。大量的国内研究表明,在我国当前转型经济环境下,产权因素是影响公司股利发放决策的重要输入变量之一。国有控股公司与非国有控股公司实施分红的内在逻辑存在巨大差异,在我国公有制为主体的背景下,国有性质的公司将获得更多的政策倾斜和信贷支持,而非国有性质的公司主要依靠自我创造和原始积累,因此非国有性质的公司面临的融资约束程度要显著高于国有性质的公司。国有性质上市公司现金分红的可能性和现金分红的程度显著异于非国有性质上市公司的对应水平。这意味着即使在同行业公司内部,那些与样本公司拥有相同产权性质的同行业公司更可能成为被模仿和学习的对象。基于此,我们提出研究假设3。

H3:在同行业公司内部,拥有相同产权性质的公司之间的羊群效应较明显

二、研究设计

(一)样本选择与数据来源

选取中国上海A股、深圳A股主板公司作为初始样本,样本区间为2009~2017年,剔除ST类公司和相关数据缺失的公司,最终得到由23 660家公司组成的样本。数据来源于Wind数据库与国泰安数据库(CSMAR),并对一些数据在上下各1%的水平上进行了缩尾处理以消除离群点的影响。

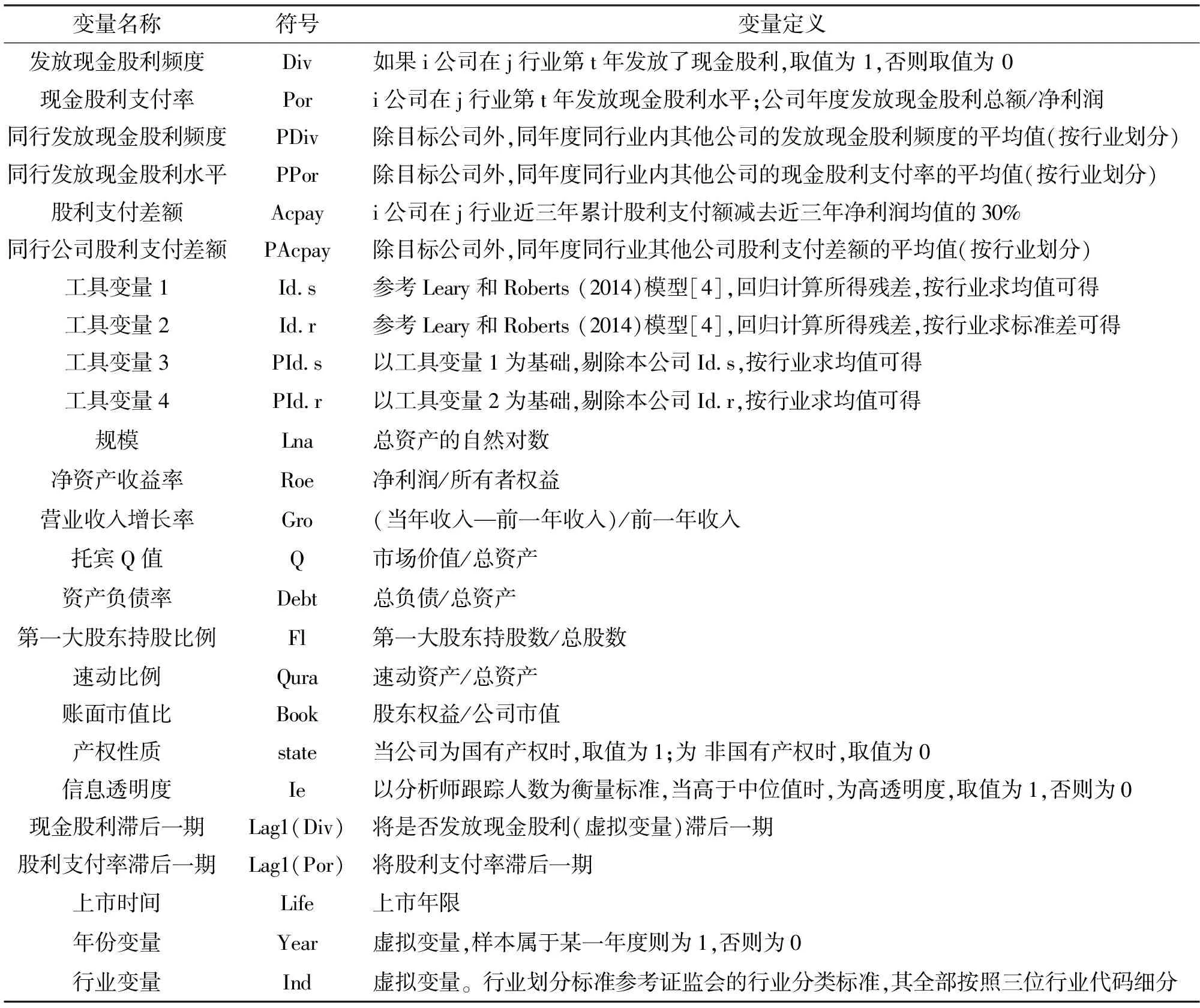

(二)变量定义与模型设计

本文借鉴Leary和Roberts的做法[4],采用了多元回归方法构建了羊群效应的基础检验模型(1)。

研究模型(1)建立如下:

Divijt/Porijt=β0+β1PDiv-ijt/PPor-ijt+β2Lnaijt+β3Roeijt+β4Groijt+β5Qijt+β6Debtijt+β7FLijt+β8Quraijt+β9Bookijt+β10stateijt+β11Lifeijt+β12Lag1(ld.sijt)+β13Lag1(rd.rijt)+σμind+

φvt+εi,t

(1)

为了解决公司的内部性问题,我们参考了Leary和Roberts以及Fama和French经过改进后的三因子模型[4,15],利用万德、瑞思数据库获取三因子数据,利用该模型,经过回归计算生成两个工具变量:Id.s、Id.r。

(2-1)

(2-2)

相关变量定义见表1。

表1 相关变量解释说明

四、实证结果与分析

(一)描述性统计

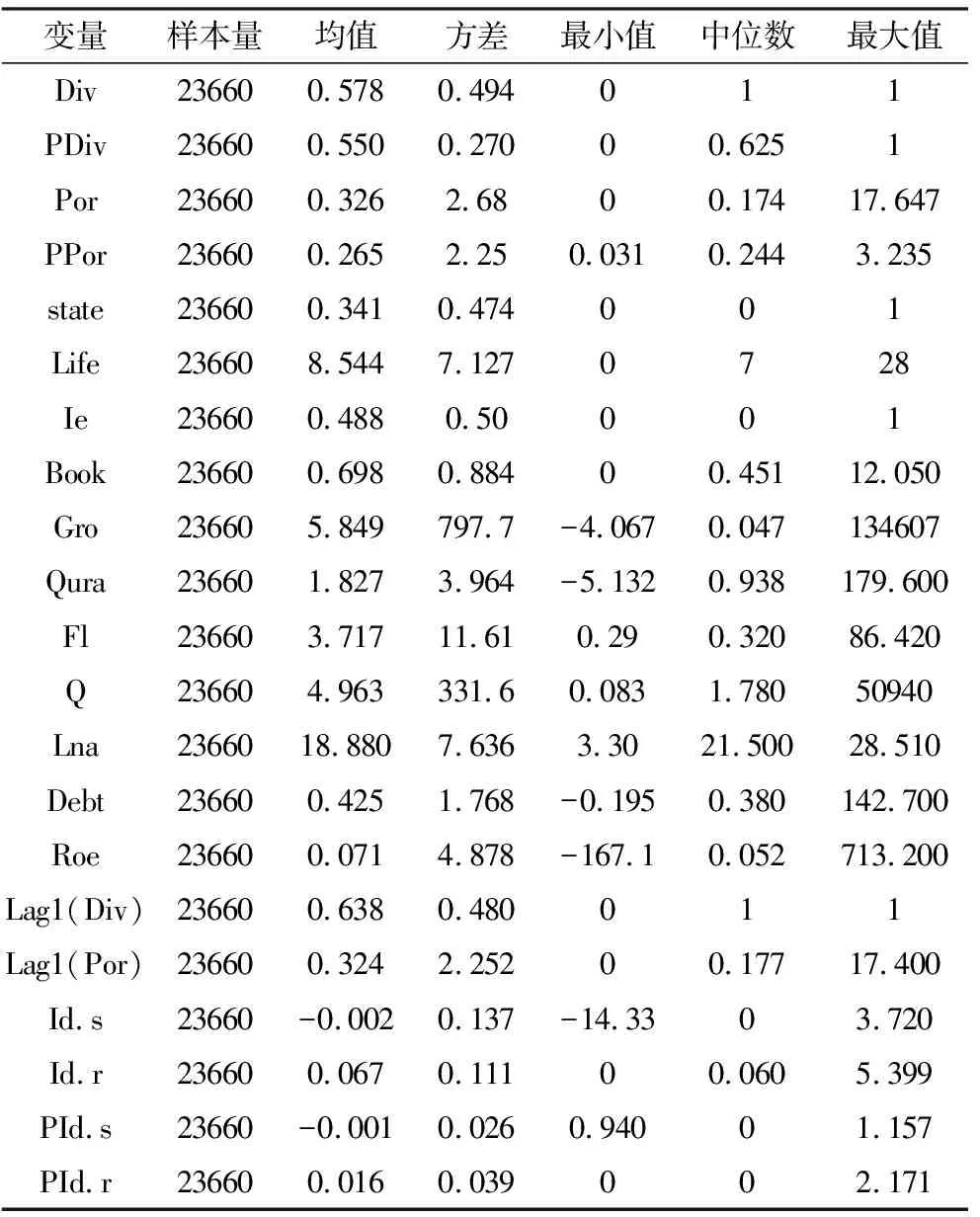

主要变量的描述性统计如表2所示。从描述性统计的分析来看, 平均每年有57.8%的公司支付现金股利(Div),年度公司支付水平(Por)为0.326。除目标公司外,同年度同行业内其他公司的发放现金股利频度(PDiv)的均值为55%,以及同年度同行业内其他公司现金股利支付率(PPor)的均值为0.265,可以看出,个体公司与同行业公司相关均值相似。

(二)回归检验结果及分析

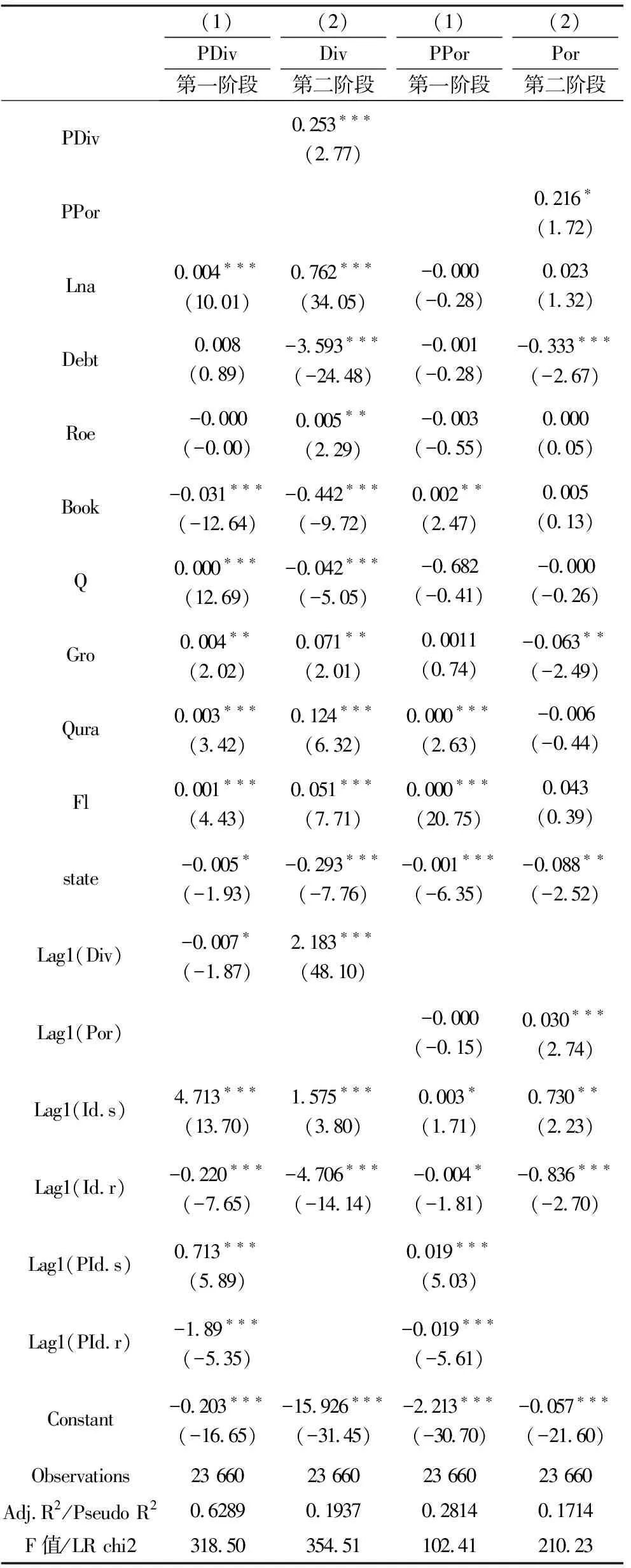

根据表3,回归分析结果显示,本文对被解释变量发放现金股利额度(Div)和现金股利支付率(Por),分别与同行公司发放现金股利频度(PDiv)和同年度同行业内其他公司的现金股利支付率(PPor)进行了两阶段回归。在第一阶段中同行业年度回报冲击(Lag1(PId.s))、同行特质风险(Lag1(PId.r))在控制其他相关变量的条件下,结果显著正(负)相关,也就是说存在内生性问题,同行业年度回报冲击和同行特使风险能够预测同行股利行为。在第二阶段公司发放现金股利频度(Div)与同行公司发放现金股利频度(PDiv)以及公司现金股利支付率(Por)与同年度同行业内其他公司的现金股利支付水平(PPor)回归结果均正相关,其系数分别为0.253、0.216,分别在1%和10%的水平上显著。回归结果证实了假设1,即上市公司的股利发放决策存在羊群行为,有模仿其他公司的动机,其发放股利的行为会受到同行业公司(羊群者)行为的显著影响。

表2 描述性统计

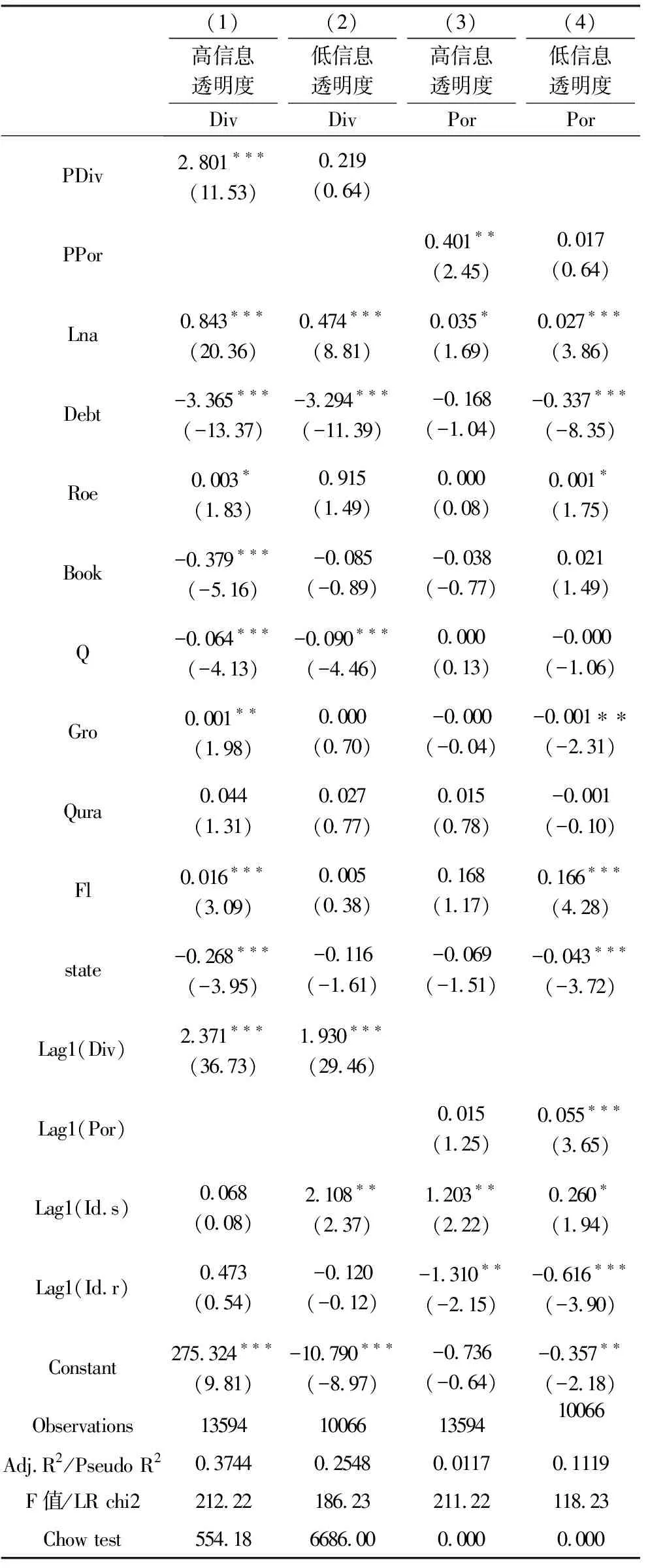

根据表4,回归分析结果显示,在第(1)列中,即高信息透明度的环境条件下,公司发放现金股利频度(Div)与同行公司发放现金股利频度(PDiv)成正相关,其系数为2.801,在1%的水平上显著。而第(2)列中低信息透明度的环境下,公司发放现金股利频度(Div)与公司发放现金股利频度(PDiv)同样成正相关,其系数为0.219且不显著。在第(3)列中,高信息透明度下,公司现金股利支付率(Por)与同年度同行业内其他公司的现金股利支付率(PPor)的系数为0.401,在5%的水平上显著正相关。第四列中,低信息透明度下,公司股利支付率(Por)与同年度同行业内其他公司的现金股利支付率(PPor)的系数为0.017且不显著;回归结果证实了假设2,即在高信息透明度环境下,相对较低信息透明度上市公司的股利发放行为中的羊群效应更显著。

表3 现金股利发放政策的羊群效应

注:***、**、*分别表示在 1% 、5% 、10%水平上显著,括号内数字为P值。

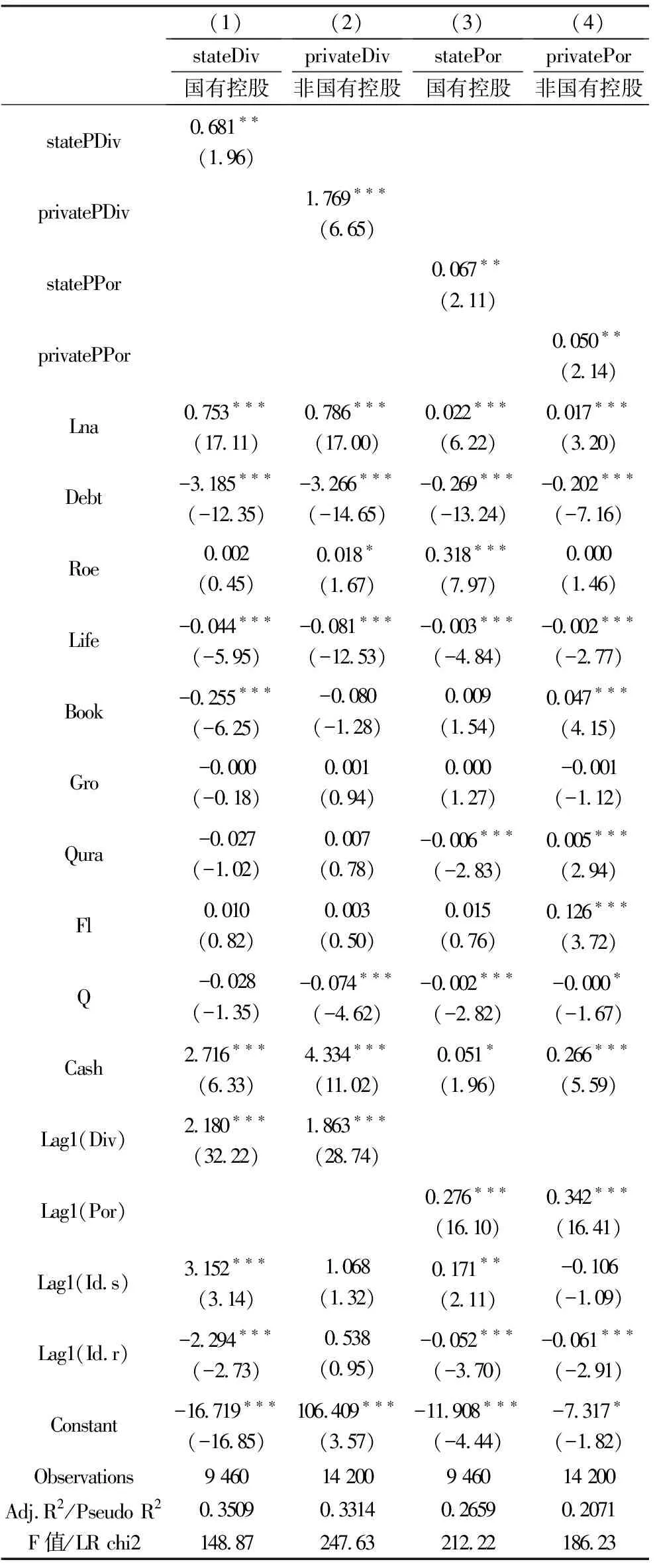

根据表5,针对不同产权性质的上市公司,分析了现金股利发放决策的羊群效应。回归结果显示,同行国有公司发放现金股利频度(statePDiv)和同行非国有公司发放现金股利频度(privatePDiv)以及同行国有公司股利支付率(statePPor)与同行非国有公司股利支付率(privatePPor)前系数均显著为正。这与假设3结果一致,该结果表明在同一行业中具有相同产权性质公司之间的羊群效应更为明显。

表4 不同信息透明度下现金股利发放政策的羊群效应

注:***、**、*分别表示在 1% 、5% 、10%水平上显著,括号内数字为P值。

(三)稳健性检验

为考察研究结论的稳健性,我们进行如下稳健性测试。(1)对股利发放水平运用Tobit模型进行回归,结果支持原假设。(2)用每股现金股利(DPS)替代股利支付率(Por),结果仍支持原假设。(3)考虑多数情况下管理层的决策具有滞后性,同行其他企业模仿也会滞后,本文将发放现金股利频度(Div)替换为sDiv(当公司近三年发放过现金股利时取值1,否则为0),结果仍支持原假设。

表5 不同产权性质下现金股利发放决策的羊群效应

注:***、**、*分别表示在 1% 、5% 、10%水平上显著,括号内数字为P值。

五、研究结论与启示

基于我国上市公司股利分配的特点,本文通过实证检验了公司股利发放决策存在羊群效应,为公司分配红利的问题提供了另一种答案。也就是说,公司不会孤立地做出他们的支付政策决定,而是通过学习和模仿他们的同伴。本文同时也探讨了信息透明度高低的环境对羊群效应的影响。研究发现,相对低信息透明度公司而言,高信息透明度的上市公司股利发放行为的羊群效应较显著。相同的产权性质能够强化公司之间的股利政策的羊群效应。

本文对公司股利政策研究有以下启示:其一,如果行业内同行行为显著影响公司政策,管理者在制定公司政策时,可能没有管理行为研究表明的那么自由;其二,从资产定价的角度来看,如果公司偏离了基本面,模仿同行的股利,我们的研究结果就会质疑股利贴现模型的合理性。

猜你喜欢

湖北社会科学(2022年12期)2023-01-24 13:17:50

今日财富(2019年32期)2019-12-12 10:02:07

科学与财富(2018年7期)2018-05-21 08:46:30

妇女之友(2017年3期)2017-04-20 09:20:00

中国药物应用与监测(2015年5期)2015-12-11 03:15:55

现代企业(2015年9期)2015-02-28 18:57:39

商事法论集(2014年2期)2014-06-27 01:23:00

——天津市名牌企业产品研究会

产权导刊(2012年7期)2012-03-09 03:34:39

东北亚外语研究(2011年11期)2011-07-14 03:32:48

中学英语之友·上(2008年11期)2008-12-08 09:29:46