浅析烟草行业的业财融合

2020-01-02 07:06杨爱萍

时代经贸 2019年36期

杨爱萍

一、业财融合概述

2016年财政部下发的《管理会计应用指引》中明确提出了企业建立管理会计体系的前提和基础是业财融合。业财融合是业务和财务工作有机融合的简称,其内涵主要是指在企业的各项具体业务活动中融入财务管理的相关理念和活动,在对企业战略与运营决策全面了解的基础上,实现财务和业务管理水平的双提升,最终实现企业价值最大化的管理目标。业财融合一般具有协同性、全局性、开放性和过程性等基本特点。

二、烟草行业实施业财融合的必要性分析

烟草行业专卖管理的行业特点,其在运营管理过程中较容易因管理体制问题而存在诸多潜在风险,同时受财务和业务相对孤立问题的影响,烟草企业的财务管理既不能较好地对具体业务中的关键风险点进行把握,也不能有效地通过业务预算来驱动财务预算,从而实现企业总体资源的有效配置,而业财融合因为充分打破了业务和财务在数据流、工作流方面的壁垒,能够发挥以下三方面的作用而使得其在烟草行业的实施和应用显得十分必要:一是实施业财融合之后,可以使烟草行业的业务部门根据财务数据和信息进行有的放矢的成本控制和价值分析,从而提升其生产运营管理的水平;二是实施业财融合之后,烟草行业的财务部门可以通过获取十分详细的基础业务信息,并经过整合和分析,以业务驱动财务,实现财务资源的优化配置;三是实施业财融合之后,烟草行业的财务和业务之间的数据壁垒消除,有效降低了因信息传递滞后而产生的财务风险、决策风险。

三、烟草行业业财融合的顶层规划和工作开展思路

如上文所述,烟草行业实施业财融合能够提升生产运营管理水平、优化财务资源配置、消除信息不对称问题,具有较高的必要性。那么在实务中烟草行业企业该如何在其内部建立科学有效的业财融合体系呢?笔者结合自身的实际工作经验以及业财融合的相关理论,分别从顶层规划和工作开展具体思路两个角度加以阐述:

(一)烟草行业建立业财融合体系的顶层规划

对于烟草行业来说,要建立起科学而有效的业财融合体系,做好顶层规划设计是关键,而要做好顶层规划设计,就必须在充分考虑成本效益原则的基础上,整合财务管理的相关内容以及烟草行业具体业务的相关内容,打通二者之间在管理需求、数据流以及工作流程之间的壁垒,做到业务工作能够按照财务管理需求来开展,而财务管理则能够深入到具体业务的各个环节,并对其进行有效管控,最终实现烟草行业企业的价值最大化。

具体来说,该顶层规划可以分别从烟草行业的业务部门和财务管理视角分别加以阐述:从业务部门的视角来看,可以从本业务所涉及的预算、成本费用投入以及资金流转三个维度建立起一个与财务管理内容相关的综合联动的管控体系,并在其中植入一些精细化的管理理念;从财务管理视角来看,需要将财务预算管理、财务具体业务活动以及活动执行情况的信息反馈三个维度与具体的业务流程结合起来,促使业务部门在开展业务时以财务管理的相关内容为导向。只有这样才能从纵向将烟草行业的财务管理内容与业务内容进行衔接和延伸,实现二者之间的真正融合。

(二)烟草行业开展业财融合工作的具体思路

在做好烟草行业建立业财融合体系顶层规划的基础上,结合烟草行业的主要财务管理内容,建议其从以下角度具体实施业财融合:

1、统一财务管理目标和业务目标

按照财务管理的相关理论,烟草行业进行财务管理的具体目标较多,但是最终目标则是为了实现价值最大化。对于烟草行业的业务部门来说,其目标则具有多元化,既可能是为了完成预算指标,也有可能为了实现本部门的预期管理目标。财务管理目标和业务目标的不一致容易造成烟草行业在进行运营管理过程中出现较多的利益博弈,最终影响总体目标的实现,因此利用业财融合将财务管理目标和业务目标进行统一十分必要。

2、建立以预算管理为核心的业财融合体系

之所以考虑要在烟草行业建立以预算管理为核心的业财融合体系,主要是考虑到烟草行业财务管理体制的特点,即主要是以预算管理为核心,并且具体业务的执行 也主要以各项预算为基础和导向,因此财务管理与业务之间主要是以预算为联系的纽带。

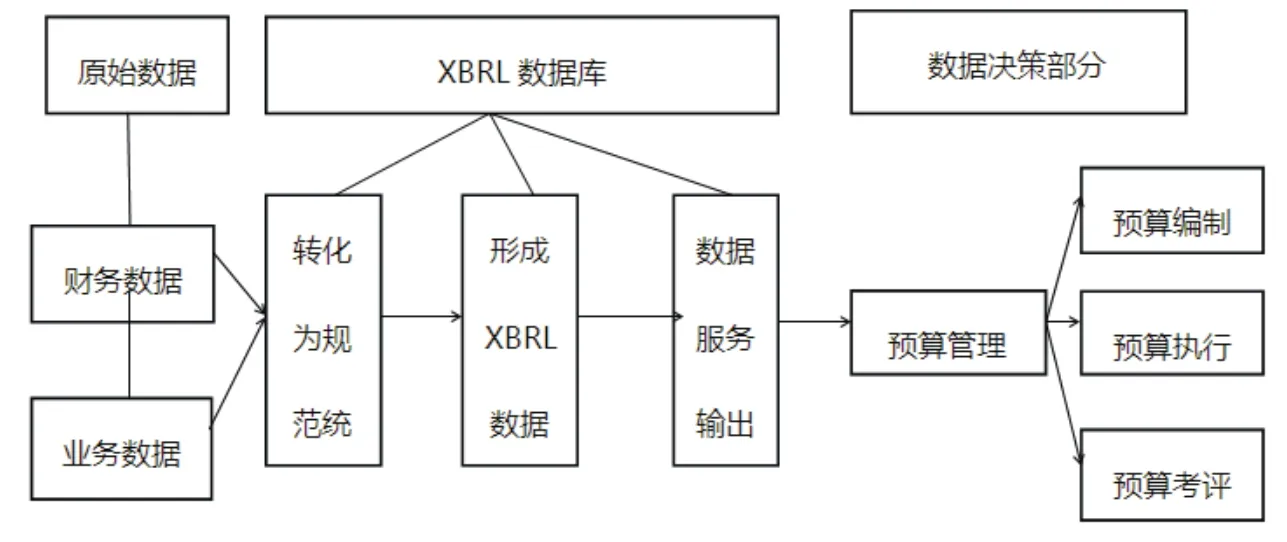

要建立以预算管理为核心的业财融合体系,信息化环境必不可少。在此笔者建议将可扩展商业报告语言,简称XBRL作为以预算管理为核心的业财融合体系的信息化平台,其优势主要在于XBRL能够将烟草行业的财务数据和业务数据转化为标准化的数据语言,并在系统内实现共享和传递,这为烟草行业的业务和财务的深度融合提供了一个良好的信息化环境和平台。该平台可用流程图示意如下:

在建立了以预算管理为核心的业财融合信息化平台之后,烟草行业需结合预算管理的各个环节对其业财融合的具体内容进行设计:

一是预算编制环节的业财融合设计。在实施以预算管理为核心的业财融合过程中,烟草行业在预算编制环节的核心点在于利用XBRL数据库信息,找出影响行业财务数据的收入、成本、资金使用效益以及风险因素,并据此设置相应的关键指标,然后结合实际的生产运营管理状况,将其与材料采购、生产和销售等具体的业务部门和环节联系起来,并制定相应的指标,真正以预算为纽带,将财务与业务通过预算指标联系起来。

二是预算执行和控制环节的业财融合设计。在实际工作中要真正发挥以预算管理为核心的业财融合体系在烟草行业运营管理中的管理职能,关键在于预算执行审批环节要关注预算与业务经营计划的结合紧密度、预算指标是否受外部因素影响不具备可执行性、预算指标分解缺乏导向性和引领性等问题,以促使预算的执行和控制能够兼顾财务和业务两方面的平衡性需求。

三是预算考评环节的业财融合设计。烟草行业在预算考评环节的业财融合设计关键在于两方面:一方面是预算执行考评指标体系应当包含财务类预算考评指标、业务类考评指标、财务和业务共同的考评指标,只有这样才能确保预算考评参考标准的全面性和合理性;另一方面则是要将所设计的考评指标体系的具体执行情况作为原始数据进入XBRL业财系统进行整合和分析并形成考评结果,减少考评过程中的主观因素影响。

四、结束语

本文从烟草行业的视角分析了其实施业财融合的必要性,并在此基础上分别从顶层规划、开展业财融合工作的具体思路两个层次提出了烟草行业实施业财融合的具体路径,以期能够为烟草行业适应当前新经济形势,实现高质量发展提供思路。

猜你喜欢

今日财富(2022年11期)2022-05-05

现代企业(2021年2期)2021-07-20

数字技术与应用(2021年3期)2021-05-07

大众投资指南(2020年10期)2020-07-24

现代经济信息(2020年34期)2020-06-08

大经贸(2017年7期)2017-08-21

中国管理信息化(2017年5期)2017-06-22

现代企业文化·理论版(2017年6期)2017-04-20

经营者(2016年23期)2017-03-11

财会学习(2016年19期)2016-11-10