成长性、市场份额与公司绩效

2019-12-25 03:57:14黄晓波龚新颖

财务与金融 2019年6期

黄晓波 龚新颖 韩 欢

一、引 言

波特(Michael E.Porter,1980)指出,决定企业获利能力的首要因素是产业吸引力,在行业中所处的位置也影响着企业的盈利能力。也就是说,行业成长性、企业成长性,以及企业在行业中的地位(市场份额)是影响企业绩效的重要因素。许多企业经营管理者把波特的竞争战略理论奉为圭臬,追求成长和市场占有率已经成为企业普遍存在的一种内在的欲望和基本目标。

但对于行业成长性、企业成长性,以及企业在行业中的地位(市场份额)如何影响企业绩效,无论是在国外还是国内,都没有形成一致的结论。一般认为,行业成长性、企业成长性,以及企业在行业中的地位有助于提升企业绩效,但也有不同的看法。尚克林(William L. Shanklin,1988)认为,市场份额不再是盈利能力的决定因素,市场份额与收益率之间的关系是一种“U”型关系。希金斯(Robert.c.Higgins)认为,从财务的角度看,增长并非总是上帝的恩赐,扩张会使一个公司的资源相当紧张。如果企业管理层没有充分意识到扩张的财务风险,也不采取有效的措施加以防范,扩张可能会导致企业破产。“其兴也勃焉,其亡也忽焉”的悲剧日复一日、年复一年地上演着,为希金斯中肯的警告提供了许多鲜活的证据。比如,史玉柱的巨人大厦、刘五一的中国普马、李途纯的太子奶、杜夏的家世界等,都是倒在了追求快速增长的路上。

国内外也有一些不同的实证研究发现。比如,(1)在行业成长性方面。马慧敏和刘传哲(2009)研究发现,成长性最好的行业,盈利性并不是最好的。(2)在企业成长性方面。Ramezani,Soenen 和Jung(2002)研究发现,虽然盈利能力随销售增长而增长,但如果实际增长速度超过了最优增长速度,企业创造价值的能力就会下降,对企业的盈利能力也会带来负面影响。崔学刚、王立彦和许红(2007)研究发现,企业的增长不一定带来企业价值的同步增长,超速增长会提高财务危机发生的概率。王亚楠(2014)研究发现,企业稳定成长有利于提升企业绩效,而高速增长企业的绩效反而下降。(3)在市场份额方面。Schwalbach(1991)研究发现,在服务、原材料或半成品市场中,小份额企业的利润比大型业务单位更可观。Feeny(2000)研究发现,市场份额和盈利能力之间呈“U”型关系,盈利能力先下降后上升。Genchev(2012)研究发现,银行业的市场份额和盈利能力之间没有统计学上的显著关系。丁德琼(2013)研究发现,盈利能力与市场份额无明显相关关系,企业占据较大的市场份额并不能说明企业盈利能力较强。段霄和金占明(2015)研究发现,制药业上市公司在全行业的市场份额对盈利能力不具有显著的正向作用。

因此,本文利用中国上市公司2004-2015 年的年度数据,对行业成长性、企业成长性、企业在行业中的地位(市场份额)如何影响公司绩效进行理论分析和实证检验。一方面,为波特的行业竞争战略和企业竞争战略提供经验证据;另一方面,为中国企业的结构调整和转型升级提供指引或借鉴。

与国内外研究比较,本文有以下创新:(1)在研究方法上,把企业绩效分为财务绩效和市场绩效,把成长性分为企业成长性和行业成长性,把行业分为高成长性行业和低成长性行业,把企业分为市场份额高的企业和市场份额低的企业,对企业成长性、行业成长性,以及市场份额对财务绩效和市场绩效的影响进行更深入的实证检验。(2)在研究内容上,把企业成长性、行业成长性与市场份额联系起来。不管是在国内还是国外,分别对成长性与企业绩效、市场份额(市场占有率)与企业绩效进行理论分析和实证检验的文献较多,但把成长性、市场份额与企业绩效三者联系起来进行研究的较少。本文更关注成长性与市场份额的交叉项对公司绩效的影响。

二、文献回顾与理论假设

(一)关于成长性与企业绩效

行业和企业的成长都表现为销售收入的增长,以及规模的扩张。追求成长、做大做强是企业共同的内在愿望,处于快速增长行业的企业,以及处于成长阶段的企业,具有更好的成长性。行业成长性会对企业的投资、财务绩效、市场表现等产生一系列影响。处于成长阶段的行业能为企业带来较高的利润,处于高成长性行业的公司会给投资者带来更大的预期,公司的股价会随着投资增加而上升(Wurgler,2000;吴泽智,2001;龚丽,2004)。

高成长性企业具备很多优点,比如,以市场份额的增长和核心技术的发展作为企业的整体战略;有效的管理体系;筹资更快、更容易等,这些都推动着企业绩效的提高(Varaiya,Kerin 和Weeks,1987;Geroski,Machin 和Walters,1997;Liow,2010)。主要表现在三个方面:(1)成长性高的公司,扩张的速度快,融资能力和占有市场的能力强,可以创造高额利润。(2)成长性高的公司拥有较强的议价能力,在行业中和产业链中拥有一定的竞争优势;与竞争对手相比,会有更高的销量和更大的市场份额。(3)高成长性公司往往掌握着先进的技术,产品的更新换代较快,抗压能力较强。这些都有助于提升企业绩效(王朝勇、唐亮和张显峰,2013;王蒙蒙,2014;戴书松和朱欢,2014)。

根据上述理论分析和经验证据,提出假设1(H1)。

H1:成长性对企业绩效有显著的正面影响。包括以下具体假设:行业成长性对财务绩效有显著的正面影响,即高成长性行业的财务绩效更好(H11);行业成长性对市场绩效有显著正面影响,即高成长性行业的市场绩效更好(H12);企业成长性对财务绩效有显著正面影响,即高成长性企业的财务绩效更好(H13);企业成长性对市场绩效有显著的正面影响,即高成长性企业的市场绩效更好(H14)。

(二)关于市场份额与企业绩效

根据竞争战略理论,企业在市场上的地位决定着企业的竞争战略。市场份额不同,采用的竞争策略也不同;竞争策略不同,绩效也会不同。拥有较高市场份额的企业往往拥有独特的产品,受到消费者和投资者的重视;拥有较强的议价能力,在与供应商和客户的合作中处于优势地位;利用商业信用进行融资的能力较强,毛利率较高。这些都有助于提升企业的财务绩效和市场绩效。国内外众多的学者为此提供了许多经验证据。

在国外,Hamermesh,Anderson 和Harris(1978)研究发现,盈利能力与市场占有率正相关。Szymanski,Bharadwaj 和Varadarajan(1993)研究发现,市场份额对企业盈利能力有积极的影响。Sleuwaegen 和Goedhuys(2003)研究发现,规模经济可转化为更好的竞争地位,并通过市场份额影响公司盈利能力。Faria 和Wellington(2004)发现,市场份额和盈利水平正相关。Chu,Chen 和Wang(2008)研究发现,在证券行业,市场份额与企业盈利能力正相关。Swirsky 和Islam(2011)研究发现,成长机会与市场份额的获得之间存在明显的关系;当市场份额增加时,企业的当前绩效和未来绩效也会提高;企业市场估值的增长带来市场份额的扩大;当市场感知未来的增长机会更大时,公司盈利提高了公司的市场份额。Mclagan(2013)的研究发现,市场占有率对企业的盈利能力有促进作用。

在国内,陈志广(2004)研究发现,垄断因素和效率因素的共同作用导致了利润率和市场份额的正相关关系,提高经济绩效不能忽视市场份额的作用。杜向颖(2012)研究发现,市场份额对企业绩效有正面影响,市场份额越高,企业绩效越好。寇宗来和高琼(2013)认为,市场份额越大,企业的研发积极性越高,这有助于提升企业价值。米雯静和任海云(2015)研究发现,技术创新通过市场份额对财务绩效产生显著影响。朱佳俊和周方召(2017)研究了负债融资、市场份额对企业价值的影响,结果发现,市场份额越大,企业负债越多,企业价值越高。

根据上述理论分析和经验证据,提出假设2(H2)。

H2:市场份额对企业绩效有显著的正面影响。包括以下具体假设:在行业销售收入总额中所占的份额越大,企业财务绩效越好(H21);在行业销售收入总额中所占的份额越大,企业市场绩效越好(H22)。

(三)关于成长性和市场份额对企业绩效的交互影响

根据上述理论分析和经验证据,一方面,在一个高速成长的行业,占有较多市场份额的公司会有较好的财务绩效和市场表现;另一方面,如果企业通过快速成长来提升市场份额,那么,在增加营业收入和营业利润的同时,也会消耗大量的财务资源,提高经营风险和财务风险,甚至可能使企业陷入财务困境。因此,提出假设3(H3)。

假设3:行业成长性和市场份额的交叉项对企业绩效具有显著的正面影响;企业成长性和市场份额的交叉项会对绩效产生显著影响,但这种影响是正面的还是负面的,具有不确定性。包括以下具体假设:行业成长性和市场份额的交叉项对财务绩效具有显著的正面影响(H31);行业成长性和市场份额的交叉项对市场绩效具有显著的正面影响(H32);企业成长性和市场份额的交叉项对财务绩效具有正面的或负面的显著影响(H33),企业成长性和市场份额的交叉项对市场绩效具有正面的或负面的显著影响(H34)。

三、实证研究设计

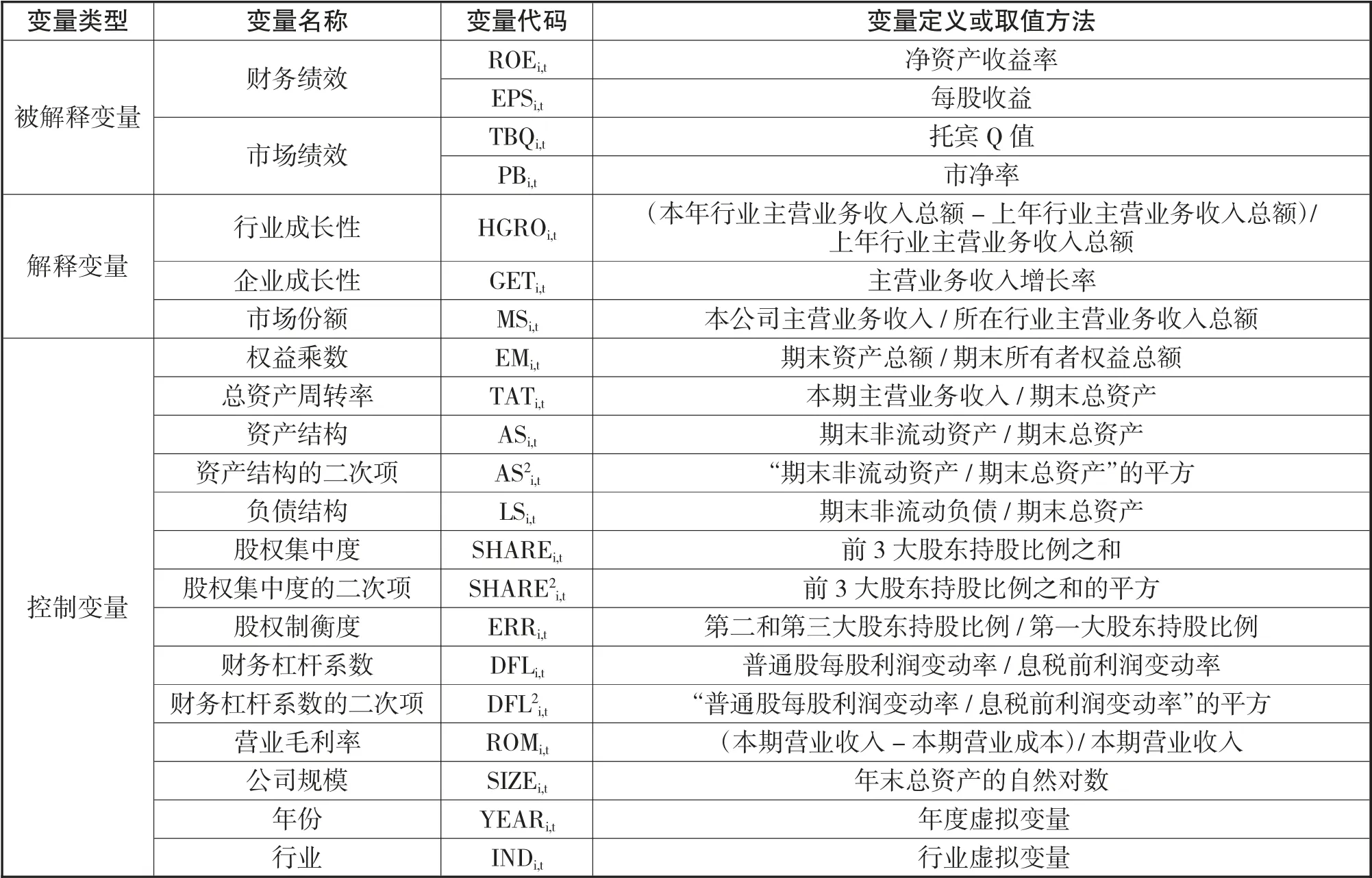

(一)变量的选择和定义

1、被解释变量

被解释变量是企业绩效,包括财务绩效和市场绩效。用净资产收益率和每股收益衡量财务绩效,用托宾Q 值和市净率衡量市场绩效。

2、解释变量

解释变量是成长性和市场份额。其中,成长性包括行业成长性和企业成长性。

借鉴范从来和袁静(2002),以及闵丹和韩立岩(2008)的做法,采用主营业务收入增长率衡量成长性。用企业的主营业务收入增长率衡量企业成长性,用行业的主营业务收入增长率衡量行业成长性。主营业务收入增长率= (本年主营业务收入-上年主营业务收入)/上年主营业务收入。

企业的市场份额用“本公司的主营业务收入/所在行业的主营业务收入总额”来衡量。这一比率越大,说明企业的市场份额越高。

3、控制变量

(1)根据杜邦分析图确定财务绩效模型的控制变量

杜邦分析图从净资产收益率开始,逐级分解各个指标,形成一个完整的指标体系,见图1。本文根据杜邦分析图确定以下控制变量:权益乘数(总资产/净资产)、总资产周转率(主营业务收入/总资产)、资产结构(非流动资产/总资产)、负债结构(非流动负债/总资产)。

图1 杜邦分析图与财务绩效模型控制变量的确定

(2)根据自由现金流量估价模型确定市场绩效模型的控制变量

图2 自由现金流估价模型与市场绩效模型控制变量的确定

自由现金流估价模型见图2,反映了市场绩效(公司价值)的决定因素。本文根据自由现金流量估价模型选择以下控制变量:营业毛利率、财务杠杆系数。

此外,还选择以下常用的控制变量:(1)公司治理结构变量,包括股权集中度、股权制衡度;(2)公司规模(总资产的自然对数);(3)行业(INDUSTRY);(4)年份(YEAR)。

所有变量的类型、代码、定义和取值方法,见表1。

表1 变量表

(二)模型设定

1、行业成长性、市场份额与财务绩效回归模型

根据上述理论分析和变量设计,构建本文的财务绩效回归模型(模型1)。

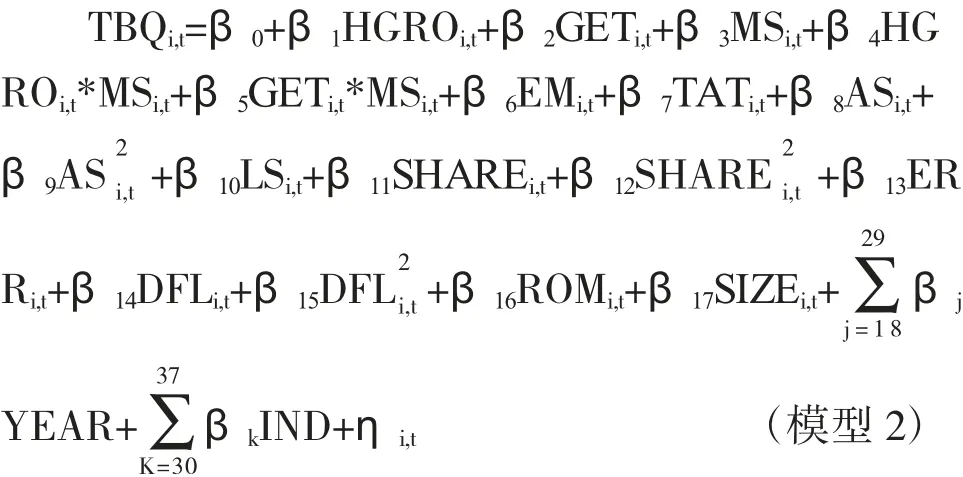

2、行业成长性、市场份额与市场绩效回归模型

根据上述理论分析和变量设计,构建本文的市场绩效回归模型(模型2)。

(三)样本选择与数据来源

本文的研究对象是2004-2015 年中国沪深两市上市公司,数据来源于国泰安数据库。按以下要求进行样本筛选:(1)“行业分类标准”选择“2012 年”;(2)“股票市场分类”选择“全部A 股”;(3)“ST&非ST”选择“非ST”;(4)选择“证监会2012 年版行业分类”中除金融业外的所有行业。

(四)数据处理

将初选样本数据导入EXCEL,并进行以下处理:(1)缺失值的处理。将有缺失值的样本从初选样本中删除。(2)从除金融业外的全部行业中选择8 个上市公司数量较多的行业,8 个行业的名称和代码,见表2。(3)缩尾处理。对8 个行业的数据进行5%的缩尾处理,以消除极端值对统计分析结果的影响。(4)把每年主营业务收入增长率较高的两个行业称为“成长性好的行业”,把每年主营业务收入增长率较低的两个行业称为“成长性不好的行业”。见表3

表2 行业名称和代码

表3 各年度成长性好的行业和成长性不好的行业

四、实证研究结果

(一)分组统计分析

1、分组方法

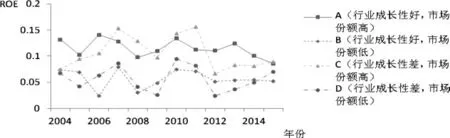

按行业成长性和市场份额,把样本公司分为四组,即行业成长性好,且在行业中有地位或竞争力的公司;行业成长性好,但在行业中没有地位或竞争力的公司;行业成长性不好,但在行业中有地位公司;行业成长性不好,且在行业中没有地位或竞争力的公司。上述四组公司分别用A、B、C、D 表示。即A 表示(高行业成长性,高市场份额)组;B 表示(高行业成长性,低市场份额)组;C 表示(低行业成长性,高市场份额);D(低行业成长性,低市场份额)。

市场份额的高低以“本公司的主营业务收入/所在行业的主营业务收入总额”的大小为依据。分行业按每家公司的“本公司的主营业务收入/所在行业的主营业务收入总额”从大到小排序,排在前25%的公司定义为“高市场份额”,排在后25%的公司定义为“低市场份额”。

2、四组公司财务绩效统计分析

2004-2015 年四组公司ROE 的年平均值,见表4。根据表4 中的数据,可以绘制图3。

从表4 和图3 中可以发现:总体上看,A(行业成长性好,市场份额高)组和C(行业成长性差,市场份额高)组的净资产收益率(ROE)较大,大于行业均值;而B(行业成长性好,市场份额低)组和D(行业成长性差,市场份额低)组的净资产收益率(ROE)较小,小于行业均值。市场份额高低比行业成长性好坏对ROE 的影响更大一些。

表4 四组公司ROE 年平均值

图3 四组公司ROE 比较

3、四组公司市场绩效统计分析

2004-2015 年四组公司的TBQ 年平均值,见表5。根据表5 中的数据,可以绘制图4。

从表5 和图4 中可以发现:2004-2015 年中的绝大多数年份,D(行业成长性差,市场份额低)组的托宾Q 值(TBQ)都是最高的,其次是C(行业成长性差,市场份额高)组,都高于全部样本均值;而A(行业成长性好,市场份额高)组和B(行业成长性好,市场份额低)组的托宾Q 值(TBQ)较低,都低于全部样本均值。即行业成长性差、市场份额低的公司,托宾Q 值反而较高。

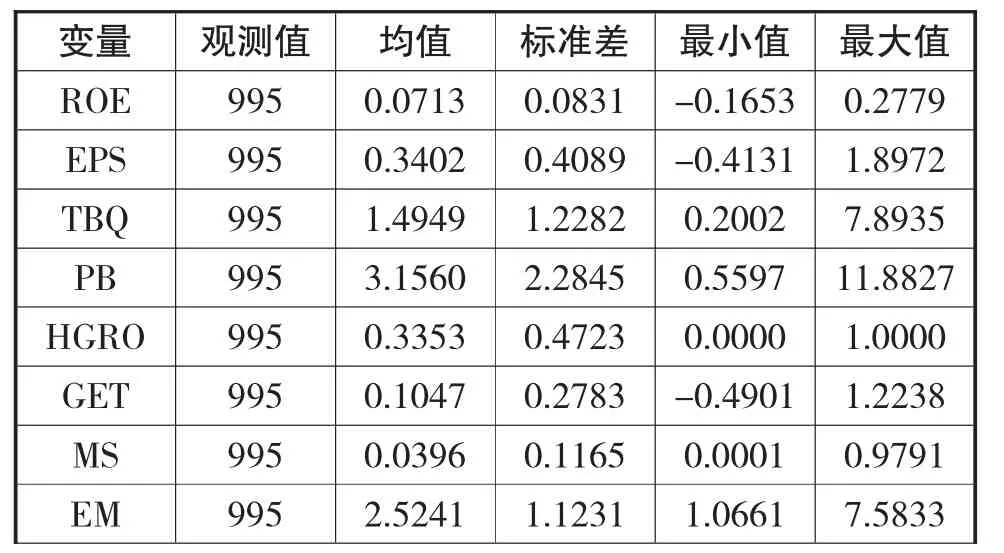

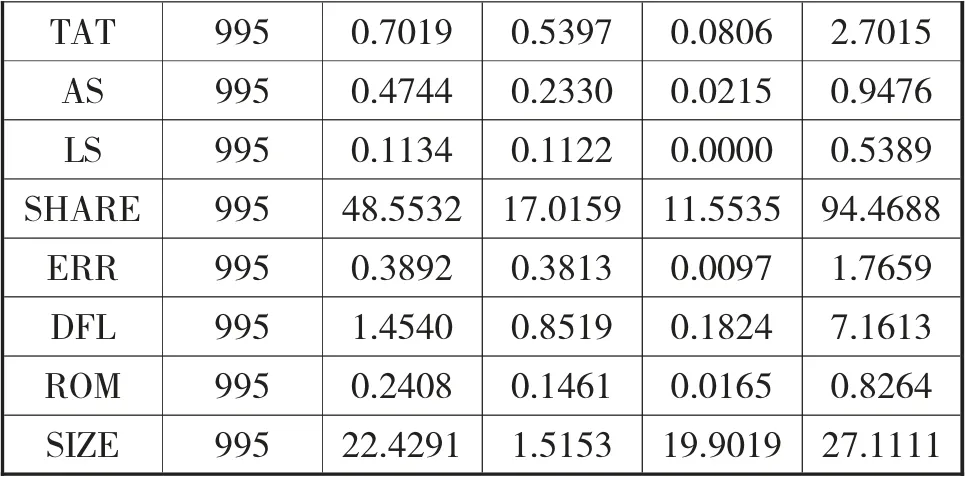

(二)全部样本描述性统计分析

全部样本的描述性统计结果,见表6。从表6 中可以发现:(1) 净资产收益率(ROE) 的均值为0.0713,最大值为0.2779,最小值为-0.1653,标准差为0.0831。标准差大于均值,说明混合样本中ROE的差别较大。(2)每股收益(EPS)的均值为0.3402,最大值为1.8972,最小值为-0.4131,标准差为0.4089。标准差大于均值,说明混合样本中各公司的每股收益(EPS)差别较大。(3)托宾Q 值(TBQ)的均值为1.4949,最大值为7.8935,最小值为0.2002,标准差为1.2282。(4)市净率(PB)的均值为3.1560,最大值为7.8935,最小值为0.5597,标准差为2.2845。

从表6 中还可以发现:(1)行业成长性(HGRO)的均值为0.3353,最大值为1.0000,最小值为0.0000,标准差为0.4723。(2)企业成长性(GET)的均值为0.1047,最大值为1.2238,最小值为-0.4901,标准差为0.2783。(3)市场份额(MS)的均值为0.0396,最大值为0.9791,最小值为0.0001,标准差为0.1165。行业成长性、企业成长性和市场份额的标准差都大于均值,说明不同年份的行业成长性、企业成长性和市场份额差异较大。

表6 全部样本描述性统计分析表

?

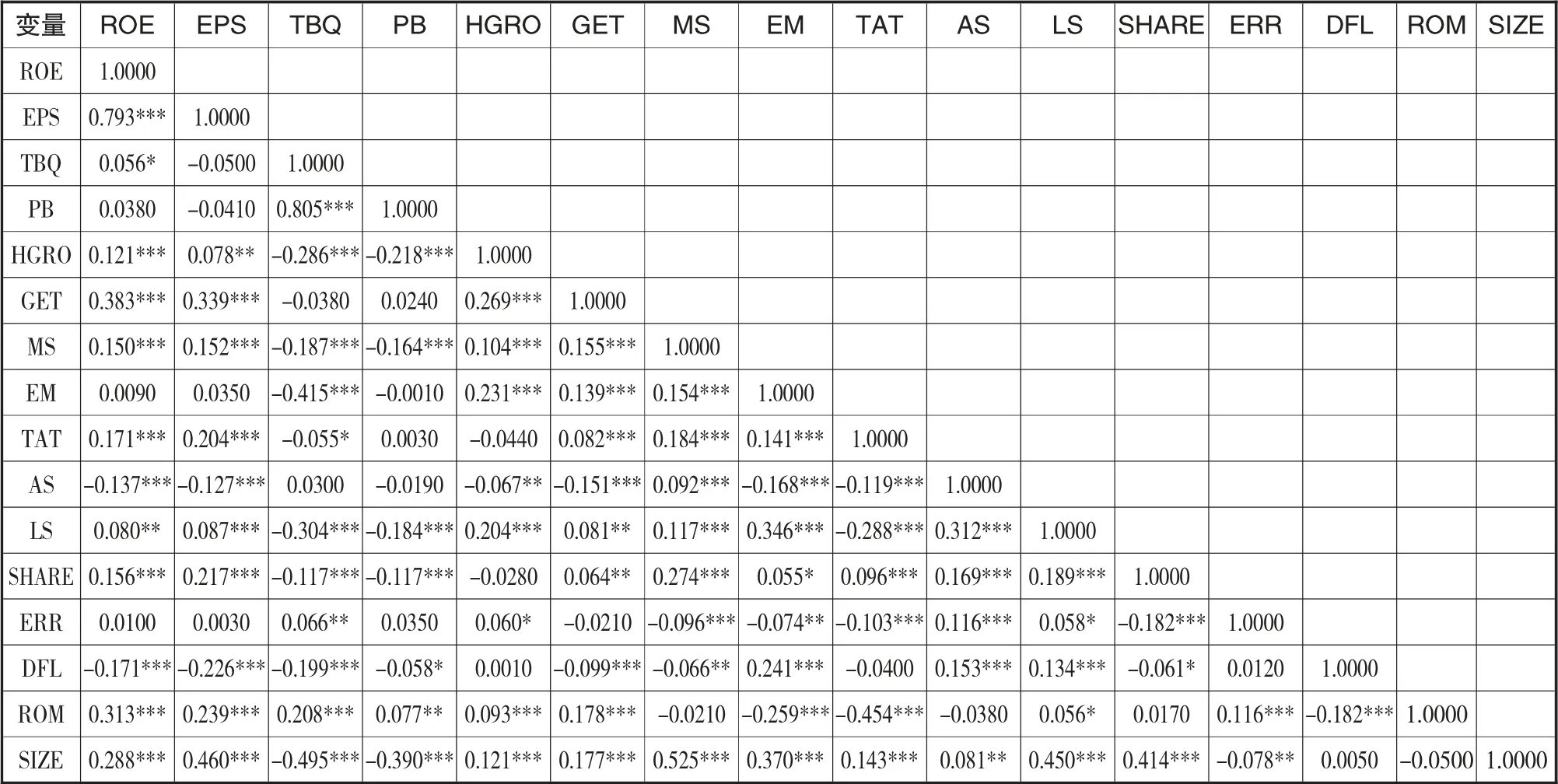

(三)全部样本相关分析

全部样本的相关分析结果,见表7。

从表7 中可以发现:(1)行业成长性(HGRO)与ROE 的相关系数为0.121,在1%水平上显著;与每股收益(EPS)的相关系数为0.078,在5%的水平上显著;与TBQ 的相关系数为-0.286,在1%的水平上显著;与PB 的相关系数为-0.218,在1%的水平上显著。(2)企业成长性(GET)和净资产收益率(ROE)、每股收益(EPS)的相关系数分别为0.383 和0.339,在1%的水平上显著相关;企业成长性(GET)和托宾Q 值(TBQ)、市净率(PB)的相关系数分别是-0.0380 和0.204,但都不显著。(3)市场份额(MS)与净资产收益率(ROE)的相关系数为0.150,在1%的水平上显著;市场份额(MS)和每股收益(EPS)的相关系数为0.152,在1%的水平上显著; 市场份额(MS)和托宾Q 值(TBQ)的相关系数为-0.187,在1%的水平上显著;市场份额(MS)和市净率(PB)的相关系数为-0.164,在1%的水平上显著。

表7 全部样本相关分析表

(四)回归分析

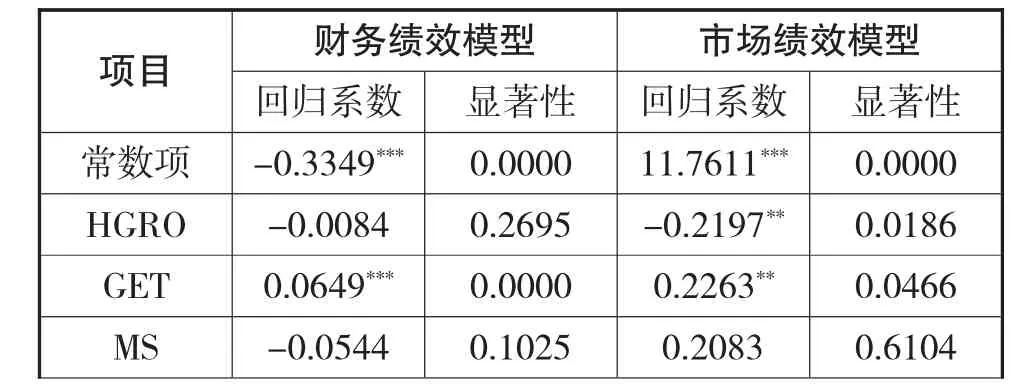

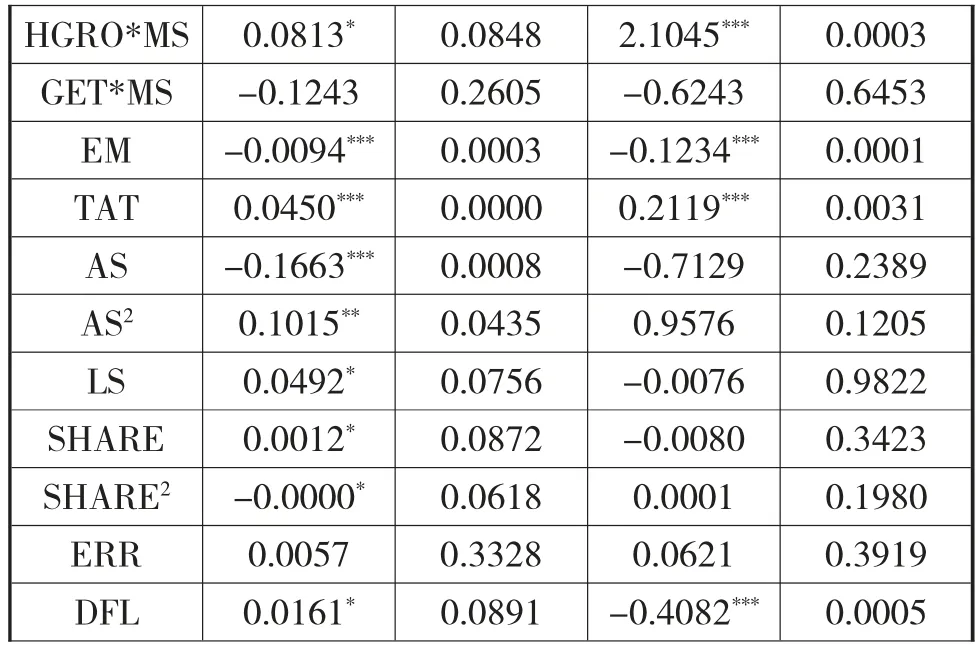

成长性和市场份额对公司绩效影响的回归分析结果,见表8。

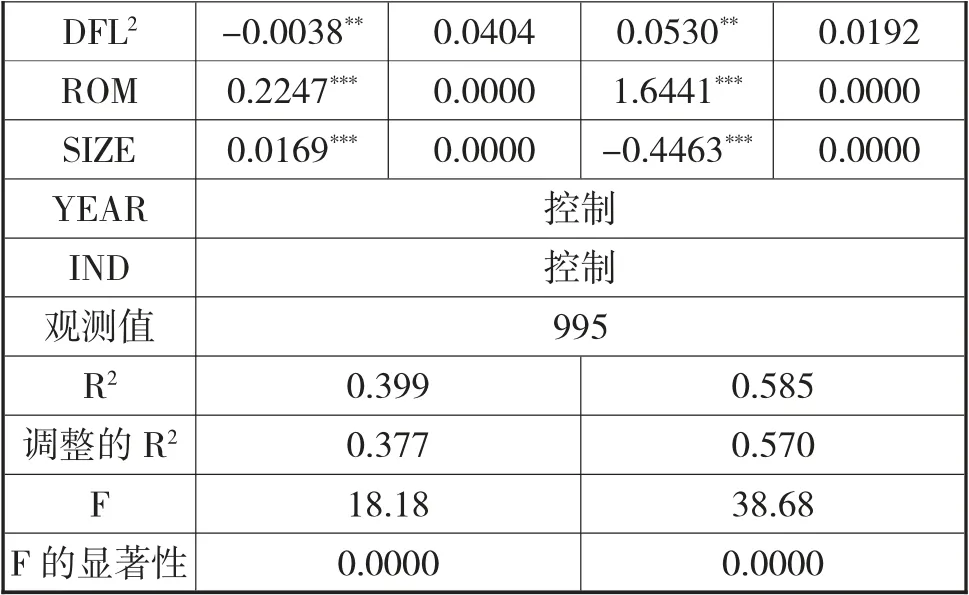

表8 全部样本回归分析表

注:*:相关系数在0.1 水平上是显著的(双尾检验);**:相关系数在0.05 水平上是显著的 (双尾检验);***: 相关系数在0.01 水平上是显著的(双尾检验)。

从表8 财务绩效模型下回归分析结果可以发现:(1)R2为0.399,调整的R2为0.377,说明模型的拟合优度较好;F 值为18.18,在1%的水平上显著。(2)行业成长性(HGRO)的回归系数为-0.0084,显著性水平为0.2695。即行业成长性(HGRO)对资产收益率(ROE)没有显著的影响,与假设H11不一致。(3)企业成长性(GET)的回归系数为0.0649,显著性水平为0.0000,在1%的水平上显著。即企业成长性(GET)对净资产收益率(ROE)有显著的正面影响,与假设H13相符。(4)市场份额(MS)的回归系数为-0.0544,显著性水平为0.1025。即市场份额(MS)对净资产收益率(ROE)没有显著的影响,与假设H21不相符。(5) 行业成长性与市场份额的交叉项(HGRO*MS)的回归系数为0.0813,显著性水平为0.0848。即行业成长性与市场份额的交叉项对净资产收益率(ROE)有比较显著的正面影响。与假设H31一致。(6) 企业成长性与市场份额的交叉项(GET*MS)与净资产收益率(ROE)的回归系数为-0.1243,显著性水平为0.2605。即企业成长性与市场份额的交叉项对净资产收益率(ROE)没有显著的影响。与假设H33不一致。

从表8 市场绩效模型下回归分析结果可以发现:(1)R2为0.585,调整的R2为0.570,说明模型的拟合优度较好;F 值为38.68,在1%的水平上显著,即通过了F 检验。(2)行业成长性(HGRO)的回归系数为-0.2197,显著性水平为0.0186。即行业成长性(HGRO)对托宾Q 值(TBQ)有比较显著的负面影响,与假设H12相反。(3)企业成长性(GET)的回归系数为0.2263,显著性水平为0.0466,在5%的水平上显著。即企业成长性(GET)对托宾Q 值(TBQ)有显著的正面影响,与假设H14相符。(4)市场份额(MS)的回归系数为0.2083,显著性水平为0.6104。即市场份额(MS)对托宾Q 值(TBQ)没有显著的影响,与假设H22不相符。(5)行业成长性与市场份额的交叉项(HGRO*MS)的回归系数为2.1045,显著性水平为0.0003。即行业成长性与市场份额的交叉项对托宾Q 值(TBQ)有比较显著的正面影响。与假设H32一致。(6) 企业成长性与市场份额的交叉项(GET*MS)与托宾Q 值(TBQ)的回归系数为-0.6243,显著性水平为0.6453。即企业成长性与市场份额的交叉项对托宾Q 值(TBQ)没有显著的影响。与假设H34不一致。

(五)稳健性检验

用替换被解释变量的方法对财务绩效模型(模型1)和市场绩效模型(模型2)进行稳健性检验。用EPS替换ROA 对模型1 进行稳健性检验,用PB 替换TBQ 对模型2 进行稳健性检验,检验结果见表9。

表9 稳健性检验结果

注:*:相关系数在0.1 水平上是显著的(双尾检验);**:相关系数在0.05 水平上是显著的 (双尾检验);***: 相关系数在0.01 水平上是显著的(双尾检验)。。

通过把表9 与表8 进行对照,可以发现,主要解释变量的系数值和显著性水平虽有差异,但变化不大,所以,模型1 和模型2 是比较稳健的。

五、研究结论与讨论

以2004-2015 年中国上市公司为研究对象,选择8 个行业的上市公司对成长性、市场份额与公司绩效的关系进行分组统计分析和实证检验。

通过分组统计分析发现:(1)(行业成长性好,市场份额高)组的财务绩效最好,其次是(行业成长性差,市场份额高)组,都大于行业均值;而(行业成长性好,市场份额低)组和(行业成长性差,市场份额低)组的财务绩效较差,都小于行业均值。(2)(行业成长性差,市场份额低)组的市场绩效最好,其次是(行业成长性差,市场份额高)组,都大于全部样本均值;而(行业成长性好,市场份额高)组和(行业成长性好,市场份额低)组的市场绩效较差,都小于全部样本均值。行业成长性差、市场份额低的公司,市场绩效反而更好。这可能与中国资本市场缺乏效率和投资者缺乏理性存在一定的关系。

通过实证研究发现:(1)行业成长性对财务绩效没有显著的影响。(2)企业成长性对财务绩效有显著的正面影响。(3)市场份额对财务绩效没有显著的影响。(4)行业成长性与市场份额的交叉项对财务绩效有比较显著的正面影响。(5)企业成长性与市场份额的交叉项对财务绩效没有显著影响。(6)行业成长性对市场绩效有比较显著的负面影响。(7)企业成长性对市场绩效有显著的正面影响。(8)市场份额对市场绩效没有显著的影响。(9)行业成长性与市场份额的交叉项对市场绩效有比较显著的正面影响。(10)企业成长性与市场份额的交叉项对市场绩效没有显著的影响。

上述研究发现,反映出中国商品市场和资本市场的特殊性,将波特的竞争战略理论应用于中国企业经营管理实践时应充分考虑这些特殊性。从中可以得到以下有益启示:第一,对于企业来讲,快速成长是“硬道理”,既可以提高财务绩效,也可以提高市场绩效。第二,正如尚克林(William L.Shanklin,1988)所说,市场份额不是企业绩效的决定因素。市场份额对财务绩效和市场绩效都没有显著影响。这可能意味着,提高市场份额获得的好处与为了提高市场份额付出的代价同样大。所以,企业不应把提高市场份额作为主要目标。第三,行业成长性与市场份额的交叉项对财务绩效和市场绩效都有显著的正面影响。这意味着,行业成长性与市场份额之间的关系是互补而不是替代。在高成长性行业,市场份额应高一些;在低成长性行业,市场份额可以低一些。成长性和市场份额对公司绩效具有不同影响。

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:18

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中国计算机报(2019年22期)2019-07-31 02:11:10

上海企业(2018年9期)2018-12-07 11:47:36

河南水利年鉴(2017年0期)2017-05-19 02:29:27

IT时代周刊(2015年8期)2015-11-11 05:50:48

IT时代周刊(2015年7期)2015-11-11 05:49:34

股市动态分析(2014年24期)2014-07-11 22:21:13

股市动态分析(2014年21期)2014-06-10 21:20:28