以地生财、基础设施建设与区域经济增长

2019-12-25 05:09任宛竹张莉

上海经济 2019年6期

任宛竹 张莉

(1.上海社会科学院应用经济研究所,上海 200020;2.首都经济贸易大学,北京 100070)

一、问题的提出

基础设施建设1.这里的基础设施建设主要是指以为企业提供公共品为目的的城市基础设施建设与工业开发区,以及城市道路、房地产基础设施配套等可有效降低企业成本、提升企业收益的公共品(傅勇和张晏,2007)。是城市经济高速发展的先导产业,诸多已有文献分析了基础设施与经济指标之间的互动影响,认为两者之间存在的长期均衡关系,在促进经济增长的角色中居于主导地位,是我国区域经济发展差距的重要解释变量(Démurger,2001;王任飞和王进杰,2007)。同时,我国以GDP为主要考核标准的官员晋升体制驱动地方政府开展晋升锦标赛,使地方政府公共财政支出的配置长期偏向城市基础设施建设(傅勇,2010)。因此,基础设施投资在我国保持了高增速。在过去的20多年中,我国基础设施资本存量保持了年均10%左右的增速。近年来虽然基础设施建设投资的增长速度有所下降,但2016年基础设施投资总额达到118878亿元,同比仍然增加了17.4%。即使基础设施投资保持了高增速,我国的基础设施建设仍然还存在较高的增长潜力,根据中信证券的宏观研究报告,目前我国的基础设施存量与七国集团的规模仍有20多年的发展差距,大概还需要20-30年才能达到2014年美国人均基建资本存量的水平。因此在一段时期内,基础设施建设仍然是政府公共支出的重要内容。

1994年的分税制改革和1998年构建的公共财政框架使地方政府的一般公共预算支出大头用于“养人”(傅勇和张晏,2007),能够用于基础设施投资的资金非常有限,而土地财政成为支持基础设施建设高增长的有力保障,解决了城市化的投融资问题。地方政府以基建推动城市经济增长的逻辑在于以地生财与地方城市化的联动:第一,土地资本化成为地方经济增长的基石。地方政府以招标、拍卖和挂牌等市场化方式高价出让商业、旅游等经营性用地与商品住宅用地,同时利用“土地相对稀缺加速器机制”(余自农,2010)严格控制商住用地的土地供应,人为制造土地稀缺的局面,强化了商住用地的投机属性,进一步推高了土地价格,使地方政府的土地出让收入呈现井喷式增长。第二,土地金融化使我国城市建设走上了以政府为主导的负债型投融资道路,直接改变了土地资本在时间轴上的贴现路径,加速土地财政进一步的扩张。随着土地抵押信用评估的放松,地方政府建立了政府性平台公司进行以城市建设为主的各项地方事务的投融资活动,地方政府投入部分资本金,以财政担保、政府性公司互保和土地抵押等担保形式,由企业向银行进行债务融资作为项目建设投入,政府承担项目债务的还本付息责任(颜燕和满燕云,2015)。融资平台以土地抵押获得银行贷款贷款为主、发行公司债为辅,成为城市建设和基础设施投资的主要手段(刘守英,2017)。第三,基础设施建设对土地财政产生正反馈效应,土地出让收入与融资平台资金作为主要资金供给投入到基础设施建设中,基础设施的完善促进了经济增长的同时,进一步刺激了该城市土地价格的提升,使政府获得更高额的土地出让收入与债务融资投入到城市建设,继而进一步促进城市经济的发展。由此可见,“以地生财-城市建设-区域经济增长”这一不断发展与反馈的机制,以土地价值不断增长为基本预期,成为地方政府经营城市的核心策略。

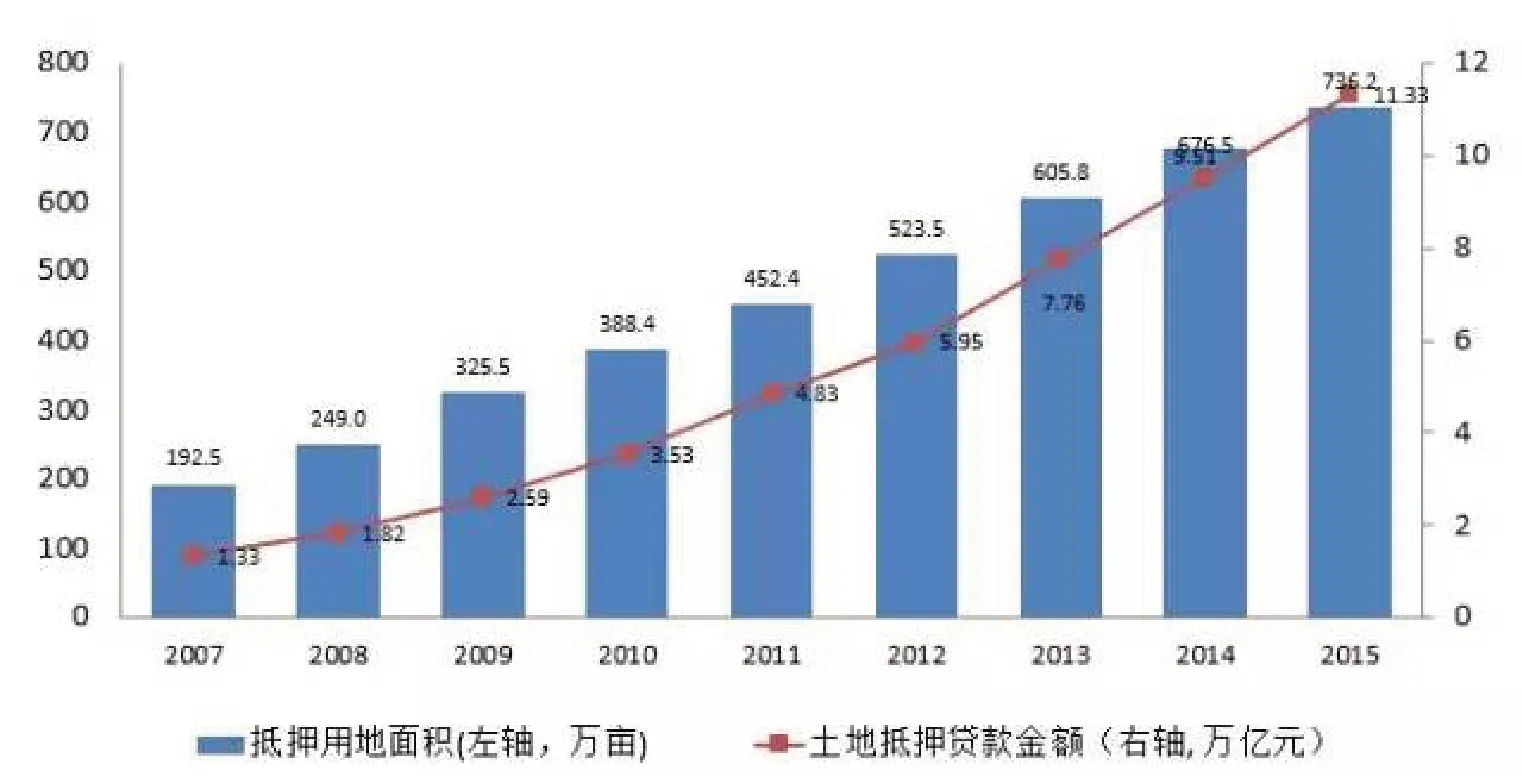

图1 全国土地抵押贷款金额与抵押用地面积趋势图

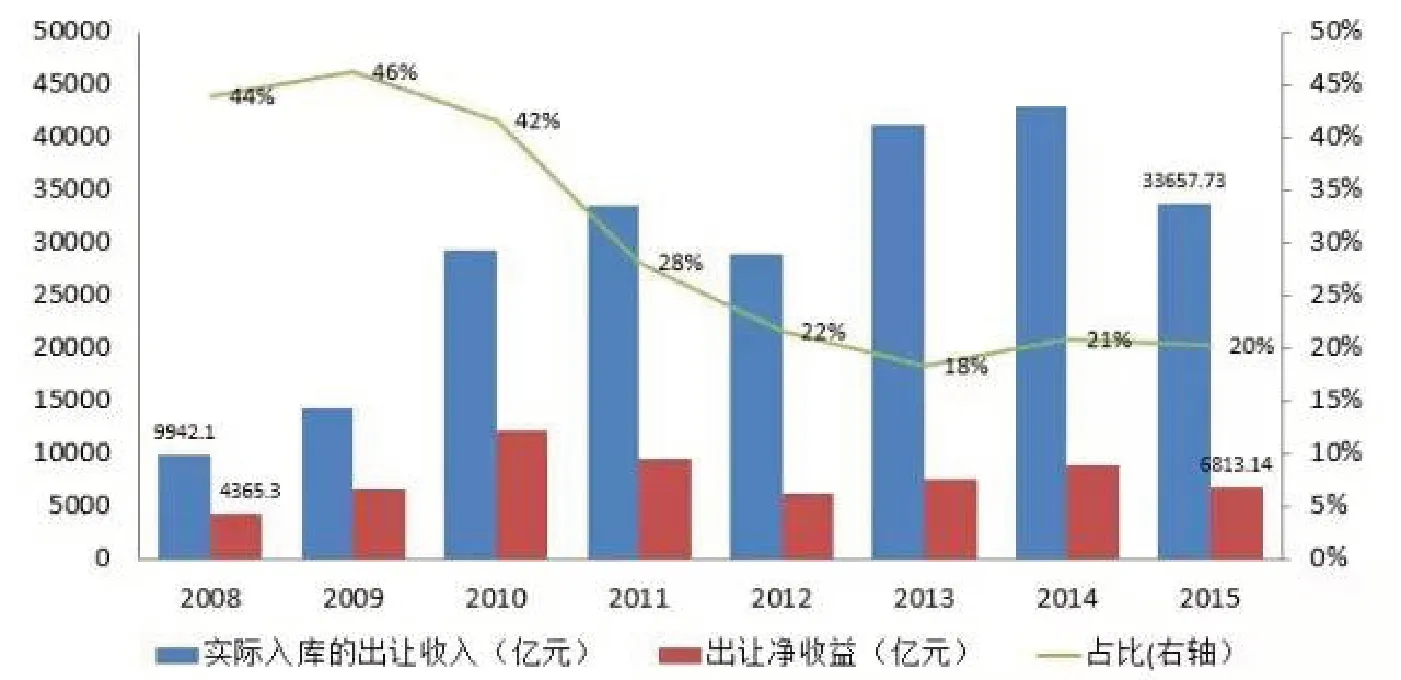

值得注意的是,虽然学界的主流观点是地方政府同时依赖地方债务和土地出让收入开展大规模的城市基础设施建设(周飞舟,2010;范剑勇、莫家伟,2014),土地出让收入对基础设施投资的影响却日渐式微。尽管土地出让金仍占地方政府本级税收和转移支付收入的10%-30%,然而扣除土地补偿与一级开发后,纯收益只有出让金总额的10%至20%2这里参考了各年度财政部预算执行情况报告以及地方政府性基金支出的决算表,由于统计口径的差别,国土资源部编纂的国土资源年鉴中的土地纯收益为土地出让收入总额的30%—40%。由于国土资源年鉴在2008年以后不再汇报土地纯收益,本文主要参考财政部与地方财政厅的统计数据。。且土地出让收支全额于2006年纳入地方基金预算管理,使用范围受到严格限制,扣除支农支出、缴纳出让业务费和新增建设用地土地有偿使用费、教育基金等项目后3根据《国务院办公厅关于规范国有土地使用权出让收支管理的通知》(国办发〔2006〕100号)以及后续的一系列土地出让收益管理政策文件,土地出让收入使用范围包括征地和拆迁补偿支出、前期土地开发支出以及支农支出(农业土地开发资金计提15%以上,农田水利建设计提10%)、城市建设支出和其他支出,其中,其他支出包括土地出让业务费、缴纳新增建设用地土地有偿使用费、计提国有土地收益基金、城镇廉租住房保障支出、支付破产或改制国有企业职工安置费支出等项目,在扣除以上项目后,还需要计提10%的教育资金。,可自由支配的纯收益远远小于土地出让金总额。可见,土地出让收入可以缓解地方财政一定程度的资金压力,但是不足以承担巨额的生产建设支出需求。为弥补日益捉襟见肘的“建设财政”,以地融资应运而生,尤其是在2008年以后,中央政府推行财政刺激与货币投入,放大了土地融资对经济的主导作用,使以地融资逐渐取代成本日益增加的土地出让收入成为城市建设与基础设施融资的主要手段(刘守英,2017)。根据 wind数据截至2014年存在的7936个地方融资平台中,70%的平台为建设性融资平台,明确用于城市建设的融资平台占15.4%,这些融资平台的主要融资方式为银行贷款与发行城投债券,平台投资占我国基建投资的70%以上(中债资信,2015;雷潇雨,2016)。虽然诸多研究都分析了土地财政与地方政府债务的风险与不可持续性,但是在地方政府尚未找到更好的收入来源代替土地财政的大环境下,土地财政—地方融资平台—城市建设这一三位一体的城市建设模式依然还在持续并发展壮大。

图2 土地出让净收益占实际入库的土地出让收入比例

诸多研究对土地财政、地方政府债务与经济增长之间的互动关系进行了深入探讨。中国经济增长前沿课题组(2011)分析了土地财政与公共支出的扩张对城市化的直接加速效应,认为中国经济从工业化主导转变为城市化主导。范剑勇和莫家伟(2014)从债务双重引资作用的角度解释了地方政府的举债冲动,认为债务不仅表现为以直接引资增加GDP,也通过基础设施建设进行工业引资,从而促进工业经济的增长,但该篇文章并未分析土地财政对城市经济的影响。徐长生等(2016)以1424个政府融资平台的面板数据为样本,使用面板分位数回归方法检验了债务-基础设施建设-地区经济增长的作用机制,但并未考虑三者之间的联动关系。蔡潇等(2017)建立VAR模型,使用结构性方程分析了土地财政与固定资产投资、经济增长之间的双向因果关系,但并未将地方政府债务纳入研究框架。在以上研究的基础之上,本文使用wind数据库中有融资平台发债记录的247个地级市作为样本,使用联立方程模型考察了以地生财-基础设施建设-经济增长之间的内生关系,并主要考察以地融资与后两者的互动机制。研究表明土地融资、基础设施投资与经济增长之间存在互动机制,(1)经济增长、基础设施建设存在双向因果关系;(2)基础设施建设是土地融资影响经济增长的中介变量,基础设施建设对土地融资存在正反馈效应;(3)基础设施的完善、经济的增长会推动土地价格的升值,从而进一步扩大土地融资规模。本文以下部分安排如下:第二部分总结了地方政府债务规模现有的一般估算方法以及本文的估算结果,第三部分为联立方程的模型设定与变量的描述,第四部分为实证分析,本文进行了面板单位根检验与Sobel-Goodman中介变量检验,并使用3SLS对联立方程模型进行估计。第五部分对结果进行了进一步讨论。

二、地方政府债务规模的估算方法

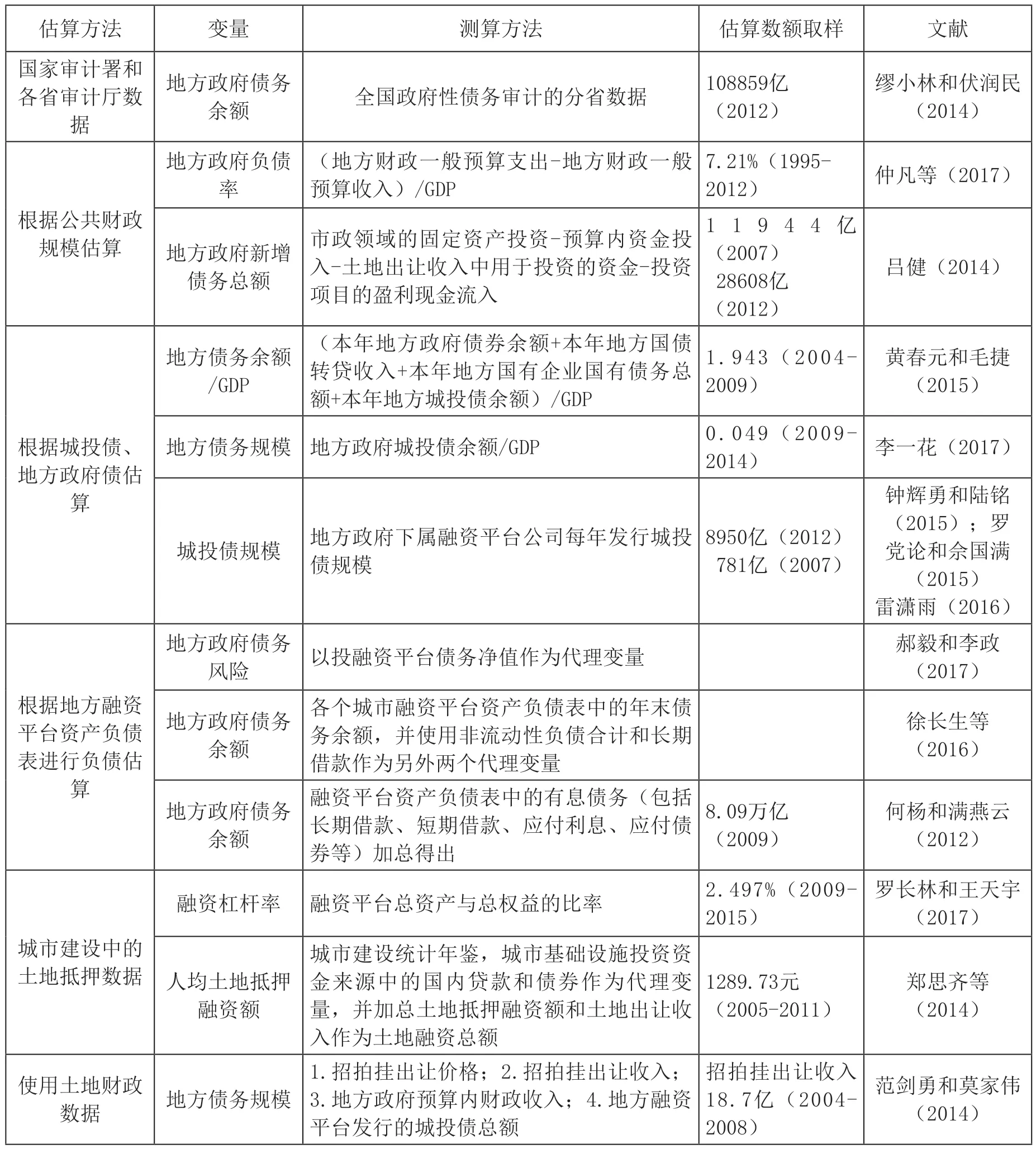

由于地方债的总量数据长期缺乏,学术界始终没有统一的债务估算口径,目前已有文献对地方政府债务规模的测算与分析有如下几种方法:

第一,直接摘取国家审计署(2011,2013)对全国政府性债务的审计结果报告中的数据,对2012年底的截面数据进行统计分析,这是地方政府债务最直接可靠的显性数据。

第二,由地方政府财政厅公布的公共财政数据计算得出,其核心是根据地方财政赤字估算本地的资金缺口,作为地方政府债务新增额度的代理变量。

第三,使用融资平台发行的城投债数据和国有企业的融资数据。根据钟辉勇和陆铭(2015),2006年到2012年间,有216个地级市有过城投债的发行纪录。地方融资平台公司发行的城投债数据是唯一公开的地方政府债务相关数据,使用城投债数据的优势在于,土地出让收入与融资平台的贷款均有一部分用于民生福利,而发债只能用于建设性,不能用于吃饭和经常性开支(雷潇雨,2016),因此可以反映一个地区的生产性支出倾向。然而城投债在地方政府债务余额中占比较小,仅为10%左右,很难衡量一个地区债务的整体规模。

第四,根据投融资平台的资产负债表数据进行估算。罗长林和王天宇(2017)使用了2009-2015年910个融资平台的相关财务数据计算平台公司的融资杠杆率,衡量平台公司的举债能力。何杨和满燕云(2012)加总融资平台的有息债务来衡量地方政府的债务规模总量。

第五,使用地方政府市政领域的固定资产投资的资金来源数据,选取国内贷款和债券部分进行加总,衡量土地抵押融资规模。

第六,使用土地财政数据作为代理变量。地方政府具有直接偿还责任的负债中,有50%以上的偿还责任是以未来的土地收益作为还款保证,由于地方政府在土地市场采取反向定价的策略,工业用地价格较低,而商服与住宅用地价格较高,因此,较高的商服与住宅用地价格意味着该城市的土地价值较高,地方政府对地方债的偿还能力越高,从而更有动机提高举债规模(李一花和亓艳萍,2017)。

表1 地方债务规模指标汇总

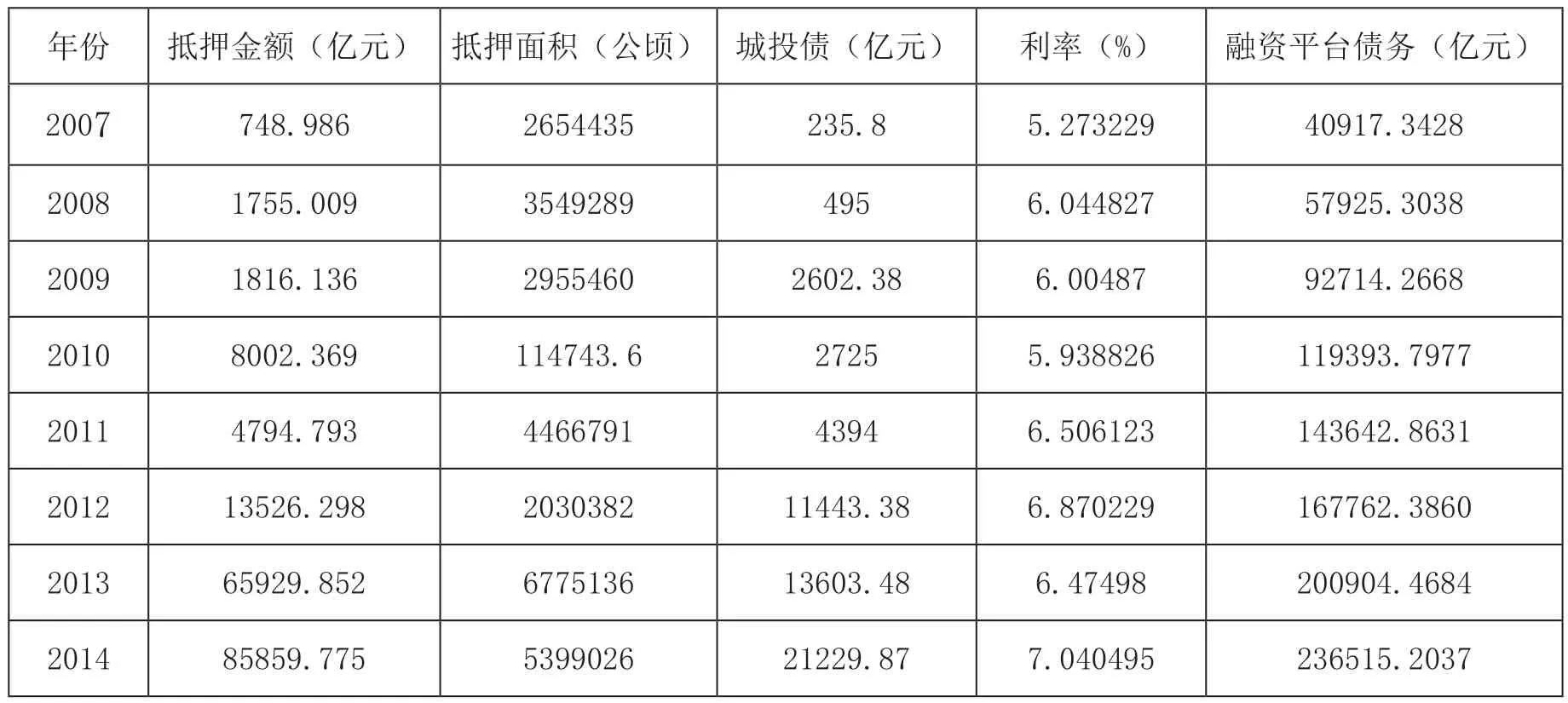

由于本文的研究对象为地方政府利用土地进行的融资活动,因此将以地融资分为狭义和广义两个维度。狭义土地融资规模是指融资平台以土地作为抵押物进行融资所获得的资金,包括了以土地为抵押物从银行获得的贷款以及发行的城投债中以土地作为担保发行的债券金额,前者指地方政府将国有建设用地划拨给融资平台公司与土地储备中心,由这些机构进行土地抵押获取银行贷款,一般而言这些机构获得的抵押贷款不超过土地估值总额的70%。土地抵押数据来源于中国土地市场网,选取了土地抵押数据中土地抵押人为国有企业与土地储备中心的条目,自2007年至2014年6364条数据。后者使用了同时段wind数据库地方融资平台发行的城投债中以土地作为抵押担保以及平台公司互保的数据,共4755条,90%以上的发债数据为十年以下的中短期债务,这一统计与雷潇雨(2016)4根据该文的统计,城投债由地方融资平台发行,其中39%明确有土地抵押担保,45%由平台间互保,这些平台的建立和维持也主要依赖于土地出让收入,因而可归类于土地担保。保持一致。广义的土地融资债务规模估算借鉴何杨和满燕云(2012),统计wind数据库中有过城投债发债记录的融资平台公司,加总融资平台资产负债表中的有息债务(包括长期借款、短期借款、应付利息、应付债券等)计算得到该省的债务余额,作者统计了2007年至2014年共计247个省会与地级市的1744个融资平台的负债数据,实际估算结果略高于审计署公布的地方债务核算数据。地方融资平台的财政担保、政府性公司互保、土地抵押等担保方式,实质都是用国有土地储备与未来的土地出让金作担保,所以从广义上来讲,地方融资平台的债务潜在抵押物均为土地(雷潇雨,2016,;王瑞民,2016),称作广义的土地融资有其合理性。在回归分析中,本文使用融资平台债务余额作为以地融资的代理变量,同时使用加总后的土地抵押贷款与以土地为担保的城投债余额作为替代变量进行稳健性分析。

表2 2007-2014年不同测算方法下的土地融资规模

三、模型设定与变量描述

本文考察“以地生财-基础设施建设-经济增长”这一城市化发展机制,考虑到土地融资、基础设施建设与经济增长之间可能产生的双向因果关系,本文借鉴Barro内生经济增长模型,参考了Eberts(1991)和Démurger(2001)对基础设施建设与居民收入/经济增长之间的内生关系分析,使用联立方程考察这三者之间的互动关系。实证模型设定如下,其中(1)为基准方程,(2)(3)为扩展方程:

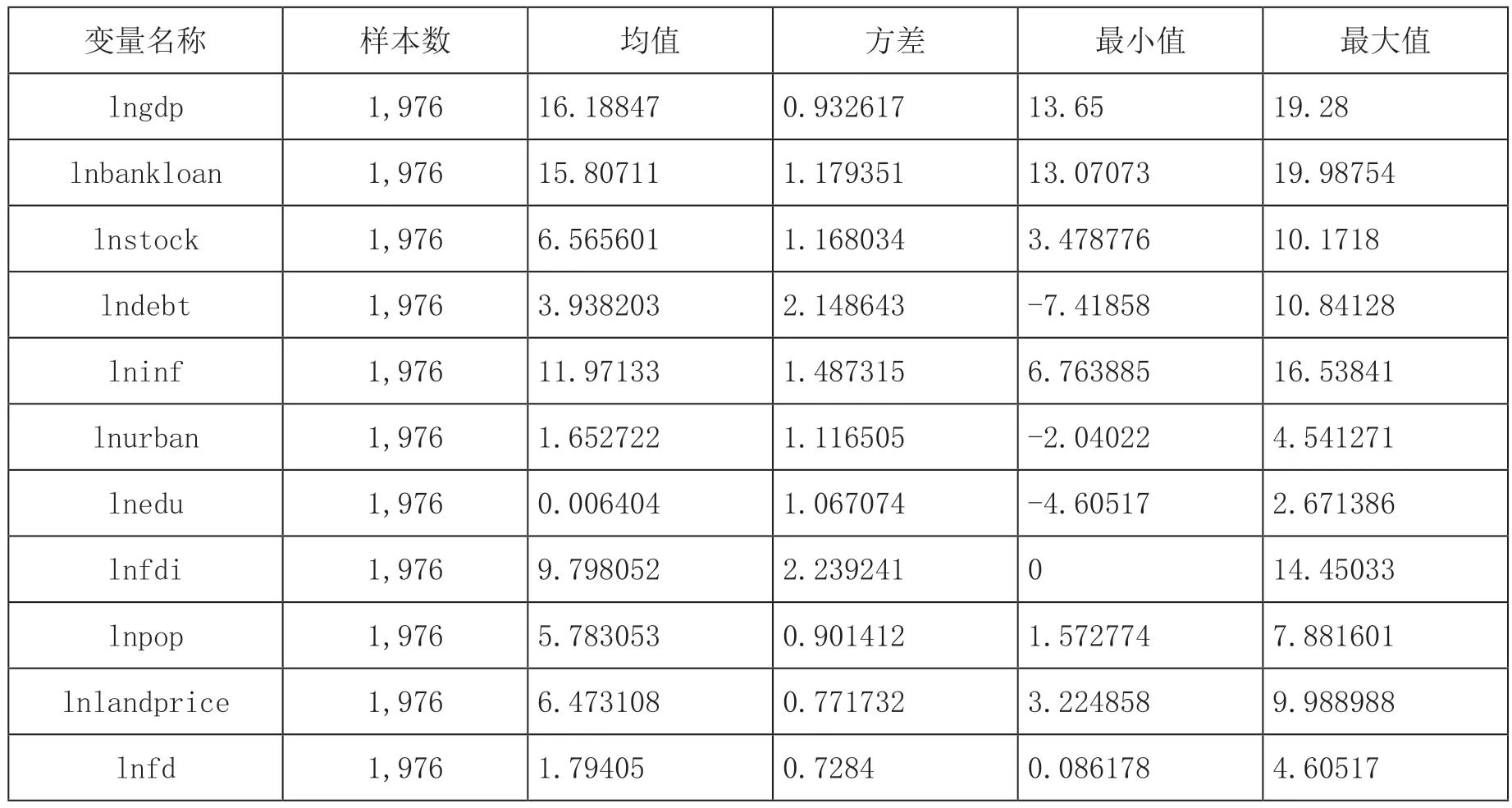

为减少异方差,增加可比性,对三个方程均采用对数化处理,为避免控制变量所产生的内生性问题,结构方程对所有解释变量滞后一期。本文使用联立方程的三阶段最小二乘法(3SLS)对这一模型进行有效估计。本文使用2007年至2014年在wind数据库中有地方融资平台记录的4个直辖市与243个地级市作为研究样本,数据来自wind数据库,《中国城市统计年鉴》与《中国城市建设统计年鉴》。变量描述如下:

第一,内生变量。

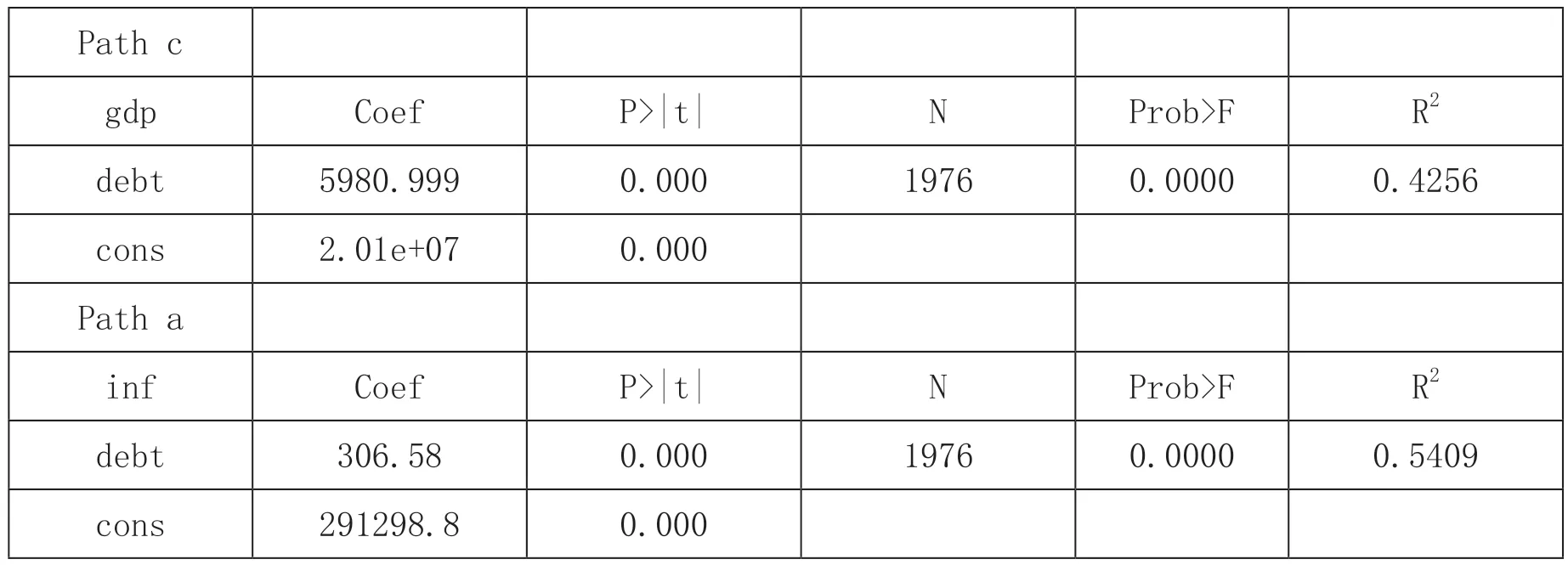

Gdp为经济增长变量,使用该市当年的地区生产总值表示,反映一地的经济发展水平。

Inf为基础设施变量,根据郑思齐等(2014)对城市建设投融资的研究,本文选取了城市维护建设固定资产投资中本年完成的固定资产投资总额对该市当年的基础设施建设情况进行衡量。

Debt为土地融资变量,在这里使用前文计算的地方融资平台债务余额表示。土地出让与平台债务融资均对基础设施建设与经济增长产生影响,当期的土地价值为融资平台债务做出担保,未来的土地出让收入又成为当期融资平台债务的偿付方式。由前文所述,土地出让收入对城市建设的影响日渐式微,其职能更为偏重对往期债务的还本付息,将土地出让收入与土地融资数额进行算术加总可能会使土地财政的回归系数绝对值过高,夸大土地财政对其他内生变量的影响,因此本文并未将土地出让收入纳入模型。为衡量土地价值对城市建设投融资的影响,本文将土地价格纳入方程(3)。

第二,控制变量。

Stock为该市当年的全社会固定资本存量。资本存量既对经济增长产生直接的刺激作用,又会对当年的基础设施建设施加影响(Eberts,1991)。对于固定资本存量的计算,本文参考张军(2004)对中国省际物质资本存量估算的方法,使用永续盘存法对我国各市的固定资本存量进行了一个简单的估算。资本存量的估算方法写作:

Kit为城市i在t年的资本存量。初始资本存量K使用1998年的全社会固定资产投资数额,投资品价格指数以1998年为基期进行折算,由于市级投资品价格指数数据缺失,在这里使用省级投资品的环比价格指数进行替代。本年投资I使用《中国城市统计年鉴》中的全社会固定资本投资总额进行计算,并折算到不变价格。经济折旧率δ的确定:本文分别统计了城镇三类固定资产投资——建筑折旧率、设备折旧率与其他费用折旧率的折旧年限、残值率与折旧率,按前三年比重平均计算加权折旧率。对于存在的少量数据缺失的问题,本文使用相邻两年的平均值进行插值补全。

Urban为一个城市的城市化水平,使用城市建设用地展示辖区面积比重表示。

Edu为一个城市劳动力的受教育水平,使用普通高等学校在校学生数占总人口百分比表示。

Fdi为一个城市的企业投资水平,以当年实际使用外资额表示。

Pop为一个城市的人口水平,使用当年人口密度表示。

Bankloan为一个城市整个社会的融资水平,使用年末金融机构各项贷款余额表示。考虑到一地的金融化水平也会影响地方融资平台的运营,因此该变量进入方程(3)。

Landpric为一个城市的土地价值,使用土地招标、拍卖、挂牌出让的平均价格表示。

Fd为一个城市的财政分权水平,参考傅勇和张晏(2007)对财政分权的描述,本文使用地方政府的财政支出与省级政府的财政支出的比值表示。根据Estache和Sinha(1995),财政分权会增加该地区地方政府的生产性支出偏好。

表3 变量的描述性统计

四、实证分析

(一)面板单位根检验

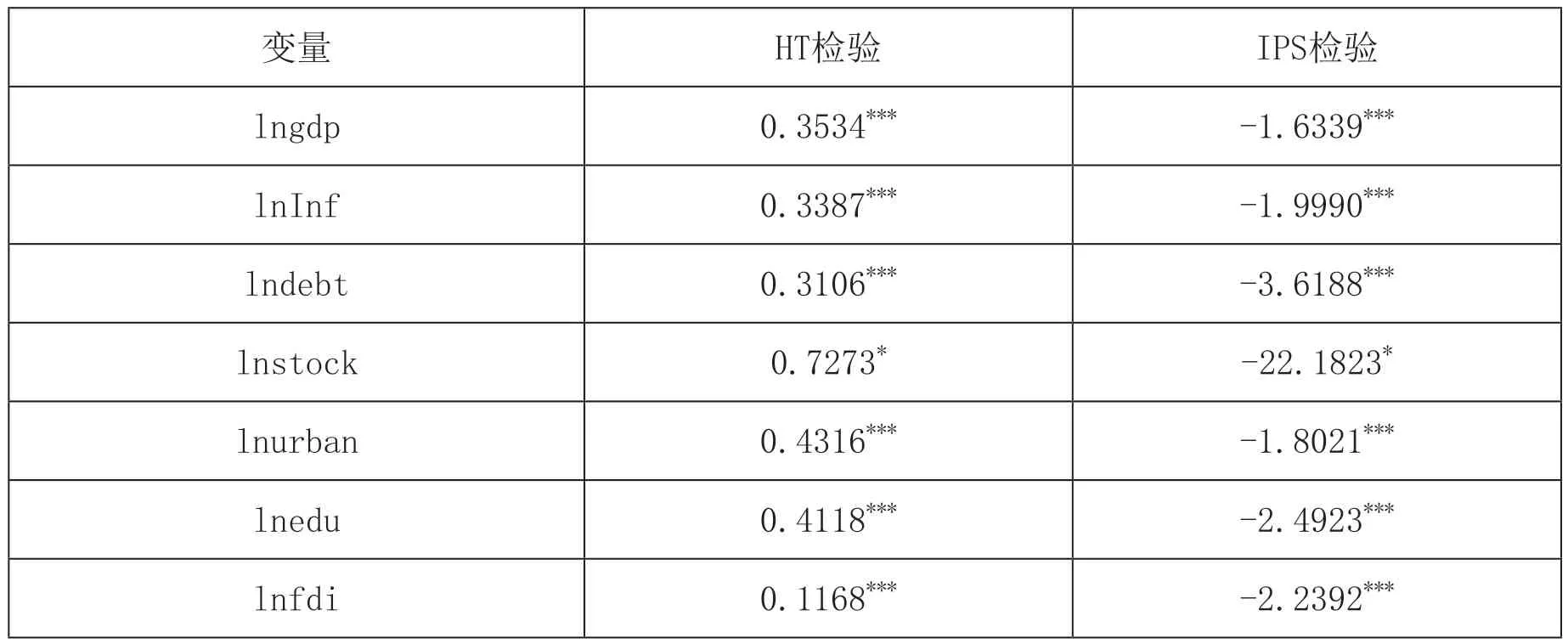

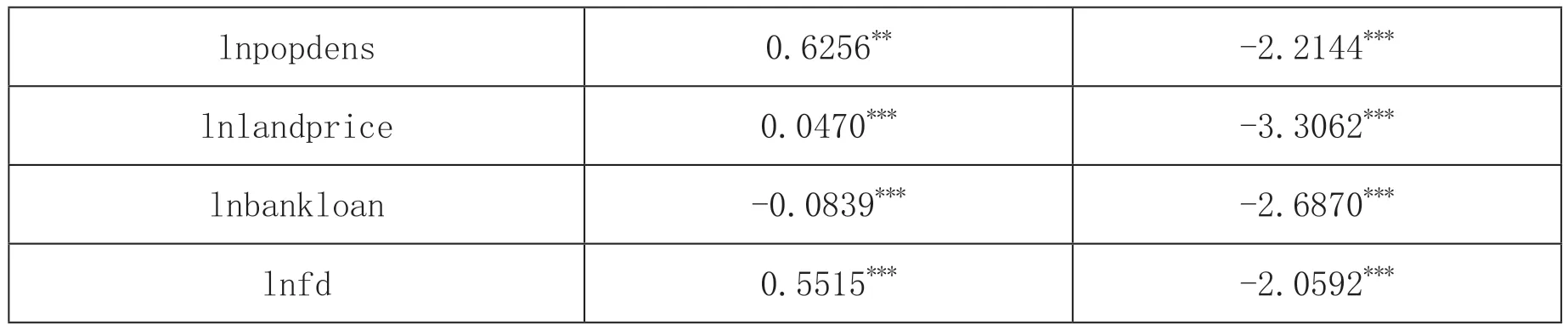

本文使用HT检验与IPS检验两种检验方法分别对面板数据的平稳性进行检验,这两种检验方法均适用于时间维度较小的短面板单位根检验。本文在单位根检验中的z’itγi加入了个体固定效应,即zit=1;同时,考虑到各市经济联系较为密切,扰动项很可能存在截面相关,使用demean将面板数据减去各截面单位的均值来缓解这一截面相关。检验结果见表4,结果显示,所有变量都拒绝非平稳的原假设,可以直接进行联立方程组的估计。

表4 面板单位根检验

Standard errors in parentheses*p<0.1,**p<0.05,***p<0.01

(二)中介变量的Sobel-Goodman检验

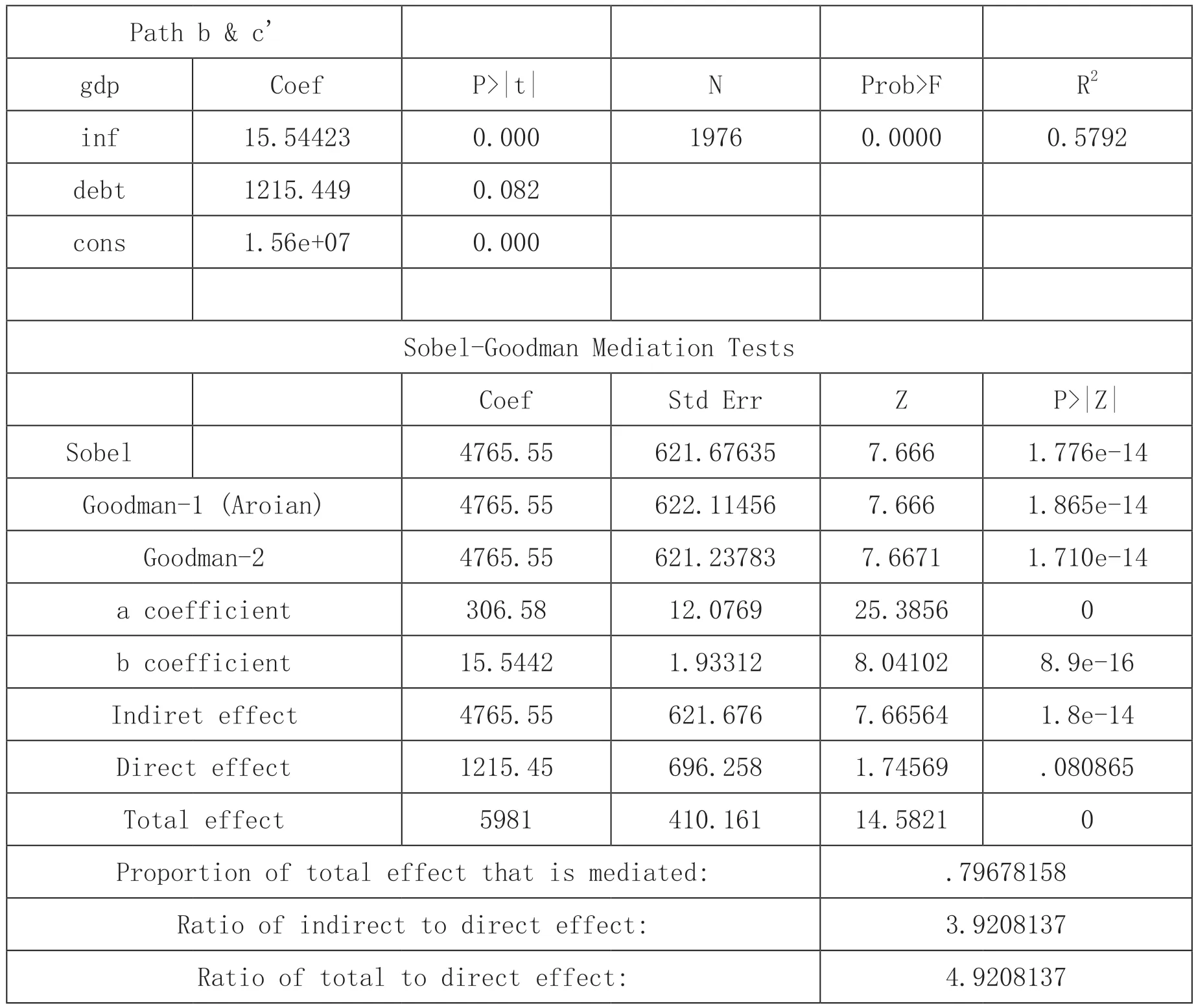

本文联立方程模型的设定暗含假设:基础设施建设是土地融资影响经济增长的中介变量。

根据UCLA Statistical Consulting Group对中介变量检验的解释,本文使用Sobel-Goodman Test对这一假设进行检验。首先,构建回归方程:

系数c为自变量土地融资对因变量经济增长的总效应,系数a为自变量土地融资对中介变量基础设施建设的效应,系数b是在控制了自变量土地融资的影响后,中介变量基础设施建设对因变量经济增长的效应,系数c'是在控制了中介变量基础设施建设后,自变量土地融资对因变量经济增长的直接效应。因此,总效应、直接效应与中介效应有如下关系:

根据Baron和Kenny(1986)的逐步回归法和Sobel(1982)的检验方法,检验统计量为:

其中:

表5 Sobel-Goodman 中介变量检验

Path b & c'gdp Coef P>|t| N Prob>F R2 inf 15.54423 0.000 1976 0.0000 0.5792 debt 1215.449 0.082 cons 1.56e+07 0.000 Sobel-Goodman Mediation Tests Coef Std Err Z P>|Z|Sobel 4765.55 621.67635 7.666 1.776e-14 Goodman-1 (Aroian) 4765.55 622.11456 7.666 1.865e-14 Goodman-2 4765.55 621.23783 7.6671 1.710e-14 a coefficient 306.58 12.0769 25.3856 0 b coefficient 15.5442 1.93312 8.04102 8.9e-16 Indiret effect 4765.55 621.676 7.66564 1.8e-14 Direct effect 1215.45 696.258 1.74569 .080865 Total effect 5981 410.161 14.5821 0 Proportion of total effect that is mediated:.79678158 Ratio of indirect to direct effect:3.9208137 Ratio of total to direct effect:4.9208137

由上表可见,当引入基础设施变量后,土地融资的系数不再显著,对应的直接效应未通过假设检验,间接效应显著,Sobel检验显示,基础设施建设可以解释79.68%的土地融资对经济增长的总效应。根据Cohen(1969)和温忠麟等(2014,2016),基础设施建设存在中介效应,且中介效应较大5Cohen(1969)将中介效应区分为小(d=0.2)中(d=0.5)大(d=0.8),表6的假设检验中,d=0.7968,接近强效应。。因此假设成立,可以进行联立方程模型的估计。

(三)实证结果

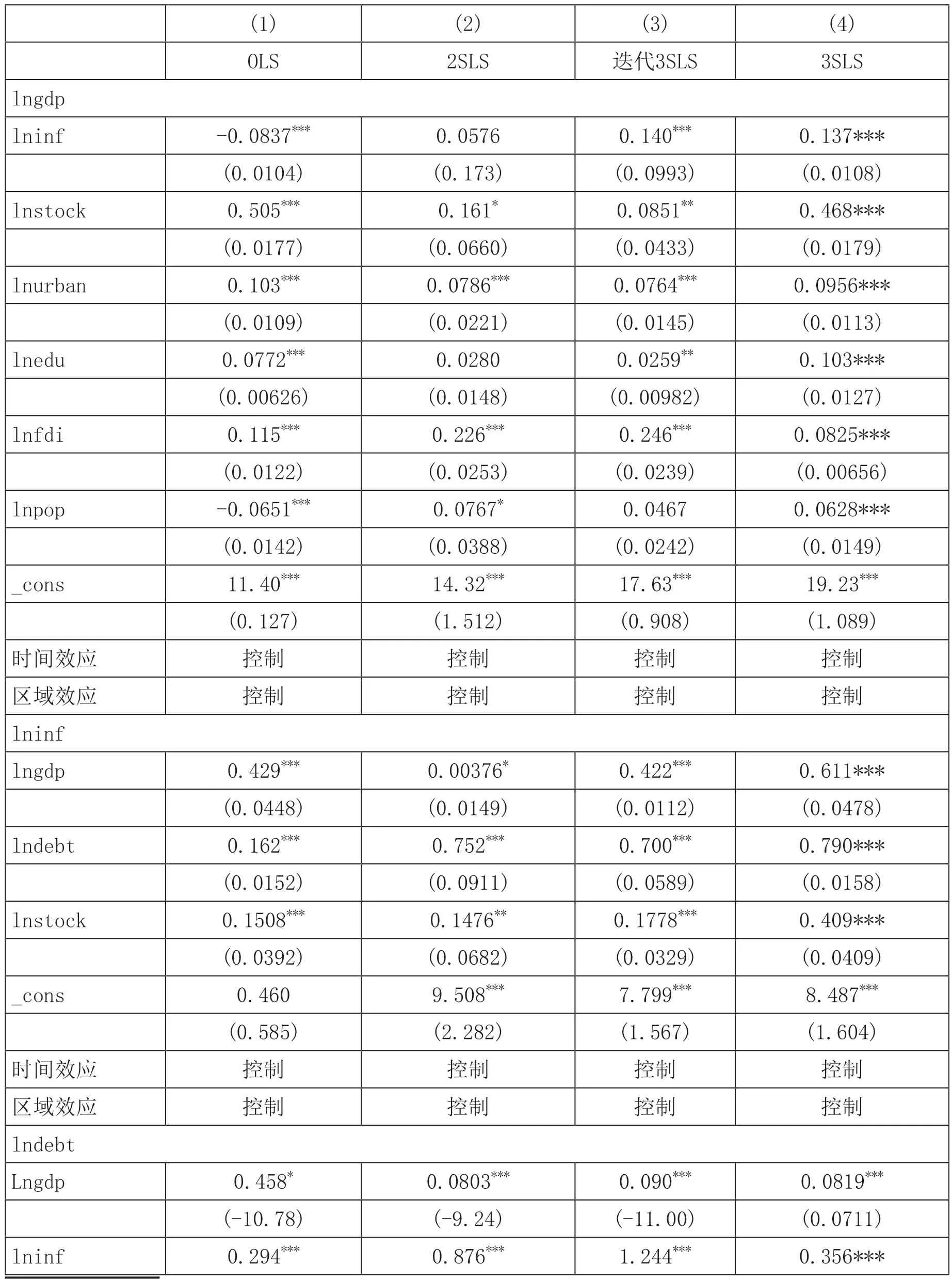

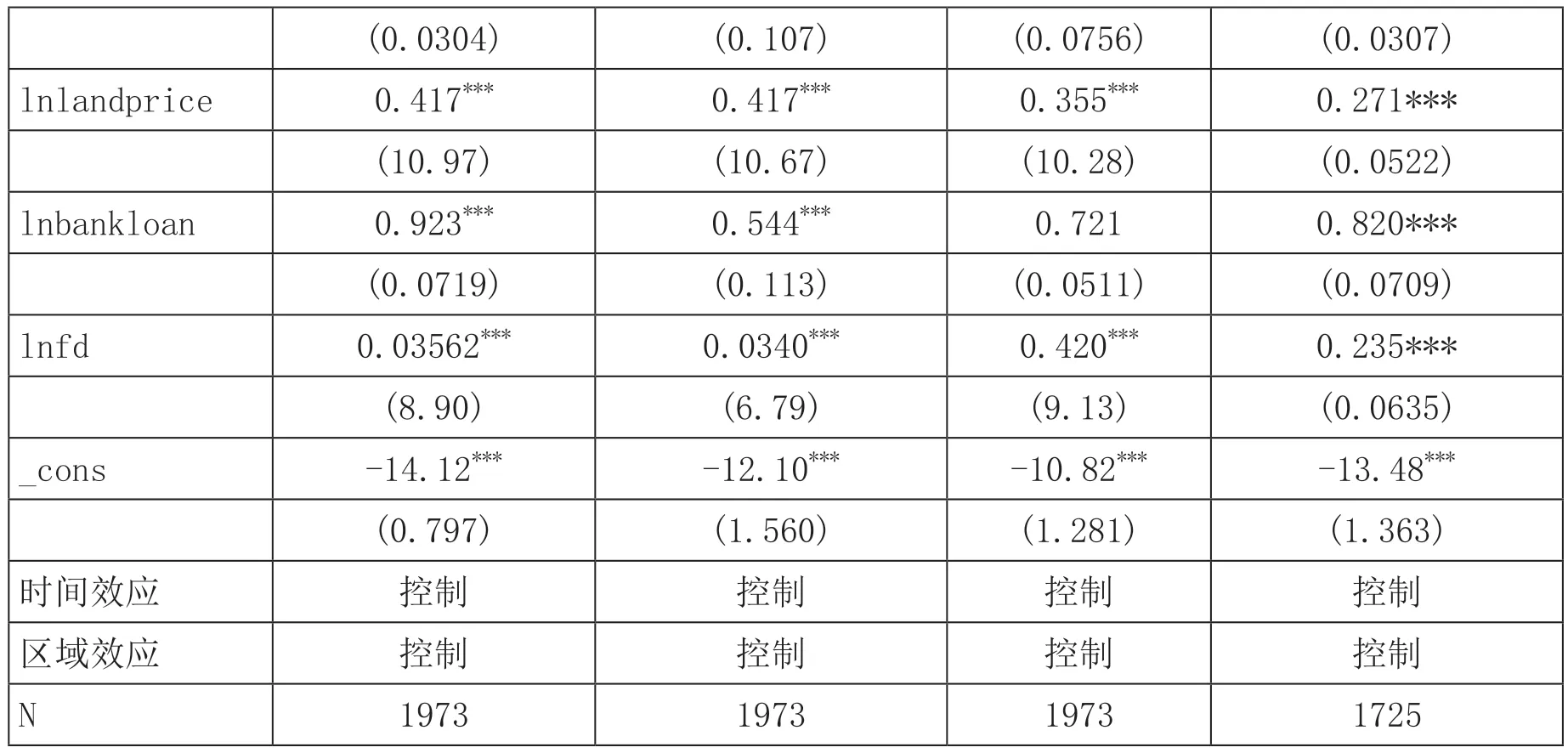

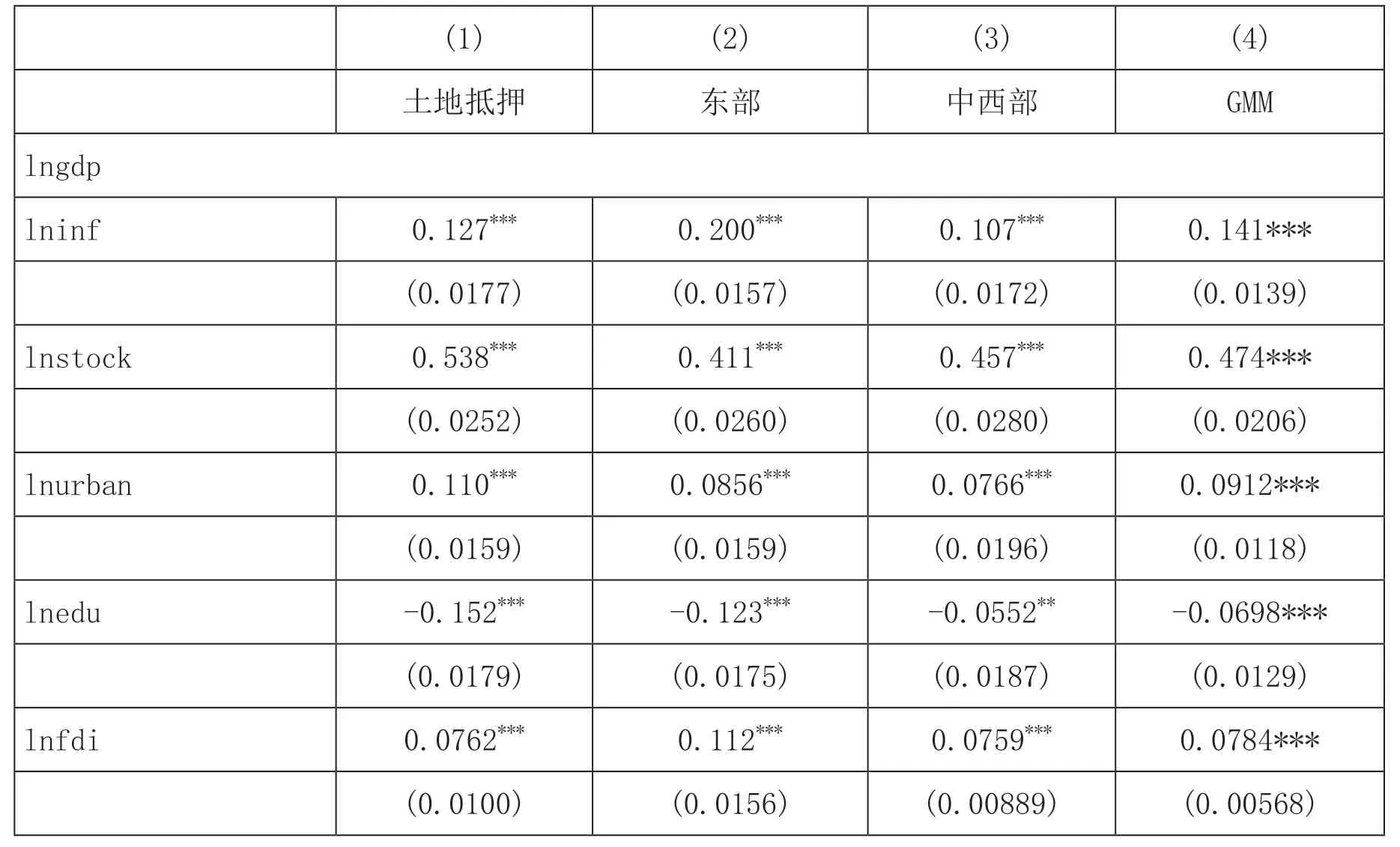

首先判断联立方程是否可以识别。从联立方程识别的工具变量法角度来看,被第一个结构方程排斥的所有外生变量都是有效工具变量,三个方程均为过度识别,可以进行回归估计。模型控制了时间效应与区域效应,并将使用OLS、2SLS和3SLS以及迭代3SLS四种估计结果作为参照性结果同时进行汇报,实证结果如下:

表6 联立方程估计结果6结果并未汇报拟合优度R2,因为根据Stata官方网站,在一定程度上,R2在工具变量的2SLS与3SLS估计中没有统计上的实质性意义(At any rate,the R2 really has no statistical meaning in the context of 2SLS/IV.the issues for 3SLS are the same.)。因为残差平方和RSS并不受到小于总离差平方和TSS的约束,一旦残差平方和超过总离差平方和,拟合优度R2为负数。

Standard errors in parentheses * p < 0.1,** p < 0.05,*** p < 0.01

表6为联立方程的回归结果,前三列为参照估计结果,第四列为基准估计结果,其中第(1)列为OLS估计结果,第(2)列为2SLS估计结果,第(3)列为迭代3SLS估计结果,第(4)列为3SLS估计结果,可以看到后两列的关键解释变量估计系数方向一致,仅仅在系数绝对值上存在0.001-0.19的差异。第一个方程为经济增长方程的估计结果,由结果可见,基础设施建设对GDP产生了显著正向的影响,基础设施建设的增加可以在短期内促进本地经济的发展:基础设施投资每增加1%,GDP上升0.14%。第二个方程为基础设施建设回归方程的估计结果,土地融资变量对基础设施建设的影响显著为正,土地融资上升1%,基础设施建设上升0.79%,以土地为杠杆撬动的资金越充足,投入到城市建设中的资金就越多,一个地区的基础设施就越完善。GDP对基础设施投资的影响显著为正,且影响水平较高,GDP每上升1%,基础设施建设上升0.611%。第三个方程为土地融资的回归方程估计结果,GDP与基础设施建设对土地融资均存在较大影响:GDP系数显著为正但绝对值较小,GDP上升1%,土地融资规模上升0.0819%。基础设施建设的系数显著为正,每上升1%,土地融资上升0.356%,说明基础设施建设对土地融资产生了的正反馈效应,基础设施提供的服务资本化到土地价值中,货币化的土地价格就会越来越高,以土地进行抵押所获得的融资就会越多。土地市场出让价格的系数显著为正,土地价值对债务融资规模有正向影响,土地价格每上升1%,土地融资规模增加0.271%。尽管部分融资平台债务依靠政府信用使用平台互保等方式进行融资,在一定程度上脱离了土地的约束,但是土地作为潜在抵押物,依然对融资平台发挥着不可替代的影响。根据罗长林和王天宇(2017),土地资本的增加扩大了地方政府的负债规模,拉升了地方政府负债的杠杆率,此即杠杆放大效应,该放大效应关于土地递增,并随土地价格上涨进一步增强。同时,财政分权程度越高的地区,土地融资的规模越大。这与(Estache和Sinha,1995)的结论保持一致,财政分权水平高的地区,其地方政府更偏好生产性支出。

(四)稳健性检验

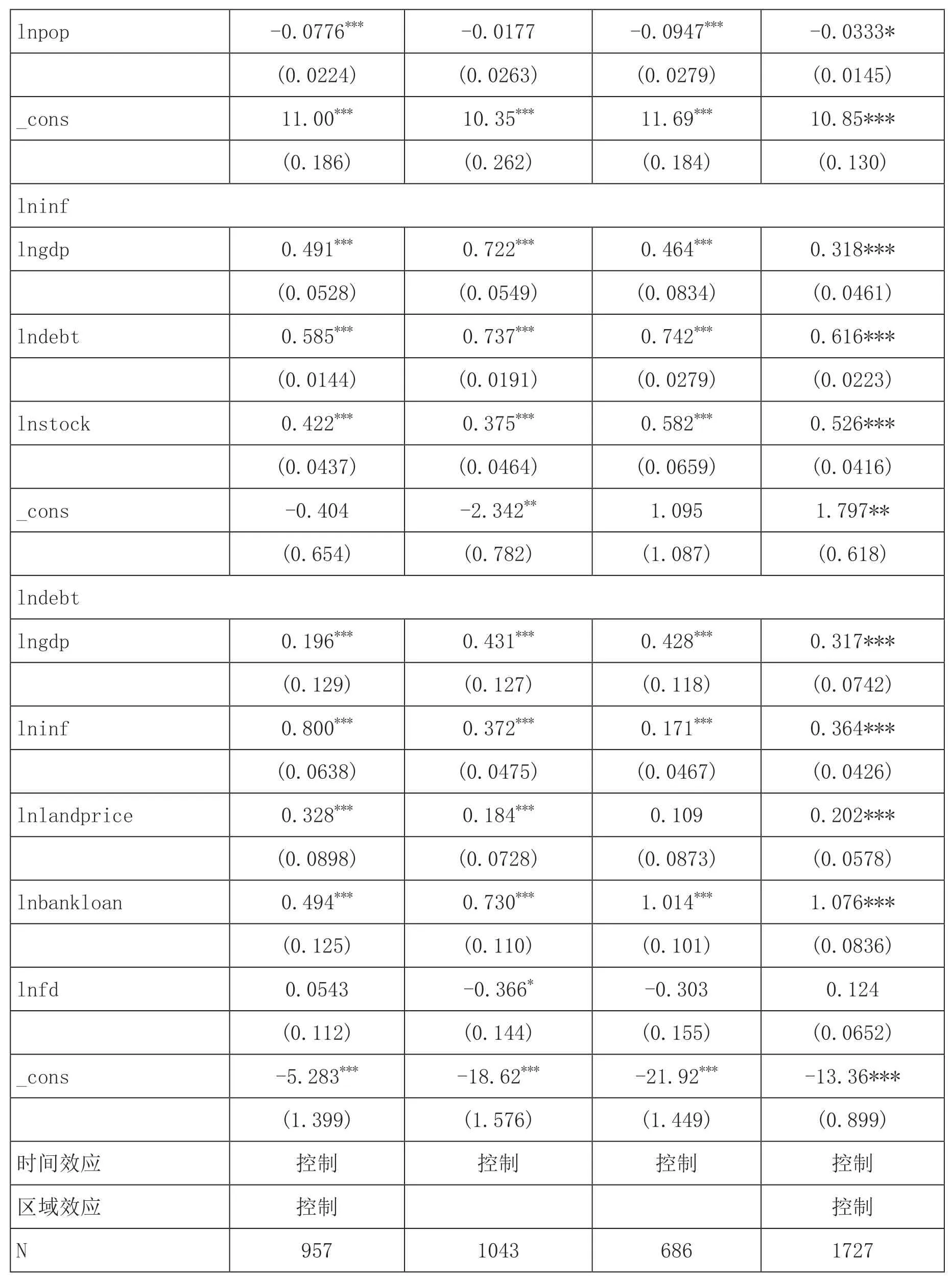

为验证本文研究设计的稳健性,本文从以下三个方面进行了敏感性分析:

第一,根据前文,本文使用广义的土地融资概念,估算了地方融资平台的债务余额。在稳健性检验中,本文使用狭义的土地融资概念,对土地融资规模进行再估计,即使用加总后的土地抵押贷款与以土地为担保的城投债余额作为替代变量进行稳健性分析。

第二,由于我国区域间经济发展不平衡显著,各个区域的城市化水平与基础设施投融资模式很可能也存在差异,因此本文按照国家统计局的口径,将样本一分为二,考察东部、东北地区与中部、西部地区之间的城市化发展的区域效应。

第三,为进一步验证本文使用3SLS估计方法的合理性,本文以滞后一期的关键解释变量作为工具变量,使用广义矩估计(GMM)方法对方程进行稳健性检验。

三类稳健性检验结果见表7。替换土地融资变量后的估计结果为第(1)列,模型估计结果并未有明显变化,两个差别是在方程(2)中,土地融资对基础设施的推动作用有所下降(从0.79下降至0.585),在方程(3)中,基础设施投资对土地融资的正反馈效应更强(从0.356上升至0.8),土地价格的系数也有小幅度上升(从0.271上升至0.328)。这与使用的土地融资替代变量与土地财政的相关性更强有关,使用的土地抵押数据和城投债的担保数据,均与土地价值直接相关。分区域进行回归可以更加直观地观察不同区域的城市化发展差异。从第(2)列和第(3)列的估计结果看,分区域的回归结果与原模型估计结果保持基本一致,区域之间存在发展差异:东部地区基础设施建设对经济增长和土地融资的促进作用分别高于西部地区0.1和0.2个百分点,经济增长对基础设施建设的推动作用高于西部地区0.2个百分点,土地价格对土地融资的推动作用在西部地区并不显著,一个可能的解释是中西部地区的土地价格普遍较低,土地升值空间较小,对土地融资的影响模糊。第(4)列为使用广义矩估计的估计结果,可以看到主要解释变量的回归估计与3SLS的估计结果保持一致。因此,从稳健性检验来看,联立方程的3SLS估计结果保持了稳定性。

表7 稳健性检验估计结果

Standard errors in parentheses * p < 0.1,** p < 0.05,*** p < 0.01

五、对结果的进一步讨论

本文使用wind数据库中有融资平台发债记录的247个地级市作为样本,使用联立方程模型考察了以地生财-基础设施建设-经济增长之间的内生关系,并主要考察以地融资与后两者的互动机制。研究表明土地融资、基础设施投资与经济增长之间存在互动机制。

地方政府打破土地出让金的约束,利用土地与金融杠杆,将土地的未来价值资本化,撬动了巨额融资资金,用于地方城市建设,而基础设施与公共服务的完善又会内化到土地的价值中,推动了相对稀缺的土地价值的进一步上升。这一融资方式的特点在于土地资源的循环利用,在土地收储后,地方政府可以先通过储备中心抵押土地获得银行贷款,偿还贷款后收回土地,又可以通过市场化的出让方式出让这些土地的使用权,获得土地出让收入,从而同时实现了土地出让收入和土地储备的杠杆化,未来可以利用土地增值收益偿还本期政府贷款,以确保这一模式的可持续性(雷潇雨,2016)。这一城市投融资模式在短期的确促进了我国城市化与区域经济的迅速增长,然而从长期来看,这一经营成模式存在着诸多问题。

第一,基础设施推动土地价格的升高,加速了房地产业的发展,使房地产业逐渐取代工业成为城市主导产业。资本是天然的平等派,逐利性使资本流入回报率更高的领域。在土地财政制度的刺激下,地方政府和投资商都竞相持有大量土地,囤积居奇,进一步造成了土地资源的相对稀缺和土地价格的继续快速上升,形成恶性循环(余自农,2010)。

第二,土地价值的持续攀升使资源进一步偏向性配置到土地相关的行业中去,扭曲了企业行为。在工业利润空间逐渐被压缩的情况下,周期短、收益率高的房地产业吸引了更多的投资,近年来越来越多的工业企业开始投资商业用地,城市经济的工业空心化严重,不利于区域产业结构多样化的发展。土地投资占用了大量资金,使资金沉淀在土地中,工业企业的研发费用势必会受到影响,抑制了企业的科技创新能力提高,从长期看不利于城市经济的可持续发展。

第三,不同于全国性买方市场的工业用地,商住用地是区域性卖方市场,地方政府高价出让商住用地,将高地价转嫁给本地的商住用地使用者与居民消费者(王瑞民等,2016),加重了本地居民的生活成本,可能会造成人力资本的流失。

第四,地方融资平台的运行存在风险。2014年国发43号文剥离了地方政府投融资平台公司政府融资职能,但2015年5月财政部、人民银行和银保监会联合下发了《关于妥善解决地方政府投融资平台在建项目后续融资问题的意见》,该文件放松了对融资平台的资金约束,认可了融资平台在城市投资建设中的重要地位,鼓励对融资平台的在建项目进行融资支持。这两个文件的颁发,一方面表明地方政府投融资平台需要进一步的法律法规进行规范,另一方面突出了投融资平台对于发展区域经济、完善城市基础设施建设等方面的重要作用。近年来,地方政府土地出让金收益下降较快,地方财政压力上行,地方政府土地出让的纯收入仅可以偿付借贷利息,东部地区中部分二三线城市和一些中西部城市由于过度投资基础设施且投资效率较低,积累了较高的地方政府债务,甚至出现了偿还困难的状况,一旦地方政府无法按时偿还贷款且无法继续展期,就要由中央财政兜底,这势必增加了中央政府的财政压力。2015年以来,财政部推行的地方债置换政策,同意地方政府将短期、高息债务转换为长期、低息债务,实际上是借新债还旧债,虽然可以在短时间纾解地方政府的财政压力,但是这一方式显然具有不可持续性,为未来埋下更大的隐患。

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

清华金融评论(2022年4期)2022-04-13

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

红土地(2018年7期)2018-09-26

中国公路(2017年14期)2017-09-26

中亚信息(2016年3期)2016-12-01

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

新高考·高二数学(2014年7期)2014-09-18