企业短期偿债能力分析及优化

2019-12-24 08:53邹婕

经营者 2019年23期

关键词:财务指标

邹婕

摘 要 公司在做财务分析时,短期偿债能力分析是重要组成部分,本文以A公司为例,通过2015—2018年的财务数据来衡量企业的偿债能力水平,重点分析该公司4年中偿债能力存在的问题,并且根据财务指标结合相关因素提出了一些建议。

关键词 A公司 短期偿债能力 财务指标

一、短期偿债能力分析的重要性

企业短期偿债能力分析与企业的任何利益关系人都是密切相关的,对于管理者,短期偿债能力的强弱意味着企业承受财务风险的能力大小。如果短期偿债能力弱,企业就有降低企业信用的可能性,从而企业贷款能力与应收赊销能力就要下降。为了偿还到期短期贷款,企业管理者耗费大量精力去筹集资金,来应付到期债务,并且增加企业筹资难度,或加大企业临时需要资金并紧急筹资的成本,有时企业不得不出售一些资产,这样使企业的生产能力和盈利能力就會下降。

对于投资者,短期偿债能力的强弱意味着企业盈利能力的高低和投资机会的多少。如果短期偿债能力弱,就意味着企业盈利能力低和投资机会少或丧失。

对于债权人,企业要有充足的偿还短期债务能力才能保证其债权安全,并能按期获得利息,到期收回本金。否则就可能面临官司的风险。

对于供应商或消费者,企业短期偿债能力的强弱意味着企业履行合同能力的强弱。短期偿债能力弱,供应商或消费者们就面临可能收不回到期款的风险,从而影响其公司的盈利能力。

二、短期偿债能力指标和分析—以A公司为例

(一)A公司背景介绍

A公司是泰国母公司在中国设立的新能源产品以及汽车产品的生产基地、研发中心和采购中心。具备年产2万台专用车货箱和底盘部件的能力。拥有大型数控液压折弯机、焊接生产线、焊接机器人等装备。并获得了TS16949国际TUV南德质量管理认证。

(二)短期偿债能力指标及分析

短期偿债能力是指企业以流动资产偿还流动负债的能力,它反映企业偿付日常到期债务的能力。包括三大指标:流动比率、速动比率和现金比率。下面一一分析。

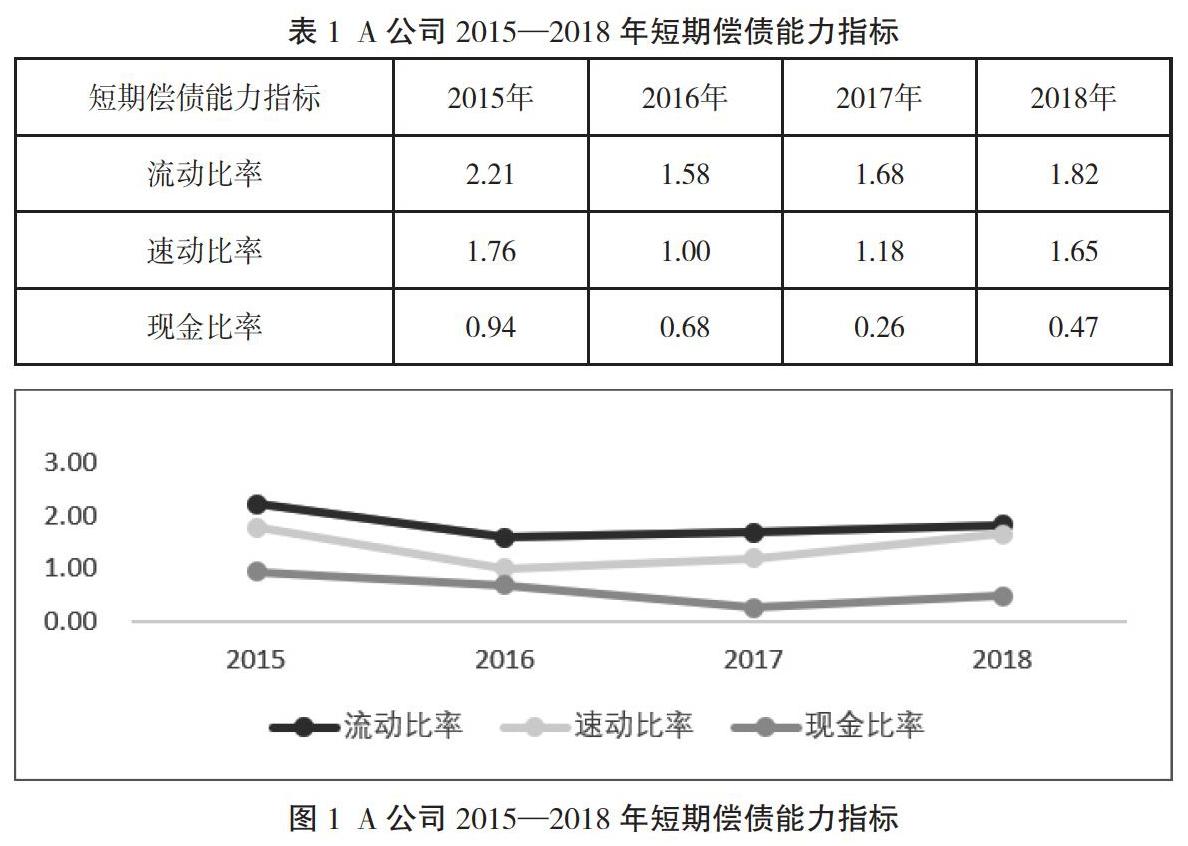

A公司2015—2018年短期偿债能力指标见表1和图1。

1.流动比率及分析

流动比率是企业流动资产与流动负债的比率。其公式为:

流动比率是流动资产与流动负债之比。

一般认为流动比率为2左右,比较稳定。

流动比率是衡量企业短期偿债能力的一个重要财务指标,这个比率越高,说明企业偿还短期负债的能力越强,流动负债得到偿还的保障越大。但是,过高的流动比率也并非好现象。因为流动比率越高,可能是企业滞留在流动资产上的资金过多,未能有效加以利用,可能会影响企业的获得能力。从表1和图1可以得知,从2015—2018年这4年中,A公司的流动比率分别为2.21、1.58、1.68、1.82,虽然整体来看还是比较稳定,但波动还是蛮大的,尤其是2015—2016年,由于公司战略要求,不得不停产来满足公司搬迁,这样需要花费一部分流动资金支付搬迁费和员工成本,因从流动比率从2.21直接下降到1.58,但属于正常范围。

2.速动比率及分析

速动比率是速动资产与流动负债的比率。一般来说,流动资产包括货币资金、应收账款等,减除存货后为速动资产。

按传统的说法,合理比值为1左右。

从表1可以看出,A公司4年的速动比率分别为1.76、1、1.18、1.65,由于在2015年公司,公司几乎没有赊销账款,资金充足,没有对外融资,故资产负债数据偏小,使速动比率最高。在2016年为了满足企业高速发展要求,需要大量货币资金,这样加大融资力度,增加企业生产设备,因此,速动比率直线下降。之后,在2017—2018年,企业销售收入增加,应收账款逐年上升。所以速动比率上升,虽然速动比率上升,但由于应收账款在速动比率中占有重要成分,如果企业对应收账款风险管控缺乏风险意识,以致企业重视销售而忽视风险。企业为了吸引大量客户、扩大市场,提高市场份额占有率,对付款人的信息、信用没有做尽职调查,没有很好评估付款人的各项信息,从财务角度应收账款增加了,但对资金的及时回笼增加了难度,增加了企业短期偿债能力的风险。

3.现金比率及分析

现金比率是现金类资产与流动负债的比率。

现金资产包括货币资金及交易性金融资产。

虽然现金比率最能反映企业直接偿付流动负债的能力,这个比率越高,说明企业偿债能力越强。当然现金比率越低,企业偿债能力越差,但是,如果企业拥有过多的现金类资产,现金比率过高,就意味着企业短期借款未能合理地运用,造成企业承担利息过多,给企业加重负担,减少企业利润风险,或者经常以获得能力低的现金类资产保持着,这会导致企业机会成本增加的风险。从表1可以看出,A公司在2015—2018年的这4年中现金比率分别0.94、0.68、0.26、0.47,并且前三年一直下降,从2018年又开始反弹向上,图1也充分反映了这种趋势。原因是在2015年,公司有充裕资金,不必对外融资,随后2016年公司搬迁,需要停产和消耗一部分货币资金,2017年加大销售力度应收账款数额上升,不能及时收回,致使现金比率持续下降。在2017年年底调整了应收账款政策,因此2018年有所改善,但总体来说,这几年A公司的货币支付能力保持相对良好。

4.短期偿债能力分析的其他影响因素和方法

汽车行业已由原来的重资源型、重产品市场向服务型市场转变,这必将推动汽车营销的变革与创新。同时企业的经营环境、产品的生产周期、企业的资产结构都将随之改变,仅仅从财务指标已不能满足一个公司对短期偿债能力作出评价。应同时考虑银行可动用的贷款指标、能快速变现的长期资产和企业偿债能力的信用和名望。

要在同行业中进行横向比较分析,找出本企业优势、差距和不足;企业应将不同时期进行预算比较,找出实际与预算差距,分析原因,寻求出路;要结合现金流量结构比率进行分析则更为全面、周到。

猜你喜欢

中国集体经济(2022年17期)2022-07-15

会计之友(2016年23期)2017-01-09

科学与财富(2016年18期)2016-12-22

商业经济(2016年11期)2016-12-20

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

商(2016年23期)2016-07-23