高管教育背景与企业社会责任影响机制研究

2019-12-18 12:46石博文

中国林业经济 2019年6期

石博文,谢 煜

(南京林业大学 经济管理学院,南京210037)

关于高管背景特征与企业社会责任之间的关系,自Hambrick 和Mason 于1984 年提出高阶梯队理论以来,国内学者孙德升[1]最早引入该理论,并基于该视角,研究国内高管团队与企业社会责任的关系,初步建立了相关研究的框架。之后,一些学者也都基于高阶理论视角,从高管背景特征、政治关联、伦理道德、性别、海外背景等做了一些相关研究。

根据已有的研究,衣凤鹏[2]、李彬[3]、辛杰[4]发现高管的政治关联、伦理道德和文化价值观都对企业社会具有积极的正向影响;其他学者如李颖[5]、朱文莉[6]、文雯[7]、徐细雄[8]发现女性高管的比例、海外背景均对企业社会责任具有正向作用。

学者们关于高管受教育水平对企业社会责任的影响却不一致。李四海[9]认为,学历背景对企业的捐赠行为不显著。张正勇[10]认为,企业家学历越高、年龄越大、社会声誉越好,企业社会责任信息披露水平越高,即这些变量之间存在显著的正向关系。顾亮[11]发现高管团队的受教育水平和年龄与公司治理违规显著负相关。王士红[12]认为,高管团队的教育水平不会对企业社会责任造成显著影响。王军[13]发现:人文社会科学类专业的企业CEO 相比于理工科类专业的企业CEO,其所在的企业会进行更多的社会捐赠。

1 理论基础与研究假设

1.1 高阶梯队理论

Hambrick 和Mason 在1984 年提出高阶梯队理论,他们认为企业管理者特质,如年龄、任期等会影响其决策,从而影响企业行为。后续的学者也多基于这一理论开展研究。

1.2 研究假设

一般而言,受教育年限越长,越容易受到学校教育的影响;同时,一个人学历越高,可能就越会保持理性和客观,尤其是在复杂的情况下,也更可能考虑利益相关者的利益诉求,平衡各方利益;此外,一般而言,高学历的人其社会地位和收入会比大部分低学历的人要高,根据马斯洛需求层次理论,在解决了较低层次的需求,如温饱、安全等之后,他们更容易关心尊重和自我实现的需求,更加关心食品安全、环境保护等社会问题。据此,本文提出了研究假设1。

H1:管理者团队学历越高,企业社会责任水平越高。

在高中阶段,文理分班,实行差异化教学。文科教育关注人类的教养和文化,理科教育关注的是事实性知识和程序性知识[7],两种不同培养模式下的人具有不同的思维方式和对待社会的态度以及同情能力。本文认为,接受文科教育的高管团队,越倾向于承担企业社会责任,企业社会责任水平越高。据此,本文提出假设2。

H2:具有文科背景的高管团队比不具有文科背景的高管团队的企业社会责任水平高。

2 研究设计

2.1 样本选择与数据来源

本文以2010—2017 年中国沪深A 股和创业板上市公司为初始研究对象。在初始样本的基础上,对样本进行如下处理:①剔除了金融保险行业上市公司;②剔除相关数据存在缺失值的样本。最终得到2 741个观测值。考虑到可能受到极端值的影响,我们对连续变量在1%和99%分位数上均进行winsorize缩尾处理。

2.2 变量的测量

①因变量的测量。企业社会责任数据来源于和讯网企业社会责任测评体系数据库,用企业社会责任评分来衡量上市公司企业社会责任的总体履行情况。企业社会责任评分越高,说明企业社会责任履行的越好。

②自变量的测量。本文的自变量是高管团队的教育背景。根据国泰安数据库的分类,本文将上市公司年报中披露的董事会成员、监事和高级管理人员定义为上市公司的高管团队。高管团队受教育水平的数据来源于CSMAR数据库。

表1 变量选择与变量定义

2.3 模型设定

本研究采用(1) 式验证H1、H2,即检验高管团队教育背景是否影响企业履行社会责任。

其中β0是截距项,β1是高管团队教育水平变量对应的系数,CONTROL是控制变量,ε是随机扰动项。如果β1显著为正,则H1、H2成立。

3 实证研究结果

3.1 描述性统计

表2给出了研究变量的描述性统计结果。由此可知,CSR_S 的均值为24.784,标准差为16.856,表明上市社会责任履行水平总体较低且不同上市公司的履行情况存在一定差异。EDU_Y 的均值为3.399,说明上市公司高管平均学历为大学至研究生学历;Wenke_P 的均值为0.216,说明21.6% 的上市公司高管具有文科背景。 MAO 的均值为0.078,说明上市公司高管平均持股比例为7.8%,高管持股比例较高;SIZE 的均值是22.097;ROA的均值为3.8%,说明上市公司的盈利能力相对较差;LEV的均值为64.6%,说明上市公司财务杠杆率高,较多的利用债权进行融资;First 的均值为33.897%,标准差为14.206,说明第一大股东持股比例高,且不同公司之间存在较大差异;Duality的均值为0.269,说明26.9% 的公司董事长兼任总经理,内部控制环境较弱;SOE 的均值为0.348,说明34.8%的上市公司是国有企业。

表2 描述性统计结果

3.2 相关性分析

表3给出了所有变量的相关性分析结果。由表3 可知,CSR_S 与EDU_Y 和Wenke_P 显著正相关,表明在不考虑其他因素的情况下,高管学历及文科背景正向影响企业社会责任,H1、H2得到了初步验证。计算自变量的方差膨胀因子的最大值为1.86,远低于多元回归模型中方差膨胀因子为10的最高标准。因此,本文的研究变量之间不存在严重的多重共线性问题。

表3 相关性分析结果

3.3 回归结果分析

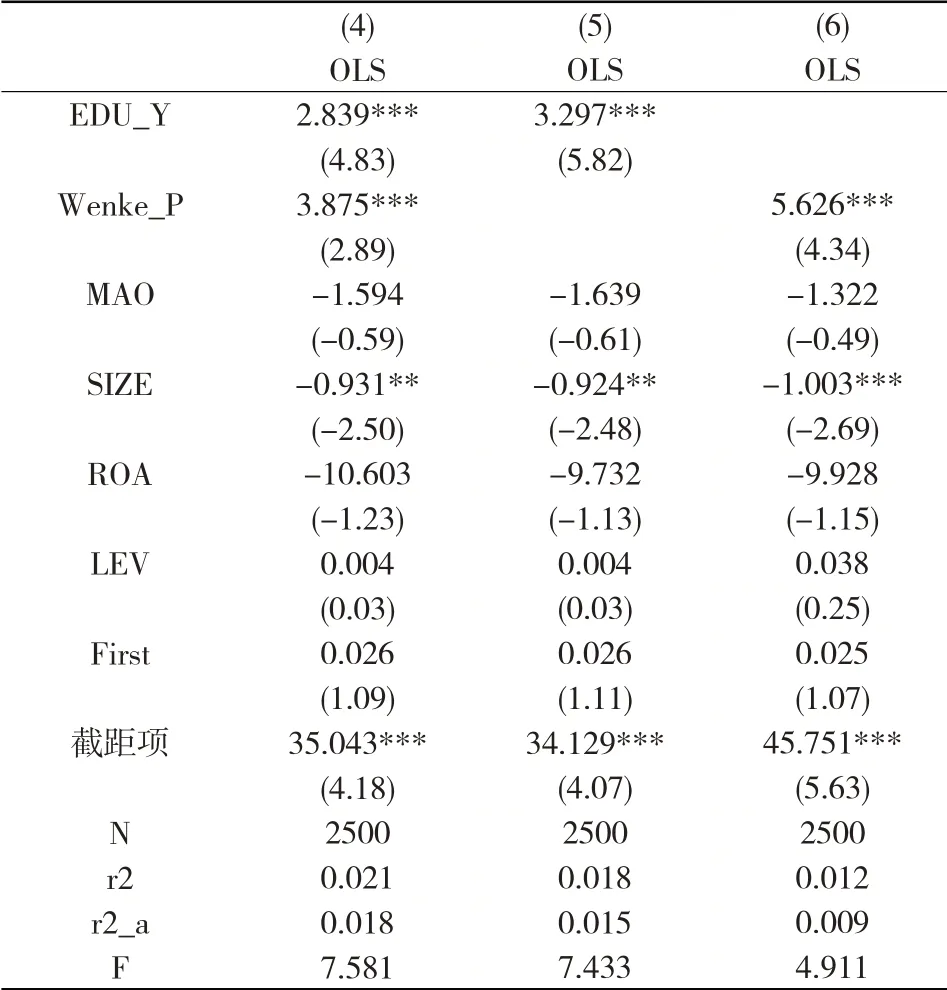

表4给出了高管团队教育背景对企业社会责任的OLS 回归结果,(1) ~(3) 列的因变量为CSR_S,①列高管团队教育背景指标是EDU_Y 和Wenke_P;②列高管团队教育背景指标是EDU_Y;③列高管团队教育背景指标是Wenke_P。由表4回归结果可知,无论是双自变量回归,还是单自变量回归,EDU_Y 和Wenke_P 的系数都为正,并且都在1%的显著性水平上显著,表明高管团队的学历水平和文科背景对企业社会责任有显著的正向影响,高管团队的学历水平越高、文科背景的高管越多,企业的社会责任得分越高,H1、H2均得到了验证。

表4 高管教育背景与企业社会责任回归结果

表5 稳健性检验结果

3.4 稳健性检验

为检验结论的可靠性,本文做了以下稳健性检验:剔除了总资产收益率为负的企业,对相关变量重新进行回归,回归结果见表5。

稳健性检验结果与上文结论基本一致,说明了本文提出的假设检验模型是稳健的。从稳健性检验的结果可以看出,高管团队的学历水平和文科背景均对企业社会责任呈显著正向影响,这与原分析结果基本一致。

4 结论

本文以2010—2017 年中国沪深上市公司为研究对象(剔除金融保险行业上市公司和相关数据存在缺失值的样本),运用模型,实证研究上市公司高管团队教育背景对企业社会责任的影响。研究发现:高管团队的学历水平和文科背景对企业社会责任均具有显著的正向影响,高管团队学历水平越高、文科背景的高管所占比重越大,企业社会责任得分越高。

猜你喜欢

中学生博览·文艺憩(2020年3期)2020-08-14

疯狂英语·新悦读(2020年1期)2020-02-20

求学·文科版(2019年6期)2019-06-12

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

求学·文科版(2018年7期)2018-05-14

数学大世界(2018年35期)2018-02-22

新作文·高中版(2017年5期)2017-06-10

发明与创新·中学生(2017年5期)2017-05-12

东方艺术·国画(2016年1期)2016-11-16