经济林产业上市公司资本结构对经营绩效的影响研究

2019-12-18 12:46吴梦迪曹福亮

中国林业经济 2019年6期

吴梦迪,丁 胜,吕 柳,曹福亮

(南京林业大学经济管理学院,南京210037)

从现有研究中可以发现,对于资本结构和经营绩效之间的关系存在较大的争议,主要原因在于采用了不同的研究视角和样本选择基准不一致。一般认为资本结构可以通过资本成本、影响投资人的经营决策、激励约束机制以及企业剩余利润的求索权等方面来影响企业的经营绩效(刘玉杰,2017)[1]。而对于资本结构对经营绩效的影响形式,包括资本结构对企业绩效呈现正相关关系、负相关关系和倒U 型关系。研究的理论依据包括权衡理论和优序融资理论等,而这些理论成立的基础需要在成熟的市场环境下(张世龙等,2015)[2]。目前,我国经济林业产业发展并不完善,设置最优资本结构面临行业发展程度的限制。本文希望从产业特点出发,不仅研究资本结构对企业绩效的影响程度,更需要研究资本结构对企业绩效的影响路径,并基于绩效最大化的目标,根据影响路径提出相应的优化措施。

1 研究思路与研究假设

全面分析公司的财务绩效以及非财务绩效,从偿债能力、营运能力、盈利能力和发展能力四个方面进行考察[3-4]。建立一个包括资本结构在内的针对经营绩效四个维度的结构方程模型,主要由五个潜在变量的一阶测量模型构成。最后建立资本结构和经营绩效量化值之间的函数关系,求得资本结构的优化区间。

为科学选取代表经营绩效的观察指标,研究参考了已有文献中关于资本结构对经营绩效实证分析的指标选择偏好,共选取了5 个潜在变量34个观察变量进行实证分析。为考察资本结构对经营绩效所包含的四个潜在变量的影响,提出本文的四个基本假设:

假设H1:资本结构对偿债能力有显著影响。

假设H2:资本结构对营运能力有显著影响。

假设H3:资本结构对盈利能力有显著影响。

假设H4:资本结构对发展能力有显著影响。

2 资本结构对经营绩效的影响路径研究

2.1 研究变量选取

资本结构(ZB) 方面, 包括资产负债率(ZB1)、带息债务/全部投入资本(ZB2)、长期负债/股东权益(ZB3)、权益乘数(ZB4)、长期资产适合率(ZB5)、股东权益/全部投入资本(ZB6)、非流动负债/总负债(ZB7) 固定资产比率(ZB8)。

偿债能力(CZ) 方面,包括流动比率(CZ1)、速动比率(CZ2)、超速动比率(CZ3)、息税折旧摊销前利润/负债合计(CZ4)、经营净现金流量/负债合计(CZ5)、现金流动负债比(CZ6)。

营运能力(YY) 方面,包括应收账款周转率(YY1)、存货周转率(YY2)、流动资产周转率(YY3)、总资产周转率(YY4)、股东权益周转率(YY5)、应付账款周转率(YY6)、固定资产周转率(YY7)。

盈利能力(YL) 方面,观察变量包括总资产净利润率(YL1)、净资产收益率(YL2)、营业净利率(YL3)、销售净利率(YL4)、营业利润/营业总收入(YL5)。

发展能力(FZ) 方面,包括每股收益增长率(FZ1)、营业收入增长率(FZ2)、营业收入3 年复合增长率(FZ3)、营业利润增长率(FZ4)、利润总额增长率(FZ5)、净利润增长率(FZ6)、净资产增长率(FZ7)、经营活动现金流量净额增长率(FZ8)。

2.2 样本选取

以沪深两市属于经济林产业的A 股为研究对象,选择了2013—2017 年的公司样本数据。由于上市公司实现多元化经营,不同行业上市公司的经营业务有所重叠,造成确定上市公司是否属于经济林产业存在一定问题。基于此,本文在选择经济林产业上市公司时,参考其他产业对于上市公司的归属依据,按照我国证券交易委员会的行业划分标准,以《中国上市公司行业分类指引》为依据,对上市公司的归属按其营业收入分类。依此标准,选择了2013—2017 年在深沪市场上满足经济林产业定义的43家上市公司。

2.3 样本数据准备

2.3.1 描述性统计分析

对215组样本数据进行描述性统计分析。当某一指标均值的绝对值大于中值的绝对值时,标记该指标超过均值绝对值10 倍以上的样本数据。当某一指标均值的绝对值小于中值的绝对值时,标记该指标小于均值绝对值0.1倍的样本数据。对各个样本所有指标存在被标记次数大于两次的予以删除。

得到191组新的样本数据,发现YY1的偏度为4.75、峰度为19.65,YY6 的偏度为4.89、峰度为40.73,该指标无法保留。经过筛选后剩下的共32个观察变量数据和正态分布基本吻合。

2.3.2 信度分析

信度代表了样本数据的可靠性,运用SPSS 进行信度分析时软件生成的Cronbach’s α 信度系数可以作为信度分析的判断指标。通常认为数据整体信度系数应大于0.7的标准,数据分析才具有可靠性。对于不满足信度标准的指标,如果删除该项后的Cronbach’s α 值有较大提升且CITI 值小于0.5,说明该指标影响力维度的信度,应该将其删除以提高维度的信度。

样本数据各个维度的信度系数基本在0.7 以上,表明信度理想。同时,在信度分析过程在,观察变量ZB3、ZB6、CZ6、FZ2、FZ3 的CITI 值小于0.5并且删除该项后的信度系数有较大提升,应将其剔除。剩余的27个观察变量均符合信度要求,可以保留。

2.3.3 效度分析

利用AMOS建立关于各个潜在变量的一阶验证性因素分析模型,并验证模型的拟合优度以及潜在变量之间影响路径是否成立。

以资本结构(ZB) 的测量模型为例,初始模型的适配度不符合要求。根据AMOS 的修正指标M.I.和C.R.对模型进行修正,最后的修正模型指标RMSEA=0.059<0.8, GFI=0.986>0.9, AGFI=0.949>0.9,CHI/DF=1.66<3均符合标准,修正后的资本结构标准化模型见图1。

图1 资本结构ZB修正后标准化测模型

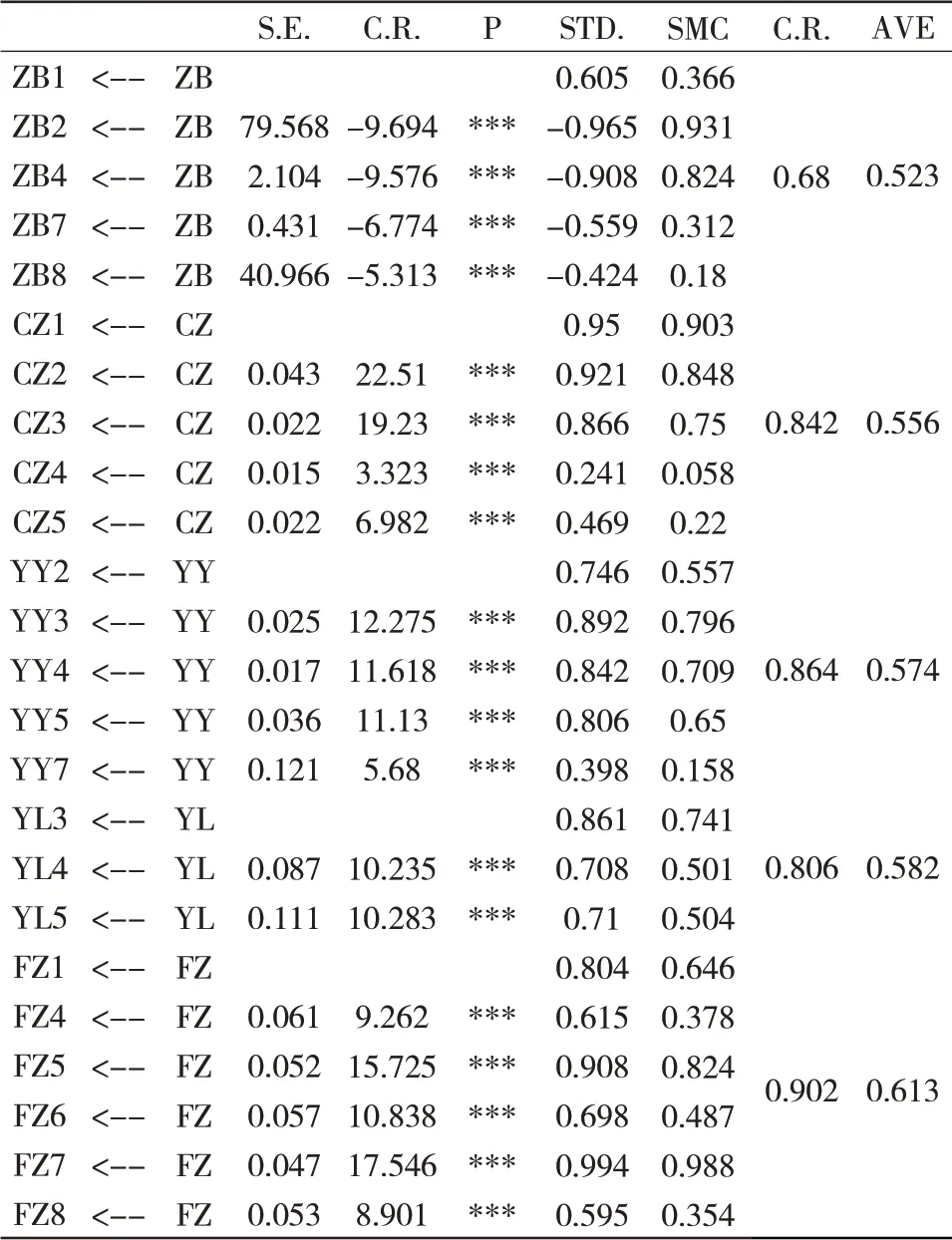

之后分别对偿债能力、营运能力、盈利能力和发展能力四个潜在变量构建一阶验证性因素分析模型,具体步骤与资本结构的测量模型相似,不再一一列出。最终得到五个潜在变量测量模型的路径系数汇总表,见表1。

根据Fornell (1981) 提出的组合信度C.R. 值应该大于0.6,平均变异抽取量AVE 值应该大于0.5 的标准,在检查构面效度的过程中,删除造成效度较差的观察变量ZB5、YL1、YL2,经过修正的构面测量模型效度指标符合标准,认为上述五个构面的标准化测量模型效度较好,可以进行下面的分析。

2.4 模型检验

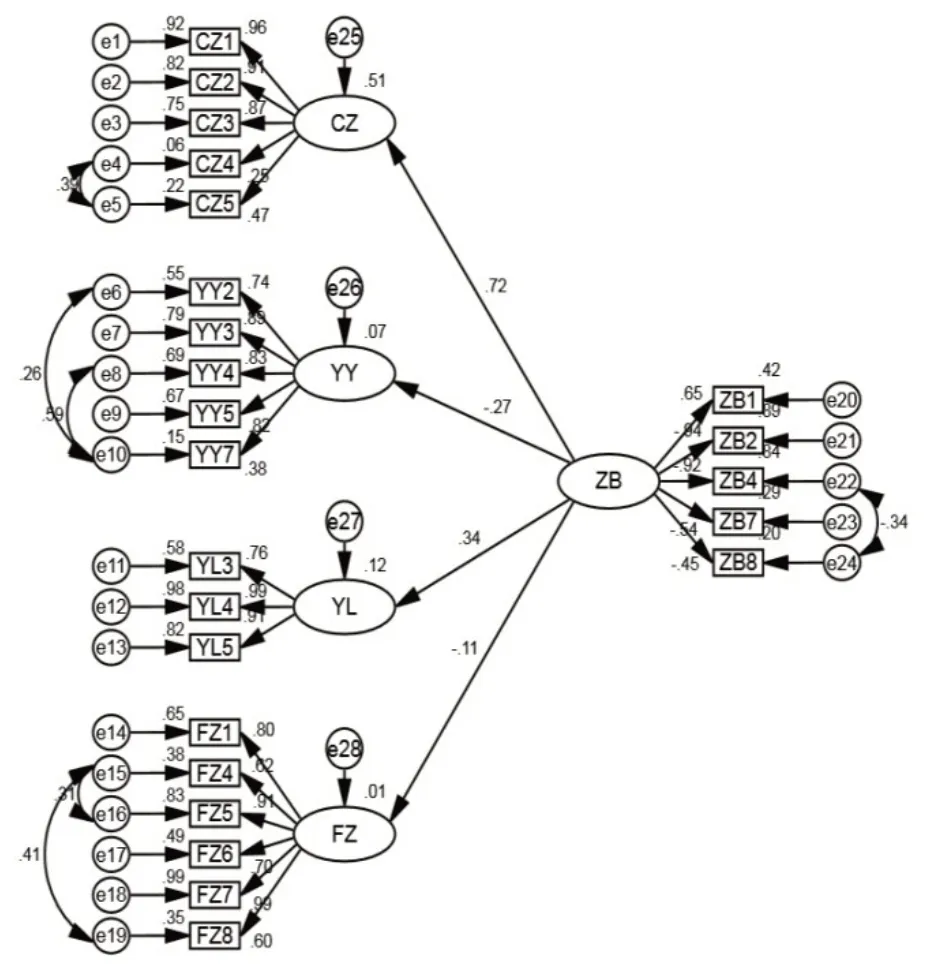

结构方程模型包括测量模型和结构模型两个部分,为了分析资本结构对经营绩效的影响路径,在假设潜在变量与测量误差之间不存在因果关系的前提下,构建了初步的研究模型,如图2所示。

表1 测量模型路径系数汇总表

得到初始结构方程模型的拟合度指标RMSEA=0.133, GFI=0.723, AGFI=0.657, CHI / DF=4.364。根据SEM 模型拟合指标要求,发现建立的初始模型存在问题,需要进行进一步的模型优化。

2.5 模型优化

2.5.1 M.I.指标优化

第一步是根据M.I. 指标对误差项进行路径优化。每增加一次修正路径后再次重新计算模型适配度,重复上述过程,直至M.I.指标值未超过界定值4时停止操作,初步模型修正完成。具体的修正过程为依次连接残差e11↔e14,e3↔e14,e13↔e18,e3↔e6,e3↔e13,e2↔e11。修正后的拟合度 指 标RMSEA=0.128, GFI, 0.744, AGFI, 0.67,CHI/DF=4.102,仍不符合指标要求,需要继续修正。

2.5.2 C.R.指标优化

第二步根据AMOS输出的C.R.值对观察变量进行路径优化。逐步将模型中C.R. 值最小且低于模型设定临界值2的观察变量路径删除。每删除一个路径,再重新进行拟合,直至模型中不存在小于临界值的观察变量路径为止。具体的修正过程依次为删除ZB8,YY5,CZ5,CZ4,ZB2,FZ1。修正后的拟合度指标为RMSEA=0.089,GFI=0.855,AGFI=0.831,CHI/DF=2.51。其中CHI/DF已经符合小于3的要求标准,其他指标需进一步优化。

图2 初始结构方程模型

2.5.3 M.I.指标再优化

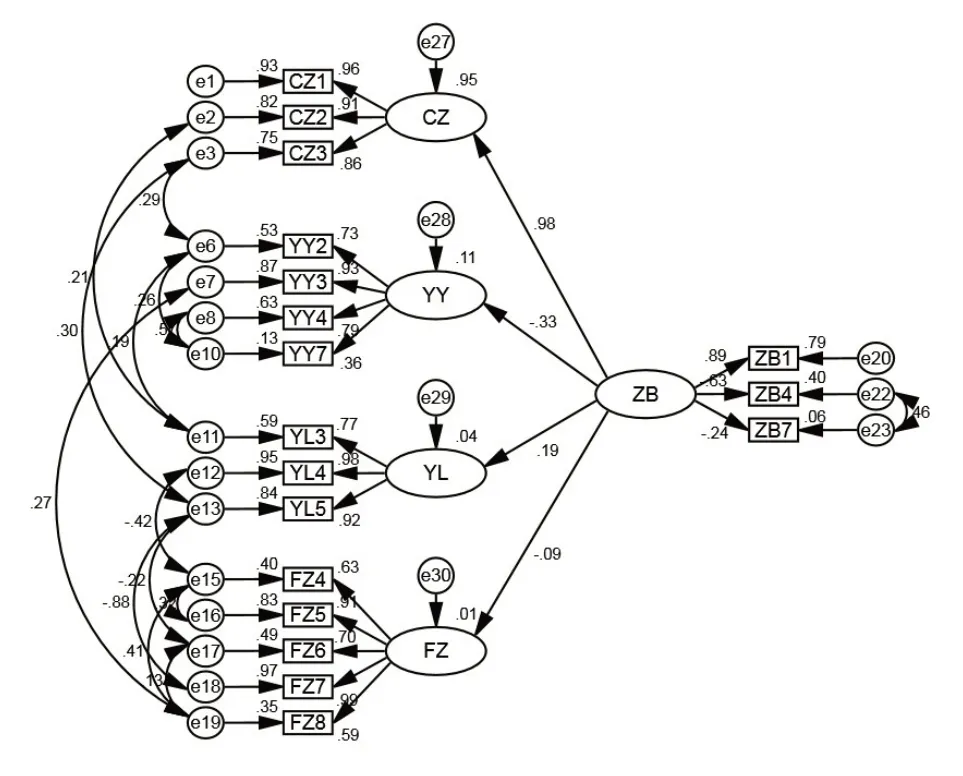

第三步根据M.I.指标对模型继续修正,具体步骤为依次连接e22↔e23,e12↔e15,e7↔e19,e6↔e11,e13↔e17,e17↔e19。修正后的拟合度指标 RMSEA=0.068<0.08, GFI=0.912>0.9, AGFI=0.897接近0.9,CHI/DF=1.867<3。模型的拟合优度基本满足SEM 模型的设定标准,可以认为此时的修正模型的能够正确反应变量之间的影响关系,如图3所示。

图3 最终优化后的结构方程模型

2.6 实证检验结果

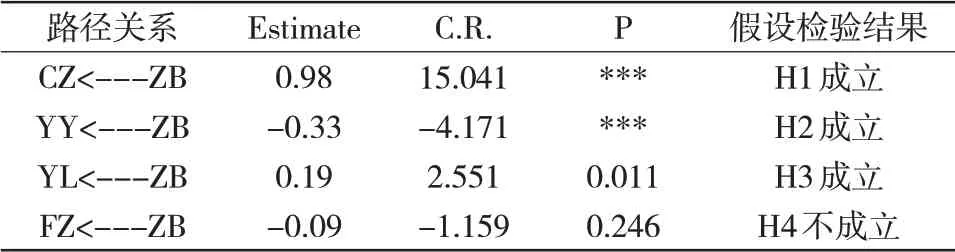

根据最终的优化模型得到潜在变量之间的路径系数和C.R. 值,由此判断关于资本结构和经营绩效四个方面的初始基本假设是否成立。

表2 假设检验结果汇总表

假设检验的结果表明,经济林产业上市公司的资本结构对偿债能力、营运能力、盈利能力具有显著影响,进而对企业的经营绩效产生影响。从影响程度上来分析,经济林产业上市公司的资本结构对其偿债能力的正向影响最强,其次为资本结构对营运能力的负向影响,最后为资本结构对盈利能力的正向影响,并且结果显示资本结构对发展能力的影响不显著。

3 基于经营绩效最大化的资本结构优化

经过路径影响分析可以确定资本结构对经营绩效的影响方向。还需以经营绩效最大化为目标,在之前验证的假设基础上,运用因子分析法计算经济林产业上市公司的经营绩效量化值G,再采用参数估计法确定资本结构的优化区间。

为经营绩效的量化值G,运用SPSS 对是否适合进行因子分析进行检验,得到KMO 值为0.706,并且Bartlett 球形体检验的显著性水平为0.000,小于被拒绝的临界值0.05。即可对数据进行主因子提取,共提取3 个主因子,累计方差贡献率达到81.37%,其特征值均大于1。

以各个主因子对应的方差贡献率为权重,得到经营绩效的量化值G,表达式为:

以经营绩效的量化值G 为因变量,以资产负债率、非流动负债/总负债两个指标为自变量,分别代表资本结构的两个维度——融资结构和债务结构,采用参数估计法构建各自的回归模型。

得到融资结构优化模型的具体表达式:

以及债务结构优化模型的具体表达式:

经济林产业上市公司融资结构中ZB1 的最佳取值为45.3%,最优区间为[45.3%,62.8%]。

经济林产业上市公司债务结构中ZB7 的最佳取值为52.7%,最优区间为[52.7%,68.9%]。

4 资本结构优化建议

4.1 控制企业资产负债率

经济林产业由于生产周期较长、产出效应较差,需要大量的资金支持,建议经济林产业上市公司应该把资产负债率的比例控制在45.3%~62.8%之间。

4.2 保持较高的非流动负债比例。

若经济林产业上市公司主要通过流动负债的方式增大企业的现金流量,将在获取流动资金的同时付出高额的流动负债成本,在一定程度上将限制公司的经营绩效的上升水平。建议经济林产业上市公司应该将非流动负债与总负债的比例控制在52.7%以上,合理的优化区间应保持在52.7%到68.9%之间。

4.3 扩展新型融资渠道

由于经济林产业的融资方式非常有限,我国多数地区林权抵押贷款等融资方式尚未大面积实现,而传统的银行贷款获取资金的难度也进一步加大。为促使经济林产的健康发展,应该建设多元化、多层次的融资体系。完善现行融资环境下的一级和二级金融市场,将直接融资和间接融资相结合,是目前经济林产业优化企业融资结构的重要方式。

4.4 发展债券市场用非流动负债逐步替代流动负债

经济林产业公司除了通过银行借款取得资金外,还可以通过发行企业债券等方式来筹集大额资金,以此降低流动负债的成本,优化其资本结构,增加经营绩效[5-6]。但由于债券市场目前不够成熟,企业发行债券面临流动性以及信用评级不规范等一系列问题,还需要进一步规范债券市场以及增加债券产品等方式来实现非流动性负债对流动负债的代替。

猜你喜欢

花卉(2021年14期)2021-12-06

中学数学研究(江西)(2021年7期)2021-07-24

昆明医科大学学报(2021年3期)2021-07-22

农民致富之友(2020年17期)2020-06-19

——基于体育核心期刊论文(2010—2018年)的系统分析

体育科学(2020年2期)2020-04-09

科学导报(2019年73期)2019-12-20

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

环球人文地理·评论版(2014年5期)2014-08-12

体育教育学刊(2010年6期)2010-12-29