林业上市公司股权结构与经营绩效关系的实证分析

2019-12-18 12:46:18韩圆圆

中国林业经济 2019年6期

韩圆圆

(南京林业大学 经济管理学院,南京210037)

1 引言

林业是国民经济的重要组成部分之一,是促进人口、经济、社会等协调发展的基础性产业和社会公益事业。随着经济社会发展进入新常态,人们越来越重视生态建设,这也为林业产业发展提供了坚实基础。林业企业可以调和 “小农” 和“大市场” 之间的冲突,也是中国林业现代化和工业化的象征[1]。在促进林业工作人民产量增加收入增加和林业技术进步,以及推动林业工业重组和新农村的建设方面,林业上市公司有着不可替代的作用。股权结构是改善公司运营的必要条件,是公司治理的关键。基于此,本文对股权结构与企业经营绩效之间的相关关系采用回归模型来研究,以期为优化公司治理结构以及公司绩效的提升提供一定的参考。

2 国内外研究现状

2.1 国外研究现状

Berle & Means (1932)[2]是最早研究股权结构和公司经营绩效的关系的,他们提出了 “所有权和控制权分离假说”,这意味着职业经理人拥有公司的控制权,也就是说这种公司的控制权实际上是由管理者持有,资金的的供应者是企业主,所以职业经理人和股东之间在利益方面目标不一致,这样就导致林业企业的经营效益不佳。Jensen 和Meckling(1976)[3]正式开始研究股权结构与公司绩效关系,他们将股东分为内部股东和外部股东,董事会成员及公司其他的高层管理者都为内部股东。这两类股东每股股权都取得的股利相同。他们认为公司价值随经理人员持股比例的提高而增加。Myeong-Hyeon Cho (1988)[4]归纳得出公司的投资决策以及企业的经营绩效受股权结构的影响通过分析500 家制造业企业的数据。Shleifer 和Vishny(1986)[5]基于中小股东和控股股东 “趋利效应” 角度出发,研究得出股权集中度分散的企业相对于股权集中度高的企业而言,市场效益和盈利能力相对较差。

2.2 国内研究现状

骆振心和杜亚斌(2008)[6],公司经营绩效受不同股权结构对公司治理效率的影响。张红军(2000)[7]研究得出,社会公众股东对公司绩效没有显著的影响,股权集中度和法人股东的股权比例对公司绩效存在显著的正相关关系。张红和张春晖(2012)[8]通过研究旅游上市企业得出,企业的经营绩效与前五大股东和前十大股东持股比例以及国有股比重呈明显的倒U 型关系。唐睿明和邱文峰(2014)[9]从创业板上市企业分析研究得出,企业的经营绩效与法人股比例的高低以及股权集中度的高低和股东之间相互制衡度的高低有正相关关系;然而企业的经营绩效与股票的流通比重呈负相关关系。除此之外,企业的经营绩效与国有股比重不存在显著的正相关关系。 林汉银(2018)[10]选取2008—2017 年A 股电力行业上市公司作为研究样本,分析得出,股权的集中程度在电力领域里与企业的经营绩效是倒U 型关系,不论股权高度集中还是高度分散都对企业效益有负面的影响。

2.3 国内外研究评述

综上所知,目前国内外研究人员对股权结构和企业经营绩效之间的关系的研究主要是从股权的集中程度、股权之间的相互制约程度以及股权属性三个角度来展开。然而现在已有的研究得出的结论截然不同,比如线性相关关系、非线性相关以及非相关性。究其原因,本文认为以往研究结果不统一的重要原因之一是所分析研究样本的异质性。因此,对特定行业的分析就有了实际意义[11]。目前部分研究人员在创业板上市公司、旅游业、国有企业以及电力领域等特定领域已经有了一系列的研究,却很少涉及林业上市公司的研究。在此基础上,本文对林业企业股权结构与公司经营绩效之间的关系进行了实证分析,以丰富现有文献。

3 研究设计

3.1 研究假设

3.1.1 股权的集中程度与企业经营绩效

孙永祥、黄祖辉( 1999)[12]研究表明,集中度高的股权结构再有其他大股东存在,并且有相对控股股东的情况下比股权结构集中度分散的企业公司经营效益更大。 羊照云、 李昌辉、 徐学荣(2016)[13]通过对林业上市公司股权结构对经营绩效影响的实证分析,得到股权集中程度对经营绩效存在显著的正向影响。基于此,提出本文的假设1、假设2:

H1:第一大股东持股比例(CR1)与公司经营绩效之间存在正相关关系

H2: 前五大股东持股比例(CR5)与公司经营绩效之间存在正相关关系

3.1.2 股权制衡度与公司绩效

杨敏等通过研究中小企业板上市公司股权之间的相互制约程度对企业经营绩效的影响,得出了股权之间的相互制约程度与企业经营绩效正相关的结论。谢华、朱丽萍(2014)[14],股权制衡能够形成股权相互约束、相互牵制的治理机制,有助于通过减少大股东损害公司以及中小股东利益的可能性来提高企业的经营效益。基于此,提出本文的假设3:

H3:林业上市公司股权制衡度与公司绩效呈正相关关系

3.1.3 股权属性与公司绩效

中国林业上市公司的国有股大股东们为了自己的利益相互勾结,既损害了小股东乃至公司的利益,也不利于改善公司的经营绩效。王茂林(2015)[15]发现在国有股比例比较高的时候,股权结构与会计信息质量的关联性较低,则公司的经营绩效就较差。羊照云、李昌辉、徐学荣(2016)通过对林业企业股权结构与企业经营绩效之间关系的实证分析得出了,国有股比重与企业经营绩效呈明显的负相关。基于此,提出本文的假设4:

H4:国有股比例对经营绩效存在显著的负向影响

3.2 样本选取及数据来源

选取在沪深公开上市的林业上市公司作为研究样本,采用2016—2018 年的数据并根据以下规则为标准筛选了样本:①剔除数据缺失的公司;②剔除ST、 *ST、 PT 类上市公司。

经过整理,最终选取28 家林业上市公司为样本,其中9家上市公司为上交所上市公司,19家上市公司为深交所上市公司,获得84 个数据。样本中所有数据都来源于巨潮资讯、同花顺官网,相关数据通过SPSS25.0分析软件处理完成。

3.3 变量定义

3.3.1 被解释变量

本论文选取净资产收益率(ROE) 这一指标为被解释变量,用净资产收益率(ROE) 来对目标公司的绩效进行衡量[16]。

3.3.2 解释变量

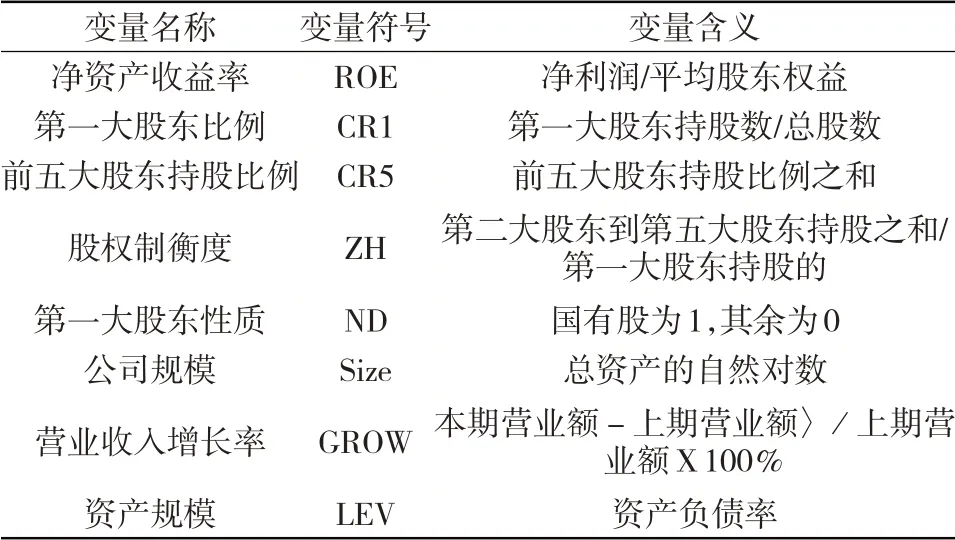

本论文选用第一大股东比例(CR1),采用前五大股东持股比例(CR5),采用股权制衡度(ZH),本文参照黄渝祥(2003)[17]对股权之间相互制约程度的理解,用第二大股东到第五大股东持股之和与第一大股东持股的比值表示股权制衡程度,选用第一大股东性质(ND),国有股为1,其他为0,为解释变量。

3.3.3 控制变量

为控制其他因素对企业绩效的影响,本文选取以下控制变量:公司规模(Size),营业收入增长率(GROW),资产负债率(LEV) 为控制变量。具体变量描述如表1所示。

表1

3.4 模型构建

本文通过建立多元线性回归模型对股权结构与企业经营绩效之间的关系进行多元线性回归分析。多元线性回归模型如下:

4 实证结果分析

4.1 描述性分析

表2为主要变量的描述性统计数据。根据企业经营效益的描述性统计数据可以得出,股东权益报酬率最低为-164.039,最高为24.306,平均值为4.926,这说明不同林业企业的公司经营效益是有一定的差异,然而,相当一部分的林业上市公司的经营绩效都处于较低的水平。从股权集中度看,林业企业的最大股东拥有70.32% 的持股比例,且最大股东的持股比例均值达31.333%。从股权制衡度看,不同的林业企业的股权制衡度有很大的差距,第二到第五大股东的持股比例占公司最大股东持股比例比值的最大值为278.24%,最小值为3.64%,从股权属性看,我国林业上市公司第一大股东是国有股的比例较低。

表2 描述统计

4.2 回归性分析

多元线性回归通过建立多个变量之间线性或非线性数学模型关系式来分析一个因变量与多个自变量之间的线性关系。它挑选与响应变量相关的解释变量,并且通过解释变量建立等式来预测响应变量。

本文运用SPSS25.0,对林业上市公司股权结构与经营绩效之间的相关性进行多元回归分析,结果如表3所示。

根据表3,可以得到第一大股东持股比例(CR1) 与净资产收益率(ROE)成正相关关系,跟假设一结论保持一致。前五大股东持股比例(CR5)与净资产收益率(ROE)成负相关关系,这与前面的假设二是不一致的。第一大股东的股权性质(ND)即公司为国有控股与净资产收益率(ROE)成负相关关系,跟假设四一致。股权制衡度(ZH)与净资产收益率(ROE)具有正相关性,跟假设三吻合。从而得到各解释变量与被解释变量之间的相关关系,并且可以得到他们之间的多元回归方程:

(其中Y 为ROE, X1 为CR1, X2 为CR5, X3 为ND, X4 为ZH, X5 为Size, X6 为GROW, X7 为LEV)

表3 股权结构与公司绩效的多元回归分析

5 结论与建议

综上所述,林业上市公司的经营绩效与最大股东持股比例正相关,换句话说,最大股东的持股比例越大,企业的经营绩效越高。但据相关分析和回归分析结果显示:前五大股东持股率与企业经营绩效背道而驰。这意味着,企业为了提高经营绩效,应当适度的提高股权集中度。林业企业的国有股比重与经营绩效有着较强的负相关关系,换句话说,国有股比重越大,企业的经营绩效反而越低。据相关性分析得出:林业企业股权制衡度与经营绩效呈负相关关系;然而本文的回归分析得到的结论是股权制衡度与公司经营绩效成正相关关系,可见,改善公司绩效需要将股权制衡度控制在一个合理的区间。

鉴于此,本文提出了如下建议:一方面,应该适度的减少国有股比重。有一些林业企业国家参与控股的现象是非常普遍的,林业上市公司的大股东是国家,国家对林业上市公司的经营管理会过多的干预无可厚非,然而,这不利于改善林业上市公司的经营绩效。因此,为了提升林业企业的经营绩效,优化股权结构,可以适度地降低国有股比例,增加其他流通股比例。另一方面,股权直接的相互制约程度应该在一个合理的区间内,这样才能形成互相制约、彼此约束的股权治理机制,只有这样,才不会有 “一股独大” 的情况出现,林业上市公司大股东之间才能既互相合作又互相监督,并且还可以避免小股东 “搭便车” 的行为,除此之外,股权制衡度不会太高,也可以避免第一大股东过于受牵制的局面,从而提升公司绩效[18-19]。

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

甘肃农业(2017年3期)2017-04-22 08:24:18

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27 07:01:28

金融博览(2009年8期)2009-10-22 09:12:52

环球时报(2009-07-13)2009-07-13 18:44:19