房产价值对于家庭消费的影响

——基于家庭金融数据的分析

2019-12-18 03:17:58谢旭斌

新营销 2019年14期

□ 谢旭斌

(武汉大学 湖北 武汉 430072)

一、引言

自1998年住房改革实施以来,我国居民的房屋拥有率大幅度提升,2007年至今,我国房地产价格经历了一个快速上涨的过程,使得居民的购房负担偏离正常收入支付水平,带来各界人士对“高房价是否导致国内高储蓄、低消费”的猜疑。房产价格的变动从消费品和投资品两个角度,影响着居民的消费。从消费品角度来看,过高的房价会迫使消费者减少在未来的消费;从投资品角度来看,房价的增长会使得投资者的总资产增加,从而促进投资者的消费。那么在房价高速增长的背景下,房产价值对于家庭消费的影响究竟如何?高房价会降低还是提高家庭消费水平呢?房产价格又是如何对家庭消费水平产生影响的?

二、文献综述

根据生命周期理论,家庭财富的大小和财富的变动会影响到消费支出,房地产作为家庭的重要财富,当房价波动时,人们的财富存量发生变化,从而直接影响人们的收入分配、消费支出和消费决策,进而影响总需求和经济增长,这就是房地产财富效应。

国外学者针对房地产财富效应进行了大量的实证研究,研究方法主要有2种,一种方法是采用对数形式,估计房地产财富的消费弹性,另一种方法是采用差分形式,估计房地产财富的边际消费倾向。

在针对单类资产价值与消费关系的研究中,房地产财富效应基本得到确认。Skinner(1989)[1]发现房地产财富对消费存在显著影响,Skinner(1996)[2]认为房地产财富增加会使年轻家庭增加消费,但对年老家庭的消费影响不大。Engelhardt(1996)[3]采用收入动态面板调查数据PSID(Panel Study of Income Dynamics)对住房拥有家庭的消费与房价关系进行了研究,发现房屋资本利得的边际消费倾向为0.03,但家庭的行为反应存在不对称性——资本增值时家庭消费不变,资本减值时消费减少。

骆祚炎(2008)[5]以1985~2006年的年度数据,采用VAR模型,分析表明,居民金融资产和住房资产财富效应存在,金融资产财富效应超过住房资产财富效应。然而,刘旦和姚玲珍(2008)[6]研究表明,1979~1999年,我国城镇住宅资产对消费的影响不显著;2000~2006年,住宅财富效应整体上为负,即房价上涨对居民消费产生了抑制作用。

但是当前在该领域的研究中,基本都是对于房地产财富效应总体趋势上的影响,很少有对房地产财富效应中,消费品属性的抑制效应或者投资品属性的促进效应分解进行研究的研究报告或者成果。本文利用家庭金融数据库,通过房地产财富效应和微观经济学基本理论作为基础,构建模型并且通过实证分析来验证,在房地产财富效应中存在的两种不同的影响效应:作为消费品的抑制效应和作为投资品的促进效应。

三、模型构建

可以认为家庭的总消费由两部分构成,一部分用于购置房产,剩下的部分统称为其他消费。假设家庭现有的禀赋中已经包含房产,我们据此构建斯勒斯基方程式,在房地产价格上升的情况下,我们可以通过分解价格的变动来进一步了解房地产财富效应。

根据斯勒斯基方程分析,当房地产价格上升时,替代效应使得部分家庭支出从房地产转向消费性支出,消费水平增加;一般收入效应倾向于抑制消费支出,但是由于先天禀赋的存在,房价上升使得消费者所持有资产增加,消费者购买力增强,因此收入效应是否促进消费性支出取决于一般收入效应和禀赋收入效应谁的影响更大。综合而言,房价变动导致的消费性支出的总变动可以概括为:

消费性支出的总变动=替代效应引起的变动+一般收入效应引起的变动+禀赋收入效应引起的变动

在斯勒斯基方程中的替代效应和收入效应对消费性支出的影响,其实正好对应了当前关于房地产价格对于消费性支出影响的两种争议:房价上涨是抑制消费还是促进消费?从模型中可以看出,这其实取决于不同家庭单位对于三种效应的反应程度,三种效应的相对大小共同决定房价变动对于家庭单位消费水平的影响:对于房产更多的体现消费品属性的家庭,替代效应和一般收入效应会相对较大,房地产财富效应相对较小;对于房产更多体现投资品属性的家庭来说,其禀赋收入效应会更加明显,房地产财富效应相对较大。

首先,为了验证房地产财富效应是否真的存在,我们构建关于消费水平和是否拥有房产的虚拟变量的模型(1):

lnC=a0+a1D+a2Y+a3Wnonhouse+Σa4iXi+ε

(1)

其中C表示家庭的消费性支出;D表示家庭是否拥有自有房产的虚拟变量,1表示拥有房产,0表示不拥有;Y表示家庭的年收入;Wnonhouse表示家庭的非房屋资产,X表示各控制变量,包括家庭成员个数、户主性别、民族、年龄、文化程度、政治面貌、是否农业户口、婚姻状况、工作状况、有无企业年金、身体状况、去年是否失业等。

在模型(1)的基础上,我们可以进一步探讨房产价值和消费性支出之间的相关关系,其回归方程可以表示为:

lnC=a0+a1lnWhouse+a2Y+a3Wnonhouse+Σa4iXi+ε

(2)

lnC=a0+a1lnWhouse+a2Y+a3Wfinancial+a4Wother+a5Wsocial+Σa6iXi+ε

(3)

在模型(2)中,主要解释变量Whouse表示房屋资产,控制变量中,Wnonhouse表示非房屋资产,Y表示家庭年收入,该回归方程进一步考察房地产财富效应的大小;而在模型(3)中,将非房屋资产分解成金融资产Wfinancial、其他实物资产Wother、社保账户资产Wsocial,分析他们对消费影响的差异。

四、实证分析

实证分析主要有两个部分:验证房地产财富效应、检验房地产财富效应差异性。

(一)验证房地产财富效应

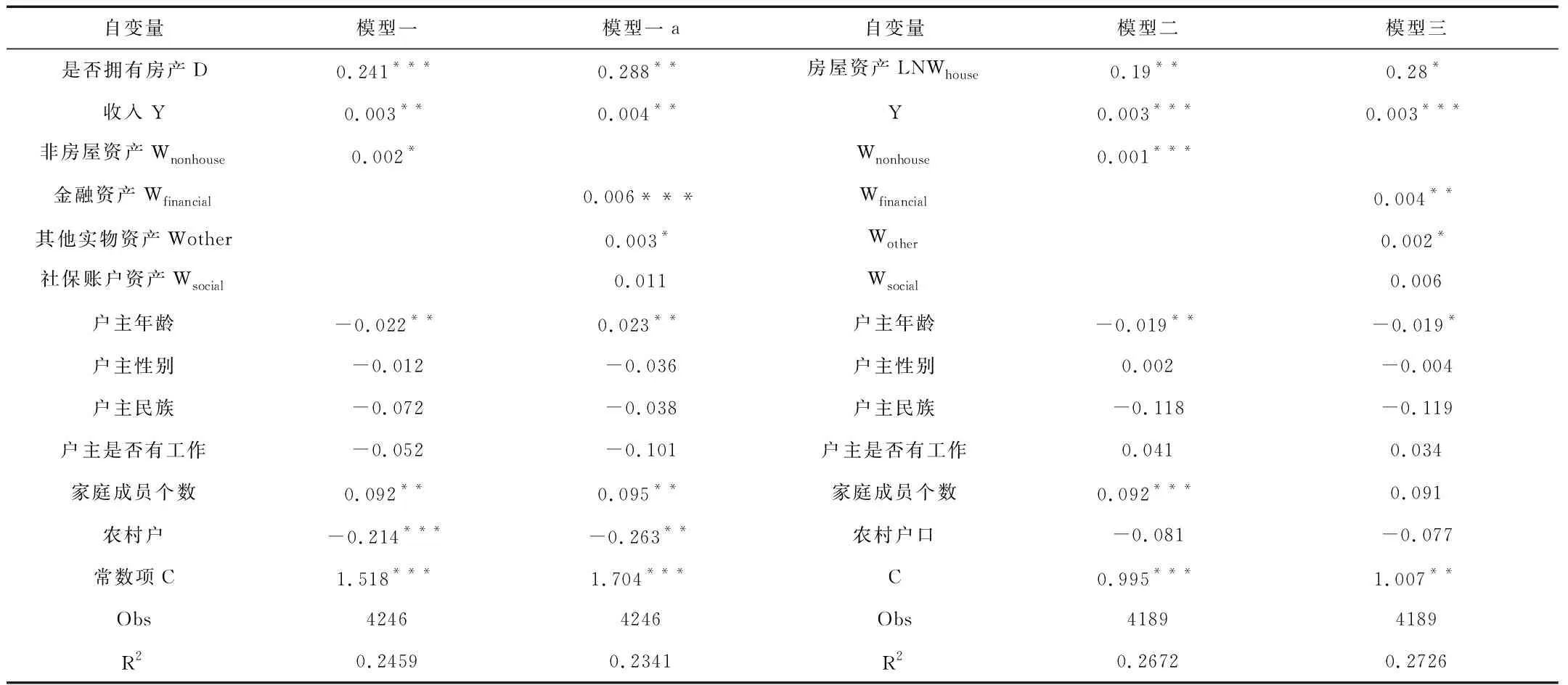

根据模型一的设定,被解释变量是家庭消费水平的自然对数,主要解释变量是是否拥有房产的虚拟变量D,以收入、非房屋资产和其他人口学特征变量作为控制变量,验证房地产财富效应的存在,结果如表二所示。

从回归结果中可以发现,是否拥有房产的虚拟变量D的系数为0.241,且在1%的置信度下显著,说明在其他条件相同的情况下,拥有房产的家庭消费水平较于没有房产的家庭更高。在模型一a中,非房屋资产被分解成了金融资产、其他实物资产和社保账户资产三个部分进行回归,其中,虚拟变量D的回归系数和显著性基本没有变化,说明房地产财富效应确实存在。

在模型二中,被解释变量是家庭消费水平的自然对数,主要解释变量是房屋资产的自然对数LNWhouse,与其他控制变量进行回归,用于进一步考察房地产财富效应的数量关系。从回归结果来看,变量LNWhouse的系数为0.199,并且结果显著,表明从样本总体来看,房屋资产增加1%,家庭消费水平将提高19.9%。

模型三在模型二的基础上,将非房屋资产被分解成了金融资产、其他实物资产和社保账户资产三个部分进行回归,其中LNWhouse的系数为0.218,相比较于模型二中LNWhouse的系数其数值和显著性变化均不大,说明该数值存在一定的稳健性,进一步证明了房地产财富效应的存在。

表二

(二)检验房地产财富效应差异性

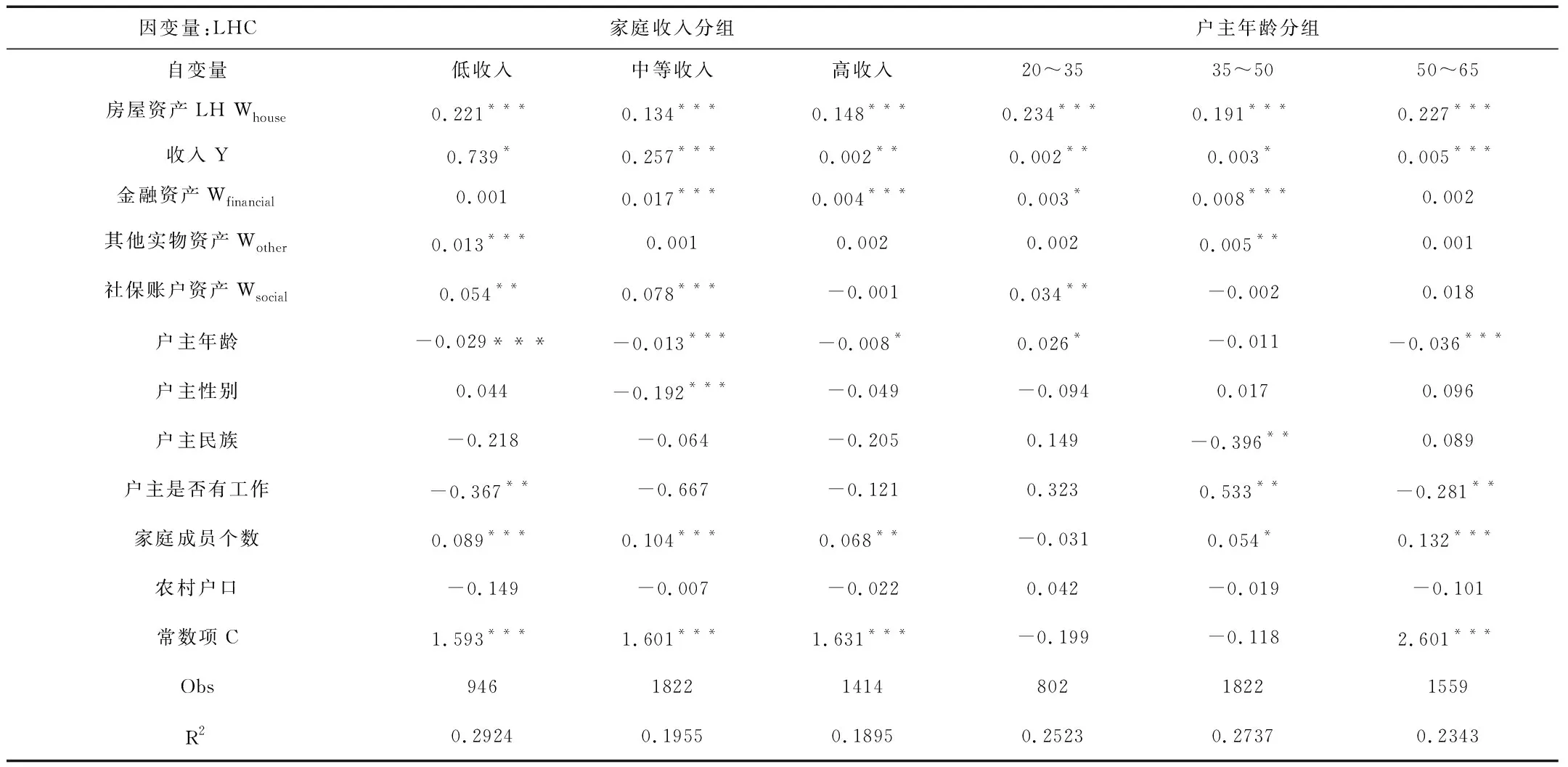

根据家庭收入和户主年龄的不同,我们进一步将有效样本进行分组,检验不同组别之间的房地产财富效应差异。

首先根据户主年龄,我们将样本分成20~35、35~50、50~65三组进行回归分析,回归结果如表二所示。由回归结果可知,房地产财富效应在不同年龄层次之间存在明显差异,其中,20~35岁的青年组消费水平对于房屋资产变动最明显,其次是老年组,中年组反应最不敏感,但是三组之间的差异不大。

其次根据家庭收入,在分位数的意义下,将样本中收入最低的30%样本划入低收入组,将收入在30%~70%的样本部分划入中等收入组,将收入最高的70%~100%的样本划入高收入组,回归结果如表三所示。从回归结果中可以发现,三个收入层次的家庭,其房屋资产对于消费都有着正效应,并且回归系数均显著。综合来看,房地产财富效应在收入和年龄的不同组别之间存在明显的差异性,不同组别的消费水平对于房屋资产变动的敏感性不同。

表三

五、研究结论

研究表明,房屋资产对于家庭消费水平有着显著影响,总体上表现为促进作用。在本文的实证分析中,通过将非房屋资产拆分为金融资产、其他实物资产和社保账户资产进行稳健性检验,结果表明回归系数具有稳健性,进一步验证了房地产财富效应的存在。

猜你喜欢

西安体育学院学报(2023年5期)2023-04-29 17:48:37

今日农业(2022年15期)2022-09-20 06:54:16

——“习作单元”阅读文的教学指向

福建基础教育研究(2020年12期)2021-01-20 08:00:24

——基于指数增长模型

商业经济研究(2020年17期)2020-09-16 08:04:00

文艺论坛(2020年1期)2020-07-14 17:16:13

网络文学评论(2019年2期)2019-07-13 16:21:13

新课程(中学)(2018年9期)2018-11-20 02:32:22

中华家教(2018年8期)2018-09-25 03:23:06

海峡姐妹(2017年1期)2017-02-27 15:22:29

现代语文(学术综合) (2016年7期)2016-05-14 18:10:37