上市公司环境信息披露的市场反应研究

2019-12-13 07:22石羞月

时代金融 2019年30期

石羞月

摘要:节能减排背景下,上市公司的环境行为日益受到公众的关注,企业披露的环境信息成为影响投资者决策的重要因素。本文采用事件研究法,收集中石化2013—2017年发生的环境事件,探讨上市公司环境信息披露的市场反应。

关键词:环境信息披露 市场反应 股价波动性 事件研究法

一、引言

随着市场经济发展,企业发展受到越来越多非财务信息的制衡,比如社会责任、经营风险等。财务与非财务并重是上市公司信息披露的发展趋势,非财务信息对公司的影响具有极大的不确定性。近年环保政策出台和公众环保意识觉醒,使上市公司的环境信息披露日益重要,本文选取中石化为研究对象,具体分析环境信息披露的市场反应。

二、研究综述

(一)国外研究现状

Cormier等(1966)是研究环境信息披露资本市场反应的第一人,他发现积极披露环保支出的样本公司,在资本市场中会有短暂的较好表现;Healy(2007)认为环境信息披露与资本市场收益正相关;Marna De Klerk等人(2015)发现越高的企业社会责任披露水平会导致越高的股价,且该关系在环境敏感行业更明显。然而,Andrea(2007)认为环境信息披露与经营绩效无直接关系;Gupta S和 Goldar发现不同的政治、经济背景会导致公司披露环境信息后的市场反应不同,资本市场并不都能对环境信息做出正确反馈,这也为学界未能在该方面得出一致结论提供了合理解释。

(二)国内研究现状

随着国家对上市公司环境信息披露的要求越发严格,上市公司或自愿或迫于外力而投入更多精力于环境信息披露。但在投入精力的同时,企业自身也想知道环境信息的披露到底对企业有何影响?是否会对公司资本市场的表现产生显著的正或负效应?国内学者在这方面做了相关研究,胡华夏、胡东(2008)认为我国股票市场对环境信息披露事件反应不明显,二者相关性不显著[1];姚圣、梁昊天(2016)认为,空间距离是影响环境信息披露与股价同步性的重要因素[2];張玮(2008)发现股票市场对正面环境信息没有显著反应,但对负面环境事件有显著的负面反应。

三、研究设计

(一)事件选择

在节能减排的背景下,无论是企业、政府还是社会,都对上市公司环境信息披露越发重视,环境信息逐渐成为投资者投资决策的一项影响因素。本文选择中国石油化工股份有限公司(以下简称“中石化”)为案例企业,分析其环境信息披露的资本市场反应,主要基于以下两点:中石化生产过程的高污染性使公众更加关注其环境信息;中石化作为大型国企积极承担社会责任,在上市公司中环境信息披露的水平较高,具有很好的代表性。

本文以2013-2017年为区间,收集了近五年中石化主动或被动披露的环境事件,筛选样本的标准如下:其一,环境事件发生的前后十天,没有其他影响股价变动的其他重大事件;其二,剔除事件窗内股价无法获取的环境事件;其三,剔除事件窗内有年报、股利分配公告等其他影响因素的事件。基于以上标准,共收集环境事件24例,从中随机抽取正负面环境事件,最终选择的环境事件如下:

(二)研究假设

根据有效市场假说和信号传递理论,如果市场有效,那么资本市场会对企业释放的环境信息做出相应的反应。上市公司发生正面的环境事件,投资者就会对公司有良好的印象,对公司发展有积极预期,从而导致资本市场的积极反应。类似,上市公司发生环保处罚、环保诉讼等负面环境事件,则会让投资者产生不良预期,导致资本市场的消极反应。基于此,本文提出两个假设:

H1:中石化披露正面的环境事件,股票市场有积极的反应。

H2:中石化披露负面的环境事件,股票市场有消极的反应。

(三)模型设计

本文采用事件研究法,将市场接收到企业环境信息的当天作为事件日(t=0),将事件窗设为事件发生的前7个交易日和环境事件发生的后10个交易日,即(-7,10),将估计窗设为事件窗之前的120交易日,即(-8,-127)。

本文采用平均非正常收益模型AAR和平均累计异常收益模型CAAR,异常收益是事件窗内公司的实际收益与正常收益之差。徐汉文、陈向民(2002) 等学者[3]研究发现,均值调整模型较适合我国的资本市场状况,因此本文正常收益率的计算选择均值模型。

考虑到案例公司发放现金红利的情形比较少,本文选择不考虑现金红利的日个股收益率来衡量股票实际收益率,具体计算方法为:

四、研究结果

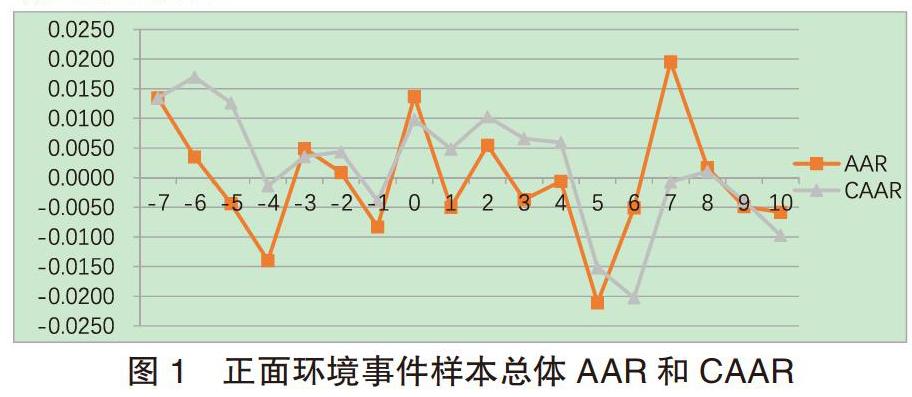

(一)正面环境事件的市场反应

在环境信息披露的(-7,4)期间内,CAAR有总体的正向波动;在上市公司正面环境信息披露前的第7天、第6天、第3天、第2天、当天和披露后的第2、7天,AAR有正向波动,可以初步判断,在上市公司正面环境信息披露前后正面环境信息披露引起了股价一定程度的上升。但正面收益率是股价的随机波动还是环境信息披露导致的,还需要进一步的统计检验。由于总体方差未知,所以本研究使用spss进行单样本t检验。

检验结果表明,在正面环境事件披露的当天,上市公司的股价有显著的正向波动,具有显著的正面的市场反应。其他时间,正面环境信息披露并没有引起ARR和CAAR显著的异常波动。

(二)负面环境事件的市场反应

在(-7,10)事件窗内,负面环境信息披露并没有引起CAAR整体的负面效应。在负面环境信息披露前的第7天、第6天、第3天、第2天、披露后的第1、2、6、7天,AAR为负,但还需要进一步的统计检验来验证其是否显著。

对负面环境事件样本AAR和CAAR检验发现,在负面环境事件发生前的第6天,AAR有显著的负面波动,其他情况下,股价波动与环境信息披露的相关性不大。

(三)总结

正面环境信息披露的当天,中石化在股票市场上会有显著的异常收益率,假设H1成立;在负面环境信息披露前的第六天,中石化在市场上有显著的负的异常收益率,假设H2成立,这说明中石化负面环境信息在披露前,存在了一定程度上的信息泄露,导致股票市场提前对负面事件做出了反应。但在负面事件发生后,中石化的股价很快就出现了正向波动。这说明,上市公司环境信息披露与市场反应存在一定的关系,但相关性较弱,资本市场并没有持续地反应环境事件。

根据对CAAR的计算及t检验结果显示,中石化披露正负面环境信息对CAAR都没有显著的异常影响,中石化在事件窗内收益率的波动为随机误差导致,这说明市场在事件窗期间内对环境信息的整体掌握程度不灵敏,反应不足,我国资本市场的有效性还较弱,环境信息与资本市场整体反应的相关性不显著。

中石化正面环境事件披露当天,t检验的双侧Sig值为0.083,在负面环境信息披露前的第6天,t检验的双侧Sig值为0.058,这说明市场对中石化负面环境信息的反应大于对正面环境事件的反应,投资者对中石化发生的负面环境事件反应更加强烈,对正面的环境事件关注不足。

参考文献:

[1]胡华夏,胡冬.上市公司环境信息披露的市场效应[J].财会月刊,2008(5):18-19.

[2]姚圣,梁昊天.地理位置、环境信息披露与股价同步性——基于政策变动的研究视角[J].财经论丛.2016(03):46-53.

[3]徐汉文,陈向民.证券价格的事件性反应——方法、背景和基于中国证券市场的应用[J].经济研究,2002(1):40-47.

(作者单位:东南大学)

猜你喜欢

金融发展研究(2016年11期)2017-01-12

中国集体经济(2017年1期)2017-01-04

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20