房地产价格波动对于保险消费的影响研究

2019-12-09 01:57樊政元

财讯 2019年27期

摘 要:通过选用2000-2014年31个省市自治区的面板数据,着重关注房地产价格的波动对保险消费的影响,研究发现房地产价格上升对于保险消费的影响呈现倒U型,在前期保险消费会随着房价的上升而扩张,但房地产价格进一步升高,将会挤出保险消费。具体而言,房价上升对于寿险市场具有更严重的负面影响,价格影响的拐点更早的出现;发达地区的研究结果符合基准模型的猜想,呈现先增后减的趋势,在欠发达地区,由于房价较低,模型拐点尚未出现,近似认为房地产价格与保险消费之间存在正向的线性关系。

关键词:保险消费;挤出效应;财富效应;替代效应

房地产作为与广大居民关系最密切的行业之一,其价格的波动一直是影响居民消费选择的重要因素,过去的十几年间,房地产需求由居住性的刚性需求向养老,投资等多元化的方向发展,房地产的投资属性凸显。另一方面,随着居民收入的增加,经济社会的发展,保险产品已经从单纯的保障性产品转变为兼具投资收益属性的投资品,投连险,万能险等产品的开发,赋予了保险产品更丰富的属性与含义。

自上世纪90年代以来,房地产价格的波动及其影响就一直是学者研究房地产经济学的重点,早期关于房地产价格波动影响的研究主要集中于宏观经济方面。然而,作为同样兼备消费与投资属性的保险产品,保险消费是否受到了房地产一路走高的价格的影响,保险产品是否充分适配了房地产的发展,鲜有文献进行了单独研究,本文的研究正是以此展开。

一、模型与数据

本文选用了2000年至2014年度的省级面板数据,通过实证分析,探究房地产价格波动与保险消费行为的变动,利用实证结果对两者的传动影响做出经济学解释。数据来源主要是CNKI数据库,部分数据通过保险年鉴与国家统计局数据库进行了修正。

本文主要关注保险消费的变化,而保费收入是衡量保险公司经营业绩的优质指标,当保险消费旺盛时,保费收入升高,两者之间具有必然的关系,因此本文考虑选取原保费收入作为因变量。作为非比例型指标,为了避免异方差性,本文对保费收入进行了对数处理,实际选取了Ln(Premium)作为因变量。

在自变量端,本文最关注的影响因素是房地产价格,为了衡量房价,我们选取商品房平均销售价格作为模型的自变量。在衡量房价波动的指标中,人均房产价值本是更好的选择,但由于部分地区早些年份居民人均居住面积等指标的缺失,本文考虑了更简单易得的商品房平均销售价格作为房地产价格波动的衡量指标。同时为了保持关键指标的一致性,保费收入亦未进行人均处理。参照保费收入,本文同样对房地产价格进行了对数处理,实际选取了Ln(price)作为模型的自变量。

此外,考虑到房价的上涨同时具有财富效应和挤出效应,前期房地产业的繁荣很可能带动财险等保险消费的发展,随着后期房价的走高,则会挤出保险消费的需求空间,考虑其对保险消费行为的影响应当是非线性的。作为次优选择,本文在非线性不显著的情况下,进行了部分线性化处理,以更精准的反应两者的相关性。因而,引入了Ln(price)2作为另一个关键的自变量,以此来描述房价上涨对于保险消费的非线性影响。

二、实证结果及分析

本文的实证检验主要包括以下三个部分。一是豪斯曼检验。为了规避难以测度的部分社会因素,本文考虑选用固定效应模型进行实证研究,因而选用豪斯曼检验进行检验,以测度模型选用的可行性。二是回归分析与分组回归。在检验过后,正式进行回归分析,并且针对不同险种,不同地区进行回归检验,以此验证非线性影响的假设。

(1)豪斯曼检验。由于控制变量选择有限,模型描述的不准确,以及存在社会文化差异,行业广告宣传力度等难以测度的因素,本文认为固定效应模型回归更适合本模型,因而进行豪斯曼检验,由于检验P值小于0.05,因此拒绝原假设H0,认定固定效应模型更适合本文。

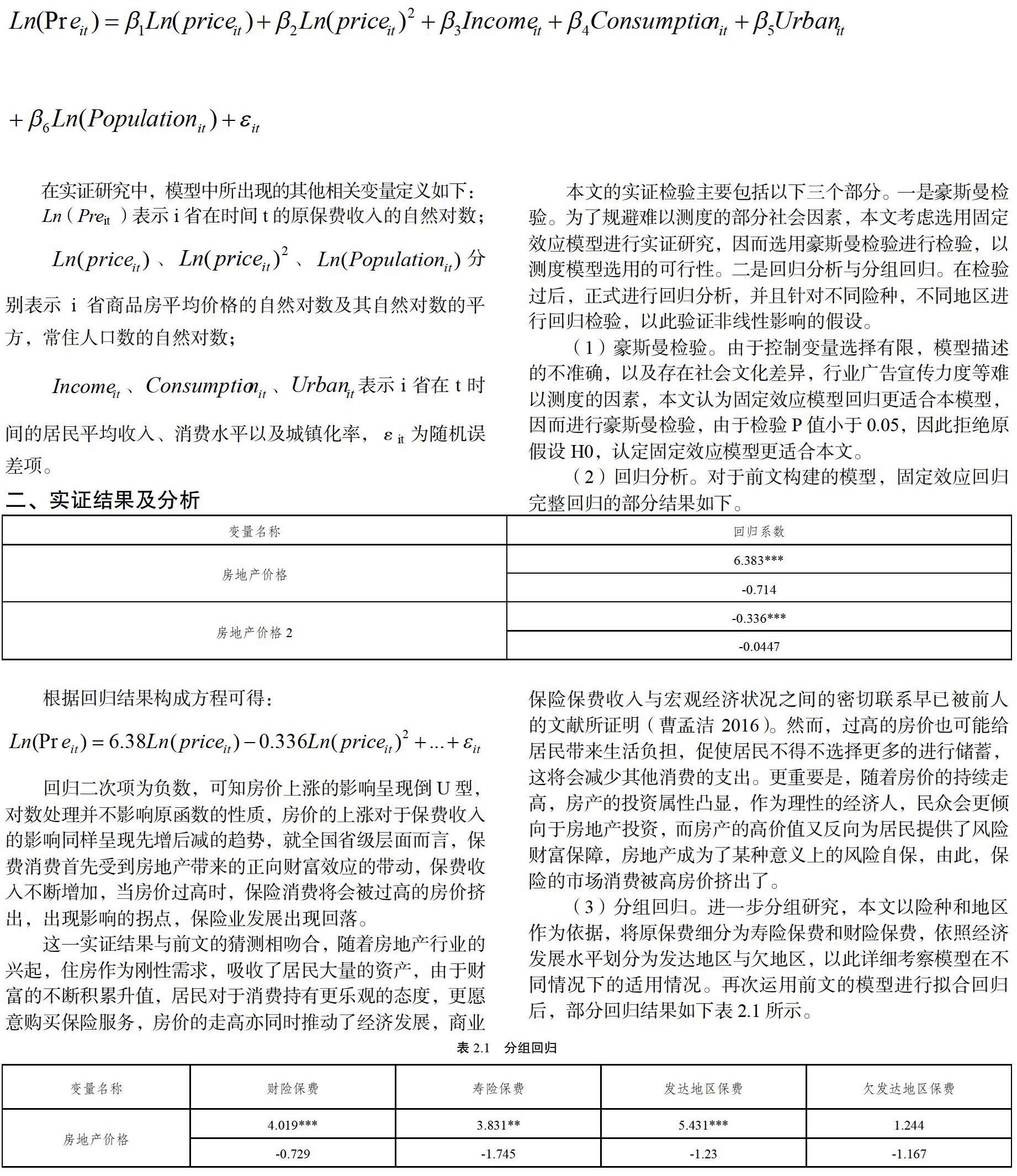

(2)回归分析。对于前文构建的模型,固定效应回归完整回归的部分结果如下。

回归二次项为负数,可知房价上涨的影响呈现倒U型,对数处理并不影响原函数的性质,房价的上涨对于保费收入的影响同样呈现先增后减的趋势,就全国省级层面而言,保费消费首先受到房地产带来的正向财富效应的带动,保费收入不断增加,当房价过高时,保险消费将会被过高的房价挤出,出现影响的拐点,保险业发展出现回落。

这一实证结果与前文的猜测相吻合,随着房地产行业的兴起,住房作为刚性需求,吸收了居民大量的资产,由于财富的不断积累升值,居民对于消费持有更乐观的态度,更愿意购买保险服务,房价的走高亦同时推动了经济发展,商业保险保费收入与宏观经济状况之间的密切联系早已被前人的文献所证明(曹孟洁2016)。然而,过高的房价也可能给居民带来生活负担,促使居民不得不选择更多的进行储蓄,这将会减少其他消费的支出。更重要是,随着房价的持续走高,房产的投资属性凸显,作为理性的经济人,民众会更倾向于房地产投资,而房产的高价值又反向为居民提供了风险财富保障,房地产成为了某种意义上的风险自保,由此,保险的市场消费被高房价挤出了。

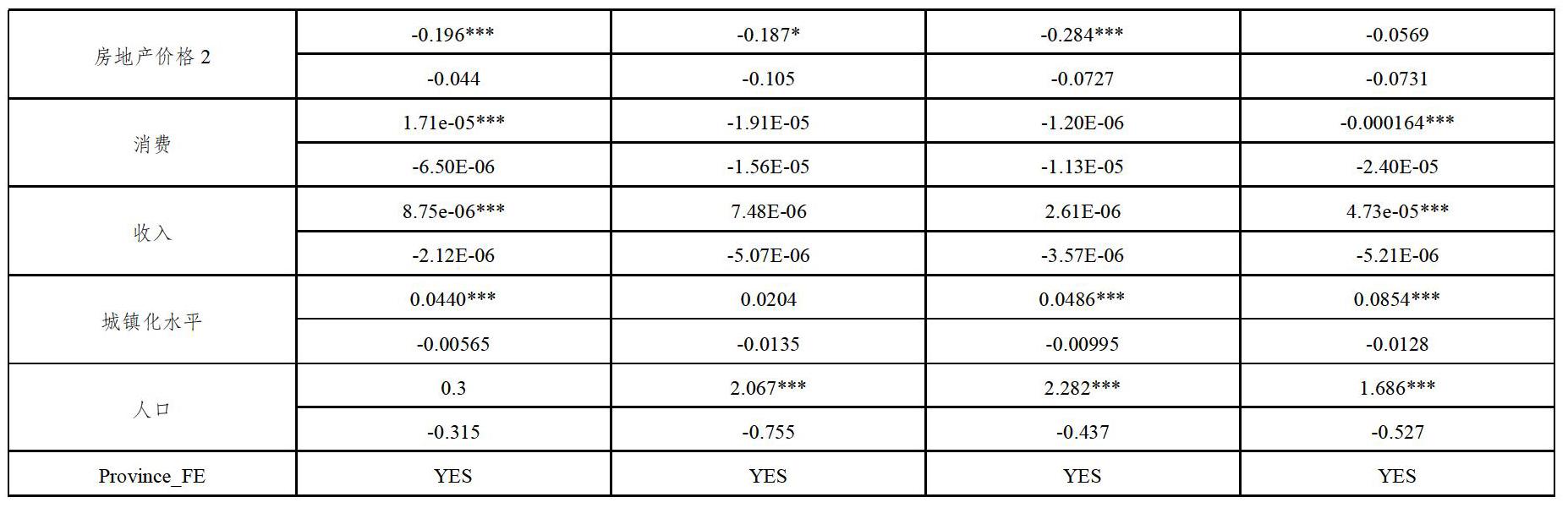

(3)分组回归。进一步分组研究,本文以险种和地区作为依据,将原保费细分为寿险保费和财险保费,依照经济发展水平划分为发达地区与欠地区,以此详细考察模型在不同情况下的适用情况。再次运用前文的模型进行拟合回归后,部分回归结果如下表2.1所示。

险种分组回归中,Ln(Price)和Ln(Price)2的系数方向与原保费的结果一致,两次实证结果同样符合上文的讨论。具体而言,财险拟合中,房价对于保费收入正向影响的极值大于同时期寿险的极值房价,这意味着寿险消费更早地被过高的房价挤出了,房价上涨对于寿险消费的负面影响更大。这一结果与我们的考量基本符合,对寿险而言,房地产优秀的保值性和收益性使得其在一定程度上对寿险形成了替代,以房养老成为可行的選择,因而我们有理由认为高房价对于寿险有着更显著的负面影响,倒U型曲线的拐点出现的更早。

地区分组回归中,本文以2014年GDP总量为标准,分别定义发达地区组和欠发达地区组。结果显示,发达地区的关键自变量均在1%水平上显著,且系数方向与省级回归结果保持一致,两者之间可以互相验证,基准模型较好的描述了发达地区的情况。

欠发达分组的情况则不尽然,整体回归效果较差。对此,猜测是因为欠发达地区房地产行业相对尚处于较低水平,即房价仍处于极值的左侧,因而模型拐点未出现,二次项出现了不显著的情况。基于如上猜测,本文剔除了变量Ln(Price)2,对欠发达地区的原保费进行了线性的二次回归,部分回归结果如表2.2所示。

在剔除了二次变量后,基准模型已经演变成了双对数线性模型,关键解释变量Ln(Price)在5%置信水平上显著,其系数为正,房地产价格上升对于保险消费具有拉动作用。这一结果与我们前文的猜测相符,当房地产价格在极值左侧时,房地产价格与保费收入具有正向关系,可以近似的认为两者之间存在一定的线性关系。

三、结论及政策建议

本文基于财富效应,保险需求影响因素,房地产价格波动的已有文献,结合保险市场的特殊性,就房价波动对保险消费的影响进行了研究。房地产价格对于保险市场的影响呈现倒U型,前期房地产价格的上升会带来保险市场的发展,当房价过高时,保险消费受到过高房价的挤出效应而萎缩。通过对险种的详细划分,本文发现房地产的负面影响对于寿险市场冲击更大,房地产价格影响的拐点更早的出现,通过对不同经济水平地区的考察发现,国内发达地区已经出现了过高的房地产价格对于保险消费的负向作用,而在欠发达地区,房地产价格的上升则具有积极影响,房价影响的拐点尚未出现。

纵观本文的几点发现,对于保险市场发展,保险公司经营提出三点简单的建议:

(1)完善房产保险,火灾保险等与房地产行业相关的险种体系,适应房地产市场的发展,扩大财险市场;

(2)完善投资策略,提高运营效率以期提高产品收益率,提高保险产品的竞争力,发挥保险产品保障性强,针对性强的特点,避免被房地产的高投资性高收益性挤出;

(3)积极开拓欠发达地区的保险市场,加大对于落后地区的投入力度,搭乘房地产市场不断扩展的便利,主动进入新市场新地区。

参考文献

[1]丰雷,朱勇,谢经荣.中国地产泡沫实证研究[J].管理世界,2002(10):57-64

[2]臧旭恒.中国消费函数分析[M].上海:上海人民出版社,1994:35-62

[3]张红.房地产经济学[M].北京:清华大学出版社,2005

[4]王乃合.房地产价格变动对城市居民消费的影响研究[D].天津:南开大学,2009

[5]张存涛.中国房地产财富效应——基于1987-2005年数据的实证分析[J].世界经济情况,2007(11):79-82

[6]周孝坤,杨晓.我国房价影响居民消费的實证分析——以京津沪渝为例[J].价格理论与实践,2010(07):40-41

[7]曹孟洁.我国财产保险发展与经济增长关系研究[D].北京:首都经济贸易大学,2016

[8]Louise.Housing Prices and the Savings of Renters [J].Journal of Urban Economics,1995(38):94-125

作者简介:樊政元(1995-),男,汉族,江苏省苏州市,硕士研究生,武汉大学经济与管理学院,研究方向:保险公司经营管理,单位邮编:430072。