后玩具反斗城时代的美国市场

——D2C 直销模式成零售新宠

2019-12-09 12:16本刊编译张芷盈

中外玩具制造 2019年12期

本刊编译 张芷盈

2018 年美国玩具反斗城的破产清算,给玩具业界,尤其是美国的玩具界带来了极大的震动。对零售商而言,也许是好事,因为这意味着约15%的美国玩具市场空缺可供占领;而对玩具厂家而言,则是坏事,失去了一个覆盖美国全国的系统销售渠道,面临着更为激烈的零售货架竞争。这就迫使他们不得不重新思考,如何摆脱对零售商依赖过度的问题?在此背景下,D2C(Direct-To-Consumer 的缩写,意为“直面消费者”)模式开始走进玩具企业的视野。

什么是D2C?

D2C 模式,也就是以工厂或品牌直接销售给终端消费者的营销模式。与传统的B2C(企业直接面向消费者销售产品和服务商业零售模式,属于电子商务的一种模式)的关键区别在于:D2C 是指制造商/品牌方直接向消费者提供商品,B2C 是指企业直接向消费者提供商品——这里的企业,既包括制造商/品牌方,也包括沃尔玛、亚马逊一类的中间零售商。因此,D2C 属于B2C 的一个分支。以亚马逊为例,亚马逊线上销售的大部分商品都运用了B2C 模式,但Kindle 电子书、Echo 智能音箱这些产品,则是亚马逊自家研发的产品,运用的就是D2C 模式。

D2C 模式摒弃了传统的经销商,直面消费者

D2C 为何如此吃香?

D2C 模式的引领者是眼镜电商平台Warby Parker,该品牌在2010 年一经推出就取得了令人瞩目的成绩。短短几年,公司估值已经达到十几亿美元。而该公司所运用的D2C 模式迅速蔓延到家具、家纺、床垫、服装、个护和生活杂货等各个行业,在美国风靡起来。根据美国互动广告局(Interactive Advertising Bureau)的报告,美国有数千家D2C 企业,其中不乏年营收数亿美元的佼佼者,自2012 年以来获得了30 亿美元的融资。

D2C 模式就像当年的B2C 一样,颠覆了人们对传统零售的看法。采用D2C 模式的企业,不仅仅是直接面对消费者出售产品和服务,同时也对整个流程链进行直接把控,涵盖研发、设计、生产、营销、物流、销售,保证客户享受到由品牌方提供的无缝连接的体验。走D2C 模式的品牌整合了供应链,省去了经销商赚取差价等冗余支出,有效降低经营成本。因此,可以提供低于市场价位一半甚至更多的价格,也可以将更多资金投放在设计和生产环节,使用更好的原料和更先进的科技。而且,D2C 模式下的品牌更容易收集到用户数据、摸清用户喜好,从而反过来调整产品,达到迎合消费者需求的目的。

在D2C 模式下,品牌建立了用户黏度,消费者获得了具有用户思维、满足用户需求、解决用户痛点的产品,可谓达成了双赢。

然而,市场上为数众多的D2C 企业并非是亚马逊之类的巨头或是传统大品牌,而是初创公司。受到D2C 的冲击甚至挤压的传统品牌,已经开始通过收购、调整架构等方式来切入D2C 这块传统玩家的短板。2017 年6 月,耐克宣布重组公司架构,成立以“Nike direct”命名的新部门来直接面向消费者。联合利华于今年年初宣布以1.5 亿英镑收购食品盒订阅电商Graze。此外,制药生物公司葛兰素史克等公司也都有所变动,希望变得更加贴近消费者。

玩企初尝D2C 模式与零售连锁争夺话语权

而D2C 模式开始大规模走进美国玩具行业,更多是因争夺零售话语权而引起的。

在传统的零售模式中,玩具厂家依赖于中间渠道商/经销商进行产品销售。在玩具反斗城关停欧美业务后,虽然有沃尔玛、亚马逊、塔吉特等大型综合零售商加大了玩具部分的零售业务,但货架空间依然有限,竞争甚至更为激烈。这些大型综合零售商有着和玩具反斗城截然不同的商业模式。尽管大部分主要零售商在全年都有固定的玩具售卖区,但由于玩具销售明显的季节性,零售商都会在淡季将货架空间分配给服装和电器等季节性并不明显的产品类别,保持着低水平的玩具库存。受限于物流周转、货架空间和库存容量,玩具企业对供应链的控制度低,对市场反馈也不敏感,很容易错失机会。

进入互联网时代,信息传播节奏越来越快,层层转手的传统零售模式已无法满足市场。有业界专家表示,经过玩具反斗城的教训,玩具企业开始思考,如何摆脱对沃尔玛、塔吉特这类大型零售商的过度依赖,夺取销售领域的话语权。而D2C 模式,则为玩企们提供了一条新的出路。在电商的大背景下,玩企运用D2C 模式,可以跳过中间渠道商,摆脱他们的诸多限制,直接向消费者销售产品,并和消费者建立起直接的联系。

玩企D2C 模式探索之路

玩具企业对D2C 模式的探索,主要分为2 种模式。

模式1:开直营店。直营店又分为线上和线下两种。

玩具品牌开设线下直营店的代表就是乐高,从2002 年开设第一家乐高专卖店以来,目前已经在全球开设了过百家直营专卖店。另一个代表,就是以形象授权搪胶娃娃出名的Funko。先是以快闪店的形式在旺季试水,随后在好莱坞大道上开设旗舰店。

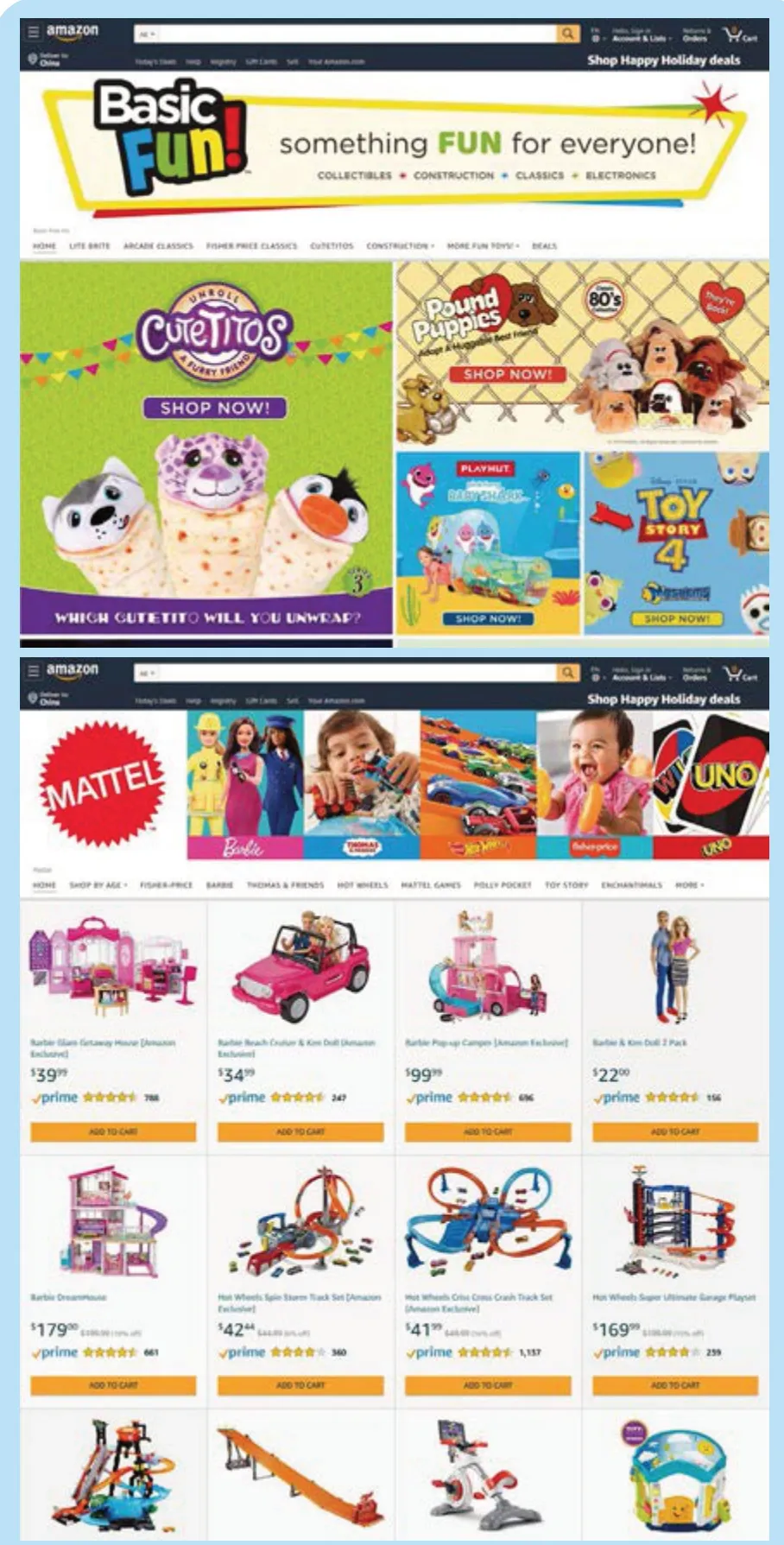

更多的玩具品牌则选择依托亚马逊这类电商平台,开设自己的直营店。相比起玩具反斗城门店里约5000 多件玩具货架位,或者综合零售商在旺季2500~3000 件货架位相比,电商平台有着更多的货架空间。而且直营门店有助于玩具品牌商控制渠道并了解消费者需求,比较知名的有美泰、孩之宝、斯平玛斯特、Basic Fun 等玩具品牌都在亚马逊上开设了直营店。

模式2:会员订购服务。据一项不完全统计,玩具会员订购服务目前已经越来越常见。市面上共有3500 款神秘玩具盒可供会员订购,比2018 年增长了40%。而在这3500款可供订购的玩具盒中,有47%是在2018 年才推出的,时间正是在美国玩具反斗城申请破产保护之后,很可能与之相关。

目前,推出会员订购服务的玩具大品牌有美泰、孩之宝、Funko、ThinkFun,甚至还有作为零售商本身的亚马逊。

知名玩具品牌依托电商平台,开设直营店,直接面向消费者销售

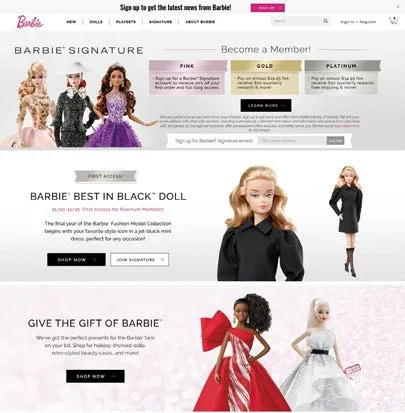

美泰设立了一个销售网站,针对芭比Barbie Signature系列、绝版的风火轮产品等收藏级玩家销售商品。网站提供19.95 美元到34.95 美元不等的会员服务,可以购买限量版的美泰产品。

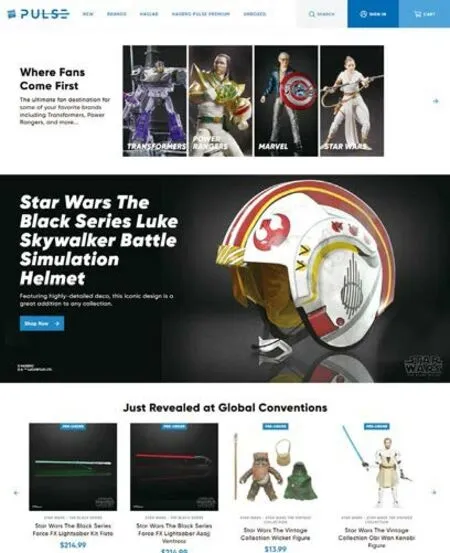

孩之宝则推出了一项名为“Hasbro Pulse”的直接面向消费者服务,旨在加深与品牌粉丝的联系。Hasbro Pulse还设立了一个订阅俱乐部,提供一年免邮,限时抢购独家产品的机会以及购物津贴。此外,消费者还可以通过该渠道,向孩之宝提交产品创意。孩之宝的首席运营官兼董事John Frascotti 表示:“通过深化与消费者的直接联系,可以加深我们对消费者的了解、降低对中间渠道的依赖,提供更多的创新产品并加快产品上市速度。”

和上述两家玩具巨头针对粉丝推出的D2C 服务不同,电商巨头亚马逊则是专门针对普通孩子家长推出了一项玩具订阅服务:STEM Club(科教玩具俱乐部),每月的费用为19.99 美元。订购服务的家长每月会收到亚马逊寄来的科教玩具福袋,产品针对不同年龄段的孩子作人工挑选,以保证教材、玩具难易度与儿童年纪相匹配。

今年3 月,迪士尼宣布重组公司架构,成立一个直接面向消费者的国际部门,由首席战略官 Kevin Mayer 领导。新业务领域包括迪士尼的直接面向消费者的点播电影流媒体服务Disney+和体育流媒体订阅服务 ESPN+。

D2C 模式难点

如果要从传统的批发分销模式转变为D2C 模式,企业需要考虑很多因素。

1.全线管理的难度。D2C 模式要求玩具品牌商同时充当设计师、制造商和零售商。最可能出现的挑战就是:缺乏支撑需求的基础设施和库存。对于那些羽翼未丰的小品牌来说,完全摒弃中间商,自己管理所有业务的同时降低供应链的成本,并不是一件容易的事情。所以,D2C 模式下的新兴品牌,通常都集中精力做好少数货款,走“爆款思维”,把供应链做到极致。

2.如何处理和现有分销商的关系。在D2C 模式下,玩具品牌商充当着零售商的角色,这就意味着直接与自己的批发合作伙伴和分销商竞争。此外,缺乏直接的零售经验也是很重要的挑战。虽然直接销售可能意味着更高的产品利润,但销量可能相应降低。

为了协调关系,原有玩具大牌在做D2C 业务时,选品上都和分销模式有所区别。比如美泰、孩之宝的D2C 业务,涉及的产品都是高端的收藏级产品,与大众渠道拉开层次,更容易做专做精。幸运的是,D2C 模式有助于提高品牌价值,从长远来看,提高品牌价值也使这些合作伙伴关系变得更好。

在美泰的D2C 网站上,开通了3 个等级的会员订购服务

孩之宝专门针对品牌粉丝推出了Hasbro Pulse 网站,提供众多专属服务

3.如何拉新留客。D2C 模式的核心竞争力就在于优质的个性化客户体验。这并不是建一个直营网站就可以解决的问题。其中,就涉及如何获取流量、如何获取精准大数据并利用其创造价值,还有持续不断地提供优质的个性化与客户互动的内容元素,这都需要持续的投入。

猜你喜欢

综艺报(2022年8期)2022-04-29

考试与评价·高二版(2020年6期)2020-09-10

疯狂英语·新悦读(2019年12期)2020-01-06

华人时刊(2017年21期)2018-01-31

中国化妆品(2017年12期)2017-06-27

小溪流(画刊)(2017年3期)2017-03-23

小学阅读指南·低年级版(2016年12期)2017-01-05

为了孩子(孕0~3岁)(2016年10期)2016-10-11

新高考·英语基础(高一)(2016年1期)2016-03-07