人民币在岸与离岸市场汇率极端风险溢出研究

2019-12-05 05:57刘静一

金融与经济 2019年11期

■刘静一

一、引言与文献综述

极端风险亦称为尾部风险,虽然发生的概率较小,但倾向于同时发生,且一旦发生会对金融市场和实体经济产生极大的破坏作用,易造成金融市场的震荡而引发系统性风险。随着人民币国际化进程的不断推进,离岸和在岸人民币可以通过跨境人民币结算、境外银行、对冲基金、央行的市场干预和人民币FDI等方式实现联动互通。同时,两个市场报价机制的不同使得汇率价差的存在成为一种常态,而离岸、在岸市场之间货币汇率的信息溢出方向和程度与货币的稳定和一国的金融安全密切相关(He&McCauley,2010)。因此,在岸和离岸人民币之间是否存在极端风险的溢出效应、溢出方向、强度,以及“8.11”汇改等政策影响,对这些问题的回答可以为投资者的投资决策及风险管理和货币当局制定人民币汇率政策提供一定的理论指导。

信息传递理论是研究在岸和离岸人民币汇率之间关系的一个重要视角。信息溢出可以分为均值溢出、波动率溢出和极端风险溢出三个方面(李红权等,2011),其中波动率溢出和极端风险溢出属于风险溢出的范畴。就波动率的溢出效应来看,徐晟等(2013)研究了人民币在岸远期汇率和离岸远期汇率之间的联动关系,发现两个市场之间的波动溢出效应与汇率期限品种和样本区间相关。Maziad&Kang(2012)在研究人民币在岸即期汇率和离岸即期汇率时发现,市场条件不同,市场间的波动溢出亦不同。2015年8月11日中国人民银行调整了人民币汇率中间价报价机制,反映了央行将人民币汇率的部分定价权让渡给市场的态度,引起了一些学者对汇改影响的关注。马宇和张莉娜(2018)基于DCC-MVGARCH-BEKK模型研究发现“8.11”汇改使人民币在岸市场对离岸市场的波动溢出效应增强,离岸即期对在岸市场的波动溢出效应减弱。李婧等(2017)采用DCC-MV-GARCH模型研究发现“8.11”汇改影响了人民币在岸和离岸汇率的联动机制,波动溢出增强。徐娟和杨雅慧(2019)认为汇改后汇率长期处于高波动状态,两地汇率联动性明显上升。王雪和胡明志(2019)从信息溢出的角度出发,研究发现虽然“8.11”汇改之后人民币对外信息溢出效应有所增加,但与较为成熟的国际货币相比,信息溢出效应依然有限。上述文献都较为详细地阐述了在岸与离岸人民币的相互关系以及“8.11”汇改对人民币的影响,但研究结论尚未完全统一,且均未关注极端风险这一重要视角。

随着人民币波动区间的扩大和国际经济形势的复杂化,人民币短期内快速升值和贬值的频率增大,人民币汇率的极端风险开始被关注。李政等(2018)采用滚动BEKK-MGARCH-CoVaR模型研究了在岸与离岸人民币的极端风险溢出,研究认为存在双向溢出效应,且“8.11”汇改后,极端风险溢出水平明显提高。郝毅等(2017)采用MVMQ-CAViaR模型探讨了境内外人民币外汇市场的极端下行风险溢出效应,研究发现两者在即期市场上存在双向溢出,在远期市场上是离岸对在岸的单方向溢出。总体而言,现有文献关于在岸和离岸人民币市场的研究主要有以下两个特征:一是关于风险的考量主要借助于参数化的多元GARCH类模型来刻画人民币汇率的波动率,虽然该方法能够方便地刻画金融资产收益率序列的波动率集聚和尖峰后尾等固有特征,但需要对全样本的分布做出先验的假定,这些假定通常与现实明显背离,可能存在分布误设;二是较少文献涉及人民币离岸和在岸市场极端风险溢出,而且相关研究中都只关注人民币下行风险,而当前人民币汇率极端波动相对频发且双向波动已为常态,且人民币作为离岸人民币远期和未来会推出的在岸人民币期货的标的产品,投资者的投资行为存在做空和做多两个方向,将相关研究拓展到上行和下行极端风险显得极为必要。

基于以上分析,本文在White et al.(2015)的基础上,将非对称性引入到多元分位数回归模型中,分析正向和负向新息冲击对极端风险的杠杆效应。此外,如果在岸和离岸两个市场同时出现正向冲击或者负向冲击,这种共同冲击(Common Shock)可能会引起市场的过度反应,从而加剧人民币汇率的上行风险或者下行风险,因而本文进一步将其扩展到联合非对称MVMQ-CAViaR模型。最后,本文将研究转向在岸与离岸人民币汇率极端风险溢出这一崭新视角,并且同时考虑了两岸人民币汇率的上行风险和下行风险,测算了上行风险和下行风险的溢出指数,弥补了已有研究的不足。

二、在岸与离岸人民币汇率的联动机理分析

虽然在岸与离岸人民币在汇率制度、定价机制和参与主体等方面不同,但两个市场并不独立,他们通过跨境贸易人民币结算、人民币境外直接投资和跨境投资、金融市场等多种渠道相互影响。具体来说,在岸离岸货币汇率之间的信息传导与货币的定价机制及资本项目是否可兑换相关。若主权货币完全市场化且可自由兑换,汇率主要取决于外汇的供求状况。不管是在在岸还是离岸市场出现货币升值或贬值的预期,市场价格会做出迅速反应,并通过跨境资本流动填补汇率价差,信息传递及时有效,两个市场呈现高度的联动性。若主权货币实行外汇管制,资本项目不可兑换,此时即使在岸与离岸存在价差,也无法通过资本的跨境流动填补价差,两个市场的信息流动渠道被阻塞,几乎不存在联动性。

但当前在岸人民币尚未完全实现市场化和自由化,在岸人民币仍保持一定程度的汇率管制,而离岸人民币汇率由市场的供求决定,汇率的不同决定机制使得两个市场之间汇率的价差难以避免,由于在岸市场没有实现完全的资本流动,信息传导渠道被部分阻断,价格传导机制无法有效运行,两岸汇差无法最终消失。此种情形下,由于离岸市场拥有高度市场化的优势,其对信息的反应更加灵敏,信息传递的主要方向是从离岸市场到在岸市场。同时,央行出于引导市场预期和维护人民币稳定的需求,采用各种方式干预和调控在岸人民币汇率,导致人民币的在岸和离岸间信息传播方向更加复杂,形成了相互引导和相互影响的关系机制。

三、模型设定

(一)基本模型及其改进

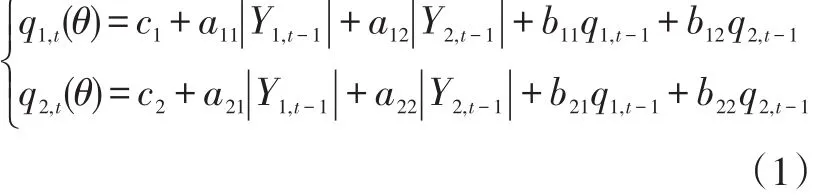

White et al.(2015)将 Engle&Manganelli(2004)提出的 CAViaR(Conditional Autoregressive Value at Risk)扩展到多元情形,建立了多元多重条件分位数回归模型(Multivariate Multi-Quantile CAViar,MVMQ-CAViaR),该模型既能直接探讨不同市场之间极端风险的溢出效应,也能清晰地分析单个市场冲击对所有相关市场极端风险的动态影响过程。模型基本形式如下:

模型(1)中Y1,t-1和Y2,t-1分别表示在岸和离岸人民的收益率,q1,t和 q2,t分别表示θ显著性水平下,在岸和离岸人民币收益率的条件分位数,也可以看作是对应的VaR的估计值或极端风险。当θ取0.01、0.05或0.1时,表示极端下行风险。当θ取0.99、0.95或0.9时,表示极端上行风险。模型中滞后期条件分位数 q1,t-1和 q2,t-1可以刻画极端风险的自相关性。以绝对值的形式 ||Y1,t-1和 ||Y2,t-1引入市场冲击项,暗含着滞后期市场的正向冲击和负向冲击对当期条件分位数的影响相同,因而模型(1)也可以被称为对称MVMQ-CAViaR模型。显然,模型(1)表明在岸和离岸人民币之间是相互影响,其极端风险具有传染性。

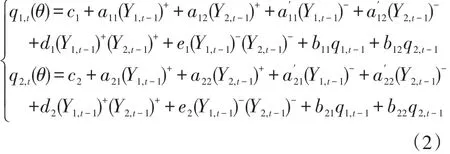

事实上,金融市场中普遍存在着“杠杆效应”,即负向冲击引起的资产价格下跌幅度大于相同程度的正向冲击引起的资产价格上涨幅度。为了区分正、负面消息对人民币汇率的不同影响,本文引入收益率的正部和负部。同时,考虑到如果两个市场同时出现了负向冲击或者同时出现了正向冲击,这种共同冲击可能进一步强化负向冲击或正向冲击对极端风险的影响,从而使得市场出现下跌的恐慌效应或者上涨的助推效应。因此,可以将模型(1)拓展为如下的联合非对称MVMQ-CAViaR模型:

模型(2)可以刻画共同正向冲击和共同负向冲击对人民币汇率下行风险的影响。

(二)参数估计与模型检验

模型(1)和(2)可以通过准极大似然方法(QML)来估计参数,模型的检验则可以采用Engle&Manganelli(2004)提 出 的 DQ 检 验(Dynamic Quantile test)和 RQ(Regression Quantile function)值法。其中,DQ统计量反映的是击中事件HITi,t(θ)=I(Yit<qit(θ))-θ的序列相关性,DQ值越大表明相关性越弱,模型的估计效果越好;RQ为参数估计值下的目标函数的值,RQ值越小表明模型的拟合效果越好。

四、实证结果与分析

(一)数据选取及描述性统计

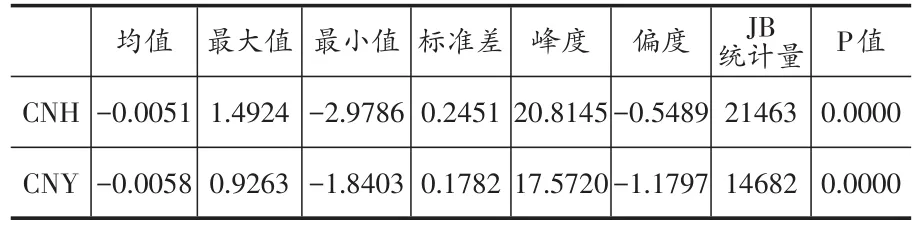

本文选择离岸即期和在岸即期人民币汇率的收益率进行分析。在岸人民币汇率采用人民币兑美元的中间价(CNY),因为央行对在岸即期汇率的调整主要通过中间价进行,数据来自中国外汇管理局;我国香港离岸人民币汇率数据选择香港离岸市场人民币兑美元的即期汇率定盘价(CNH),数据来自Wind数据库。数据的时间区间为2012年5月2日~2018年12月21日,一共1618个日度数据,收益率序列由价格序列的对数差分后取相反数计算而得。

从表1中在岸和离岸人民币收益率的描述性统计特征来看,两者的负收益率和负偏性特征都比较明显,表明了数据区间内人民币存在贬值现象;大的偏度、峰度及JB统计量表明人民币收益率呈现非正态性,CNY收益率具有比CNH收益率更大的偏度,表明在岸人民币的贬值趋势更为明显。从均值、最大值、最小值和标准差四个指标来看,离岸人民币收益的波动明显高于在岸人民币,一定程度上表明我国采取有管理的浮动汇率制能够稳定人民币汇率。

表1 在岸与离岸人民币收益率描述性统计

(二)模型的估计结果和回测

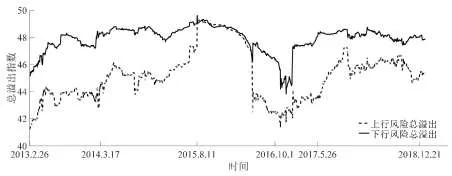

模型估计主要分为两个步骤:第一步,忽略交叉项,采用QMLE方法分别估计出单方程CAViaR模型的参数;第二步,将交叉项的参数初始值设为0,其余参数的初始值取第一步中的参数估计值,分别估计上文中的MV-CAViaR模型。根据国际研究惯例,下文关注的是5%、10%、95%和90%分位数的估计结果。拥有人民币多头的投资者关注的是人民币的下行风险(5%和10%分位数),拥有人民币空头的投资者则关注人民币的上行风险(95%和90%分位数)。

表2列出了回测实验所体现的两个模型的稳健性和预测精度。从RQ值来看,各个分位数下,模型(2)的RQ值明显小于模型(1),表明人民币汇率存在较为明显的非对称性和联合冲击效应。从DQ检验结果来看,模型(1)中CNY的90%分位数样本内和样本外DQ统计量的P值均小于10%的显著性水平。模型(2)中CNH和CNY的5%分位数样本内DQ统计量的P值也小于10%的显著性水平,且所有变量的所有分位数都通过了样本内和样本外的DQ检验,表明模型(2)的估计结果更能够满足分位数回归所需的无偏性、击中序列的无关性等基本要求。总之,从RQ值和DQ检验的结果来看,模型(2)的预测精度及稳健性优于模型(1),因而下文分析均基于模型(2)。

表2 两个模型的DQ和RQ检验结果

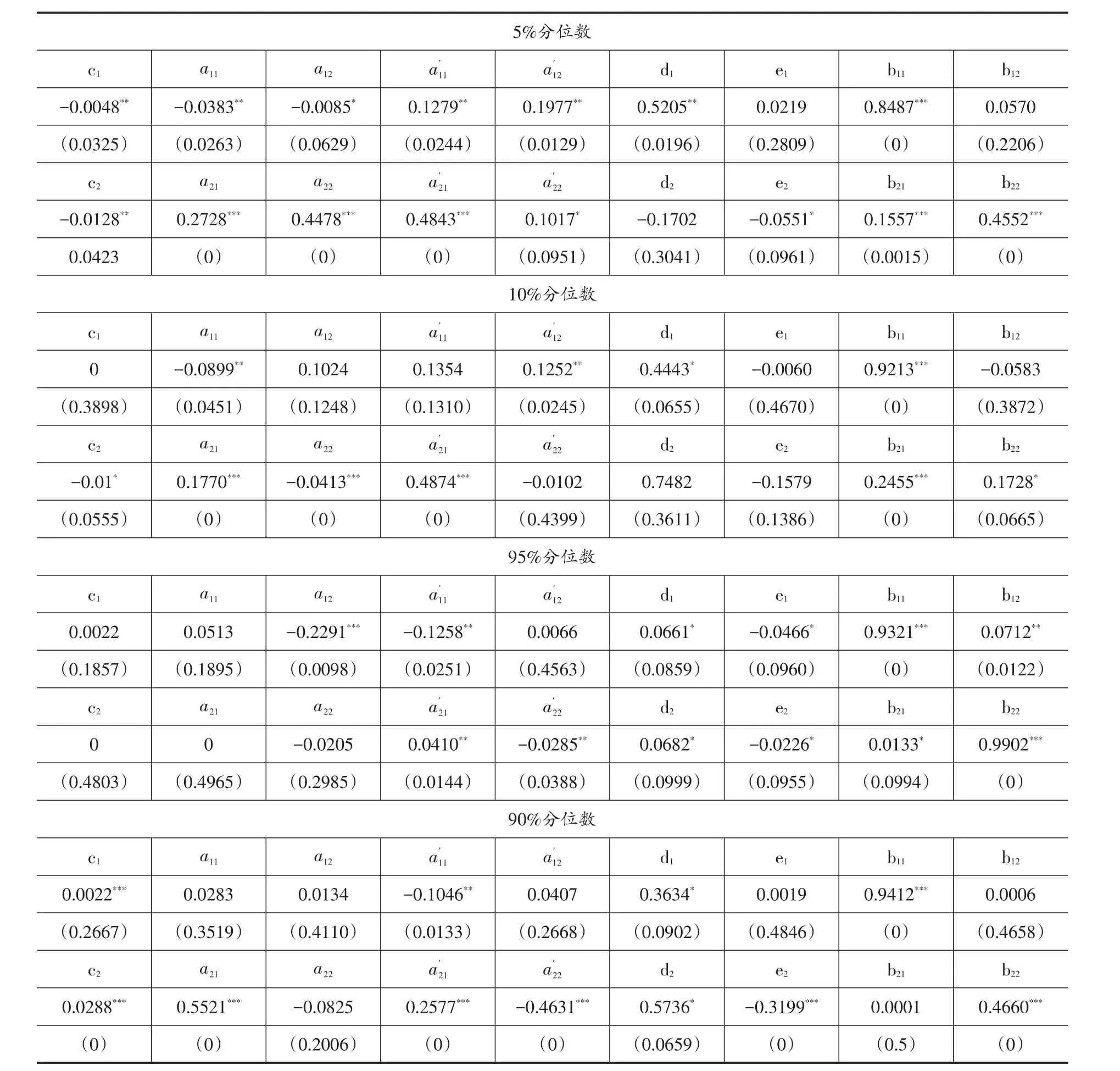

表3列出了联合非对称MVMQ-CAViaR模型四个分位数下参数估计的结果,可以得到如下结论:一是几乎所有的参数b11和b22在1%的显著性水平下异于0(10%分位数下的b22除外),表明极端风险具有较强的惯性,而且离岸市场人民币极端风险的惯性(均大于0.8)大于在岸市场;二是在岸人民币分位数方程中体现不对称效应的参数多数异于零,表明在岸人民币市场存在明显的非对称效应,而离岸人民币的非对称效应相对较弱。以5%分位数的估计结果为例,在1%的显著性水平下,a21和a22均为正值且显著异于零均为正值且显著异于零,表明滞后期的负向冲击会提高下行极端风险,而正向冲击会降低下行风险;三是参数d1、d2、e1和e2多数都显著地异于零,表明共同冲击对极端风险具有较大的影响。以95%分位数的估计结果为例,d1=0.0661,d2=0.0682,e1=-0.0466,e2=-0.0226,表明负向的共同冲击会给市场带来恐慌效应,加剧人民币的下行风险,而正向共同冲击会给市场带来追涨效应,加剧人民币的上行风险;四是共同冲击系数的参数估计结果显示,在岸人民币受这些冲击的影响高于离岸人民币,非对称冲击系数参数估计的结果显示在岸人民币更容易受到离岸人民币的冲击,且在岸人民币受离岸人民币的影响要大于在岸人民币对离岸人民币的影响。这是因为离岸人民币市场开放程度更高,其汇率主要是由市场供求而自由决定,这种市场化的汇率在其决定过程中受到了外部经济环境和理性投资人对人民币的预期等多种因素的影响,包含更多的信息并能够相对及时地对这些信息作出反应,信息的传导方向应该是由离岸人民币到在岸人民币,在岸人民币更容易受到外部冲击特别是离岸人民币的影响。考虑到样本数据的局限性,下文分析分别选择10%和90%分位数情形分别表示极端下行和极端上行风险。

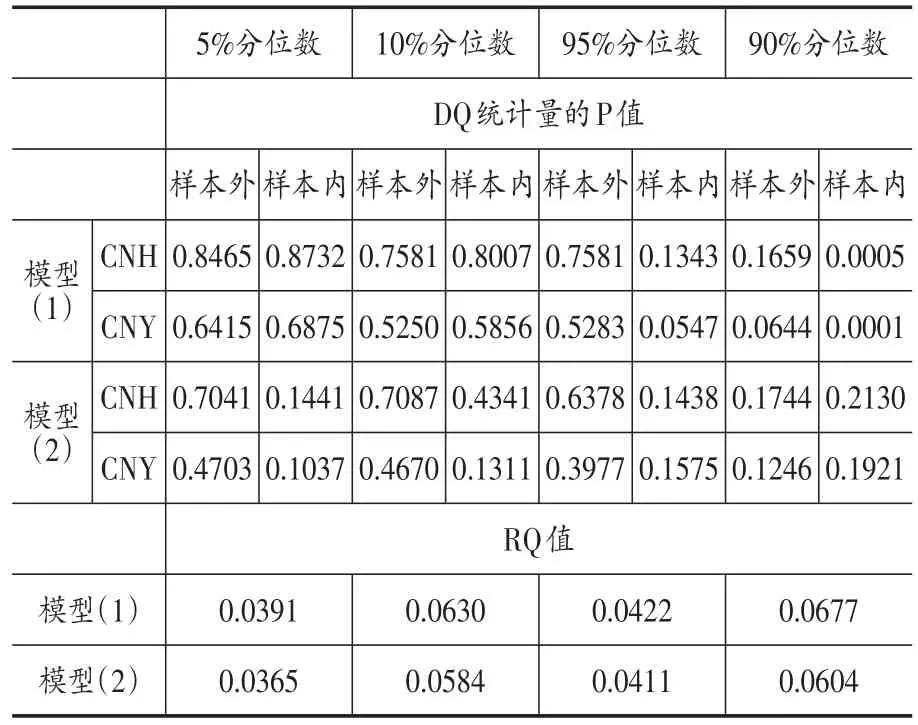

从图1离岸与在岸人民币收益率10%和90%分位数的估计结果可以得到两点结论:一是无论下行风险还是上行风险,离岸人民币都高于在岸人民币,但二者差距有减小趋势。这表明,虽然在岸人民币受到一定的管制,但是随着人民币国际化程度的加深,在岸的自由度随之增强;二是模型可以准确地捕捉到2014年3月17日汇率浮动幅度的调整、2015年8月11日的汇改、2016年10月人民币加入SDR和2017年5月26日人民币中间价定价机制的重新调整等重要事件对人民币的影响。整体来看,“8.11”汇改以来,人民币的上行风险和下行风险均有明显增加,表明人民币汇率双向浮动的弹性在增加,价格发现机制在逐步完善。2017年5月26日人民币汇率中间价引入“逆周期因子”后,加强了对汇率的干预力度,短期内降低了极端风险。

图1 离岸与在岸人民币10%分位数和90%分位数的估计结果

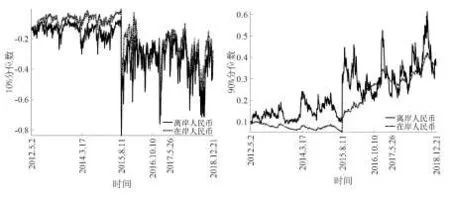

图2 离岸与在岸人民币极端风险的动态溢出情况

为了进一步体现汇改的效果,图2为离岸与在岸人民币的动态溢出情况。其中,总溢出指数的计算参考Diebold和Yilmaz(2014),衡量了在岸离岸人民币汇率之间相互影响在全部变动中所占的比例。若接近0,表示两个市场完全割裂。反之,则表明两者之间高度联动。从图2可以得到三点结论:一是上行风险和下行风险的溢出指数整体不高,基本不超过50%,表明在岸与离岸人民币之间信息溢出通道并不通畅,可能是因为采用浮动汇率制的离岸人民币规模相对太小,对信息的传递作用有限;二是下行风险的溢出效应大于上行风险的溢出效应,表明两个市场对人民币贬值的信息更为灵敏;三是“8.11”汇改短期内,上行风险和下行风险的溢出效应都达到了近年高峰,但随之下降,表明“8.11”汇改在短期内效果较为明显,而之后为了稳定人民币汇率,央行除了采用巨额外汇储备进行干预外,还启用了“限流出扩流入”、在中间价格形成机制中加入“逆周期因子”等操作,这些操作在一定程度上影响了两岸人民币信息传递的效率。

表3 模型(2)的参数估计结果

(三)脉冲响应分析

由于MVMQ-CAViaR模型直接刻画的是分位数的动态演进过程,并没有直接设定收益率序列的动态,只能采用分位数脉冲响应函数QIRF(Quantile Impulse Response Function)来直观反映收益率的变化对尾部风险的影响。具体地,假定仅对时刻的变量分别给予一个单位的冲击,而之后的不受影响,加入冲击后的分位数与之前分位数的差即为脉冲值。下文分析时,以人民币收益率10%分位数代表下行风险,以90%分位数代表上行风险,分别研究一个单位的正向(利好)冲击、一个单位的负向(利空)冲击、联合正向冲击和联合负向冲击四种情形对两种极端行情的影响。

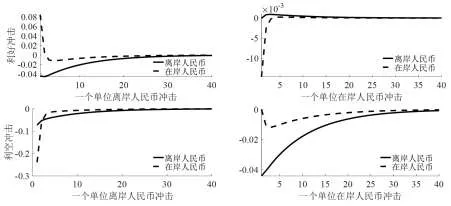

图3 极端下行行情下离岸和在岸人民币对利好和利空冲击的脉冲响应

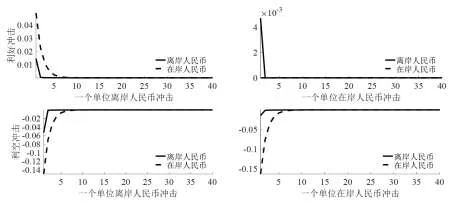

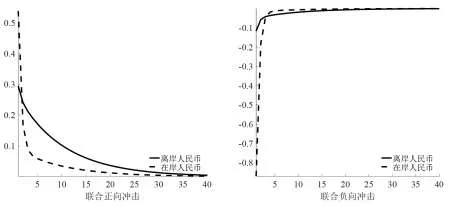

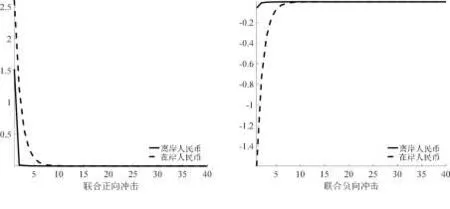

从图3至图6的脉冲响应图中可以发现如下三种情况:一是平均来说,在各种情形下,离岸人民币的冲击对在岸人民币的影响要大于在岸人民币的冲击对离岸人民币的影响,表明从离岸人民币到在岸人民币的信息溢出力量更强;二是在极端下行行情下,利好消息的作用并不明显,但利空消息会明显加剧人民币汇率的下挫。在极端上行行情时,利好消息虽然有一定的助推作用,但利空消息对人民币汇率继续上扬的抑制作用更明显;三是联合冲击会加剧市场的波动,在极端下行行情下,相较于联合正向冲击,联合负向冲击对人民币汇率市场的破坏性更大。在极端上行行情下,相较于联合负向冲击,联合正向冲击对人民币汇率市场的助推作用更明显。

图4 极端上行行情下离岸和在岸人民币对利好和利空冲击的脉冲响应

图5 极端下行行情下离岸和在岸人民币对联合冲击的脉冲响应

图6 极端上行行情下离岸和在岸人民币对联合冲击的脉冲响应

五、结论与政策建议

本文采用联合非对称MVMQ-CAViaR模型,对境内外人民币外汇市场间的极端风险溢出进行建模分析,测度了离岸在岸人民币汇率极端风险的溢出指数,考察了离岸和在岸人民币收益率在极端下行和极端上行两种情形下,正向冲击、负向冲击、联合正向冲击和联合负向冲击对两个市场的影响以及极端风险在两个市场之间的溢出情况。主要结论和建议如下:

第一,从极端风险的估计结果看,离岸人民币风险大于在岸人民币,但两者之间的差距有缩小趋势,在“8.11”汇改之后,两个市场人民币的上行风险和下行风险都明显增加。这表明包括“8.11”汇改在内的人民币汇率政策调整能够扩大人民币双向波动幅度,减轻人民币外汇市场的投机压力,这些政策是对完善汇率形成机制的有效尝试。央行在政策推进过程中,应加强对公众的政策沟通和引导,避免由于恐慌而加剧人民币汇率在岸和离岸市场极端风险。

第二,从极端风险的溢出情况看,人民币离岸和在岸市场的极端风险存在显著的溢出效应,但溢出水平整体不高,且下行风险的溢出效应要大于上行风险的溢出效应。“8.11”汇改提高了两个市场间极端风险的溢出效应,随后央行对中间价的几次修正行为只是在短期内降低了两个市场的信息传导。因此,央行应该持续推进人民币国际化进程,减少对外汇市场的干预,积极推动资本项目的开放,减少两个市场之间的信息传递障碍。

第三,从极端风险溢出的溢出方向和非对称性看,平均而言,离岸人民币对在岸人民币的溢出更加明显,在极端下行行情和极端上行行情下,利空消息冲击比利好消息冲击引起的市场下挫力度更强。因此,央行可以通过丰富在岸人民币市场的交易者类型等方式,提高在岸市场的信息优势,同时要特别警惕国际时局变动引起的人民币暴跌现象,避免发生系统性金融风险。

第四,从极端风险溢出的联合效应看,联合冲击会加剧市场波动,在极端下行行情下,联合负向冲击对人民币汇率市场的破坏性更大,在极端上行行情下,联合正向冲击对人民币汇率市场的助推作用更明显。因此,在人民币的开放进程中,监管当局要把握离岸与在岸人民币市场的动态联系,密切关注共同冲击对两个市场的巨大影响。

猜你喜欢

疯狂英语·新悦读(2020年10期)2020-11-26

小学生学习指导(中年级)(2020年3期)2020-01-03

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年11期)2019-08-27

红领巾·探索(2019年8期)2019-08-21

学校教育研究(2019年24期)2019-02-07

读写算·小学低年级(2015年3期)2015-12-04

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17