我国城商行经营效率研究

——基于三阶段DEA和Malmquist指数的分析

2019-12-05 05:57:20马晓倩周雪梅

金融与经济 2019年11期

■马晓倩,周雪梅

一、引言与文献综述

城市商业银行(以下称城商行)历经20多年的转型发展,已经成为我国银行业金融机构的重要一员。一直以来,城商行坚持“服务地方经济、服务中小企业、服务城乡居民”的市场定位,在化解地方金融风险、完善我国银行体系、促进银行业良性竞争等方面起到了重要作用。经历了艰难起步与调整过渡阶段,城商行正处于稳定发展中,资产规模、不良率、品牌价值等方面有了极大改善。但在宏观经济增速趋缓、金融脱媒加剧和金融监管趋严的背景下,城商行的发展面临着挑战,良好的经营效率是城商行持续、健康发展的基础。

国内外学者对于商业银行经营效率的研究主要从三个方面展开。第一,基于三阶段DEA方法的银行效率分析。Shyu&Chiang(2012)利用三阶段DEA方法研究了中国台湾某银行各分支机构的经营效率,结果表明规模效率低下是分支行经营效率低下的主要原因。周朝波和彭欢(2018)利用三阶段DEA方法研究了互联网金融崛起背景下中国上市商业银行的效率,结果表明股份制银行的经营表现高于国有银行,目前大部分商业银行效率水平存在提升空间。冯方昱和姜薇(2018)创新性的将互联网金融发展指标作为环境变量因素,通过三阶段DEA模型研究了互联网金融发展下我国不同类型商业银行效率情况。上述研究均得出了环境因素对银行效率有显著影响的结论,并认为剔除外部环境影响后的效率值比第一阶段效率值更能客观反映银行的效率水平。

第二,基于三阶段DEA-Malmquis指数方法的银行效率分析。三阶段DEA存在一定的不足,袁晓玲和张宝山(2009)认为在进行DEA测度时加入时间因素,会造成各期的生产前沿面不同,从而使得各期缺乏纵向比较的基准。因此,三阶段DEA只能用截面数据来横向对比评价决策单元效率,即只能反映静态效率,而不能处理面板数据并进行动态效率评价。Malmquist指数则可以有效弥补以上不足,DEA方法通过与Malmquist指数结合可以描述银行效率随时间变化的动态过程。梅国平等(2014)运用三阶段DEA和Malmquist指数分解方法对我国13家大中型商业银行进行了效率研究,认为样本期间内我国商业银行的规模效率呈改进趋势,全要素生产率波动上升,其变化主要取决于行业技术进步。刘健(2015)运用三阶段DEA-Malmquist模型对我国商业银行非信贷资金运营效率变动进行了分析,结果表明国有银行的非信贷资金运营效率比股份制银行更稳定。陈一洪(2018)运用三阶段DEAMalmquist指数法对城商行的全要素生产率的时间变化趋势进行了分析,认为城商行全要素生产率变动受规模效率变动影响较大。

第三,城商行经营效率影响因素分析。根据区域非均衡发展理论,发展中国家在资源有限的情况下不具备均衡发展的可能性,故而要优先发展重点地区和部门以带动整个区域经济的发展,这不可避免地会产生区域经济差异。当区域经济非均衡发展时,商业银行的经营效率也会表现出区域性差异。作为依托地方经济的城商行,其经营与地方经济情况密切相关,外部环境对于城商行效率的影响更加显著。Levine R(2005)指出,金融发展提升了银行的经营能力,银行能够更好的识别、分散和化解投资风险。关于区域环境因素与城商行经营效率之间的关系,国内不同学者有不同的观点。一般来说,地区经济发展程度越高,城商行经营效率越好(蒋书彬,2016;陈洪斌,2016;郭娜等,2017),也有研究结果显示区域经济发展水平越高,城商行经营绩效越差(薛超和李政,2013)。针对金融发展程度和城商行经营效率的关系,有以下三种观点:两者之间呈正相关关系(蒋书彬,2016),两者之间呈负相关关系(陈洪斌,2016;薛超和李政,2013),两者之间关系不显著(郭娜等,2017)。对于政府干预程度与城商行经营效率之间的关系,郭娜等(2017)认为政府的适度干预会提高城商行的经营效率,而蒋书彬(2016)的观点正好相反。可见,由于研究样本与研究方法的差异,不同学者对于城商行经营效率的区域影响因素有着不同的结果。

通过以上文献综述可知,关于城商行经营效率的研究较为丰富,但仍存在以下不足:一是由于城商行发展较晚和数据的可得性等原因,现有研究多集中于少数上市城商行而没考虑大量非上市城商行,研究结论不具有普遍性;二是对银行效率的研究多集中在类别与时序的比较研究,缺乏区域视角的横向对比研究;三是现有运用三阶段DEAMalmquist指数模型对城商行经营效率进行测度的研究多在第一阶段与第三阶段采用Malmquist指数模型而非BCC模型,测度结果只反映了效率的变化程度(动态效率)而没有反映城商行的具体效率值(静态效率)。针对以上问题,本文拟采用基于BCC模型的三阶段DEA和Malmquist指数相结合的方法对我国64家城商行的静态、动态效率进行分区域测度与对比分析,在效率评价的同时考察影响城商行经营效率的区域差异因素,为城商行改善经营管理水平、提升综合竞争力提出对策建议。

二、研究设计

(一)模型选取

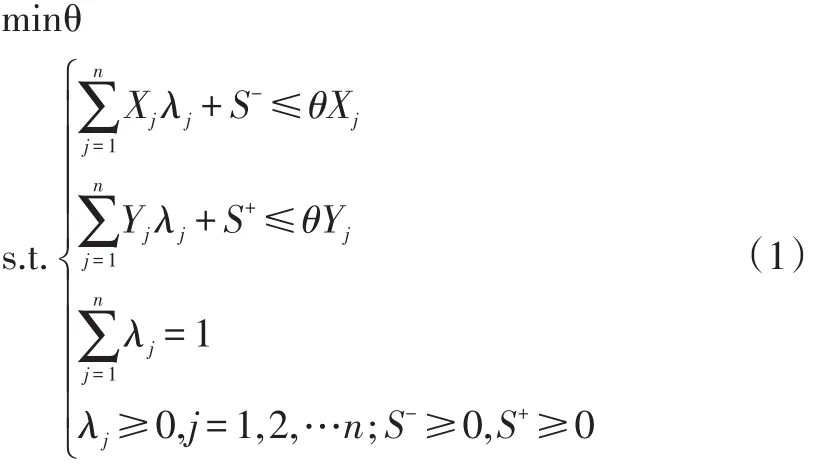

1.三阶段DEA模型

三阶段DEA模型在第一阶段通过BCC模型得到初步效率值和投入松弛量。BCC模型计算的效率值为综合技术效率(TE)。在规模报酬可变的条件下,综合技术效率(TE)可以分解为规模效率(SE)和纯技术效率(PE),即TE=SE×PE。综合技术效率反映了一连串投入状态下所取得最大化产出或是在限定产出的状态下使投入最小化的水平。规模效率反映商业银行投入增加,规模收益是否会同比例增加,如果产出增长高于成本增长,则该银行处于规模效率状态中。纯技术效率指的是完全由内部经营管理方面的纯技术导致的效率水平,反映综合技术效率中除规模效率以外的效率因素。BCC模型可表示为:

其中,j=1,2…,n表示决策单元(城商行);X,Y分别是投入、产出变量;S+、S~分别为松弛变量和剩余变量。若θ=1,则决策单元DEA有效。若θ<1,则决策单元非DEA有效。

由于决策单元的效率受到管理无效率、环境因素和随机误差的影响,故而需要在第二阶段使用SFA回归分离这三种因素。以各投入松弛量作为被解释变量,以环境因素指标为自变量,对每一项投入的松弛量均建立一个回归方程,共建立N个回归方程,第n个方程如下:

其中,Sni为第i个决策单元第n项投入松弛量,Zi=(Z1i,Z2i…Zki)为k个环境变量,βn为环境变量的系数。vni+uni为整体误差项为管理无效率,表示管理因素对投入松弛量的影响为随机误差项,表示随机误差对投入松弛量的影响。假定uni、vni相互独立,并且与环境变量也相互独立。通过SFA回归得到估计结果:(ĉ,β̂n,σ̂2,γ̂)。

参考罗登跃(2012)提出的管理无效率分离公式分离管理无效率:

随机误差的估计公式为:

最后利用得到的结果重新调整投入变量:

第三阶段利用调整后的投入和原始产出重新运用BCC模型对城商行效率进行测度,最终得到的效率值是剔除了环境因素和随机误差的效率值。

2.Malmquist指数模型

考虑到三阶段DEA模型只是对城商行效率进行横向对比,本文在三阶段DEA模型的基础上构建Malmquist指数模型,进而对效率进行纵向分析,动态分析效率的时间趋势变化。Malmquist指数模型可具体表示为:

其中Dt+1(xt+1,yt+1),Dt+1(xt,yt)分别表示以t+1期技术表示的第t+1期和第t期的效率水平,Dt(xt+1,yt+1),Dt(xt,yt)分别表示以t期技术表示的第t+1期和第t期的效率水平。M为全要素生产率指数,表示从t期到t+1期全要素生产率变化情况。M>1时说明t+1期相对于t期效率上升,反之则下降,M=1说明效率没有变化。在规模报酬不变的假定下,该指数可以分解为综合技术效率指数(EC)和技术进步效率指数(TC)。在规模报酬可变的假设下,综合技术效率指数可进一步分解为纯技术效率指数(PC)和规模效率指数(SC)。

(二)样本选取和数据来源

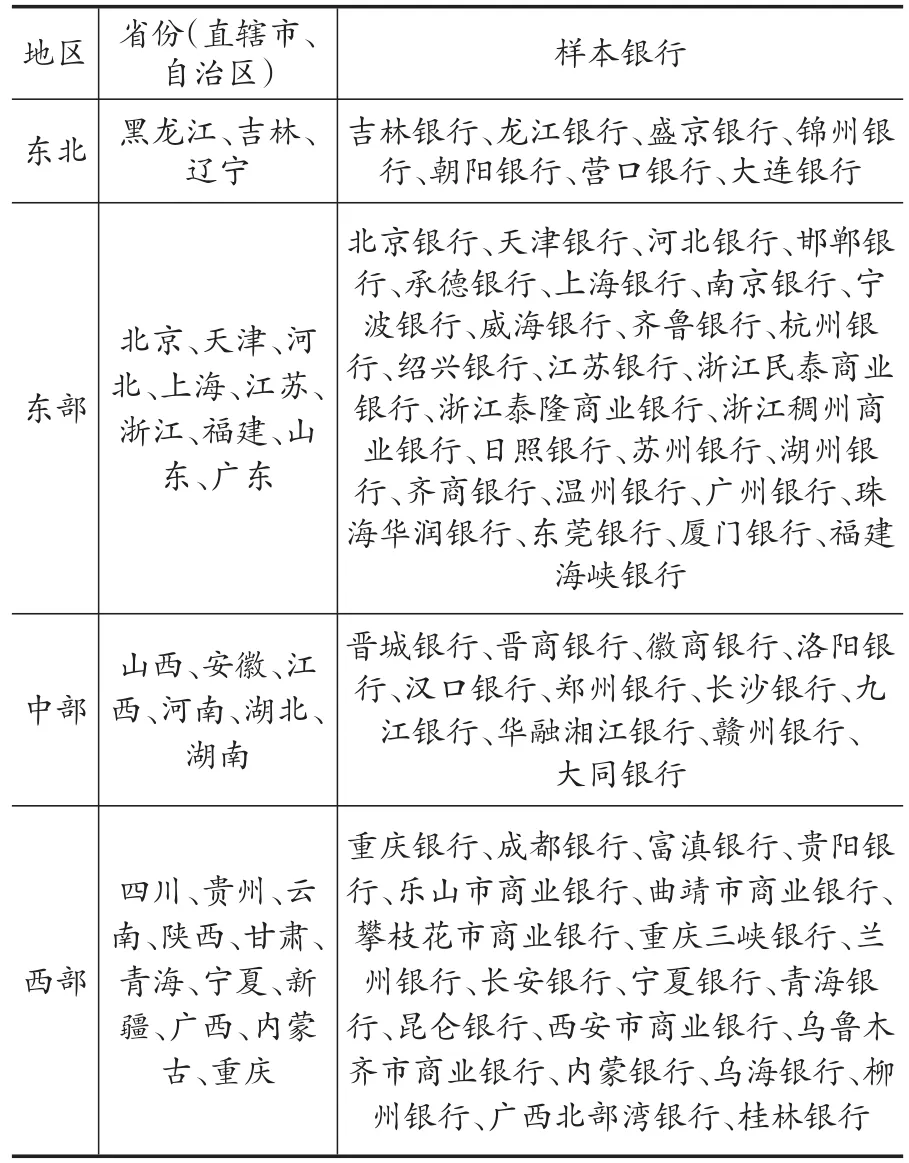

在样本选择上,考虑到数据的可得性与完整性,本文选取了2011~2017年位于东北、东部、中部、西部四大经济区域的64家城商行的面板数据,包含448个有效样本,见表1。样本涵盖了上市城商行与非上市城商行。投入产出指标数据来源于国泰安数据库,个别缺失数据来源于银行官网年度报告,环境变量数据来源于国家统计局官网。

表1 样本城商行区域分布统计

(三)变量选取

1.投入产出变量

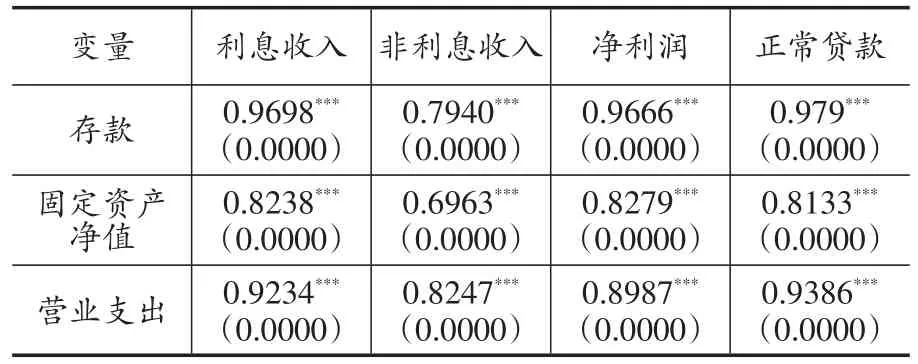

不同学者对于商业银行效率评价投入产出指标的选择存在差异。目前主要有资产法、中介法与生产法。本文借鉴袁晓玲等(2009)指标设计,结合中介法和生产法,选取存款、固定资产净值、营业支出为投入指标,利息净收入、非利息净收入、净利润、正常贷款为产出指标。由于DEA模型要求投入增加时产出不得减少,即投入产出指标须符合“正相关性”假设,本文采用Stata15软件对选取的投入产出指标进行Pearson相关性检验,结果如表2所示。检验结果显示,选取的投入、产出指标的相关系数均为正,且能在1%的显著性水平上通过双尾检验,指标选取具有合理性。

表2 投入产出变量的Pearson相关性检验结果

2.环境变量

城商行的发展对地方经济依赖性较强,除了银行内部的资源投入,经济情况、金融市场发展情况以及地方政府干预等外部环境因素也会对银行的效率产生影响。本文借鉴蒋书彬(2016)的环境因素指标构建方法,选取以下三个环境因素指标。

(1)经济发展程度变量。地区经济的景气与否,与地区居民人均收入、中小企业盈利能力等息息相关,这些因素对城商行的规模与业务产生影响,进而影响其效率。本文选取地区人均GDP(在异地有分支行的银行以总行所在地为区域划分依据)作为衡量地区经济发展水平的变量。

(2)金融发展程度变量。一方面,金融发展程度较高的地区金融资源较为充足,金融需求也较大,城商行在此类地区具有较为宽松的经营环境,有利于其良好绩效的达成;另一方面金融发展程度较高的地区行业竞争也会加剧,良性竞争可能会促使城商行提升决策效率与经营管理水平,过度竞争则可能会降低银行的效率。本文选取地区金融业GDP与地区GDP的比值作为衡量地区金融市场发展程度的变量。

(3)政府干预程度变量。地方政府对区域金融市场的干预对于该地区的行业竞争环境以及资源配置效率有着重要影响。适度调控可以促进区域金融市场平稳健康发展,为城商行的经营创造良性环境。而过度干预则可能破坏市场秩序,对城商行的有效运营造成负向影响。本文选取地区财政支出与地区GDP的比值作为衡量地方政府对于该地区经济活动干预情况的变量。以上地区划分均以省(直辖市、自治区)为单位。

由于不同的环境变量对投入冗余有不同的影响,包含环境因素的效率测度可能是不准确的,因为更好的环境可能导致城商行拥有更高的效率。因此,有必要分离出环境因素的影响,将所有城商行置于相同的环境中进行评价。

三、城商行静态效率分析

(一)第一阶段DEA实证结果

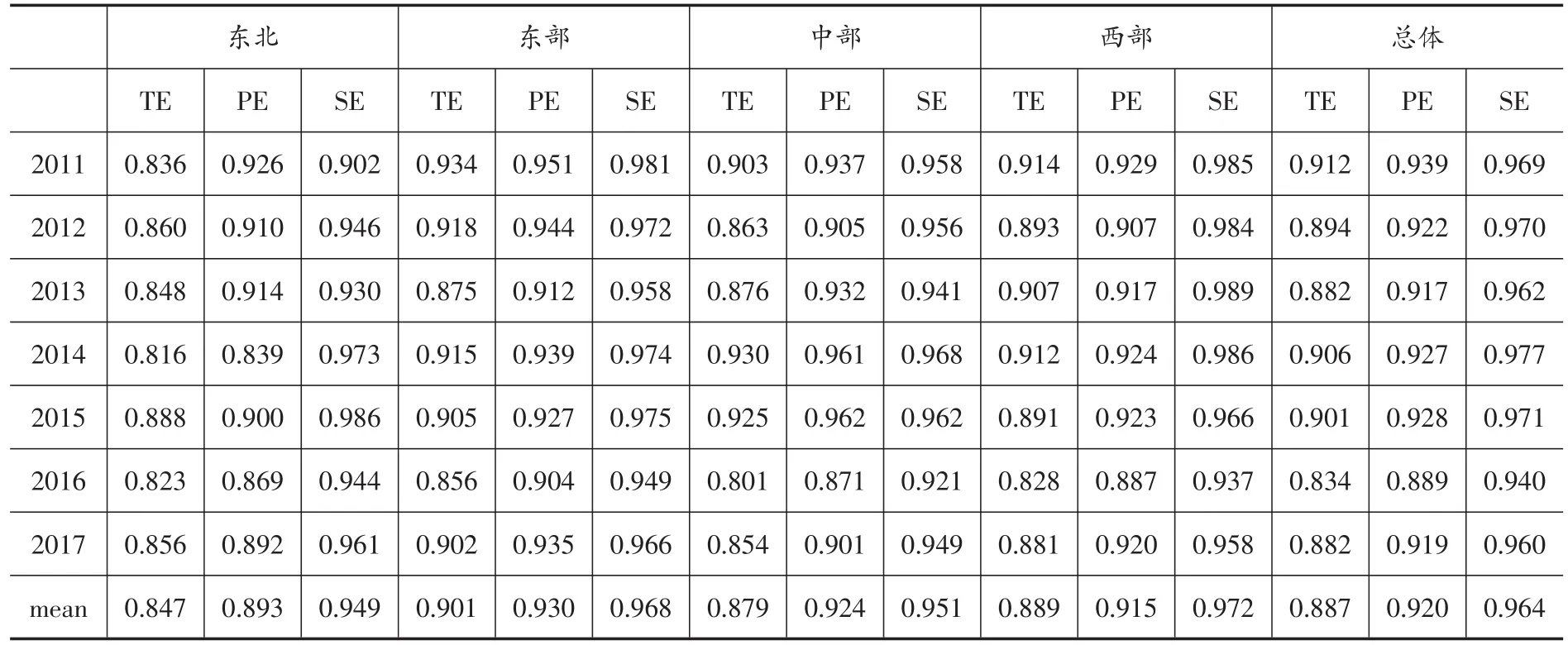

第一阶段运用deap2.1软件采用投入导向下的BCC模型测度了64家城商行2011~2017年的综合技术效率(TE)、纯技术效率(PE)、规模效率(SE),结果如表3所示。但第一阶段只是对效率的初步测算,得到的结果还不能客观反映城商行真实的内部效率情况,需要在第二阶段分离出环境因素和随机误差,对投入进行调整后再重新进行测算。

(二)第二阶段SFA实证结果

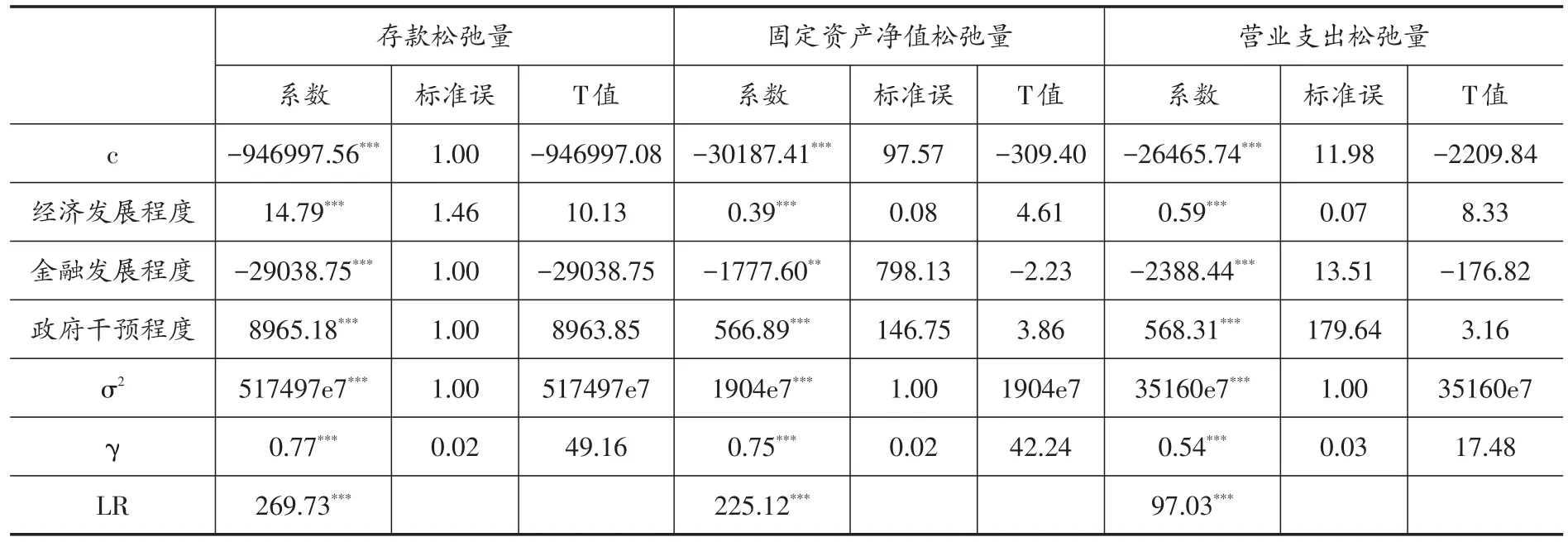

以经济发展程度变量、金融发展程度变量、政府干预程度变量三个环境因素为自变量,分别以存款松弛量、固定资产净值松弛量、营业支出松弛量为因变量建立三个SFA回归方程,运用Frontier4.1软件用极大似然估计法估算,结果如表4所示。表4中,三个模型的LR值和γ值均通过了1%的显著性检验,且γ值位于0.1~0.9之间,说明SFA模型设计合理。所有环境因素都至少通过了5%的显著性检验,说明环境因素对城商行的投入冗余有显著影响,有必要对环境因素进行调整。

SFA回归的因变量是投入松弛量,当环境因素系数为正时,说明环境变量的增加会造成投入松弛量的增加,使各项投入更加偏离目标投入值,造成效率的下降。地区经济因素的系数为正,说明良好的地区经济状况会降低城商行效率。这可能是因为经济发达地区的城商行处于积极扩张的快速发展时期,通常快速发展期企业的成本费用较大。据统计,2017年底资产规模超过万亿的有北京银行、上海银行、江苏银行、南京银行,上述四家银行的资产占城商行总资产的23.14%。这些万亿级城商行不仅实现了省内的跨区经营,同时在省外也建立了较多的分支机构,如北京银行在全国28个市区和我国香港特别行政区设立了分支机构①数据来源:《2018年中国城市商业银行发展报告》。。此外,其他经济发达地区的城商行如江苏银行、宁波银行、天津银行等也在省外多地设立了分支行。这些分支行在成立初期需要投入大量人力物力,一般表现为固定资产投入的增加,营业费用的增加,因吸收的存款增多从而增加利息支出。这使得经济发达地区的城商行面临较大的成本压力,在投入导向的模型中会导致较差的效率值,改进方法为结合产出导向的模型进行评价。

表3 第一阶段城商行效率

金融发展程度变量的系数显著为负,表示金融发展程度越高对于城商行效率越有利。这说明金融发展程度高的地区所具有的良性竞争环境会促使城商行优化经营决策,提升内部管理水平来保持自身竞争力。此类地区丰富的金融资源与旺盛的金融需求都为城商行提供了广阔的业务空间,同时金融发展程度较高地区的人才、技术等要素禀赋集聚力越强,越有利于银行管理水平的提升。

政府干预变量的系数显著为正,代表地区财政支出占GDP的比例越高,城商行效率越低。作为依托地方经济发展的城商行,地方财政局等政府组织往往是其背后的大股东,股权的高度集中不利于城商行形成科学的治理结构,容易形成运营行政主导化,使得城商行不能完全按照市场经济运行状况做经营决策。

表4 SFA回归结果

(三)第三阶段DEA实证结果

本文接着根据第二阶段的回归结果调整投入量,采取新的投入变量和原来的产出变量,通过BCC模型再次进行测度,结果如表5所示。此时的效率剔除了环境因素和随机误差的影响,所有城商行都处于相同的外部环境与运气水平之下,能较为客观地反映城商行的真实经营管理水平。

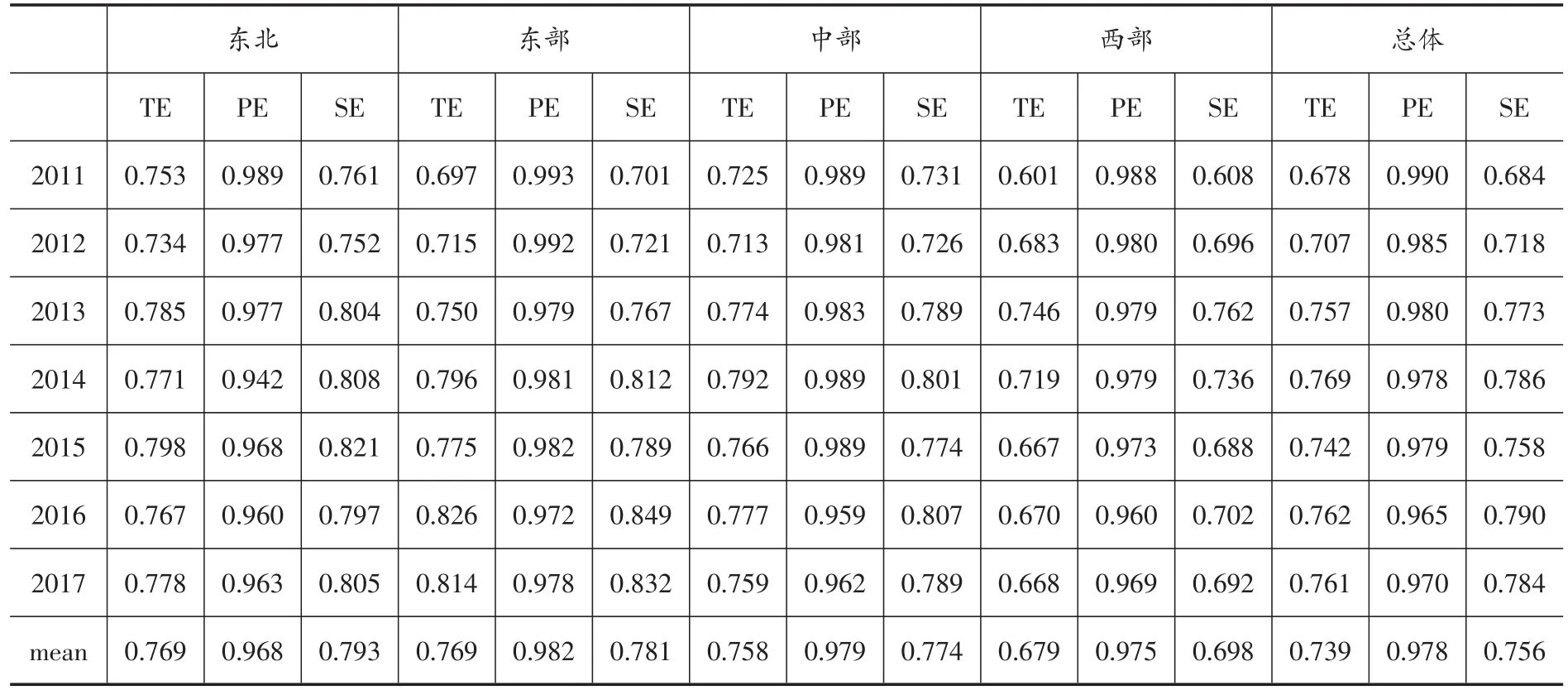

1.综合技术效率分析

由表5可知,第三阶段城商行综合技术效率值为0.739,效率值不高,有较大发展空间。与第一阶段相比,综合技术效率值下降较多,说明BCC模型高估了城商行综合技术效率值。分区域来看,西部地区城商行综合技术效率显著低于其他三个地区,年均综合技术效率值仅为0.679。即使剔除了外部环境影响,西部城商行的综合技术效率仍然不佳。说明其经营管理水平与规模扩张均有较大的提升空间。东部、东北、中部城商行的综合技术效率则较为接近,平均值分别为0.769、0.769和0.758。

2.纯技术效率分析

纯技术效率测算值在第三阶段比第一阶段上升0.058,达到了0.978。剔除了外部环境因素使城商行拥有更高的纯技术效率,说明外部环境抑制了城商行纯技术效率的提高。样本期内各区域城商行的纯技术效率值均处于较高水平,其中东北为0.968,东部为0.982,中部为0.979,西部为0.975,七年均值高达0.978,表明中国城商行内部经营管理水平和技术水平较高。具体而言,相比于国有银行与股份制银行,城商行总体规模较小、分支机构精简、管理层次较少,这决定了其组织结构的紧凑、干练和扁平化特征。这使城商行对市场动态变化的快速反应,使其具有高效的组织、运营能力。

3.规模效率分析

城商行第三阶段规模效率值较低,仅为0.756,其中东北为0.793,东部为0.781,中部为0.774,西部为0.698。由表5结果可知综合技术效率受规模效率牵引作用明显,较低的规模效率是导致综合技术效率不高的主要原因。因此,提升城商行的综合技术效率的关键因素是提升规模效率。与第一阶段规模效率相比,样本城商行第三阶段平均规模效率值降幅明显,说明经济、金融发展程度和政府干预等不平衡的外部环境是制约城商行提升规模效率的重要因素。

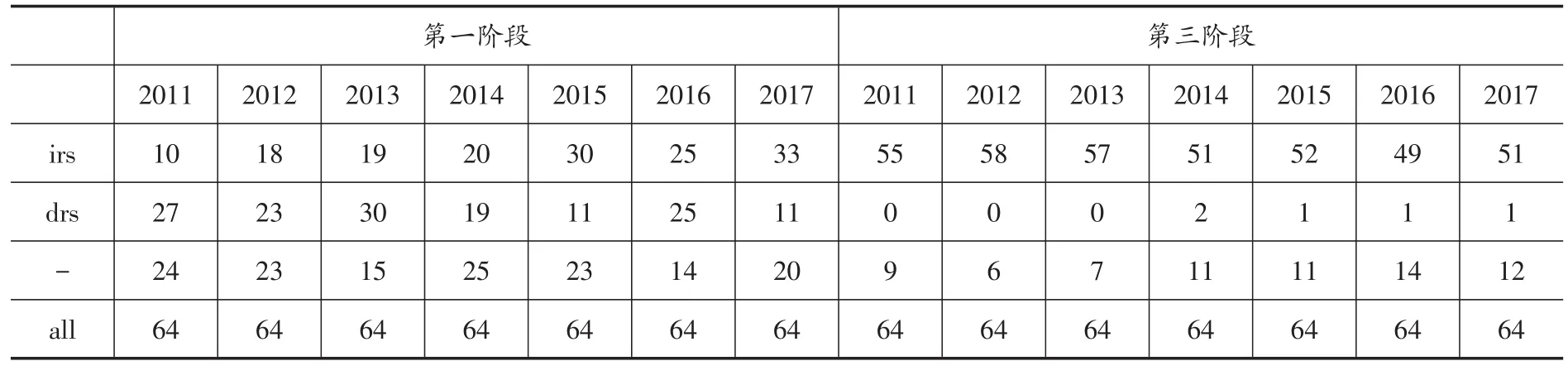

表6列示了第一阶段和第三阶段2011~2017年样本城商行规模报酬变化情况。由表6可知,第一阶段处于规模报酬递增的城商行年均约22家,且有不少城商行处于规模报酬递减阶段。在第三阶段,年均约53家城商行处于规模报酬递增阶段,仅有南京银行与上海银行出现了规模报酬递减。说明不平衡的外部环境降低了大部分城商行的最优经济规模,从而减弱了其因为规模扩张带来的边际效益,造成了总体规模效率低下。

表5 第三阶段城商行效率

分区域来看,与综合技术效率值情况相似,东北、东部、中部地区城商行的规模效率值较为接近,西部地区则明显低于其他三个地区。对第三阶段的规模效率进行统计,资产总额前十①资产规模前十的城商行为:北京银行、上海银行、江苏银行、南京银行、宁波银行、盛京银行、杭州银行、徽商银行、天津银行、锦州银行。的城商行规模效率七年均值为0.977,资产总额后十②资产规模后十的城商行为:曲靖市商业银行、乌海银行、大同银行、湖州银行、朝阳银行、青海银行、乐山市商业银行、齐商银行、晋城银行、承德银行。的城商行规模效率七年均值仅为0.463。结果显示城市商业银行的规模效率分化现象比较突出,资产总额大的城商行规模效率显著优于资产总额小的城商行,这与郭娜等(2017)的研究结果一致。其中,资产规模前十位的城商行有7家位于东部,2家位于东北,1家位于中部。资产规模后十位的城商行有4家位于西部,3家位于东部,2家位于中部,1家位于东北。规模大的银行分布较为集中,规模小的银行分布则较为分散。东部地区虽然拥有绝大多数大型城商行,但由于地区金融市场更具有活力,也拥有大量小型城商行,导致其规模效率虽然较高却没有显著优于东北、中部地区。

四、城商行动态效率分析

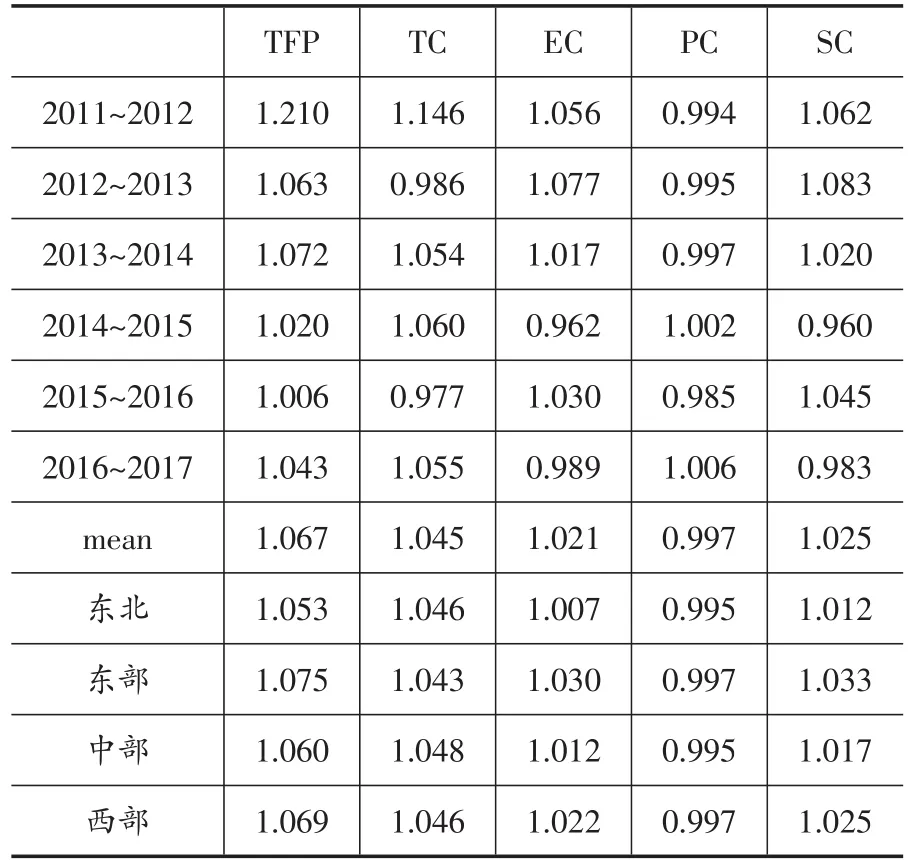

三阶段DEA模型的效率前沿面在不同的年份存在差异,因而不同年份的效率值不具有可比性,不能简单地以每年的效率结果进行时序对比分析。故三阶段DEA方法只能反应决策单元的静态效率情况,无法定量地衡量效率变化程度。因此,本节采用基于面板数据的Malmquist指数方法从纵向时间维度对2011~2017年城商行的全要素生产率进行分解,并对全要素生产率及分解指标进行动态的定量分析,表7为Malmquist指数分解结果。

表7 分年度分区域Malmquist指数及其分解指标

由表7可知,2011~2017年我国城商行的全要素生产率指数(TFP)为1.067,即全要素生产率年均增长6.7%。从分解指数来看,综合技术效率指数(EC)为1.021,即综合技术效率年均增长2.1%。其分解指数纯技术效率指数(PC)为0.997,年均减少0.3%,规模效率指数(SC)为1.025,年均增长2.5%。这说明在样本期内城商行的经营效率改善源于规模效率的提升而非内部经营管理水平的进步,城商行对规模扩张路径依赖程度较高。技术进步效率指数(TC)为1.045,技术进步效率年均增长4.5%,说明在样本期内城商行出现了技术创新和进步。2011~2017年互联网、云计算、大数据等信息科技蓬勃发展,城商行积极吸取信科企业技术溢出,为其技术升级、业务创新提供动力。但商业银行既受益于信科企业带来的技术溢出与人员流动,又与互联网金融企业在资产端、负债端形成激烈竞争。赵胜民和刘笑天(2018)的研究表明,互联网金融发展给商业银行带来的竞争效应大于技术溢出效应,因而互联网金融发展可能是造成城商行纯技术效率持续下降的原因。

表6 城商行2011~2017年规模报酬情况

分区域来看,东部城商行除了技术进步效率变动指数最低,其他几个效率变动指数均领先于其他地区,说明东部城商行资源配置能力与管理水平基础好、提升快,但创新能力稍显不足。西部城商行各效率变动指数仅次于东部,说明西部城商行虽然静态效率评价结果不佳,但无论是资源配置、组织管理能力还是技术创新能力均处于快速提升中。中部城商行总体效率增速不高,但技术进步效率提升较快,说明中部城商行在资源配置和经营管理方面提升不高,但具有比较突出的创新效应。东北城商行虽然有较好的综合技术效率基础,但各类效率提升速度相对较低,对比其他地区东北城商行效率优化前景不佳。

五、结论与政策建议

本文首先通过三阶段DEA模型测度了2011~2017年我国四大区域城市商业银行的静态效率,其间运用了SFA回归分析了区域环境因素差异对城商行投入冗余的影响。然后使用Malmquist指数对样本期间城商行全要素生产率及分解指数进行了动态研究。得到以下结论与启示:

第一,外部环境因素对城商行经营效率具有显著影响。其中,地区经济发达程度和地方政府干预程度对城商行效率有负向影响,地区金融发展程度对城商行效率有正向影响。因此,在对城商行进行经营效率测度时需要将外部环境因素考虑在内。同时,城商行在经营过程中要重视外部环境因素,经济发达地区的大型城商行在进行规模扩张时要注意成本效率的控制。在治理结构上,城商行应该优化股权结构,减弱对地方政府的行政依附、资本依附,避免地方政府“一股独大”造成内部管理混乱、外部管理边缘化等问题。

第二,城商行综合技术效率值不高,仅为0.739,年均增长2.1%,有较大发展空间。规模效率低是导致城商行综合技术效率值不高的主要原因。因此,提升城商行规模效率是提升其经营效率的关键点。但在纯技术效率呈退步的趋势下,综合技术效率的提升主要依赖于规模效率的提升,因而城商行要减轻对规模扩张路径的依赖,争取提升经营管理水平和资源配置能力、加强业务创新与转型。

第三,城商行总体纯技术效率较高,均值为0.978。但随着互联网金融的发展,城商行纯技术效率值有持续下降的趋势,年均减少0.3%。因此,城商行在面对互联网金融的冲击时,要积极同互联网金融企业进行合作,借助互联网金融平台实现线上跨区域发展,减弱竞争效应带来的不利影响,并且通过运用金融科技提升业务能力、业务效率和用户体验,逐步提升纯技术效率。

第四,城商行规模效率值总体较低,但有上升趋势,年均增长2.5%。规模效率分化现象严重,资产总额大的城商行规模效率显著优于资产总额小的城商行。且不平衡的外部环境降低了大部分城商行的最优经济规模,减弱了规模扩张带来的边际效益。因此,部分城商行随着外部环境的改善将从规模扩张中获得更高的边际收益,提升规模效率。但在现有环境中,城商行不能盲目追求规模扩张,要注重追求规模扩张质量,重视规模不经济现象。

第五,分区域来看,静态效率方面东部和东北部城商行综合技术效率最高,而后依次是中部、西部城商行。动态效率方面东部效率增速最高,其次是西部、中部,东北的效率增速最低。因此,东部城商行应持续优化对地方经济、中小企业和城乡居民的金融服务,积极开拓长尾客户,加强金融创新能力,保持其较高市场竞争力;中部城商行外部竞争环境较为宽松,应利用熟悉地方环境、政策,了解地方金融需求等地缘优势,找准市场定位,保持创新能力优势;西部城商行一方面要立足本土,依托快速发展的地区经济,持续深入开拓业务规模,打造特色金融服务模式。另一方面可以加强与其他地区城商行的合作,学习其先进的经营管理经验。东北城商行要重视效率增长较低,发展动力不足的现状。

猜你喜欢

海峡姐妹(2020年5期)2020-06-22 08:26:10

能源(2018年7期)2018-09-21 07:56:14

High Technology Letters(2017年3期)2017-09-25 12:53:30

商周刊(2017年25期)2017-04-25 08:12:18

汽车零部件(2017年2期)2017-04-07 07:38:47

中国老区建设(2016年3期)2017-01-15 13:53:21

创新作文(小学版)(2016年20期)2016-08-22 09:11:22

上海国资(2015年8期)2015-12-23 01:47:31

中国卫生(2015年8期)2015-11-12 13:15:26

现代企业(2015年5期)2015-02-28 18:50:09