代理成本、公司治理与非效率投资

2019-12-02 10:27陈映珊叶嘉欣

价值工程 2019年30期

陈映珊 叶嘉欣

摘要:以2004至2018年我国A股上市公司为研究样本,考察了公司内部治理、代理成本对非效率投资的影响。研究结果表明,经理与外部股东的代理冲突所产生的代理成本对过度投资存在显著影响,但代理成本对投资不足的影响不显著;股权治理、董事会治理和高管激励总体上未能有效发挥公司治理作用,抑制过度投资。

Abstract: Taking A-share listed companies in China from 2004 to 2018 as samples, this paper investigates the impact of corporate internal governance and agency costs on inefficient investment. The results show that the agency cost caused by the conflict between managers and external shareholders has a significant impact on overinvestment, but the agency cost has no significant impact on underinvestment; equity governance, board governance and executive incentives generally fail to play an effective role in corporate governance and restrain overinvestment.

关键词:代理成本;公司治理;过度投资;投资不足

Key words: agency cost;corporate governance;overinvestment;underinvestment

中图分类号:F234.3 文獻标识码:A 文章编号:1006-4311(2019)30-0004-04

0 引言

自1978年改革开放以来,我国经历了高速经济增长。作为除消费、出口之外的另一驾“马车”,投资是我国经济快速增长的重要驱动力。然而,长期过高的投资也产生了产业过剩生产能力、非效率投资等问题,并威协未来可持续的增长潜力和就业,而且环境、资源的约束也不能支撑粗放式的过度投资,需要从微观层面研究如何抑制过度投资、提高投资效率。公司的投资行为同时会受到代理成本和公司内部治理机制的影响。股东与经理之间和大股东与小股东之间的代理问题会导致各种非效率投资行为,公司治理机制是降低公司代理成本、有效抑制非效率投资的重要机制,代理成本、公司治理和非效率投资这三者之间存在紧密联系。

投资效率一直是公司财务的重要主题。如果公司所有的净现值为正的项目都实施了,则公司投资处于最优投资效率状态。在现实世界中,由于存在信息不对称和各种代理问题,公司投资一般都会偏离最优投资效率状态,存在各种非效率投资。放弃净现值为正的投资项目的偏离称为投资不足,实施了净现值为负的项目的偏离则称为过度投资。代理问题是导致非效率投资的重要原因。然而,代理问题到底会导致过度投资还是投资不足,广大学者存在分歧,在实证研究时往往将过度投资和投资不足混在一起取绝对值进行检验,或直接假定代理问题导致过度投资并检验对过度投资的影响。过度投资、投资不足对公司存在不同影响,需要不同的公司治理机制予以抑制,因此,需要实证检验代理问题对非效率投资影响的具体方式,并采取相应的公司治理机制抑制不同类型的非效率投资。本文以2004-2018年国内A股上市公司为样本,检验了代理成本到底导致公司过度投资还是投资不足,并进一步检验了代理成本、公司内部治理对非效率投资的综合影响,为非投资效率的研究提供经验证据。

1 研究设计

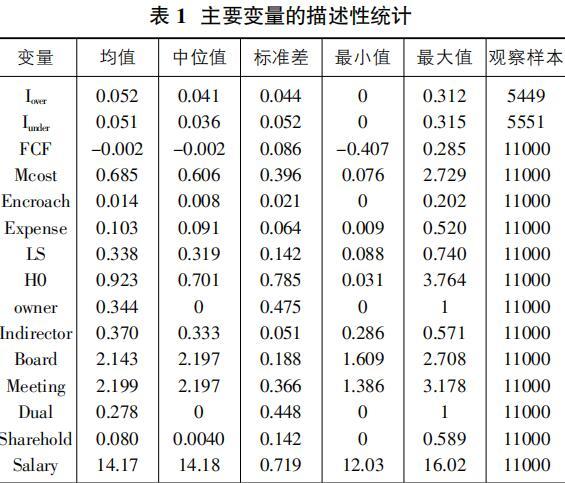

1.1 非效率投资的测度

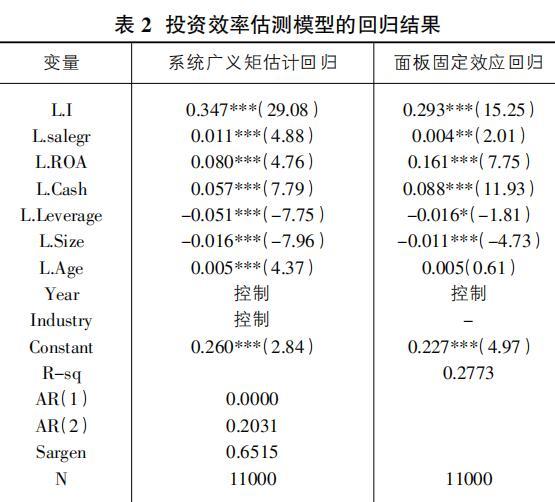

本文借鉴Richardson(2006)的方法测度投资效率和非效率投资。具体模型如下:

(1)

模型(1)中,Iit为i公司第t年的资本投资,根据固定资产、无形资产和其他长期资产的净值变化除以期末总资产得到;Growthi,t-1为i公司第t-1年的投资机会,采用销售增长率作为衡量公司投资机会的变量;Cashi,t-1、ROAi,t-1、Leveragei,t-1、Sizei,t-1、Agei,t-1分别为i公司第t-1年的现金存量(期末现金和现金等价物与总资产的比值)、总资产收益率、资产负债率、公司规模(期末总资产的自然对数)和上市年限;Industyry和Year为行业和年度虚拟变量。

模型(1)的拟合值为期望投资即最优投资的代理值Ie,真实投资和最优投资之差为非效率投资,如为正,指过度投资Lover,如为负,则表示投资不足Iunder,两者绝对值越大,则意味着投资效率越低。

1.2 实证检验模型

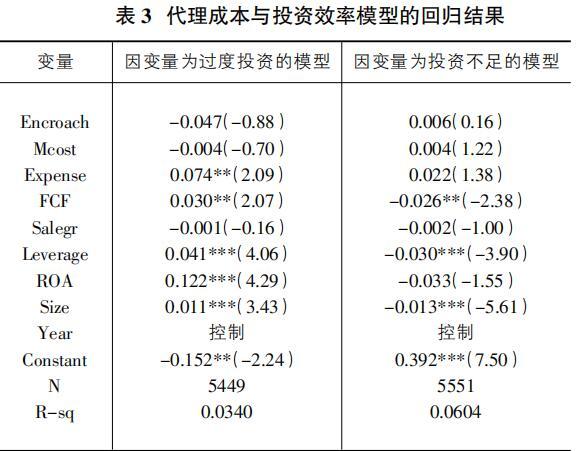

代理理论表明,外部股东与经理人之间以及控股大股东与中小股东之间存在的代理冲突,反映在公司投资领域会表现为各种非效率的投资行为(Jensen and Mecking,1976;Morck et al 2005),其中主要表现为过度投资。Jensen(1986)认为,在所有权与控制权相分离的现代公司,管理者有帝国建造的倾向,有动机引致公司成长超过其最优规模,导致过度投资。控股大股东侵占公司利益、损害中小股东利益在投资领域也主要表现为过度投资。而“宁静生活”假说则认为所有权与经营权造成的代理冲突会导致经理选择“偷懒”而引起投资不足。因此,从代理问题视角分析代理成本与投资效率的关系,我们分别考虑非效率投资为正和负的情况,检验代理成本的过度投资和投资不足假设,具体模型如下

2.4 代理成本、公司内部综合治理与非效率投资回归模型的实证结果分析

表4列示了代理成本、公司内部综合治理与非效率投资回归模型的实证分析结果。由于代理成本与投资不足不显著相关,故模型中因变量仅考虑过度投资这类非效率投资,并进一步将样本分为国有控股组和非国有控股组。

股权治理方面,全样本、国有控股组和非国有控股组的股权集中度变量在5%的水平上显著为正,表明股权集中度与过度投资存在显著的正相关关系,控股股东持有股份越高,过度投资越严重,可能导致越低的投资效率。全样本、国有控股组和非国有控股组的股权制衡度变量分别在1%、1%和5%的水平上正相关,表明股权制衡度与过度投资存在正相关关系,股权制衡度越高,过度投资越严重,投资效率越低,原因可能是高股权制衡度导致股权更分散,弱化对经理的监督,使得经理与股东的代理冲突严重,从而过度投资更严重。股权性质变量在1%的水平显著为正,表明股权性质与过度投资存在显著的正相关关系,控股股东为国有控股的公司过度投资更严重,投资效率更低。因此,从总体上来说,样本上市公司的股权治理未对抑制过度投资产生显著影响,甚至加重过度投资,国有控股公司的过度投资更严重,投资效率更低。

董事会治理方面,全样本、国有控股组和非国有控股组的独立董事比例、董事会权力设置和董事会规模这三个董事会治理变量均不显著,表明獨立董事人数占董事会人数的比例、董事会主席与CEO是否为同一人以及董事会规模的大小与过度投资之间不存在显著的相关关系,董事会会议次数则分别在1%、5%和1%的水平上显著为正,表明会议次数越多,过度投资越严重。换言之,样本公司董事会治理并未发挥有效的作用,未对抑制过度投资产生显著影响,未能提高公司的投资效率。

高管激励方面,所有样本、国有控股样本组和非国有控股样本组高管薪酬变量均不显著,表明样本公司的高管薪酬激励对过度投资没有显著影响,未能有效提高公司的投资效率。国有控股组的高管持股变量在5%的水平上显著为负,表明国有控股上市公司高级管理人员股权激励与过度投资存在负相关关系,高管持股能有效抑制过度投资,提高公司的投资效率,但所有样本和非国有控股样本组高管持股变量不显著。

3 研究结论

本文采用2004至2018年我国A股上市公司为研究样本,考察了公司内部治理、代理成本与投资效率之间的关系。主要的研究结论可以归纳为以下几点:第一,自由现金流、管理费用率与过度投资存在显著正相关关系,经理与外部股东的代理冲突所产生的代理成本对过度投资存在显著影响,管理费用率、关系占款率和资产周转率与投资不足不存在显著相关关系。第二,股权制衡度、股权集中度及股权性质与过度投资存在显著正相关关系,股权治理未能有效抑制过度投资,控股股东为国有控股的公司过度投资更严重,投资效率更低。第三,独立董事比例、董事会权力设置和董事会规模与过度投资不存在显著相关关系,董事会会议次数则与过度投资存在显著正相关关系,董事会治理对抑制过度投资并未发挥有效的作用。第四,国有控股上市公司高级管理人员股权激励与过度投资存在负相关关系,高管持股能有效抑制过度投资,但高管薪酬及所有样本和非国有控股样本组高管持股变量与过度投资之间不存在显著相关关系。因此,总体上来说,上市公司内部治理并未发挥有效的公司治理作用,需要完善公司内部治理机制,有效抑制过度投资,提高投资效率。

参考文献:

[1]Jensen, M. C., Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers, American Economic Review, 76, (1986), 323-329.

[2]Jensen, M. C., and W. Meckling, Theory of the Firm: Managerial Behavior, Agency Cost and Ownership Structure, Journal of Financial Economics, l13, (1976), 305 - 360.

[3]Morck R, Wolfenzon D , Yeung B . Corporate Governance, Economic Entrenchment, and Growth[J]. Journal of Economic Literature, 2005, 43(3):655-720.

[4]Richardson S. Over-investment of free cash flow[J]. Review of Accounting Studies, 2006, 11(2-3):159-189.

[5]俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010(8):103-114.

猜你喜欢

商业经济(2016年3期)2016-12-23

中国集体经济(2016年26期)2016-11-19

商业会计(2016年13期)2016-10-20

考试周刊(2016年25期)2016-05-26