食品安全事件网络关注对食品股票价格的影响研究

2019-11-28 08:18梁宗经庞永慧旷芸

商业经济 2019年10期

梁宗经 庞永慧 旷芸

[摘 要] 食品安全问题事关民众健康和社会稳定,研究食品安全事件对食品股票价格的影响具有重要的现实意义。针对发生于2011年3月15日的“瘦肉精”食品安全事件,以百度指数作为网络关注度指标,研究基于百度指数的食品安全事件对上海、深圳两大交易所食品类股票价格的影响。具体研究方法是采用向量自回归(VAR)模型分析百度指数对股票价格的短期冲击响应,使用自回归分布滞后(ARDL)模型判断百度指数与股票异常累积收益率的长期均衡关系。研究结论表明,百度指数对行业股票平均收盘价存在短期的VAR冲击效应,百度指数与股票异常收益率存在长期协整关系,百度指数对深圳交易所食品概念股股票异常收益率的影响大于上海证交所食品概念股。

[关键词] 食品安全事件网络关注;事件研究法;VAR模型;ARDL模型

[中图分类号] F832.51[文献标识码] A[文章编号] 1009-6043(2019)10-0177-04

Abstract: Food safety concerns people's health and social stability. It is of great practical significance to study the impact of food safety incidents on food stock prices. Aiming at the "lean meat powder" food safety incident on March 15, 2011, taking Baidu index as an index of online concern, this paper studies the impact of Baidu index-based food safety incidents on the food stock prices of Shanghai and Shenzhen stock exchanges. The specific research method is to use Vector Autoregression (VAR) model to analyze the short-term impact response of Baidu index to stock price, and to use ARDL model to judge the long-term equilibrium relationship between Baidu index and abnormal cumulative return of stock. The results show that Baidu index has a short-term VAR impact on the average closing price of industrial stocks, and there is a long-term co-integration relationship between Baidu index and abnormal return of stocks. Baidu index has a greater impact on abnormal return of food concept stocks in Shenzhen Stock Exchange than that of Shanghai Stock Exchange.

Key words: online concern of food safety incidents, event study method, VAR model, ARDL

一、引言

隨着我国经济的持续增长和人民生活水平的不断提高,民众对食品安全问题更为关注,并提出了更高的要求。近年来,因为各种原因而引发的食品安全事件持续发生,引发了民众对食品安全问题的强烈关注,根据最大中文搜索引擎百度搜索的统计,食品安全问题持续位居互联网关注问题的前三位,而食品安全事件的发生,除了引发社会关注外,还会影响相关食品及相关行业的价格变化。因此,研究食品安全事件对相关食品价格的影响对于稳定物价、提高经济预知能力、保证经济持续稳定发展具有重要的现实意义。

食品安全事件对食品价格的影响,体现在金融市场上就是对股价的影响,股市作为市场经济的晴雨表,其受宏观因素的影响更为敏感,尤其是舆论的影响更为明显。随着互联网应用的不断拓展,互联网已成为民众搜索信息的主要来源,而搜索数据则记录了网民的搜索历史,百度指数则记录了百度搜索历史数据,已有研究成果表明,百度指数可作为网民关注的替代指标,通过相应关键词的百度指数分析,可以发现民众对某一关键词的关注程度,也就是相应的社会舆论关注度。百度指数自2008年发布至今,已应用于政治、经济、金融等众多领域,取得到了很好的研究成果,但少有将百度指数应用于食品安全的研究成果,鉴于此,本文针对发生于2011年3月15日的“瘦肉精”食品安全事件,以百度指数作为社会关注的替代变量,分别对上海和深圳两大证券交易所的食品概念股股票进行实证分析,研究食品安全事件对股票价格的影响。

二、文献综述

根据有效市场假设理论,股市价格总是能及时反映信息的影响[1]。已有研究成果表明搜索数据已成为反映社会舆论的有效指标[2]。当前最大中文搜索引擎为百度搜索,自从2010年3月谷歌搜索退出我国市场以后,百度成为中文用户最多的搜索引擎。根据权威机构统计当前我国网民为8.29亿,而海量网民会产生巨大的网络数据,而搜索数据则记录了网民的搜索历史,替代搜索数据的谷歌指数和百度指数自2004年和2008年发布以来,已在众多领域得到了广泛的应用。当前,搜索数据的应用领域有经济领域,金融领域,社会领域,医学领域等,具体应用有:一是经济领域,利用搜索数据进行经济管理研究[2],谷歌指数在个人消费预测、房屋销售预测、失业预测[3]等;二是金融领域,搜索数据应用于金融风险性检测,谷歌搜索用于外币波动性检测[4],谷歌指数在股市价格预测中的使用[5];三是社会领域,搜索数据在新闻议程设置中的应用,科学信息网络搜索研究[6];四是医学领域,搜索指数应用于流感预测、传染病预测[7],健康信息搜索行为的周期性分析[8]等。食品安全事件影响价格研究可分为以下情况:负面新闻对股市价格的影响[9];应用事件研究法分析食品安全事件对股市价格影响[10];食品安全事件对股市的溢出效应[11];瘦肉精事件对猪肉产业链价格波动的影响研究[12];药品食品上市公司产品召回对股市的影响研究;互联网关注对价格的影响研究[13]等。

从图4可以看出,深圳证交所食品类股票的平均累计异常收益率CAAR,自事件发生日(即t=0)开始不断下降,证明事件发生确实对相关股票起到负向影响。事件发生日至第3天,CAAR出现了较大幅度的下降,从第4天到第17天,出现上下小幅波动,但从17日起出现急促下降,原因与上海证交所相类拟,可能是因为市场价格对市场信息的反应时间存在滞后性所致。第19日至第31日,CAAR又出现较为平稳的上下波动,但波动幅度很小。到第31日,CAAR到达CAAR最低点,第32日起,CAAR开始止降上杨。因此,可以认为,当事件发生第31天后,行业开始从危机事件中恢复,市场逐渐恢复至事件发生前的状态。

2.百度指數与异常收益率的关联分析

通过分析CAAR自事件发生后的变化趋势,可以从一个收益变化角度考察食品安全事件的发生对食品类股票股值的影响,但这种分析存在局限性,它只能表达受到事件的影响,且影响分析只局限于定性分析。为弥补事件分析法的局限性,并结合影响的滞后性,本文拟以百度指数作为公众关注度指标,定量分析百度指数对股票价格的影响程度。具体研究方法是采用具有滞后特性的自回归分布滞后模型(即ARDL模型)进行定量分析[14],具体原理介绍如文献[22]所述,实证研究步骤:(1)以百度指数和CAAR构建ARDL模型;(2)变量稳定性检验,认证是否满足ARDL建模要求;(3)运行ARDL模型,得出长期均衡方程,并验证其稳定性;(4)实证结果分析。

模型变量取值时间范围事件发日后一个月,具体时间范围3月15至4月15日。建模变量有三个,分别为代表公众关注度指标的百度指数,以变量名BAIDU表示,上海证交所食品类平均累积异常收益率变量,以变量名CAAR1表示,深圳的以变量名CAAR2表示。为了检验变量是否满足ARDL模型的建模要求,必须对变量的稳定性进行检验。经ADF检验BAIDU、CAAR1和CAAR2则为一阶单整I(1)或零阶单整,因此,可以认为BAIDU与CAAR1、BAIDU与CAAR2可以建立ARDL模型。

为了定量分析公众关注度对食品类价格的影响,本文分别构建基于百度指数的ARDL模型,实证分析变量间的长期协整关系。因是建立双变量的ARDL模型,所以可以定义两个变量的滞后阶数分别为m和n,因此,拟建立的模型形式为ARDL(m,n)。经计算上海证交所食品概念股股票的ARDL模型为ARDL(9,7)、深圳为ARDL(4,6)。经检验所建模型通过了F统计值边界检验,因此,可以认为所建模型通过了稳定性检验。根据通过检验的ARDL模型可以得出以下的长期均衡方程:

CAAR1=(4.16E-06)*BAIDU1+0.0024 (1)

CAAR2=(46.32E-06)*BAIDU2-0.1796 (2)

根据方程(1)可以发现百度指数对股市价格具有正向显著性影响,百度指数指标每增加一个单位,将增加(4.16E-06)个单位的CAAR1。而对于深圳交易所的长期协整方程(2):CAAR2=(46.32E-06)*BAIDU-0.1796,可以发现百度指数对股市价格具有正向显著性影响,百度指数指标每增加一个单位,将增加(46.32E-06)个单位的CAAR2。综合而言,百度指数与平均累积异常收益率具有长期均衡关系,百度指数与平均累积异常收益率具有正向效应,通过两者的长期关系研究,就可以通过百度指数的变化预估收益率变化,这将针对食品安全事件对金融市场波动分析提供一种有效的分析方法。

四、结论

本文结合向量自回归模型、事件研究法和自回归分布滞后模型研究食品安全事件对食品股票价格的影响。研究对象为发生于2011年3月15日的“瘦肉精”食品安全事件对上海证交所和深圳证交所食品类股票累积异常收益率的定性影响,以及百度指数对累积异常收益率的定量影响,从定性与定量两个角度衡量事件冲击影响。实证结果可以得出以下结论。

(一)百度指数对股票价格存在短期冲击效应

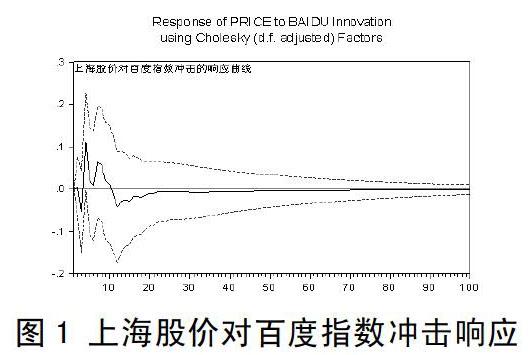

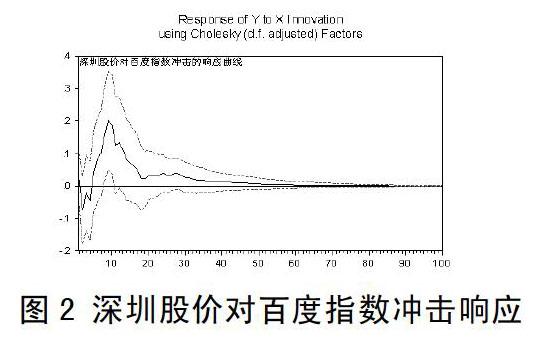

通过向量自回归模型分析百度指数对股票价格的短期冲击响应,发现百度指数对平均收盘价存在冲击作用,但恢复期两个证交所股票存在差异,冲击强度也存在不同,研究结论可以为证券投资者及行业从事人员提供实时投资及管理参考。

(二)事件研究法能够有效论证“瘦肉精”食品安全事件对股票价格的影响

通过采用事件分析法,对上海证券交易所11个食品概念股、深圳证券交易所20个食品概念股的累积异常收益率进行定量分析,实证结果论证了事件对累积异常收益率的影响时间长度,研究结果直观呈现了累积异常收益率的变化状况。

(三)自回归分布滞后模型能够定量印证网络关注对股市的冲击影响

本文创造性将具有滞后特性的自回归分布滞后模型(即ARDL模型)应用于网络关注对股票价格的影响。因为根据市场有效原理,信息对市场的影响具有滞后性,而ARDL具有自动提取滞后阶数的优点,所以本文的研究在前人研究的基础上实现了研究的应用创新。

(四)从网络关注角度分析金融市场具有优越性

随着当前全球经济、金融环境不确性因素的累积,民众对经济、金融信息尤为敏感,而搜索指数,对中文搜索而言则是百度指数,该指数可以看作一个新的经济变量,百度指数与金融价格具有天然的关联性,应用百度指数进行金融价格的关联性研究具有特别重要的参考价值,本文的研究为开展这个方面的研究提出了一个新的视角及有效探索,将来的研究将结合更多金融数据进行综合分析,力图提高应用的综合性及系统性,为有效提高金融管理及创新提供数据参考。

[参考文献]

[1]Peri M, Vandone D, Baldi L. Internet, noise trading and commodity futures prices[J]. International Review of Economics & Finance, 2014, 33: 82-89.

[2]Beracha E, Wintoki M. Forecasting residential real estate price changes from online search activity[J]. Journal of Real Estate Research, Forthcoming, 2012, 35(3): 283-312.

[3]Gill T, Perera D, Sunner D. Electronic Indicators of Economic Activity[J]. Electronic Indicators of Economic Activity 1 Costs and Margins in the Retail Supply Chain 13 Australia's Productivity Performance and Real Incomes 23 Households' Appetite for Financial Risk 37 Banking Fees in Australia 43, 2012: 1.

[4]Smith GP. Google Internet search activity and volatility prediction in the market for foreign currency[J]. Finance Research Letters, 2012, 9(2): 103-110.

[5]Dzielinski M. Measuring economic uncertainty and its impact on the stock market[J]. Finance Research Letters, 2012, 9(3): 167-175.

[6]Segev E, Sharon AJ. Temporal patterns of scientific information-seeking on Google and Wikipedia[J]. Public Understanding of Science, 2016: 0963662516648565.

[7]Chan EH, Scales DA, Brewer TF et al. Forecasting high-priority infectious disease surveillance regions: a socioeconomic model[J]. Clinical infectious diseases, 2013, 56(4): 517-524.

[8]Ayers JW, Althouse BM, Allem J-P et al. Seasonality in seeking mental health information on Google[J]. American journal of preventive medicine, 2013, 44(5): 520-525.

[9]屈耀辉,杜亚斌,傅元略.产品负面报道冲击效应实证分析——以酒鬼酒塑化剂风波为例[J].华东经济管理.2013(10):157-162.

[10]刘志雄,刘婷文,满子会.媒体负面报道对公司股价影响的研究:来自白酒塑化剂事件的证据[J].系统工程理论与实践.2017,37(2):311-321.

[11]武帅峰,陈志国,杨甜婕.食品安全事件对相关上市公司的溢出效应研究——以酒鬼酒塑化剂风波为例[J].财经理论与实践.2014,35(2):45-50.

[12]顾金峰.瘦肉精事件對猪肉产业链价格波动的影响[J].江苏农业科学.2016,44(12):548-552.

[13]Ji Q, Guo J-F. Oil price volatility and oil-related events: An Internet concern study perspective[J]. Applied Energy, 2015, 137: 256-264.

[14]Sarkodie SA, Strezov V, Weldekidan H et al. Environmental sustainability assessment using dynamic Autoregressive-Distributed Lag simulations-Nexus between greenhouse gas emissions, biomass energy, food and economic growth[J]. Science of the Total Environment, 2019, 668: 318-332.

[责任编辑:王凤娟]

猜你喜欢

金融发展研究(2016年11期)2017-01-12

会计之友(2016年24期)2017-01-09

商(2016年32期)2016-11-24

商(2016年34期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

商(2016年26期)2016-08-10

商(2016年4期)2016-03-24