基于聚类分析的系统性风险度量研究*

2019-11-26 08:28:36李志民

重庆工商大学学报(自然科学版) 2019年6期

王 洁, 李志民

(安徽工程大学 数理学院,安徽 芜湖 241000)

0 引 言

2007年的次贷危机对金融机构产生了巨大的影响,造成各区域的经济水平出现了不同程度的下滑。与此同时,学术界、监管机构以及金融机构等开始意识到监管系统性风险的重要性并开展了一系列度量系统性风险的相关研究。对系统性风险进行研究,首先要充分理解系统性风险的内涵。Puzanova 和 Düllmann[1]将系统性风险定义为当一个低概率的系统事件发生时,对存款人以及投资者所造成的潜在损失;Gandy和Veraart[2]则认为系统性风险是由某种经济冲击或者外部冲击造成了一部分金融机构发生违约,这些金融机构的违约“传染”了与其相关的机构,最终造成多家金融机构违约,让整个金融系统处于岌岌可危的状态;Blancher等[3]认为系统性风险起源于金融部门内部或者由金融部门作为媒介,风险通过金融部门扩散,由此对金融机构及实际产出造成了严重的负面影响。由于系统性风险的形式多变,来源多样,从不同角度出发便对系统性风险有不同的理解,因此系统性风险的定义还没有统一。

理解系统性风险的定义是研究系统性风险的第一步,正是由于对系统性风险理解的多样性,导致了学术研究层面的多样性。塔琳[4]在我国互联网金融特征的基础上,构建了互联网金融系统性风险的度量指标,并利用主成分分析方法,估算了我国互联网金融系统性风险,结果表明近年来我国的互联网金融系统性风险处于较高位置,并且有上升趋势;李政[5]认为金融机构的系统性风险包括了两个方面:风险贡献以及风险敞口。风险贡献反映了系统重要性,风险敞口反映了系统脆弱性,并通过利用ΔCoVaR和Exposure-ΔCoVaR方法度量了我国金融机构的系统性风险,实证结果表明我国的保险业以及银行业的系统重要性比证券业的系统重要性高出了许多。但是,相较于系统脆弱性而言,证券业的系统脆弱性则比保险业以及银行业高。毛昊翔、方意[6]通过股票收益率数据出发,研究了系统性风险的内在驱动因子,构建了逆周期系统性风险度量指标;余道先、胡慧敏[7]利用银行业的市场数据,以利率市场化为背景,分析了银行业结构的变化对系统性风险的影响,实证发现银行业系统性风险与银行业集中度之间的关系与利率市场化进程有关,在利率市场化完成前,银行业的系统性风险会随着银行业集中度的增加而增加,然而当利率市场化改革完成后,银行业系统性风险却随着银行业集中度的增加而降低;张冰洁等[8]使用了CoES模型度量系统性风险,这是关于尾部损失均值的一种度量方法,是对CoVaR方法的一种改进,在实证分析中证明CoVaR有一定的缺陷,可能会造成对系统性风险的低估;Tabak等[9]提出了一种有向聚集系数的方法,将有向聚集系数作为度量复杂网络系统性风险的手段;谭照林[10]通过蒙特卡洛模拟,模拟当外部冲击发生时对银行间网络所造成的损失,并以此为基础估计VaR与ES,并通过VAR与ES的大小来判断系统性风险的高低;Guerra和Silva[11]通过或有索赔方法以及银行业多元密度的方法度量系统性风险;Nier等[12]研究了银行网络的连接度与风险传染之间的联系,发现网络的连接度实际上存在着一个阈值,这个阈值是一个转折点,当连接度低于阈值时,风险传染的可能性与银行网络的连接度成单调递增关系,但是当连接度一旦高于阈值,此时违约传染的概率反而会下降;Huang[13]通过单个银行的股票价格数据以及信用违约互换(CDS)构建了度量系统性风险的指标“困境保费(DIP)”;朱晓谦等[14]提出了危机条件概率(CPC)指标,即单个金融机构发生危机导致整个金融系统也陷入危机的概率。

在文献[14]的研究中,利用股票价格对系统性风险进行分析时,没有剔除股票前期价格对当期价格的影响;在对金融机构进行划分时,没有充分利用样本数据进行分类;在度量系统性风险时,没有根据实际情况体现出不同金融机构对系统性风险的贡献力度,而是对每家机构赋予了相同的权重。然而在危机的传染过程中,不同金融机构的影响力度是不同的,将所有金融机构看作等同位置,没有体现出系统重要性以及不同金融机构的“传染潜力”。本文改进了文献[14]的方法,在股票价格中加入了AR(2)模型剔除了前期股票价格信息对当期股票价格信息的影响,留下的残差信息仅反映当期实际的股票收益率。其次,基于股票收益率数据,使用K-均值法将样本金融机构分为三大类,每一类各成为一类子系统。相较于经验划分,使用K-均值法更有科学依据。最后,根据每家金融机构的“传染潜力”赋予相应的权重,与把每家金融机构赋予相同权重相比,不同的权重与现实更为贴切,相应所计算出的结果更加准确。例如“系统重要性”金融机构理应对系统性风险有更高的贡献力度,在度量系统性风险的过程中,应被赋予高权重才符合实际。

1 系统性风险度量方法

2008年的金融危机影响深远,给各行各业都带来了不小的损失。这场危机让家喻户晓的雷曼兄弟投资银行、华盛顿互助银行、印地麦克银行等金融机构相继破产,因资产往来,这些破产的金融机构又造成了相关机构的损失,最终由于传染效应,导致大规模的金融机构濒临倒闭,造成金融危机。因此,关注金融机构之间的联系对系统性风险的监管有着很大的意义。本文将“系统重要性”看作那些与同行之间资金往来更密集的金融机构。股票价格能在一定程度上反映金融机构之间的关系,关联度大的金融机构在股票价格上往往表现出同涨同跌的趋势,因此采用股票价格数据为基础进行风险度量。本文以股价数据为基础,度量一家金融机构发生危机导致整个金融系统也发生危机的加权平均概率,以此作为金融业的系统性风险。

假定S为金融系统,系统所处的股票市场为M,并且系统中有N家金融机构。

1.1 数据预处理

由于上市金融机构股票价格差异太大,不易分析。因此选择了对股票价格进行预处理后的股票对数收益率数据进行分析。具体公式如下:

其中Pj,t和Rj.t分别表示个体j在t时刻的股票价格和股票对数收益率。

1.2 K-均值法聚类

基于股票收益率数据,用K-均值法将金融机构分为K个类别,K-均值法的具体过程分为下列3步:

1) 把样品粗略分成K个初始类;

2) 进行修改,逐个分派样品到其最近均值的类中(通常用标准化数据或非标准化数据计算欧氏距离),重新计算接受新样品的类和失去样品的类的形心(均值);

3) 重复第2)步,直到各类无元素进出。

通过K-均值法,将相关性高的金融机构分为一个类别,建立一个子系统。

1.3 建立AR(2)模型和市场模型

由于股票当期收益率受前期收益率的影响,该影响会导致分析结果不准确。为了剔除股票收益率的前期影响,选取AR(2)模型来得到当期收益率的残差信息,具体公式如下:

Rj,t=φ0+φ1Rj,t-1+φ2Rj,t-2+εj,t

其中:Rj,t-1和Rj,t-2分别表示个体j在t-1期和t-2期的股票对数收益率;εj,t是个体j剔除了前2期影响后的当期收益率信息;φ0、φ1、φ2为参数。

金融系统S所含的信息并不完全是由其本身所产生的,股票市场M也会对金融系统S产生影响,从而影响金融系统的信息。例如当经济情况良好时,大多数金融机构股票价格都会上升,若忽略了股票市场的影响,可能会导致完全不相关的金融机构估算出很强的相关性,反之亦然。为了剔除股票市场对金融系统的影响,本文建立了市场模型,具体公式如下:

RS,t=αS+βSRM,t+εS,t

其中RS,t和RM,t分别表示金融系统S和股票市场M在t时刻的股票价格对数收益率;βS是回归系数,大小反映了RS,t受RM,t的影响程度;αS为模型的截距;εS,t表示剔除了股票市场因素后金融系统所留下的个体信息。

1.4 计算系统性风险

金融系统发生危机是低概率事件,基于本文对系统性风险的定义,测算每家金融机构与金融系统的下尾相关性至关重要。Copula函数族中的Clayton Copula[15]对下尾相关性非常敏感。因此本文采用Clayton Copula函数来计算危机概率。二元Clayton Copula的表达式如下:

C(u,v)=(u-θ+v-θ-1)-1/θ

其中u,v是随机变量,θ∈(0,+∞)是相关参数。根据下尾相关性的定义以及二元Clayton Copula函数的表达式可以得到单个金融机构与整个金融系统S的下尾相关性,如下所示:

本文将每家金融机构发生危机导致整个金融系统也发生危机的概率进行加权平均,得到的值表示为金融系统的系统性风险,即

其中:ωi表示第i个金融机构对系统性风险的贡献力度,即权重。在金融系统中越“重要”的金融机构,则权重越大。

2 实证分析

2.1 数据说明

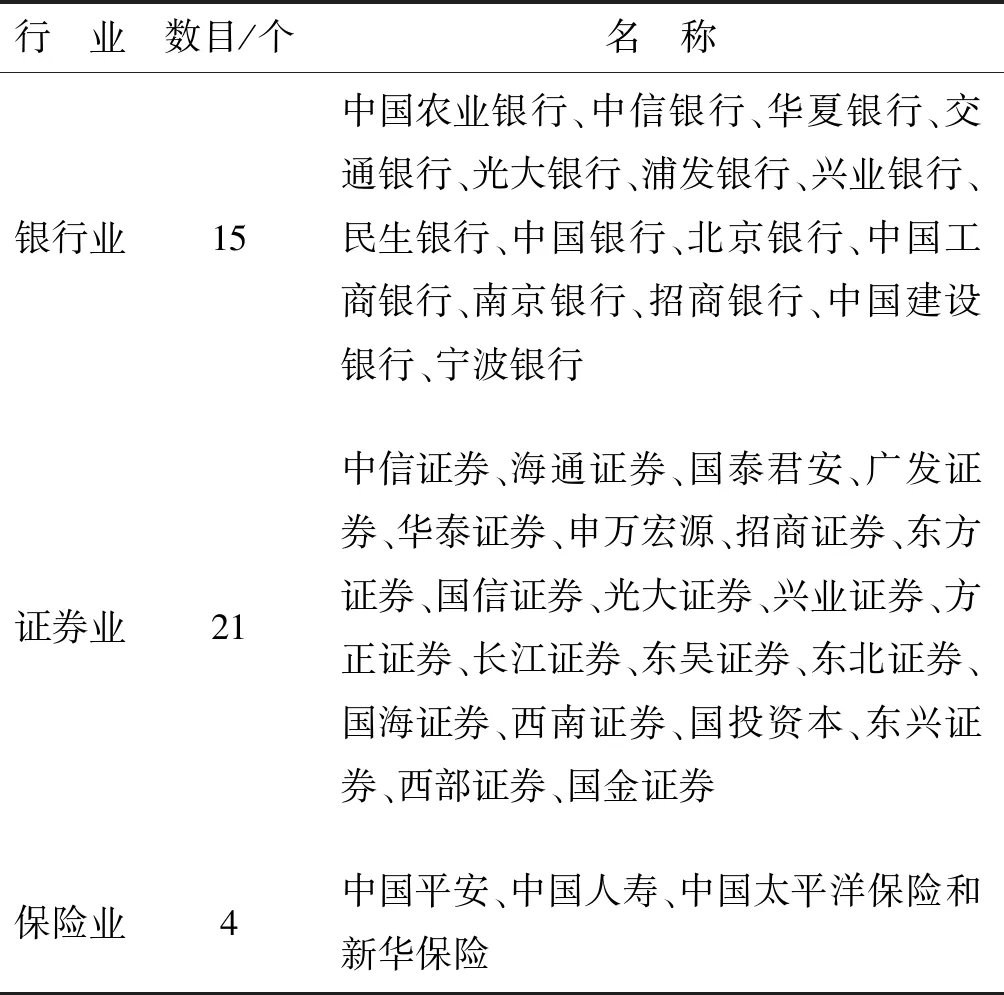

为了研究中国金融业的系统性风险,本文从金融业的三大版块:银行业、证券业、保险业中选取了40家上市金融机构,包括15家银行,21家证券公司,4家保险公司。表1中列举了选中的所有上市金融机构名称。选取的40家金融机构均在2015年7月20日以前上市,并且可以得到其每日股价。这40家金融机构资产总和占整个金融系统总资产的50%以上,因此选取的样本公司具有一定的典型性,对度量系统性风险的结果有一定的说服力。

表1 金融机构数目和名称Table 1 Number and name of financial institutions

此处的ωi基于各金融机构的资产负债表的相关数据得出,系统性风险具有传染性,一家金融机构存在资金关联的往来机构数量越多,则ωi越大。

股票市场的股价选取了上证综合指数的收盘价。样本中的40家金融机构的股票价格选择的是2015-07-20—2018-11-08的每日收盘价。

2.2 聚类分析

为了对样本金融机构进行更详细的分析,基于40家金融机构的股票对数收益率数据,采用了SPSS中的K-均值法将其分为3类,让相关性高的金融机构成为一类。具体结果如下:

从表1中可以发现银行机构均为第一类子系统,证券公司均为第二类子系统,4家保险公司则为第3类子系统。每个行业内的金融机构之间的业务关联较多,资金往来更为密切,相关性高。属于不同行业的金融机构之间的往来密集度相对来说就低得多,K-均值法的结果也说明了这一点。结果表明:银行业、证券业、保险业内部之间的相关性是比较高的,这3个行业之间的相关性相对来说就低得多。因此根据具体的数据分析,这3个行业各成一类子系统(表2)。

表2 机构所属聚集Table 2 Aggregation of institutional affiliations

2.3 实证结果

将所选取的金融机构分成3类,每一类各自形成一个小的金融系统,每类都以30个数据为一个区间进行风险度量。数值的大小直接反映了系统性风险的高低,图1—图3为3类子系统的风险图,图4为整个金融业的系统性风险图。

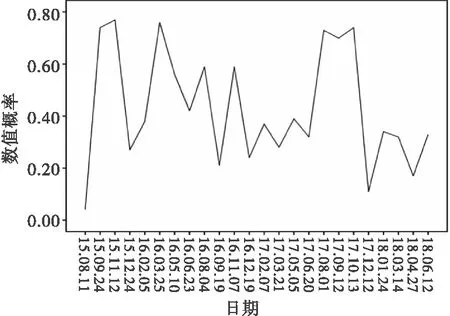

图1 银行业系统性风险Fig.1 Systematic risk of banking industry

从图1中可以看出,从16年中下旬开始,银行业系统性风险基本都处于较高的位置。我国股市目前处于初步阶段,2016年股市波动剧烈且频繁,股市下跌,与图中银行业系统性风险在2016年12月份左右达到了0.83这一最高值相吻合。再加上近几年经济不景气,股市较为不稳定,正好与图中银行业系统性风险都处于较高位置相对应。债务问题是银行机构之间主要的风险传染渠道,因此银行间市场的高债务进一步加大了系统性风险的发生概率。一直以来银行业在整个金融系统性风险中占据着主导的地位。若一家“权重”高的银行发生债务危机,则对整个银行业甚至金融业都会产生巨大的影响。相对于那些“权重”低的中小型银行,表面看起来微不足道,但若出现同步的危机,便很可能导致系统性风险,因此对于中小型银行的监管也不能有丝毫的松懈。

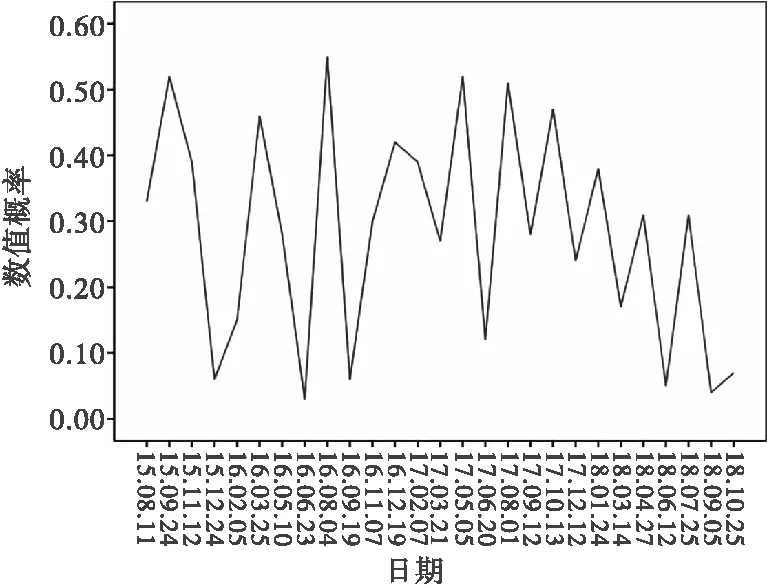

图2 证券业系统性风险Fig.2 Systematic risk in securities industry

图2展示了从2015年8月到2018年6月证券业系统性风险的变化趋势图。由图中可以看出,证券业系统性风险极其不稳定,忽上忽下,波动剧烈。从证券公司所涉及的业务来看,证券公司涉足了衍生金融产品的交易,衍生金融产品拥有的大额头寸与高杠杆率背后隐藏着巨大的风险。若一家主要投资于高风险投机活动的证券公司倒闭了,将会波及整个证券业,甚至让证券业发生系统性风险的可能性大大提高。美国长期资本管理公司(LTCM)就是一个很好的例子。证券公司从事的衍生金融产品的交易,增加了证券业的系统性风险。因此证券业的系统性风险相较于其他行业波动性更大。再加上我国证券业起步晚,治理水平与治理结构相对来说比较落后,证券公司中国家股占有比例大,且占据了主导地位,国家为了实现发展目标,会对证券公司进行一定的控制,有时与盈利为目标相违背,因此证券公司并不总是以利润最大化为目标。证券公司的监事会作用效果也不够明显,监事会部分员工的专业理论较差,不能有效地开展工作。我国证券业近几年发展迅速,然而在快速发展的过程中必然存在着弊端,譬如监管不到位,体制不完善,信息披露不完全等。这些弊端导致了证券业的系统性风险不稳定,整个行业比较脆弱。这些问题都会导致证券公司对风险的抵御能力差,更易滋生危机。

图3 保险业系统性风险Fig.3 Systematic risk in insurance industry

从图3中可以看出,近两年保险业的系统性风险很高,甚至超出了银行业以及证券业。这表明保险业金融系统处于岌岌可危的状态,这期间若一家保险公司发生危机,整个保险业都将会遭受严重创伤。而保险业与银行业、证券业联系紧密,若保险业发生危机势必会波及整个金融业,因此对每家保险机构都要进行重点监管。由保险公司固有的特征看来看,其大部分资产都用于投资证券、股票和债券等,而且投资于这些资产的资金之和占总资金的比重越来越高,因此保险业会面临着比较高的市场风险以及信用风险。其次保险行业中机构互联程度高,保险业务将众多保险公司联系到了一起,增大了保险业发生系统性风险的概率。最后保险公司中投资非传统保险业务比重的增加,如衍生品交易,都会导致系统性风险发生概率增加。

图4 金融业系统性风险Fig.4 Systematic risk in financial industry

从图4中可以看出,整个金融业的系统性风险趋势跟证券业的系统性风险在波动方面很类似,波动剧烈,很不稳定。我国金融机构混业经营的情况愈演愈烈,导致金融机构之间的联系越来越多,风险在处于同一行业的不同机构之间传染,甚至在不同行业之间进行传染。其次国际一体化造成了我国金融业无法抵御国际市场的冲击。最后我国金融业与国外的金融业相比,起步较晚,各方面还不够完善,是比较脆弱的,监管机构应加大监管力度,防止系统性风险的发生。

3 结论与建议

本文利用样本金融机构的股票收益率数据,采用Clayton Copula函数度量每家金融机构发生危机导致金融系统也发生危机的概率。以此为基础,建立了系统性风险的概念:即每家金融机构发生危机导致整个金融系统也发生危机的加权平均概率。在实证分析中,通过K-均值法将样本金融机构分为3类子系统:银行业、证券业和保险业。该分类方法充分利用了样本数据,科学有效地将相关性高的金融机构分为一类,分类结果正好是银行业、证券业、保险业各为一类,与实际相符合。分别度量每个子系统以及整个金融业的系统性风险,实证表明近年来各类子系统的系统性风险都居高不下,其中尤以保险业最甚,银行业其次,证券业最低。相比之下,证券业的系统性风险波动最剧烈。整个金融业的系统性风险在波动方面跟证券业的系统性风险很类似,波动剧烈,很不稳定。

为了控制金融业系统性风险的发生,本文给出了如下的建议:

建立健全风险预警体系,跟踪系统性风险的发展情况,加大对金融机构的监管,尤其对那些大规模的“系统重要性”金融机构加大监管力度。

不忽视中小金融机构的经营状况。中小金融机构表面上看起来引起系统性风险的概率不大,但是若多家中小企业同步发生危机,则引起系统性风险的概率会得到很大的提高。

不仅要关注单个的金融机构,也要关注金融机构之间的联系。正是由于金融机构之间的联系紧密,才会造成系统性风险在金融机构之间快速的蔓延。

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05 07:24:44

中国新闻周刊(2021年9期)2021-03-29 20:33:56

中国会计年鉴(2019年0期)2019-07-14 12:44:14

中国男科学杂志(2016年5期)2016-12-01 05:20:21

管理现代化(2016年5期)2016-01-23 02:10:11

中国林业经济(2015年2期)2015-02-28 21:27:59

应用技术学报(2014年3期)2014-02-28 14:52:39

名作欣赏(2014年29期)2014-02-28 11:24:31

河北金融年鉴(2014年0期)2014-02-27 13:21:32

河北金融年鉴(2014年0期)2014-02-27 13:19:49