金融业系统性风险溢出的非对称性研究

2019-11-22 04:50李红权

北京工商大学学报(社会科学版) 2019年6期

周 亮, 李红权

(1.湖南师范大学 商学院, 湖南 长沙 410081;2.湖南财政经济学院 财政金融学院, 湖南 长沙 410205)

一、问题的提出

金融体系由于其内在脆弱性、复杂性和弱公共品性而天然具有的负外部性更易显性化、扩大化,甚至造成全球范围内的巨大冲击,2007—2008 年美国次贷危机引发的全球金融危机即是例证。全球金融危机(作为系统性风险的一种实现形式)及其对实体经济的极大破坏性再次催生了学界、业界及监管层对于系统性风险和宏观审慎监管的关注。虽然危机之后FSB(金融稳定理事会)、IMF(国际货币基金组织)、BIS(国际清算银行)和BCBS(巴塞尔委员会)等国际金融机构相继出台并不断深化了新的监管规定,包括《巴塞尔协议Ⅲ》和对全球系统重要性银行(GSIB)的评估方法和监管意见。然而这些工作仅是个良好的开始,由于系统性风险的全局性、复杂性和挑战性,更全面、深入的科学研究工作仍亟待开展。具体到我国,不仅面临着国际政治经济不确定性和国内经济结构转型、经济增长速度减缓的双重宏观压力,同时影子银行体系、金融创新带来的高杠杆率、金融业务复杂化,以及房地产的资产泡沫压力也都蕴含着巨大的风险隐患和监管难题,如何“守住不发生区域性系统性金融风险的底线”仍是一个巨大的挑战。鉴于此,国际国内学术界对于系统性风险问题越来越重视。

目前我国学者对金融系统性风险的整体溢出进行了大量研究,但是鲜有文献涉及非对称性的分析。非对称性指的是正向波动和负向波动溢出的差异性,正向波动溢出会导致资产价格争相上涨,刺激金融泡沫的扩大从而形成金融风险的隐患;而负向波动溢出则会导致资产价格的普跌,直接导致金融风险的爆发。如2015年股灾期间发生的多次千股跌停,不仅使投资人蒙受了极大损失,给金融监管甚至整个金融系统的稳定性都带来了极大的破坏;而相应的,股灾前的牛市阶段各板块争相轮动上涨,使得金融泡沫愈演愈烈,是股灾的直接原因,但是彼时的主要工作应是加强监管和投资者教育、及时建立金融防火墙,相对于股灾期间的四处救火,无疑成本更低、效果更好。因此研究金融风险溢出的非对称性,可以为完善应对金融风险的防范机制、科学制定宏观调控政策和金融监管措施、有效统筹“稳增长、防风险”的目标提供有益的经验支持和政策启示。

二、文献综述

系统性风险是由于金融机构间的相互关联性导致损失和风险易于传播[1],从而某一重大的系统性事件导致多个金融机构破产甚至金融体系崩溃的风险[2]。

(一)系统性金融风险的形成机制

由于系统性风险的复杂性,对于其形成机制的研究也是多视角的,主要包括风险放大机制、金融传染机制以及内生性风险控制机制等。导致系统性风险不断累积到爆发的根本原因在于金融体系的顺周期性,而国际资本流动的突然减少及预期偏好逆转是系统性风险爆发的重要外部原因[3]。Brunnermeier[4]指出,负向冲击引起的资产价格下跌由于负债交易的“损失螺旋效应”和“保证金螺旋效应”以及两者之间的相互加强,会导致该机构面临严重的融资流动性枯竭压力,而市场流动性的提供方(资金盈余者)出于预防性因素等原因“惜贷”,更会加重这一压力导致负债机构的破产危机。Glasserman & Young[5]指出,金融市场参与者之间有着复杂的网络联系或者相互关联性,既有直接的资产负债联系、交易对手关系,也具有众多间接的联系机制(如持有相似资产、共同的客户群体等), 这极易造成风险在网络间的传播。Shleifer & Vishny[6]、Diamond & Rajan[7]指出,某一机构出于自身原因(如流动性需要或者处理抵押物等)出售资产会对该资产价格造成下行压力,同时潜在购买者由于自身金融约束或者是市场流动性不足不愿购买,更会加重资产价格的下行压力,且这种甩卖效应会波及持有相同或者类似资产的其他机构,使得资产下行压力扩散并传染,最终可能演变为系统性风险事件。Danielsson et al.[8]、Brunnermeier & Sannikov[9]指出,系统性风险的产生首先内生于金融体系的亲周期性,在经济上升期,市场波动较为平稳,低风险的错觉加上良好的市场预期导致融资约束放松、个体和机构财务杠杆扩大、资产价格上涨,刺激了经济体系的过度扩张,导致实体经济和金融部门的失衡都在加剧,直到某一顶点由于投资热潮的自然降温抑或资产价格的修正预期等因素触发负向的反馈情形甚至酿成危机,也就是说系统性风险是内因导致的必然结果。

(二)系统性金融风险的测度方式

目前对系统性风险的测度除了采用基于收益率损失(包括CoVaR、MES、CES)或流动性不足(如SRISK)的指标度量方法外[10-12],很多学者采用基于关联性的方法进行衡量,其中最常见的是利用多元GARCH模型测算各市场或机构间收益率或波动率的相关性以对金融系统性风险进行衡量[13-15]。但是多元GARCH模型并不能很好的捕捉系统性风险的动态变化特征[16],Diebold & Yilmaz[17-18]在广义预测误差方差分解模型基础上提出的信息溢出指数法在分析系统性风险溢出的动态性时更为有效。

Diebold & Yilmaz[17]基于VAR模型的预测误差方差分解方法构造了信息溢出指数来衡量市场间信息的传导。Diebold & Yilmaz[18]对原有模型进行了改进,利用广义预测误差方差分解模型来衡量市场间的信息溢出,改进后的模型不会因为变量的输入顺序而使得结果发生偏差,同时改进模型不仅可以度量总的信息溢出情况,还可以对方向性的信息溢出进行度量。Diebold & Yilmaz[17-18]模型(以下简称DY模型)提出以后,大量学者采用该模型研究了股票市场间[16,19]、金融机构间[20]甚至汇率间[21]信息溢出的整体和时变特征。如果将单个资产或市场的风险(如收益率的波动率)作为信息溢出模型的输入项,那么DY模型就能够对资产间或市场间风险溢出的整体性和方向性进行较为有效的测度。Diebold & Yilmaz[18]利用该模型对美国市场上金融资产的波动率进行了分析,结果发现次贷危机使得市场间的风险溢出大幅提升。但是DY模型在分析风险溢出时,并没有考虑到风险溢出的非对称性,即正向波动率和负向波动率溢出的差异性。Segal et al.[22]将负向的信息冲击称为“坏的”不确定性,将正向的信息冲击称为“好的”不确定性。Barunik et al.[16]在Segal et al.[22]定义的基础上对美国股市进行了研究,结果发现无论是市场整体还是单个行业的风险溢出均具有明显的非对称性。目前我国学者对金融系统性风险溢出的研究多集中在整体性的风险溢出,鲜有文献涉及非对称性的分析。

(三)文献述评

系统性金融风险是由于金融机构之间网络关联性很强,风险很容易在机构之间溢出,从而导致资产价格螺旋式下跌而产生的。对系统性金融风险的测度主要有指标度量法以及关联性测量法两种。DY模型由于在测度风险溢出的整体性和方向性上的突出表现得到了广泛的应用,但是已有研究多集中在整体性的风险溢出,鲜有文献涉及非对称性的分析,而实际上正向风险溢出和负向风险溢出对整个金融体系稳定性的影响具有很大的差异,相应的金融监管和风险防范措施也会有所不同,因此对风险溢出非对称的研究具有较为重要的理论和实践意义。

基于此,本文借鉴Barunik et al.[16]等学者的研究,结合非对称风险分析和系统性风险溢出两方面的理论,在将金融风险分为整体波动、正向波动和负向波动的基础上,采用DY模型研究我国金融行业系统性风险整体溢出性、正向溢出性和负向溢出性的静态及动态特征,进而构造非对称性测量指标分析风险溢出非对称性的时变性,从而为我国金融业系统性风险的分析和防范提供理论借鉴。相对于已有研究,本文的创新之处主要在于:第一,在对金融业系统性风险溢出整体性开展研究的基础上,通过将风险分为正向波动和负向波动,对风险溢出的非对称性进行了详细分析,有力地补充了现有风险溢出非对称性研究的不足,也为系统性金融风险的防范和监管提供了经验支持;第二,DY模型在研究风险溢出的动态特征时具有优良的表现,目前已经有部分学者采用该方法对金融业的系统性风险进行分析,但是大多是集中在金融机构层面,从金融细分行业着手的较少,且本文考虑到房地产行业金融属性的日益明显,将房地产业也纳入了分析范畴,使得研究结论更具有系统性和全面性。

三、研究设计

(一)DY信息溢出模型

DY模型是采用广义VAR模型的预测误差方差分解来对方向性的信息溢出进行分析,传统VAR模型采用Cholesky方法进行方差分解导致变量的排序会对结果产生影响,广义预测误差方差分解很好地克服了该问题。

假定N维的变量Yt=(y1t,y2t,…,ynt)′,向量自回归VAR模型可以表示为:

(1)

其中,Φi为系数矩阵,εt~N(0,Σε)为独立同方差的误差项。由于VAR模型为协方差平稳过程,故可以用无限滑动平均过程表示:

(2)

(3)

(4)

在公式(4)的基础上就可以对总信息溢出值及方向性信息溢出值进行定义,其中总溢出值指变量间的方差分解贡献度对总方差的贡献,计算公式为:

(5)

DY模型除了可以通过公式(5)测算变量间信息溢出的总值外,还可以对单个变量的接受溢出、对外溢出以及净溢出值进行分析。其中接受溢出值指的是其他变量对变量i的方差贡献度的和,计算公式为:

(6)

对外溢出值指的是变量i对其他变量的方差贡献度的和,计算公式为:

(7)

净溢出值则是变量i对外溢出值与接受溢出值的差值,计算公式为:

(8)

(二)非对称风险溢出的衡量

借鉴Barunik et al.[16]等学者的处理方式,将波动率分为正向波动率和负向波动率。不同的是,本文使用的是金融行业指数的月度波动率,因此并未采用高频数据计算已实现波动率,而使用日收益率数据计算月波动率。借鉴Pyo & Lee[24]的处理方式,采用日收益率平方的均值作为风险的测度指标,则月总波动率计算公式为:

(9)

其中,n表示月实际交易天数,ri为日收益率。French et al.[25]的研究表明,采用日收益率计算出的月度波动率能够对实际波动率进行较好的拟合,虽然相对于Andersen & Bollersley[26]采用日内高频数据计算已实现波动率的方法,French et al.[25]的方法仍然存在一定的噪音,但是对实际结果的影响并不大。

正向波动率和负向波动率的计算公式分别为:

(10)

(11)

其中,n1和n2分别表示每月日收益率为正或为负的天数。将(9)~(11)分别代入式(3)~(8),就可以计算出金融行业指数的总风险溢出、正向风险溢出(S+)及负向信息溢出(S-)。同时构建信息溢出非对称性测量指标SAM(Spillover Asymmetry Measure)来衡量风险溢出的非对称性:

SAM=S+-S-

(12)

当正向风险溢出大于负向风险溢出时,SAM大于0;当负向风险溢出大于正向风险溢出时,SAM小于0。因此SAM可以对风险溢出的非对称性进行有效的判断。同时也可以采用同样的方法研究方向性信息溢出的非对称性:

(13)

(14)

其中,SAMi←·和SAMi→·分别表示接受溢出和对外溢出的非对称性测量指标。

(三)样本选取及描述性统计分析

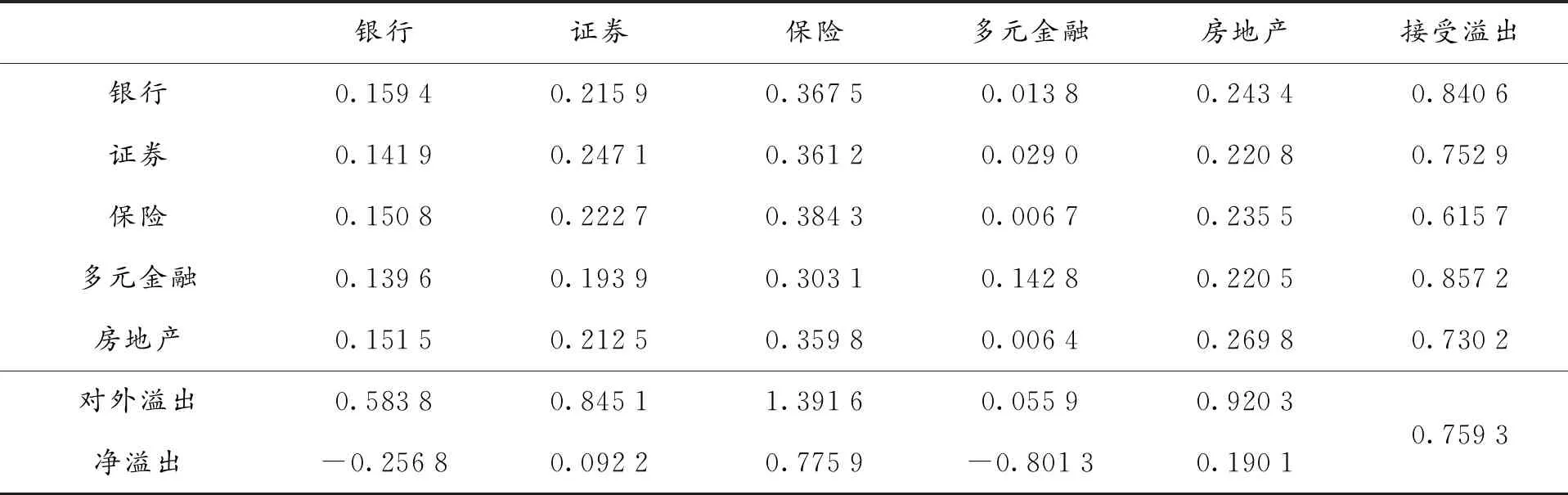

根据申万二级行业指数的划分,金融行业包括银行、证券、保险及多元金融四个子行业,其中多元金融是除了银行、证券和保险之外,包括互联网金融、消费金融等在内的其他金融业态。除此以外,房地产行业作为我国宏观经济的支柱产业,除了商品房销售本身对居民消费的直接拉动外,房地产还通过对其他行业的辐射,直接、间接带动上下游130多个行业发展。同时房地产业作为一个资金密集型行业,对金融有很强的依赖性,地产周期和金融周期高度同质化,房地产行业和金融行业的联系越来越紧密,房地产的金融属性越来越明显,对金融市场的影响越来越重大。李瑞红[27]、张宝林和潘焕学[28]、蔡真[29]等多位学者的研究均发现房地产泡沫是导致系统性金融风险爆发的关键因素。因此,本文将房地产行业也纳入分析范畴,研究金融四个子行业及房地产业的系统性风险溢出情况。由于保险行业指数2007年1月才开始公布,因此选取银行、证券、保险、多元金融及房地产五个行业指数2007年1月初至2018年10月底所有的日收盘价数据进行分析。表1报告了五个行业指数的月收益率及波动率的描述性统计情况。从收益率来看,房地产行业收益率的均值和中位值均是最高的。从波动率来看,证券行业的月平均波动率为1.57%,远高于其他行业,而银行行业的波动率均值、中位值及标准差均要低于其他行业,说明相对来说,证券行业的风险最高,银行业的风险最低。

表1 行业指数月收益率及波动率的描述性统计

四、实证结果分析

(一)收益率及整体波动率的信息溢出分析

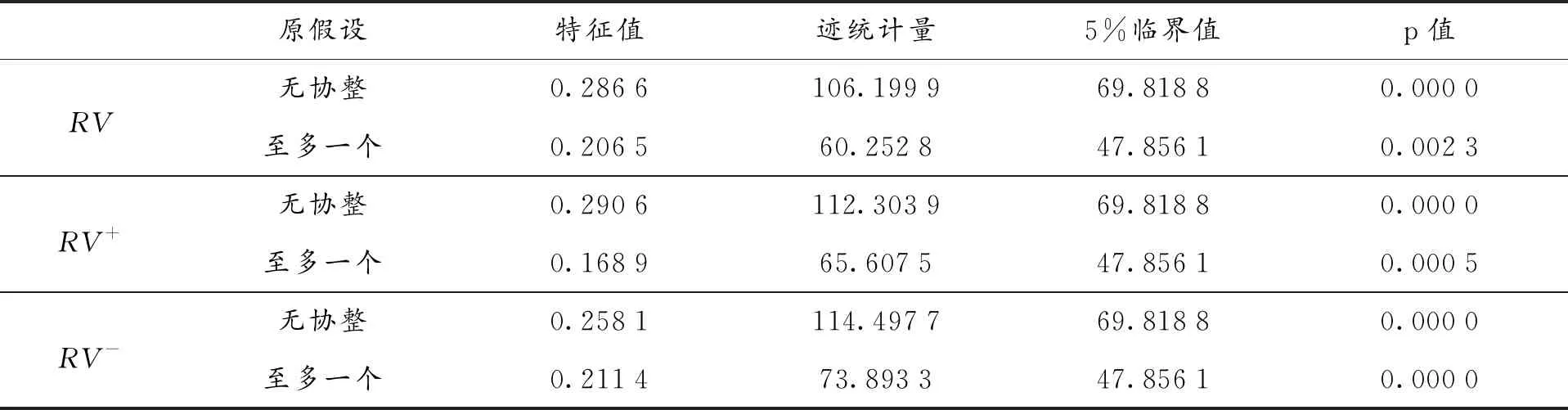

首先采用DY模型研究收益率及波动率溢出的整体情况。在建立VAR模型前,首先需对序列的平稳性进行检验,结果发现所有的行业收益率均为零阶单整序列,因此可以直接建立VAR模型;而所有的波动率序列(包括整体波动率、正向波动率和负向波动率)均为一阶单整序列(限于篇幅,详细表格未列出),因此在建立VAR模型前需要先进行协整检验。表2报告了协整检验结果,结果表明行业间的波动率序列间(包括整体波动率、正向波动率和负向波动率)存在着显著的协整关系,因此可以建立VAR模型进行信息溢出检验。

表2 行业波动率序列间的协整关系检验结果

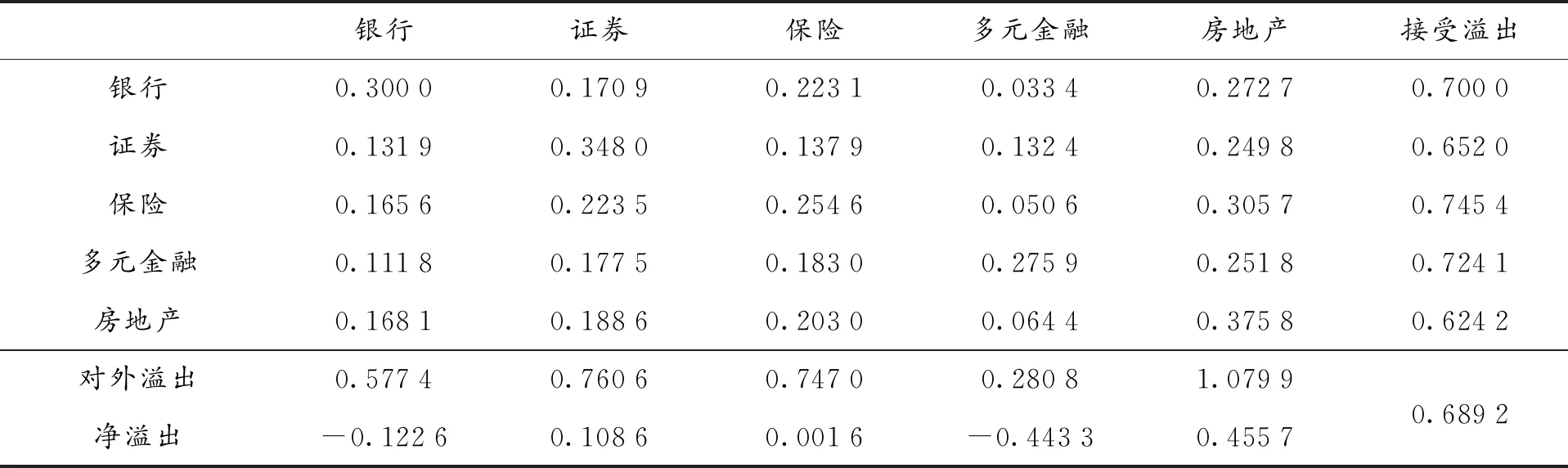

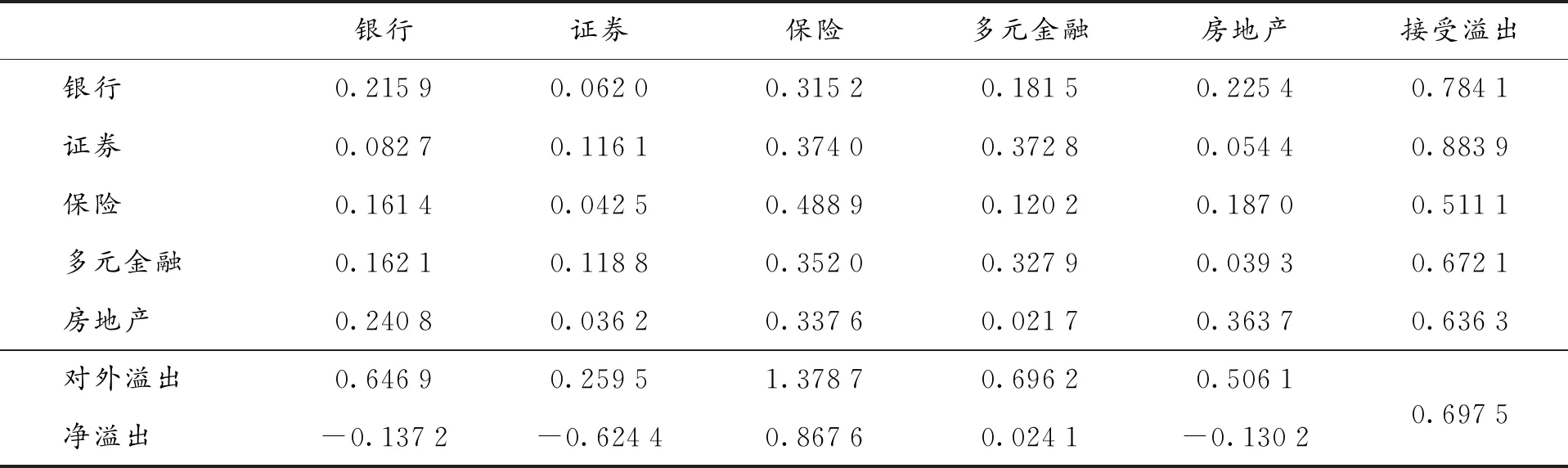

采用AIC准则确定VAR模型的滞后阶数,结果发现收益率应该采用1阶VAR模型,波动率采用3阶VAR模型,采用第10期的广义方差分解结果(实际上从第6期开始结果已经变化不大)作为整体溢出的判断结果,结果分别如表3和表4所示。可以看到,行业间的整体溢出较大,收益率的整体溢出值为0.689 2,波动率的整体溢出值为0.697 5,说明有接近70%的溢出来自行业外部,而行业自身的影响仅30%。各行业受其他行业的影响较大,从对角线上的元素(反映各行业对自身的影响)来看,所有的数值均低于0.5,说明有一半以上的溢出来自于其他行业;最小的证券行业自身波动率溢出只有0.116 1,说明其他行业对证券行业的影响要远大于证券行业对自身的影响;对自身影响最大的是保险行业的波动率溢出,达到0.488 9,接近一半;房地产业无论是收益率溢出还是波动率溢出,对自身的影响均只有1/3左右,说明房地产业金融属性明显;综合来看,金融行业间具有紧密相关性。从单个行业来看,房地产的收益率对外溢出值最大,达到了1.079 9,远高于其他行业;保险行业的波动率对外溢出值最大,达到了1.378 7。说明房地产和保险这两个行业在金融行业信息传导时占据了主导地位,而证券和多元金融总体来看属于被溢出状态,银行行业虽然无论收益率还是波动率都处于被溢出状态,但是数值并不大。

为了更好地分析金融行业信息溢出的时变性,采用24期(2年)的样本周期向前滚动,即采用t-23至t期的数值计算第t期行业间的信息溢出值,所得结果如图1所示。可以看到,无论是收益率还是波动率,整体溢出值均较高,绝大部分时候均在50以上,只有波动率在2012年9月和10月、收益率在2018年4月之后低于50;而波动率溢出的最高点将近80,收益率的最高点也达到了73,说明金融行业间的联动非常紧密,这与表3和表4的整体性分析结果是相一致的。同时可以看到,收益率溢出与波动率溢出间并不同步,具有一定的负相关关系①。随着波动率溢出值的增加,整体性系统性风险也在增加,如2010年1月和2015年6月,波动率溢出值均达到了接近80的局部最高点,彼时股市均走到了阶段性高点,之后便开始下跌;2016年12月,波动率溢出值也达到了接近80,当月股市暴跌,随即股市开始阶段性筑底;近期来看,2018年2月波动率达到75.6的阶段高点,随即股市开始了深度回调。因此总体来看,波动率溢出值对于系统性风险的判断具有较重要的指示意义,接下来我们将探讨正向波动溢出和负向波动溢出在程度上的差异,以研究系统性风险溢出的非对称性。

表3 收益率的整体溢出情况

表4 波动率的整体溢出情况

图1 收益率与波动率的动态溢出指数注:实线为波动率的动态溢出指数,虚线为收益率的动态溢出指数。

(二)风险溢出的非对称性分析

分别采用公式(10)~(11)计算各金融行业指数的正向波动率和负向波动率,并采用DY模型计算金融行业间的风险溢出情况。根据AIC准则,正向波动率的VAR模型应滞后2阶,而负向波动率的VAR模型应滞后3阶,根据广义预测误差方差分解方法计算出正向波动率和负向波动率的整体溢出情况分别如表5和表6所示。从溢出的整体值来看,正向波动率总溢出仅为0.481 1,低于整体波动率总溢出值的0.697 5,负向波动率总溢出值为0.759 3,高于整体波动率总溢出值,初步说明了金融行业系统性风险传染的非对称性。从对角线上元素看(各行业对自身的影响),保险、多元金融和房地产对自身的正向波动率影响很大,均超过了60%,而所有行业对自身的负向波动率影响均不大。从单个行业正向波动率的溢出方向来看,各行业的净溢出值均不大,只有证券行业为-0.429 6,受到了其他行业较多的正向风险溢出,其他行业净溢出值的绝对值均不大,说明各行业间正向风险溢出并不明显;从各行业负向波动率的溢出方向来看,保险的对外溢出值高达1.391 6,房地产行业也有0.920 3,从而导致保险行业成为负向波动率主要的净溢出者,其净溢出值达到0.775 9,而多元金融的净溢出值为-0.801 3,受其他行业的溢出最多,房地产则处于第二位的净溢出位置,虽然数值并不很大。因此综合来看,我国金融行业的系统性风险溢出具有明显的非对称性,负向波动率的溢出要远高于正向波动率的溢出。

表5 正向波动率的整体溢出情况

表6 负向波动率的整体溢出情况

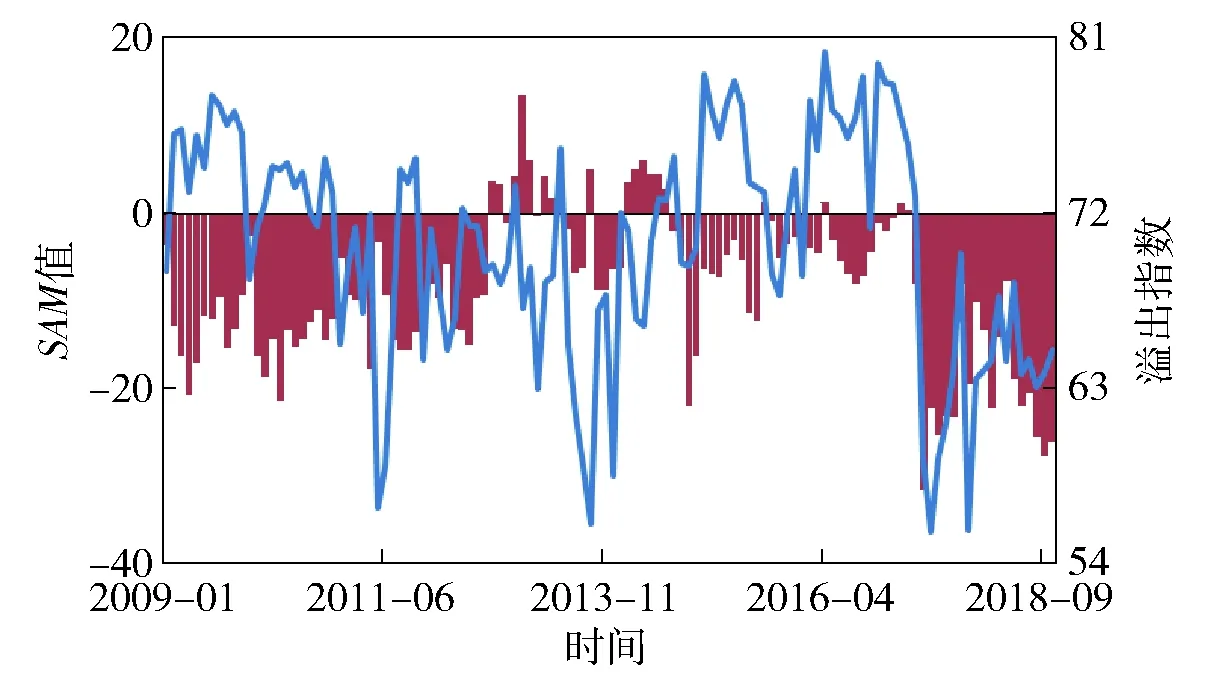

同样采用24期的滚动窗口计算正负向波动率的总溢出值,结果如图2所示。从图上可以看到,两者的走势并不相关,与图1进行比较可以看到,负向波动率溢出指数与整体波动率溢出指数的高低点更契合。绝大部分时候负向波动率溢出值均要高于正向波动率溢出值,计算发现两者的相关系数仅为-0.051 3,且在10%的显著水平下不显著,金融行业系统性风险溢出的非对称性明显。为了更好地观察这种非对称性,采用公式(12)计算SAM值,结果如图3所示。可以看到,从2009年1月至2018年10月,绝大部分时间里SAM值小于零,说明负向波动率溢出值要高于正向波动率溢出值。从时间上看,2009年10月—2012年6月、2013年8月—2014年12月、2016年9月至今这三个时期负向波动率溢出占据了主导,这些时期的上涨和下跌趋势并不固定,如2016年9月至今股市经历了大涨之后又下跌;在2009年和2015年股市阶段性高点,均是正向波动率溢出占据了主导,但是正向波动率溢出在2012年7月—2013年7月股市盘整阶段同样占据了主导地位,因此总体来看,系统性风险溢出的非对称性与股市的涨跌并无必然关系。

图2 正负向波动率动态溢出指数值注:实线为负向波动率的溢出指数,虚线为正向波动率的溢出指数。

图3 风险溢出非对称测度SAM值

(三)稳健性检验

1.不同形成期的检验

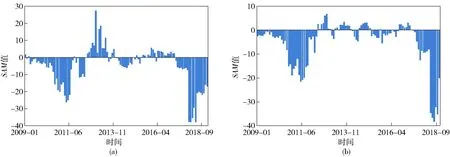

为了验证结果的稳健性,首先对DY溢出指数模型的形成期进行稳健性检验。相对于10期的广义预测误差方差分解结果,24个月的形成期已经有点偏小,因此在进行稳健性检验时,选择形成期为30个月以及36个月进行检验,收益率溢出指数及波动率溢出指数的动态变化如图4所示。与图1的结果进行比较可以发现,当形成期变大时,溢出指数将会更为平滑,极端数值出现的更少,如形成期为30或36个月时,收益率和波动率的溢出值均大于50,且更低于80。但是总体来看,图4中收益率和波动率溢出值的大体走势与图1相似,且波峰和波谷能够很好地对应起来,虽然在数值上有差异。同样采用SAM值来考察系统性风险的非对称性,结果如图5所示。可以看到,无论是30还是36个月形成期,SAM值大多时间均要小于零,且形成期越大,SAM取正值的时间越少,说明负向波动率溢出在系统性风险的传导过程中占据了绝对的主导地位。因此综合来看,不同形成期虽然在具体数值计算上有偏差,但是得到的结论是一致的,结论是稳健的。

2.基于极差波动率的稳健性检验

同样采用滚动窗口来分析极差波动率总溢出值及系统性风险非对称性的时变性,仍然采用24个月为滚动窗口,结果如图6所示,其中实线为波动率总溢出值,柱状线为测度系统性风险非对称性的SAM指标。将图6与图1及图3比较,可以看到,极差波动率总溢出值的变动趋势与已实现波动率总溢出值的变动趋势大体相似,虽然两者在数值上存在着一定差异,但是波峰和波谷出现的位置基本一致。从SAM值来看,基于极差波动率计算的结果显示,绝大部分时间均是负向波动率溢出占主导,仅有2012年下半年到2013年上

图4 不同形成期的稳健性检验注:(a)图形成期为30个月,(b)图形成期为36个月;图中实线为波动率溢出指数,虚线为收益率溢出指数。

图5 波动溢出非对称测度SAM的形成期稳健性检验注:(a)图形成期为30个月,(b)图形成期为36个月。

银行证券保险多元金融房地产接受溢出银行0.42550.30150.08670.08420.10210.5745证券0.23260.57190.06670.01650.11230.4281保险0.06170.05720.70510.04460.13140.2949多元金融0.08600.05730.03210.75470.06990.2453房地产0.05180.06610.16450.03570.68200.3180对外溢出0.43210.48200.35000.18100.41580.3722净溢出-0.14240.05390.0551-0.06440.0978

表8 基于极差波动的负向溢出整体情况

图6 基于极差的波动率总溢出值及SAM值的时变特性注:实线表示波动率总溢出值,柱状线为SAM值。

半年正向波动率溢出占据主导地位,且在2012年12月SAM值达到最大,这与基于已实现波动率计算的SAM值的结果是一致的,且两种计算方法均显示2016年下半年之后负向波动率溢出占主导地位的趋势更加明显了。因此,两种测度方法都验证了系统性风险溢出的非对称性,结论具有稳健性。

(四)各行业方向性波动率溢出的非对称性

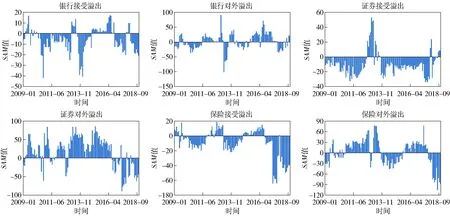

行业整体系统性风险溢出具有非对称性,那么对于单个行业来说,其方向性波动率溢出的非对称性又是怎样的?图7报告了以24个月为形成期的五个行业指数接受溢出值及对外溢出值的SAM统计结果②。银行业无论是接受溢出值还是对外溢出值均没有表现出特别明显的正向或负向波动率溢出主导的情况,其SAM值大于零及小于零的时间大体相一致,说明银行业波动率溢出的非对称性不明显。证券行业接受溢出值表现出明显的负向波动率溢出主导,而对外溢出值表现出明显的正向波动率溢出主导,说明证券行业更容易将上涨风险传导到其他行业,同时更容易受到其他行业下跌风险的影响,证券行业具有较明显的非对称性。保险行业的接受溢出值表现出一定程度的负向波动率主导,主要表现在2016年下半年以后,而对外溢出值交替表现出正向波动率和负向波动率主导,总体而言,保险行业的方向性溢出表现出一定程度的非对称性,但是不如证券行业明显。多元金融风险溢出的非对称性则表现得较为明显,且与证券行业较为相似,即接受溢出值表现出明显的负向波动率溢出主导,而对外溢出值表现出明显的正向波动率溢出主导,说明多元金融行业和证券行业相似,更容易将上涨风险传导到其他行业,同时更容易受到其他行业下跌风险的影响。房地产行业风险溢出的非对称性也较为明显,其无论是接受溢出值还是对外溢出值均表现出负向波动率主导的特征,说明其不仅容易受其他行业下跌风险的影响,也容易将自身的下跌风险传染到其他行业。

图7 金融各行业方向性溢出的非对称测度SAM值

因此综合来看,除了银行业风险溢出的非对称性不明显外,其他行业都表现出了一定的方向性风险溢出非对称性。从风险溢出视角来看,证券行业和多元金融行业更容易将上涨风险传导到其他行业,房地产业则是最容易成为下跌风险溢出的出发点,说明房地产业更容易成为系统性风险爆发的源点;而除了银行业外,其他四个行业的接受溢出均是负向波动占主导,也进一步说明负向风险更容易在金融行业间溢出,这与对金融行业整体风险溢出非对称性研究的结论是相一致的。分析背后的原因在于,银行业整体市值最大,已经超过了1万亿元,其整体估值水平最低,PE仅为6.6倍,平均换手率不到证券行业的一半;保险行业的市值水平也很大,估值水平仅高于银行业,平均换手率也较低;而多元金融、证券行业和房地产业,由于估值水平较高、总市值较小以及换手率较高,资产价格波动大,也更容易将风险往其他行业扩散。如证券行业往往成为牛熊市的风向标,尤其是在牛市初期,往往领先于其他行业上涨,而在熊市时期往往成为股市的稳定器,下跌也会更晚一些,从而使得证券行业表现出较明显的风险溢出非对称性;而银行和保险业则无论牛熊市涨跌幅度都相对较小,且会相对滞后于其他行业,其风险溢出整体性和非对称性则会相对较小。

五、结论与讨论

采用基于广义预测误差方差分解的DY信息溢出模型,对2007年1月—2018年10月我国银行、证券、保险、多元金融及房地产五个行业指数月收益率和波动率的信息溢出情况进行了分析,结果发现:我国金融行业间的风险联动性较强,波动率的整体溢出值接近70%,股市上涨幅度越大,积累的风险也就越大,这从系统性风险总溢出值的局部最高点与股市的阶段性高点存在着的对应关系可以看出。通过将波动率分为正向波动和负向波动,并构造非对称性测量指标SAM来研究系统性风险溢出的非对称性,结果发现金融行业间的系统性风险溢出具有明显的非对称性,正向风险溢出总值仅为0.48,而负向风险溢出总值高达0.76,动态分析表明样本期内负向风险溢出绝大部分时间均占据了主导,且这种非对称性并不必然表现为与股市上涨或下跌有关。各行业非对称性分析结果显示,除了银行业风险溢出的非对称性不明显外,其他行业都表现出了一定程度的方向性风险溢出非对称性,房地产业更容易成为系统性风险爆发的源点。

本文的研究结论对系统性风险的理论研究具有借鉴价值,对于金融监管部门系统性金融风险的监管和防范也具有一定的指导意义:首先,应加强对金融风险的监控和预防,尤其是对下行风险的监控和预防。在我国目前经济结构转型的关键时期,房地产泡沫和地方债风险高企的情况下,加强对系统性风险的及时监控,并针对性的采取相关手段予以化解是成本最低的方法。同时本文研究发现,负向风险的溢出要远大于正向风险的溢出,因此要尽可能地实现资产泡沫的软着陆,防止因泡沫破裂导致负向风险显著溢出进而造成系统性金融危机的状况。其次,考虑到金融行业各部门之间的风险联动过于紧密,单个部门的风险极易向其他部门扩散从而造成系统性风险,因此应建立金融防火墙,防止金融风险在不同行业间的迅速扩散。最后,考虑到不同行业在系统性风险溢出中所处的地位不同,如银行业虽然规模庞大,但是其接受溢出和对外溢出值均不高,而保险行业和房地产行业规模虽小,却容易成为系统性风险的爆发点,因此应针对不同行业采取不同的监管措施,如加大对银行流动性风险的监管、降低保险和房地产行业的杠杆率等,通过分类监管、有的放矢,将系统性金融风险防范在源头上。

注 释:

①限于篇幅,本文未报告相关系数,结果留存备索。Email: 66473405@qq.com。

②限于篇幅,多元金融和房地产行业未列出。

猜你喜欢

初中生学习指导·中考版(2022年4期)2022-05-12

现代临床医学(2021年5期)2021-11-02

今日农业(2021年5期)2021-05-22

中国新闻周刊(2021年9期)2021-03-29

昆明医科大学学报(2021年2期)2021-03-29

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

小资CHIC!ELEGANCE(2018年24期)2018-08-13

中学生数理化·八年级数学人教版(2016年6期)2016-08-22

读写算·小学中年级版(2016年5期)2016-05-14