新租赁准则承租人存量经营租赁的衔接方法

2019-11-20 00:43:46■/苏力

财会研究 2019年10期

■/ 苏 力

2018 年12 月7 日,财政部修订发布了《企业会计准则第21 号——租赁》(简称“新租赁准则”),这是进一步完善我国企业会计准则体系,保持与国际财务报告准则持续全面趋同的重要成果。在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2019 年1 月1 日起施行新租赁准则,其他执行企业会计准则的企业自2021年1月1日起施行。新租赁准则对企业的影响直接与企业管理层做出的会计选择相关,影响会计选择的主要因素有两个,一是新租赁准则包含哪些备选方法,二是每个备选方法产生怎样的经济后果。

一、新准则的主要变化

新租赁准则主要影响了承租人的经营租赁,主要目的是将承租人以前只在附注披露不在报表内反映的经营租赁在资产负债表上反映出来,承租人不再区分融资租赁和经营租赁(两租合一),采用资本化模型或资产使用权模型对所有租赁(选择简化处理的短期租赁和低价值资产租赁除外)确认使用权资产和租赁负债,并分别确认折旧和利息费用。下面以一案例进行说明。

甲公司(承租人)与乙公司(出租人)就一写字楼房间签订了租赁合约,租赁开始日为2016 年12月31日(假设从这天开始采用新租赁准则),租赁结束日为2021 年12 月31 日,租赁付款方式是每半年的期初付款30000元,租金一年调整一次,根据上一年的消费者物价指数(CPI)进行调整。具体办法是,2016 年12 月31 日和2017 年6 月30 日各支付30000元租金,2018年3月31日媒体发布2017年度的消费者物价指数(CPI)数值,根据2017年度CPI计算以后各期的租金,并补付新年度租金与上一年度已支付租金的差额。以后每年都这样调整租金,直至租赁结束。甲企业发生初始直接费用5000 元。2016 年12月31日甲公司增量借款利率为年利率8%。

(一)租赁开始日

租赁开始日,使用权资产按照成本进行初始计量,该成本包括:(1)租赁负债的初始计量金额;(2)在租赁期开始日或之前支付的租赁付款额;(3)承租人发生的初始直接费用。

本例中的租赁付款额包括(1)固定付款额及实质固定付款额;(2)取决于指数或比率的可变租赁付款额,该款项在初始计量时根据租赁期开始日的指数或比率确定。

租赁开始日计算租赁负债时,虽然未来租金会根据CPI 调整,使得未来每次支付的租金不一定等于30000元,但在初始计量时,无法准确预计这部分可变对价,故暂时不考虑这部分可变对价的影响。租赁开始日的租赁负债见表1。

表1 2016年12月31日租赁负债的计算

使用权资产=租赁负债+初始直接费用+预付租金=223844+5000+30000=258844元。

2016 年12 月31 日(租赁开始日)的会计分录为:

借:使用权资产 258 844

贷:租赁负债 223 844

银行存款 35 000

(二)2017年度会计处理

对于使用权资产采用直线法计提折旧,即每半年折旧25884元(258844元/10个半年),或者每年折旧51769元(258844元/5年)。

对于租赁负债采用实际利率法计提利息,具体计算见表2。

表2 2017年1月1日负债利息的计算

从整个租赁期来看,折旧总额258844元与利息总额46156 元之和等于305000 元,即支付的租金与初始直接费用之和。由于每年的折旧费用相等而利息费用逐年下降,总费用每年下降。

1.2017年6月30日,

(1)确认2017年1月至6月的折旧费

借:管理费用 25 884(258844/5/2)

贷:使用权资产累计折旧 25 884

(2)确认2017 年1 月至6 月的利息费用并支付租金30000元

借:财务费用 8 782

租赁负债 21 218

贷:银行存款 30 000

2.2017 年12 月31 日,由于2017 年度的CPI 指数尚未发布,依旧使用表2数据确认利息。

(1)确认2017年7月至12月的折旧费

借:管理费用 25 884(258844/5/2)

贷:使用权资产累计折旧 25 884

(2)确认2017年7月至12月的利息费用并支付租金30000元。

借:财务费用 7 949

租赁负债 22 051

贷:银行存款 30 000

(三)2018年度会计处理

2018 年3 月31 日,发布CPI 指数为4%,根据发布的CPI 指数,新的年度租金应该是(30000+30000)×(1+4%)=62400元,甲公司补付了租金2400元。

2018年1月至3月的折旧费为12942元(25884/2);1月至3月的利息为3508元(上期租赁负债余额180575×[(1+8%)^0.25-1])。

1.确认2018年1月至3月的折旧费,

借:管理费用 12 942

贷:使用权资产累计折旧 12 942

2.确认2018年1月至3月的利息费用并补付租金2400元。

借:财务费用 3 508

银行存款 2 400

租赁负债余额=上期余额+本期变动=(223844-21218-22051)+1108=180575+1108=181683元

由于CPI 变动而导致未来租赁付款额发生变动,承租人甲公司应当按照变动后租赁付款额的现值重新计量租赁负债,计算过程见表3。

表3 2018年3月31日租赁负债的计算

新旧租赁负债差额=191446-181683=9763元

3.2018年3月31日根据变动后租赁付款额调整租赁负债。

借:使用权资产 9 763

贷:租赁负债 9 763

调整以后,新的“使用权资产”账户余额=258844+9763=268607元,累计折旧=25884×2+12942=64710 元,使用权资产净值=268607-64710=203897 元,剩余租赁期=5 年-1.25 年=3.75 年,以后每年折旧=203897/3.75=54373 元,每半年折旧费=54373/2=27186元。

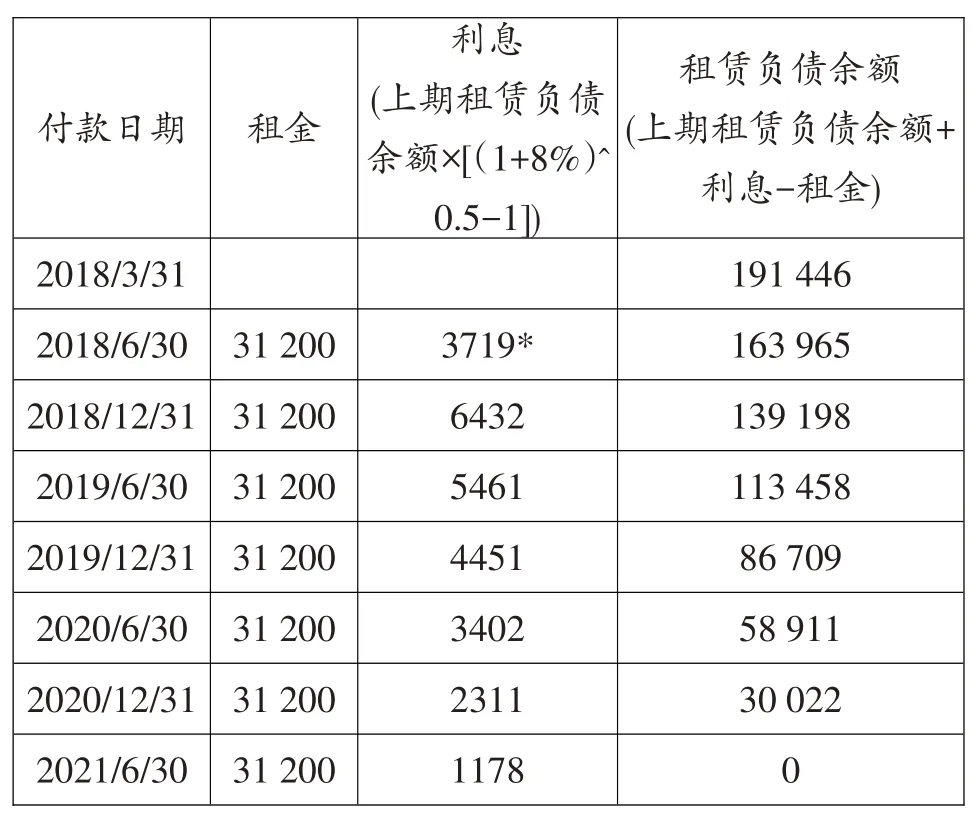

4.2018年6月30日,计算本期租赁利息,计算过程见表4。

(4)在建筑物加固改造的过程中,一定要注意加固的顺序,一般宜先加固梁,然后再加固墙,最后加固楼板。同时施工时要采取一定的安全措施,以防在施工过程中出现安全隐患。

表4 2018年6月30日负债利息的计算

5.2018年6月30日,

(1)确认2018年4月至6月的折旧费

借:管理费用 13 593(27186/2)

贷:使用权资产累计折旧 13 593

(2)确认4 月-6 月的利息费用并支付租金31200元

借:财务费用 3 719

租赁负债 27 481

贷:银行存款 31 200

6.2018年12月31日,

(1)确认2018年7月至12月的折旧费

借:管理费用 27 186

贷:使用权资产累计折旧 27 186

(2)确认7 月7 月至12 月的利息费用并支付租金31200元

借:财务费用 6 432

租赁负债 24 768

贷:银行存款 31 200

二、全面追溯调整法

承租人对于首次执行日前已存在的经营租赁,有两种衔接方法,一是全面追溯调整法,二是修正追溯调整法。

(一)全面追溯调整法的概念

全面追溯调整法就是按照《企业会计准则第28号——会计政策、会计估计变更和差错更正》的规定采用追溯调整法处理。追溯调整法,是指对某项交易或事项变更会计政策,视同该项交易或事项初次发生时,即采用变更后的会计政策。新旧租赁准则关于经营租赁的会计处理方法的变动是会计政策的变更,需要重述比较财务报表并记录比较期间期初资产负债表的累计影响数。

以上例来说,假设甲公司2016 年12 月31 日开始租赁时,根据2006 年的租赁准则,将经营租赁费用化处理,并在报表附注中披露。2019年1月1日,甲企业采用新租赁准则,需要编制1年的比较报表,首次使用新准则的报表结束日是2019 年12 月31日,那么企业需要重述2018 年12 月31 日的资产负债表及其起始的2018年1月1日的资产负债表。也就是说,甲公司2018 年1 月1 日就采用了新租赁准则,要确认2018 年1 月1 日该项租赁的使用权资产和租赁负债,并将其差额计入期初留存收益,并记录2018年度使用权资产和租赁负债的变化情况,在附注中进行披露。

(二)全面追溯调整法的实施难度

对于经营租赁数量较多的企业,全面追溯调整法意味着企业需要计算每项租赁的开始日到2018年1 月1 日之间的租赁费用,要根据新租赁准则确认2018年1月1日该项租赁的使用权资产和租赁负债及其差额对期初留存收益的影响,并计算2018年度的使用权资产和租赁负债的变动。以上例来说,如果2018 年的CPI 及租赁对价发生变更,还需要重新测算租赁负债和使用权资产及其对留存收益的影响。因此,采用全面追溯调整法的工作量大,应用起来较为困难。

(三)采用全面追溯调整法的后果

如果在租赁开始日租赁资产和租赁负债相等,由于租赁资产采用直线法折旧而租赁负债的摊销是前期较少后期较多,从而在首次采用新租赁准则时租赁负债余额大于租赁资产净值,因此要调减期初留存收益。

如果在租赁开始日,由于初始直接费用、预付租金等因素使得租赁资产大于租赁负债,可能导致在首次采用新租赁时租赁资产净值大于租赁负债余额,因此要调增期初留存收益。

三、修正追溯调整法

修正追溯调整法是根据首次执行本准则的累积影响数,调整首次执行新租赁准则当年年初留存收益及财务报表其他相关项目金额,不调整可比期间信息。以甲公司为例,采用修正追溯调整法,无须考虑2018 年1 月1 日和12 月31 日的租赁资产和租赁负债,只须在采用新租赁准则的2019 年1 月1日,确认使用权资产和租赁负债,并将其差额计入留存收益。

对于租赁负债,修正追溯调整法要求承租人在首次执行日根据剩余租赁付款额按首次执行日承租人增量借款利率折现的现值计量租赁负债。

对于使用权资产,修正追溯调整法有两种计量方法:一是视同自租赁期开始日已采用新准则,并按首次采用日的承租人增量借款利率(折现率)进行折现的账面价值;二是按照租赁负债的金额来计量,并根据预付租金进行必要调整。

(一)单独计量使用权资产

以前述甲公司为例,假设甲公司2016 年12 月31 日开始租赁时,根据2006 年的租赁准则,将经营租赁费用化处理,并在报表附注中披露。2019 年1月1日,甲企业采用新租赁准则。2019年1月1日甲公司增量借款利率为8%,根据前面的计算可知,2019 年1 月1 日“使用权资产”账户余额=258844+9763=268607元,累计折旧=25884×2+12942+13593+27186=105489 元,使用权资产净值=268607-105489=163118 元。根据表4 可知,2019 年1 月1 日的“租赁负债”账户余额=139198元。假设甲公司按10%提取法定盈余公积。

2019年1月1日的调整分录为:

借:使用权资产 163 118

贷:租赁负债 139 198

利润分配 21 528(23920×90%)

盈余公积 2 392(23920×10%)

假设2019年至2021年各年度CPI指数为零,在不考虑税负的情况下,2019 年1 月1 日预计的剩余租赁期的各项费用见表5。

表5 单独计量使用权资产方法下的预计费用

(二)按照租赁负债的金额计量使用权资产

根据表4可知,2019年1月1日的“租赁负债”账户余额=139 198元。

2019年1月1日的调整分录为:

借:使用权资产 139198

贷:租赁负债 139198

使用权资产每年折旧=139198/3=49399 元,每半年的折旧费=49399/2=23200元

假设2019年至2021年各年度CPI指数为零,在不考虑税负的情况下,2019 年1 月1 日预计的剩余租赁期的各项费用见表6。

表6 按照租赁负债的金额计量使用权资产方法下的预计费用

对比表5和表6,甲公司如果采用单独计量使用权资产方法,会增加留存收益23920元,会降低期初的资产负债率;但由于折旧费用较多,以后费用总和会大,可能降低以后的资产报酬率和净资产收益率等盈利指标。甲公司如果采用按照租赁负债的金额计量使用权资产方法,期初的资产负债率会相对较大,但由于折旧费用较少,以后费用总和会小,可能提升以后的资产报酬率和净资产收益率等盈利指标。

甲公司案例中由于租赁合同中预付租金和直接费用等因素,导致在首次执行新租赁准则时会有正的留存收益。如果租赁开始日,使用权资产与租赁负债相等,并存在优惠购买权,使得折旧期超过租赁期,有可能在首次执行新租赁准则时会有负的留存收益,可能会出现与本案例不同的结论。

猜你喜欢

价值工程(2023年4期)2023-02-27 07:17:50

经营者(2020年21期)2020-12-15 06:47:02

交通财会(2020年12期)2020-12-11 08:17:10

中等数学(2020年4期)2020-08-24 08:08:40

中等数学(2019年11期)2019-05-21 03:12:20

税收征纳(2019年10期)2019-02-19 22:57:56

中学数学研究(广东)(2018年23期)2018-03-05 07:54:28

中国工程咨询(2017年2期)2017-01-31 03:07:06

价值工程(2016年9期)2016-10-21 14:56:02

财会通讯(2014年1期)2014-12-04 23:31:27