农民专业合作社对农户融资可获得性的影响

2019-11-19 08:26李佳臻李明贤

吉首大学学报(自然科学版) 2019年5期

李佳臻,李明贤

(湖南农业大学经济学院,湖南 长沙,410128)

改革开放以来,我国重城市轻农村和重工业轻农业的发展思路在帮助经济实现高速发展的同时也导致了城乡差距不断扩大,阻碍了经济的可持续发展.面对城乡发展分化的状况,党的十八大报告提出要补齐短板,缩小城乡差距,实现城乡协调发展,促进农业现代化进程.并通过推动农业现代化和农业生产效率及农业机械化水平的提高,实现农民收入增加和农村经济增长[1].农民收入增加和农村经济的发展离不开包括融资和农业保险在内的金融服务的支持[2]. Yaron等[3]认为完善农村金融市场能够帮助农民实现收入增长、缩小贫富差距. Khandker[4]指出信贷支持能够提升农户收入,进而推动农村经济的发展. Burgess等[5]通过对印度各州农村银行的调查发现提升金融支持力度能够显著改善农村贫困的现状.冉光和等[6]通过分析山东省农村金融和农村经济发展的关系,发现农村金融发展能够有效地对农村资金进行合理再分配,进而推动农村经济的发展.然而,农户融资困难使得金融难以对农村经济的发展提供有力的支持[7], Seibel[8]提出造成农户融资困难的原因在于金融机构在贷款规模上受到了限制.Bergen等[9]认为银行网点数量及其从业人员数量的不足导致了农户的融资困难.靳聿轩等[10]指出造成农户融资困难的关键因素是农户社会资本和收入水平不足.王小华等[11]则认为是由于抵押物的缺乏导致了农户难以获得金融机构的贷款支持.

相对于传统农户而言,农民专业合作社规模更大、机械设备更先进、管理经验更丰富、销售渠道更多,能够更好地带动农户增收和农村经济发展.近年来,随着我国农民专业合作社数量的稳步增加,带农惠农成效不断凸显,农民专业合作社在一定程度上为社内成员的融资提供了帮助.胡士华等[12]认为农民专业合作社能够通过发挥其对社员的监督作用,降低社员融资时的抵押品需求.董晓林等[13]指出了农民专业合作社社员可以通过贷款联保的形式提高获得贷款的可能性.潘婷等[14]认为农民专业合作社可以利用自身的资产和信用为社员的贷款提供担保.闵达律等[15]指出农民专业合作社可以通过评级授信的方式降低金融机构为社员提供贷款时的信贷风险,增强农户信贷的可获得性.因此,笔者拟通过分析不同因素对农户贷款可得性的影响,探讨加入农民专业合作社对农户融资可获得性的影响,并提出提高农户融资可获得性的政策建议.

1 研究方法

1.1 模型设定

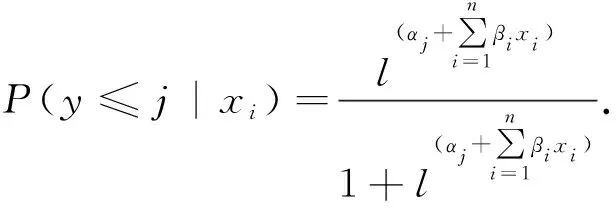

由于笔者探讨的是农户农民专业合作社成员身份对贷款可获得性的影响,所选用的因变量是金融机构对农户贷款需求的满足程度,而满足程度存在“完全不能满足”“ 能够部分满足”“大部分能够满足”和“能够完全满足”4种可能性,因此借鉴李孝忠等[18]在农业补贴政策效果差异分析中运用的模型,建立有序多元Logit模型.该模型适用于非线性数据的变量回归分析,并能够有效地反映出各影响因素对因变量的影响.具体模型

1.2 变量选取

被解释变量.笔者选取金融机构对农户融资需求的满足程度来衡量农户的融资可获得性.“完全不能满足”表示农户的贷款申请未能得到金融机构的批准;“能够部分满足”表示农户从金融机构得到的贷款金额占自身的融资需求的比例为0<~<50%;“大部分能够满足”表示农户从金融机构得到的贷款金额占自身的融资需求的比例为50%~<100%;“能够完全满足”表示农户从金融机构得到的贷款金额满足了自身全部的融资需求,即贷款金额为自身需求的100%.分别用Y=0,1,2,3表示.

解释变量.为了解释农户加入农民专业合作社对融资可获得性的帮助,用X1表示农户是否加入农民专业合作社.“未加入”X1=0,“已加入”X1=1.加入农民专业合作社的农户能够享受合作社提供的先进的生产技术、农业生产资料和农产品的销售渠道等组织服务,有利于提高农户收入,增加贷款可获得性.同时,用X2表示社员是否接受农民专业合作社提供的包括赊销农资、贷款担保和统贷统还在内的融资服务.X2=0表示“未接受”,X2=1表示“已接受”.融资服务能够帮助社员增强信用、降低金融机构的风险,从而提高获得贷款的可能性.

控制变量.根据已有的相关研究和调查报告发现,农户的融资可获得性与年龄、受教育程度、所经营的土地面积、收入情况、资金缺口、农业生产收入占家庭总收入的比例、期望的融资期限、是否有亲戚朋友在金融机构工作等因素有关.

农户户主年龄(X3).通常认为,年轻农户财富积累较少,生产经营管理经验较欠缺,生活开支较大,因而还款能力较差;年龄较大的农户拥有更多的经营管理经验、知识储备、社会资源、财富积累等,这些资源都是农户还款的有力保证.同时,更大的年龄意味承担着更多的家庭责任,使得农户对贷款资金的运用更加谨慎,从而可以保证较高的还款率.因此,农户年龄越大越容易得到金融机构的贷款.

农户的受教育程度(X4).一般而言,更高的受教育程度表明农户有着更强的经营管理能力,更有可能在经营过程中做出正确的决策,更能保证农户的收入,更有可能偿还金融机构的贷款.因此,农户的受教育程度越高越容易获得金融机构的贷款.

农户所经营的土地面积(X5).农户所经营的土地面积越大,在当前农地三权分置改革、农民农地经营权抵押贷款试点的情况下,便拥有更多可用于抵押的资产,能在一定程度上降低金融机构的信贷风险,因而更容易获得金融机构的信贷支持.

农户的收入情况(X6).农户的收入越高,则还款能力越强,因而越有可能获得金融机构的信贷支持.

农户的资金缺口(X7).较大的资金缺口意味着农户融资的需求量较大,自有资金相对不足,从而提高了金融机构的信贷风险.因此,资金缺口越大的农户越难以从金融机构获得贷款.

农业生产收入占农户家庭总收入的比例(X8).X8=1,表示农业生产收入占农户家庭总收入的比例<10%,即“占比极小”;X8=2,表示农业生产收入占农户家庭总收入的比例为10%~<50%,即“占比较小”;X8=3,表示农业生产收入占农户家庭总收入的比例为50%~90%,即“占比较大”;X8=4,表示农业生产收入占农户家庭总收入的比例为≥90%,即“占比极大”.通常农业生产收入占家庭总收入的比例反映了家庭对农业生产的依赖程度,对农业收入依赖程度较高的农户,由于农业生产的高风险性,导致其收入相对不够稳定,还款的不确定性较大,因此获得贷款的可能性较小[16].

农户期望的融资期限(X9).农户期望的融资期限越长,生产过程会受到更多的不确定因素的影响,金融机构所承担的信贷风险就越高.因此,农户期望的融资期限越长就越难以获得金融机构的信贷支持.

农户是否有亲戚朋友在金融机构工作(X10).有亲戚朋友在金融机构工作的农户通常会较为了解金融机构的信贷政策及其对贷款对象的具体要求,因而更有可能获得金融机构的贷款[17].

表1列出变量的具体定义.

表1 模型的变量及其定义

2 实证分析

2.1 数据来源及描述性分析

变量的描述性统计列于表2.

表2 变量的描述性统计

本文数据来自于对永州市江永县、常德市桃源县和长沙市宁乡县3个县城的调查.从每个县城选取了合作社社员和非合作社社员各45~50人,共调查274位农户,有效问卷共256份,有效率为93.4%.其中:47位农户没有贷款需求,占农户总数的 18.4%;209位农户有贷款需求,占农户总数的81.6%.为了研究农户融资的影响因素,笔者对209位有融资需求的农户的融资情况进行分析.

农户贷款可得性.调查数据显示,在209位有融资需求的农户中,贷款需求完全得到满足的有20位,占调查样本总数的9.6%;小部分贷款需求得到满足的有31位,占比14.8%;大部分贷款需求得到满足的有63位,占比30.1%;未能通过贷款审批的有95位,占比45.5%.说明当前我国的大部分农户的贷款需求无法得到满足,金融对农村经济发展的支持力度不足.

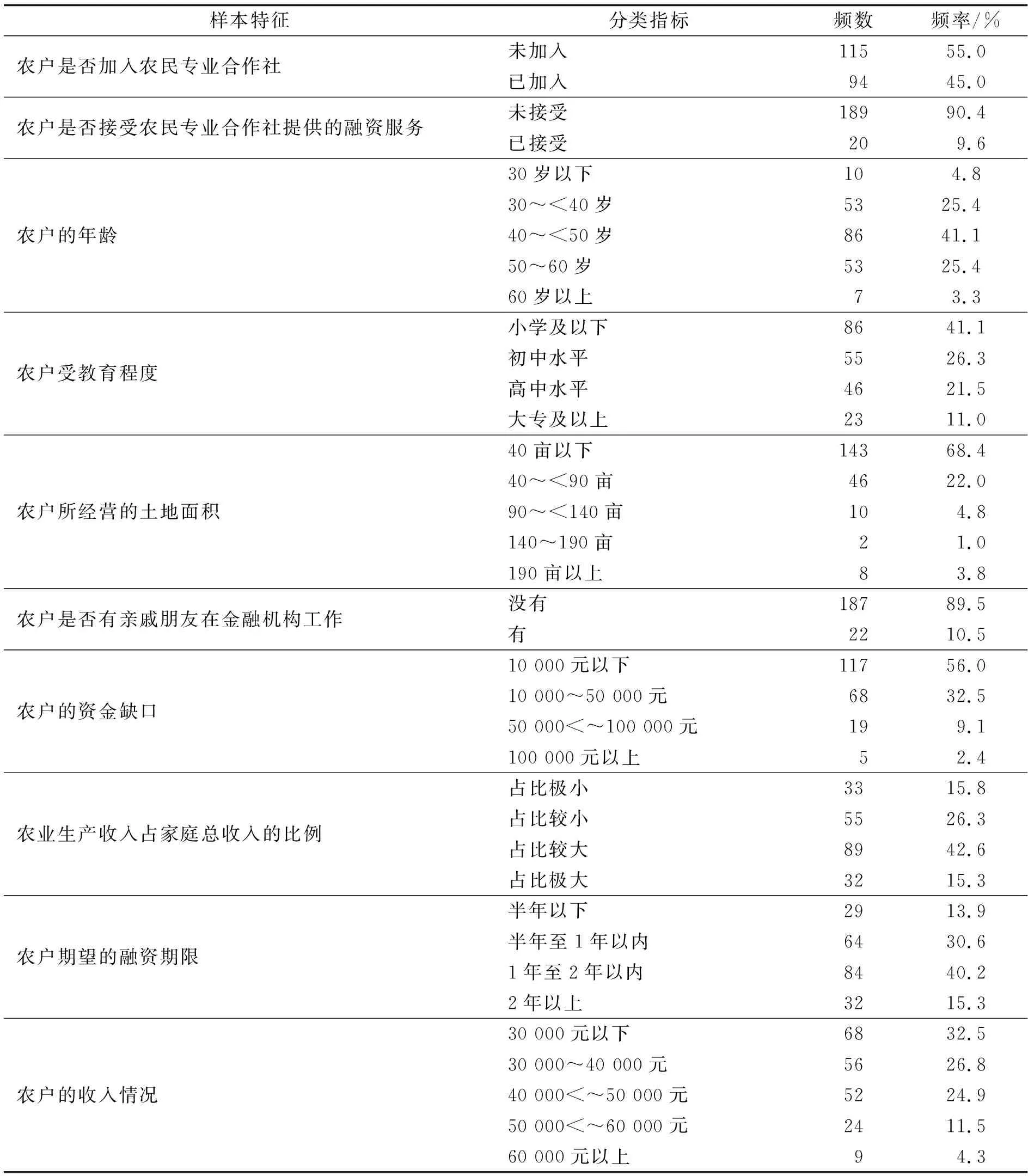

农户加入农民专业合作社的情况.209户有贷款需求的农户中未加入农民专业合作社的有115人,占比55.0%;已加入农民专业合作社的有94人,占比45.0%.未接受合作社融资服务的农户有189人,占比90.4%;已接受合作社融资服务的有20人,占比9.6 %.说明提供融资服务的农民专业合作社数量较少,部分农民专业合作社功能不够完善,需要大力发展.

农户自身的禀赋状况.(1)农户年龄.农户的年龄30岁以下的有10人,占比4.8%;30~<40岁53人,占比25.4%;40~<50岁86人,占比41.1%;50~60岁53人,占比25.4%;60岁以上7人,占比3.3%.(2) 农户的受教育程度.农户中受教育程度小学及以下有86人,占比41.1%;受教育程度在初中水平的有55人,占比26.3%;受教育程度在高中水平的有46人,占比21.5%;受教育程度在大专及以上的有23人,占比11.0%.说明目前农户的受教育程度普遍较低.(3)农户所经营的土地面积.所经营的土地面积在40亩以下的有143人,占比68.4%;经营土地面积40~<90亩46人,占比22.0%;经营土地面积90~<140亩10人,占比4.8%;经营土地面积140~190亩2人,占比1.0%;经营土地面积190亩以上8人,占比3.8%.(4)农户的收入情况.收入在30 000元以下的有68人,占比32.5%;收入在30 000元到40 000元之间的有56人,占比26.8%;收入在大于40 000元到50 000元之间的有52人,占比24.9%;收入在大于50 000元到60 000元之间的有24人,占比11.5%;收入在60 000元以上的有9人,占比4.3%.(5)农户的资金缺口.贷款需求在10 000元以下的有117人,占比56.0%;贷款需求在10 000元到50 000元的有68人,占比32.5%;贷款需求在大于50 000元到100 000元的有19人,占比9.1%;贷款需求在100 000元以上的有5人,占比2.4%.(6) 农业生产收入占家庭总收入的比例.农业生产收入占家庭总收入比例极小的农户有33人,占比15.8%;农业生产收入占家庭总收入比例较小的农户有55人,占比26.3%;农业生产收入占家庭总收入比例较大的农户有89人,占比42.6%;农业生产收入占家庭总收入比例极大的农户有32人,占比15.3%.(7) 农户期望的融资期限.农户中期望的融资期限在半年以下的有29人,占比13.9%;期望的融资期限在半年到1年以内的有64人,占比30.6%;期望的融资期限在1年到2年以内的有84人,占比40.2%;期望的融资期限在2年以上的有32人,占比15.3%.(8)农户是否有亲戚朋友在金融机构工作.没有亲戚朋友在金融机构工作的有187人,占比89.5%;有亲戚朋友在金融机构工作的有22人,占比10.5%.

2.2 多重共线性检验

在对数据进行回归分析之前,首先需要对变量数据进行多重共线性检验.如果检验结果中的方差膨胀因子VIF≥10,则说明自变量间存在共线性问题;如果VIF<10,则说明不存在共线性问题.检验结果如表3所示,各自变量间不存在多重共线性问题.

表3 多重共线性检验

2.3 农民专业合作社成员身份对贷款获得性的影响

通过了多重共线性检验之后,将调研所得的数据输入SPSS12.0软件中,通过有序多元logit模型对影响农户贷款获得性的因素进行实证分析,结果见表4.

表4 农户贷款获得性的影响因素

注:***,**,*分别表示在1%,5%,10%水平下差异具有统计学意义.

从模型的回归结果来看,农户的农业收入占家庭总收入的比例通过了10%的显著性水平检验,农户的资金缺口是否接受融资服务通过了5%的显著性水平检验,而农户的受教育程度、收入情况、所经营的土地面积、期望融资期限、农户是否有亲戚朋友在金融机构工作、是否加入农民专业合作社、是否接受合作社的融资服务均通过了1%的显著性水平检验.

(1)是否加入农民专业合作社对农户贷款的获得性有显著正向影响.这说明相对于未加入农民专业合作社的农户而言,农民专业合作社的成员能够得到合作社更加先进的技术指导和拥有更加完善的销售渠道,农业生产的收入更能够得到保证,使获得金融机构贷款的可能性更高.

(2)是否接受农民专业合作社提供的融资服务对农户贷款的获得性有显著正向影响.这说明农民专业合作社提供的融资服务能够帮助农户提升获得贷款的可能性.

(3)农户年龄的回归系数为正,符合预期,但没有通过显著性检验.这可能是因为年龄较小的农户能够更快的接受和适应新的生产技术及新的经营模式,同时健康状况良好并,承受风险的能力较强,使得年龄较大的农户在向金融机构贷款时并不占据明显的优势[19].

(4)受教育程度对农户贷款的获得性有显著正向影响.这说明农户更高的受教育程度,能够帮助他们了解和掌握更加丰富的农业生产技术和更加先进的经营管理理念,能够更好地保障自身的收入水平,因而更容易获得金融机构的贷款.目前我国大部分的农户受教育程度较低.调查数据显示,受教育程度在大专及以上的农户仅占所调查农户的11.0%.由于更高的受教育程度更能帮助农户获得金融机构的贷款支持,因此提高农户的受教育程度在一定程度上能够增加其获得金融机构信贷支持的可能性.

(5)所经营的土地面积对农户贷款的获得性有显著正向影响.这说明拥有更大经营规模的农户不仅拥有更强的市场竞争力,收入也更能够得到保证,同时还为贷款提供了更多的抵押的支持,更容易获得金融机构的贷款.尽管目前我国大力推进农村土地流转,但大部分的农户所经营的土地面积仍然相对有限[20].调查显示,所经营土地面积在40亩以下的农户占比68.4%,难以实现农业生产的规模效应,同时也使得由于缺乏抵押品而难以获得金融机构的贷款支持.

(6)收入情况对农户贷款的获得性有显著正向影响.这说明金融机构主要是通过收入的多少来了解农户的生产经营情况,入情况更好的农户被认为拥有更加先进的经营管理理念和更加完善的基础设施条件,农业生产的收入更能得到保证,因而更容易获得金融机构的贷款.

(7)资金缺口对农户贷款的获得性有显著负向影响.这可能是因为金融机构认为申请的贷款金额大的农户自有资金不足,财务指标较差,因而不愿意给农户提供贷款.

(8)农业生产收入占家庭总收入的比例对农户贷款的获得性有显著负向影响.这可能是因为农业生产所面临的风险较大,使得农业生产收入占比较高的农户难以获得金融机构的贷款.

(9)融资期限对农户贷款的获得性有显著负向影响.这说明金融机构认为融资期限越长的农户会面临更多的自然风险和市场的风险,进而会提高金融机构的信贷风险,因而不愿意给此类农户提供贷款.

(10)是否有亲戚朋友在金融机构工作对农户贷款的获得性有显著正向影响.这说明有亲戚朋友在金融机构工作的农户和金融机构的联系更加紧密,能够更多地了解金融机构发放贷款的相关要求和条件,从而做好相应的准备.同时,金融机构也能更好地获取农户生产经营方面的详细信息,为贷款的审批提供了相关依据[21].

3 研究结论及政策建议

以湖南省永州市江永县、常德市桃源县和长沙市宁乡县的农民专业合作社成员和非农民专业合作社成员的普通农户为样本,分析了影响农户获得金融机构贷款支持的因素.结果表明:

(1)大部分农户仍是小农生产经营,生产规模小,技术较为落后,机械化水平较低,农户所经营的土地面积较小,并且收入较低,缺乏足够的贷款抵押物,融资需求难以得到满足.

(2)加入农民专业合作社和接受农民专业合作社提供的融资服务是农户融资需求满足程度得到提升的关键原因.同时,农户的受教育程度、所经营的土地面积、收入情况和是否有亲戚朋友在金融机构工作均对农户贷款的可获得性有显著的正向影响,而农户的资金缺口、农业生产收入占家庭总收入的比例和融资期限则对贷款可获得性有显著的负向影响.

根据以上结论,提出4点政策建议:第一,加大对农民专业合作社的宣传力度,鼓励更多的农户加入合作社,通过合作社帮助社员掌握先进的生产技术、增强社员金融知识和对政策的了解,树立诚信理念,提高社员的综合素质,加强社员和金融机构的联系,消除金融机构和社员之间的不对称信息,提高社员的贷款可获得性.第二,发挥农民专业合作社社会化服务功能,带动农户流转土地,促进一二三产业融合,发挥农业多功能性,帮助农户发展非农产业产业,减轻农户对农业生产经营收入的依赖.第三,大力推动农民专业合作社开展融资服务.一方面,通过对社员进行信用评级的方式辅助金融机构发放农业贷款,降低放贷金融机构的监督成本;另一方面,通过农民专业合作社内部资金互助的形式给予农户资金支持,降低农户的资金缺口,提高农户贷款的可获得性.第四,鼓励金融信贷业务创新,根据新型农业经营主体发展的实际需求情况,对贷款的期限和规模进行一定的调整,在条件允许的情况下尽可能延长贷款期限,提高信贷额度.

猜你喜欢

湘潮(上半月)(2022年5期)2022-12-06

中国外汇(2019年10期)2019-08-27

中国中医急症(2019年10期)2019-05-21

现代营销(创富信息版)(2018年8期)2018-09-08

商周刊(2017年26期)2017-04-25

中国感染控制杂志(2015年7期)2015-12-13

肿瘤预防与治疗(2015年2期)2015-09-26

西南军医(2015年3期)2015-04-23

创业家(2015年6期)2015-02-27