WTO框架下中国数字产品的关税立场选择

2019-11-11 02:55:46冯然

上海交通大学学报(哲学社会科学版) 2019年5期

冯 然

(广东外语外贸大学商学院,广州 510420)

一、引 言

近年来,随着互联网的普及和使用人口的增多,全球互联网数据传输量和数字产品的年均增长速度很快。(1)United Nations. Unictad B2C E-Commerce Index 2016[EB/OL].(2016-4)[2018-5-10]http://unctad.org/en/PublicationsLibrary/tn_unctad_ict4d07_en.pdf.据麦肯锡公司数据显示,全球数据传输量从2005年的1.6万千兆/秒,达到2014年的70.5万千兆/秒,增长了43倍,其中,欧美、中美之间的传输量最大,分别为2.4万千兆/秒和1.5万千兆/秒;(2)James Manjika, Susan Lund, Jacques Bughin,ect. Digital Globalization: The New Era of Global Flows [EB/OL].(2016- 03)[2018-05-12] https://www.mckinsey.com/business-functions/digital-mckinsey/our-insights/digital-globalization-the-new-era-of-global-flows.另据联合国《2016年B2C电子商务报告》统计,(3)《2017年B2C电子商务报告》对数字类产品未有统计数据。2009年数字音乐的全球销售额为44亿美元,2014年为69亿美元,不仅年均增长率达到9.45%,而且网络销量占到网络和实体总销量的一半左右。(4)United Nations. Unictad B2C E-Commerce Index 2016[EB/OL].(2016-4)[2018-5-10]http://unctad.org/en/PublicationsLibrary/tn_unctad_ict4d07_en.pdf.

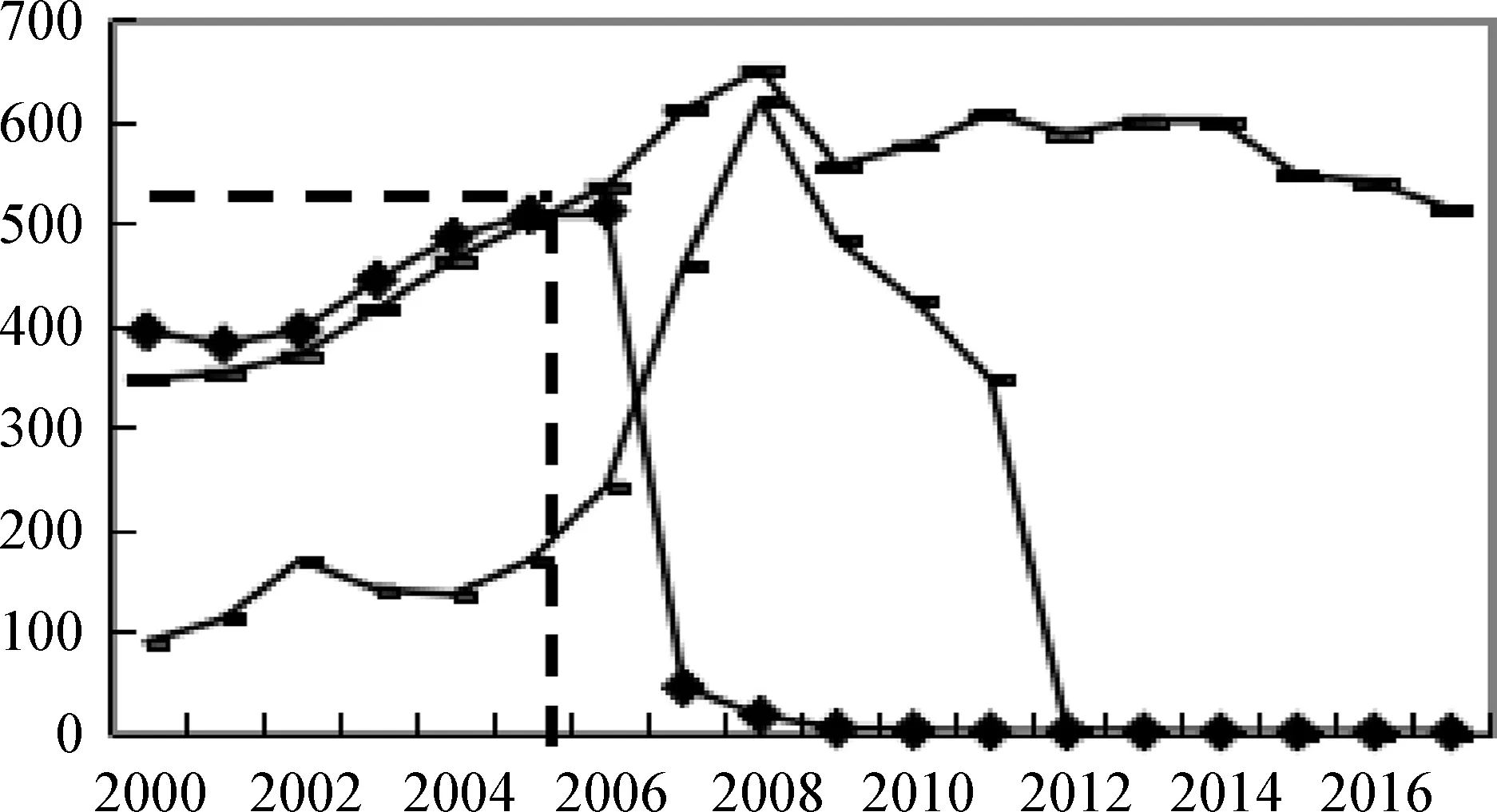

全球数字产品快速增长时,以物理载体为依托的书籍、电影、电子游戏等具有数字化潜力的产品交易呈现出显著的下降趋势,个人、文化和娱乐类服务贸易对应呈现出上升趋势。根据联合国数据统计显示,2000年至2017年间,具有物理载体的书籍及电影等产品的进出口额从2006年至2008年开始出现显著的与全球贸易总额上升趋势相背离的现象(见图1左),即在全球贸易总额以1.77%速度增长时,书籍及印刷品、电影、电子游戏和音像制品分别以年均35.26%、68.92%、(5)此处的电影为35 mm和其他尺寸的胶片电影,受到数码电影的冲击,胶片电影呈现出大幅度的下降趋势。73.58%和38.41%的速度下降;与此同时,个人、文化和娱乐类服务贸易额则以 19.82% 的年均速度上升,远超过服务贸易总额增长速度的2.62%(见图1右)。另据美国贸易委员会发布的《美国和全球数字贸易发展报告》显示,美国国内的报纸书籍、电子游戏、音像制品等产品的销售量也从2007年前后开始出现下降趋势,平均下降速度为13.6%,其中,报纸书籍和音乐制品的速度达到30.6%和25.4%。可以说随着互联网的普及,数字产品开始逐步替代传统的纸质书籍、报纸和音像制品,并且在2007年后的国际贸易中开始逐步占据重要的地位。

图1 2000—2017年全球贸易总额与数字化潜力产品、个人文化娱乐与服务贸易总额趋势图

注: 数字化潜力产品包括数字及印刷品、电影、电子游戏及音像制品,具体细项及海关代码见表3。

来源: United Nations Statistics Division。

数字产品在国际贸易领域重要性的不断凸显,引发了WTO就其归属于货物贸易还是服务贸易的争议,也导致WTO从1998年的日内瓦会议,一直到此后的西雅图会议、多哈会谈、巴厘岛会议、(6)World Trade Organization. Briefing Note: Electronic commerce[EB/OL].(2015)[2018-5-1]https://www.wto.org/english/thewto_e/minist_e/mc10_e/briefing_notes_e/brief_ecommerce_e.htm.内罗毕会议上对其是否征收关税的反复讨论。各成员方出于自身利益需求,形成了以美国为首的“免税派”、以英国为首的“中间派”和发展中国家集结形成的“征税派”,较大的分歧导致WTO一直未能形成正式、永久的决议,数字产品“暂时性”免关税的状况维持至今。(7)Swiss Alliance of Development Organisations. The Fourth Industrial Revolution Will Deepen the Digital Divide[EB/OL].(2017-12-13)[2018-4-1]https://www.wto.org/english/thewto_e/minist_e/mc11_e/alliancesud_pos_paper.pdf.(8)World Trade Organization. World Trade Statistical Review 2017[EB/OL].(2017)[2018-5-1]https://www.wto.org/english/res_e/statis_e/wts2017_e/wts17_toc_e.htm.(9)李斌,白树强.互联网跨境数字化与关税征收[M].北京: 社会科学文献出版社,2017: 95-99.(10)都毫.WTO框架下当地成分要求措施的合法性分析[J].国际经贸探索,2016(10): 71-86.

中国在坚持“暂时性”零关税时,也意识到数字技术和网络的快速增长对经济推动作用显著,即网络促进发达国家GDP增长的幅度为5%—9%左右,促进发展中国家GDP增长的幅度为15%—25%左右。(11)Rachel F. Fefer, Shayerah Ilias Akhtar, Wayne M. Morrison. Digital Trade and U.S. Trade Policy[J]. Congressional Research Service, 2017(6): 23-35.同时,2018年中国也向全球表明要进一步开放市场。那么,中国应该摒弃“暂时性”零关税的坚持,全面放开数字贸易市场,借助互联网低成本、高效率的特点推动区域经济发展,还是应该持观望态度或更进一步设定关税保护本国的非优势产业呢?为科学地回答此问题,本文将在WTO框架下分析各成员的数字产品关税立场,然后,测度主要成员美国倡导的、欧盟保持中立的数字产品“永久性零关税”对中国的影响,以量化的结果启示中国数字产品贸易规则的构建,为中国参与全球eWTO规则制定做好充分的前期准备。

二、WTO框架下各成员关于数字产品关税的主要立场

由于各成员态度迥异,导致WTO一直未能对数字产品的免关税形成正式、永久的决议。1998年,WTO第二届日内瓦会议制定的《全球电子商务纲要》虽未对数字产品贸易的归属做出明确表态,但是,对数字产品贸易自由化态度是WTO贸易协定的宗旨。(12)Sacha Wunsch-Vincent.Trade Rules for the Digital Age[EB/OL].(2011-10)[2018-4-1]http://www.researchgate.net/publication/265618625.WTO建议各成员对数字产品实施零关税政策,并细化形成了《WTO电子传输关税豁免备忘录》(WTO Duty-Free Moratorium on Electronic Transmissions),但是,由于各成员态度迥异,此后每两年召开的部长级会议上,成员们均需重新讨论是否同意“对数字产品暂停征关税”进行延期,《WTO电子传输关税豁免备忘录》的法律地位和期限问题仅成为WTO的临时项目,不具有法律效力。(13)李斌,白树强.互联网跨境数字化与关税征收[M].北京: 社会科学文献出版社,2017: 95-109.

(一) WTO主要成员方的数字产品关税立场

美国一贯主张对数字产品永久性免关税。(14)李斌,白树强.互联网跨境数字化与关税征收[M].北京: 社会科学文献出版社,2017: 95-109.1997年,美国在发布的《全球电子商务政策框架》中表示应将互联网建设成为贸易自由往来的免税区域。1998年,WTO制定《全球电子商务纲要》(以下简称《纲要》)时,美国也极力建议将数字产品免关税政策写入《纲要》。(15)戴振华.论国际数字产品贸易的关税问题[J].理论观察,2015(8): 85-86.2016年,美国主导的跨太平洋伙伴关系协议(TPP)中以电子商务专章(16)Office of United States Trade Representative. Chapter 14: Electronic Commerce[EB/OL].(2017)[2018-10]https://ustr.gov/sites/default/files/TPP-Chapter-Summary-Electronic-Commerce.pdf.的形式提出了针对数字产品贸易免除关税的建议。(17)Ian F. Fergusson, Mark A. McMinimy, Brock R. Williams. The Trans-Pacific Partnership(TPP): In Brief[EB/OL]. (2016-2-9)[2018-4-1]https://fas.org/sgp/crs/row/R44278.pdf.

欧盟相对美国而言,对数字产品的关税政策非常谨慎,(18)沈玉良,金晓梅.数字产品、全球价值链与国际贸易规则[J].上海师范大学学报,2017(1): 90-99.对数字产品征关税问题一直持温和的“中间派”态度。(19)李斌,白树强.互联网跨境数字化与关税征收[M].北京: 社会科学文献出版社,2017: 95-109.虽然欧盟目前在具体执行时,对数字产品不征收关税,但是,它从未明确表示支持永久性免关税。欧盟对贸易的保护主义倾向同样显现于数字贸易领域。

发展中国家对数字产品持征税意见。由于中国、印度、墨西哥等发展中国家基本一直处于数字产品输入国位置,他们担心数字产品免关税会造成大量的海关和财政损失;同时,也希望通过设立关税保护本国民族产业发展,于是,1998年的日内瓦会议上,印度、墨西哥、委内瑞拉等国家明确提出反对美国的永久性免关税倡议,《WTO电子传输关税豁免备忘录》仅作为临时工作措施存在。(20)李斌,白树强.互联网跨境数字化与关税征收[M].北京: 社会科学文献出版社,2017: 95-109.

(二) WTO主要成员方迥异立场背后的缘由

按照国际贸易的比较优势理论和幼稚产业保护理论,国家鼓励本国优势产业出口,用关税等壁垒保护本国弱势产业。那么,美欧所持有的比较优势是其大力倡导数字产品“零关税”的原因所在吗?由于全球对跨境数字产品统计不足,因此,这里以具有数字化潜力、以物理载体出现的书籍印刷品、电影、电子游戏和音像制品四种产品代表数字产品(下文将其统称为数字化潜力产品或“数字产品”)。通过整理联合国统计署的贸易数据显示,从20世纪90年代起,美国和欧盟的书籍、电影和游戏产品出口额就一直占全球份额的50%—70%左右(见表1),显然,美欧对数字产品所持有的比较优势非常突出。突出的优势正是美国主张数字产品“永久性零关税”的根源所在。

表1 美、欧、中数字化潜力产品出口贸易的市场份额表

来源: United Nations Statistics Division。

三、数字产品“零关税”政策对中国的影响测度

对于中国而言,应该使用关税保护非优势产业,还是应该通过永久性“零关税”全面放开市场并借助互联网低成本的特点带动经济发展呢?

有学者研究和测量了发展中国家对数字产品不加以保护带来的不良后果。如Susanne Teltscher(21)Teltscher. Electronic Commerce and Development: Fiscal Implications of Digitized Goods Trading[J]. World Development, 2002(7): 1137-1158.采用1999年WTO成员的数据,在假设数字产品“零关税”的情况下,对发达国家和发展中国家的关税流失进行了对比测算,发现关税损失最大的国家是发展中国家;Susanne Teltscher(22)Teltscher. Electronic Commerce and Development: Fiscal Implications of Digitized Goods Trading[J]. World Development, 2002(7): 1137-1158.又测算了各国在“零关税”情况下的损失,发现中国数字类产品平均关税从7.5%降为0%的情况下,海关收入会降低1.06%,财政收入会降低0.07%,海关收入和财政收入的降低幅度远大于美国对应的0.1%和0%。然而,这些学者在测算数字产品零关税对不同国家的影响时,忽略了互联网产生的“零成本”运输、“即刻”到达、“自动化”处理等经济效益,或者说这些学者研究该问题时,互联网在全球、特别是在发展中国家还未普及,互联网能够产生的巨大效应还未显现。

互联网的普及使空间距离、港口集装箱吞吐量、港口基础设施质量、班轮运输相关指数等影响传统贸易成本的因素简化为网络铺设和电讯信号传输,极大地节约了运输时间和运输成本。今天全球互联网用户已达43.84亿人,占全球总人口的56.8%(截至2019年3月),(23)Internet World Stats. Internet User in the World by Regions[EB/OL].(2019-3)[2019-6-15]https://internetworldstats.com/stats.htm.中国上网用户从1998年的117.5万人增长至2018年的8.29亿人,增长幅度高达705倍左右。(24)中国互联网信息管理中心.第43次中国互联网络发展状况统计报告[EB/OL].(2019-2)[2019-6-22]http://116.199.9.138: 82/2Q2W25D4F6D901C636C2A6CF21DD6ADDFE4CBC214A16_unknown_E9CAAB6B6F55B3794703C8F7D510A7279CAB45D6_4/www.cnnic.cn/hlwfzyj/hlwxzbg/hlwtjbg/201902/P020190318523029756345.pdf.今天非常普及的互联网是否能为中国带来更大的贸易价值呢?目前,仅有为数不多的学者关注互联网对贸易运输的影响,如Aaditya Mattoo、Rosa Perez-Esteve and Ludger Schuknecht(25)Aaditya Mattoo, Rosa Perez-Esteve and Ludger Schuknecht. Electronic Commerce, Trade and Tariff Revenue: A quantitative Assessment[J]. WTO Market Access Applied Tariff Database, 1999(9).基于1990、1996、1998年数据,认为数字产品对关税收入和财政收入负面影响很小的原因是20世纪末的数字产品贸易不发达,在贸易总额中所占比重较小。杨恺钧、褚天威(26)杨恺钧,褚天威.互联网发展、交通运输及进口贸易关系研究——基于中国省际面板数据空间计量分析[J].经济问题,2016(6): 95-100.将互联网发展和交通运输代入引力模型,研究其对进口贸易的影响并认为互联网对当地进口贸易具有抑制作用,对周边进口贸易具有促进作用。冯然、申明浩(27)冯然,申明浩.电子商务的贸易替代效应和贸易创造效应研究——基于美国零售行业的实证数据[J].国际商务(对外经济贸易大学学报),2017(5): 138-148.利用美国国内的电子商务和传统实体的零售时间序列数据替代贸易进出口数据,实证检验电子商务具有贸易创造效应。显然,目前学界对于互联网创造的价值、数字产品传输节约成本的研究非常薄弱。

(一) 理论框架

1993年诺贝尔奖获得者罗伯特·福格尔在《铁路与美国的经济增长: 计量经济史学论文集》中使用“反事实法”将假设没有铁路存在的国民经济情况与有铁路存在的国民经济情况进行了对比,测算出铁路对美国的经济贡献,并提出了“社会储蓄”概念,即高级运输方式代替低级运输方式为国民经济带来的收益,或者说带来的社会剩余价值。为了计算铁路产生的“社会储蓄”,福格尔另辟蹊径,采用了一个极为简单的计算方法,其估算方法如下:

SS=P2×Q×D2-P1×Q×D1

其中: SS为产生的“社会储蓄”,P1为马车运输每吨英里的运价,P2为铁路运输每吨英里的运价;Q为实际承运的总吨位;D1为马车的平均运输距离,D2为铁路的平均运输距离。

此后,诸多知名学者也使用该方法进行研究,如龚德逊通过对比帆船和轮船的运输成本差异,测算出使用先进运输工具(轮船)对国民生产总值的影响;(28)厉以宁.论“反事实度量法”及其适用范围[J].经济科学,1983(3): 52-59.罗杰尔·兰森提出修筑运河替代铁路的假设,使用反事实法分别测算了铁路运输和运河运输对国际经济的影响,并通过对比得出了铁路运输产生的社会储蓄大于运河的结论。(29)福格尔论证得出铁路对国民经济贡献率仅比运河高出3%。出自: 厉以宁.论“反事实度量法”及其适用范围[J].经济科学,1983(3): 52-59.同时,他们在运用反事实假设的过程中,也将“间接度量”法贯穿始终,即将不能直接对比的数据换算转化为可比数据。(30)郑备军.新经济史学方法论述评[J].史学理论研究,1995(3): 101-104.近年来,我国的学者也经常使用“反事实法”和“间接度量法”用于服务贸易和宏观经济领域的研究。(31)赵扶扬,王忏,龚六堂.土地财政与中国经济波动[J].经济研究,2017(12): 46-61.(32)陆江源,张平,袁富华,傅春杨.结构演进、诱致失灵与效率补偿[J].经济研究,2018(9): 4-19.

那么,何不将获得过诺贝尔经济学奖、曾经用于对比美国铁路运输和马车运输的反事实法用于对比传统海运和光速传输的互联网呢?将互联网能够节约的成本作为核心考虑因素,对比中国在“零关税”前提下数字产品进口的关税损失和依托网络出口所节约的运输成本,以明确中国对“零关税”应秉持的态度。

(二) 数据准备

目前,虽然WTO、欧盟和美国对数字产品定义的涵盖范围略有差异,但是以网络形式传输的书籍、电影、游戏和音像制品是其公认的核心数字产品。如WTO在2001年的多哈会议上定义数字产品是通过物理载体或网络传输的软件、电影、书籍和游戏等产品。(33)Sacha Wunsch-Vincent. Trade Rules for the Digital Age[EB/OL].(2011-10)[2019-5-11]http://www.researchgate.net/publication/265618625.美国在2016年的跨太平洋伙伴关系协定TPP(34)见TPP的电子商务专章(chapter 14)。中提出数字产品是数字音像制品、游戏、软件和其他数字产品。(35)Office of United States Trade Representative. Promoting Digital Trade[EB/OL]. (2018-5-15)[2019-5-11]https://ustr.gov/sites/default/files/TPP-Promoting-Digital-Trade-Fact-Sheet.pdf.欧盟委员会在2011年提议的、2014年被欧盟《消费者权益法案》(36)《欧盟通用销售法案》是欧盟第一部对数字产品消费者保护的法案。(the Consumer Rights Directive,CRD)正式采纳并在欧盟范围内实施的《欧盟通用销售法案》(Common European Sales Law,CESL)中定义了数字产品,认为以数字形式传输、数字形式组成的产品均是数字产品。(37)Art.2(11), the Consumer Rights Directive; Uta Stenzel, Maria Goretti Sanches Lima, John J Downes, Study on Digital Content Prodcuts in the EU: Letter of Contract No.17.020200/12/629623[EB/OL]. (2018-4-2)[2019-5-11]http://ec.europa.eu/consumers/Enforcement/sweep/digital_content/docs/dcs_complementary_study_en.pdf.

鉴于以上机构的权威认定,本部分将选择这四种产品作为数字产品的代表,并且以物理载体出现的四种产品的贸易额(38)详见第二部分的第(二)点。作为测算的依据。

(三) 模型构建

模型建立的思路: 首先,使用反事实法假设以实体为依托的数字化潜力产品已经完全脱离海运、通过网络进行传输,运用间接度量法计算这些“数字产品”通过网络传输(而非海运)所节约的运输成本,即网络代替海运所产生的社会储蓄,这里给它起一个新名称“网络储蓄”。从严格意义上讲,网络储蓄不仅包括节约的运输成本,也包括节约的时间成本、节约的港口集装箱装卸支出等,由于后者们难于计量,科学的计量方法需在日后的研究中找寻;其次,计算这些“数字产品”从有形转化为无形,即从征收关税到免税过程中的关税损失;最后,对比网络“社会储蓄”和国家的关税损失,明确数字产品“零关税”政策的可行性。

1. 时间点的选取

联合国贸易数据、美国国际贸易委员会报告等内容均认为2007—2008年前后具有数字化潜力产品交易量的剧烈下跌是由于网络造成的,因此本文假设书籍等产品于2007年开始出现的显著下跌是由网络替代海运(或空运)所造成的。因此,2006年以后的书籍、音像制品等产品是通过网络和实体(海运或空运)两种形式传输的,并且通过网络传输的产品量较大。若使用2006年以后各国海关统计的数据,那么,数据明显的不能很好地代表全部的数字化产品;若假设网络没有替代海运(或空运),即贸易额曲线不会出现显著的下跌并将继续上扬,那么,使用自回归或其他时间序列模型方法的估算必将导致或多或少的失真,因此,本文为简化数据的处理过程,以2006年作为测算“网络储蓄”的时间节点(见图2)。此外,为方便计算,假设产品全部通过海运(非空运)运输。

图2 网络的“社会储蓄”时间节点确定图

2. 模型的构建

定义τk为“数字产品”进出口的贸易收支差额,Sek表示出口“数字产品”通过网络传输节约的海运成本,Rik表示进口“数字产品”获得的关税收入,那么,方程表示为:

τk=Σ(Sek-Rik) (k=1, 2, 3, 4,表示四种“数字产品”)

其中,由于海运成本,其通常受到运输距离、货物品种、进出口目的国的影响,但是,为简化运算过程,本文使用经合组织OECD发布的各国海运成本系数α(见表2),即海运成本与出口贸易额(或进口贸易额)之比,乘以中国对各国的“数字产品”出口贸易额(E表示),其中,出口贸易额来自联合国统计署UNSD官方数据库,方程可表示为:

Sek=Σ(ΠαEj)(j=1, 2……n,表示2006年“数字产品”的出口目的国)

Rik表示关税收入,其受货物品种对应的关税税率β和进口额(I表示)的影响,方程可表示为:

Rik=Σ(ΠβIi)(i=1, 2……n,表示2006年“数字产品”的进口国)

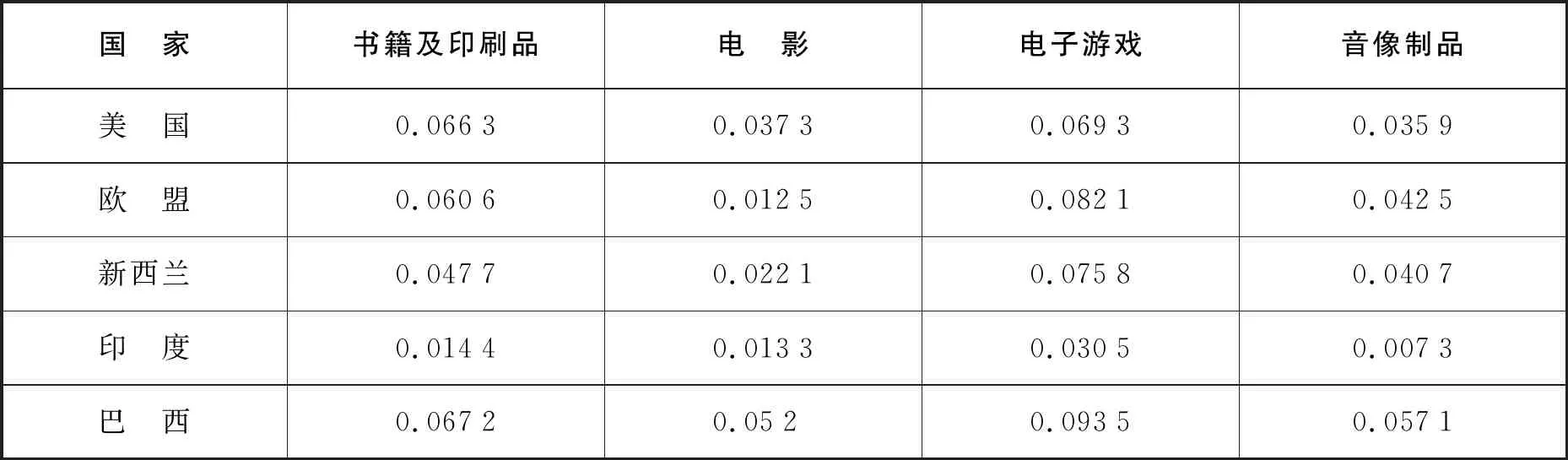

其中,经合组织OECD发布的各国海运成本系数α如下表2,

表2 中国出口部分国家的2006年的海运成本表

注: 海运成本系数是指每出口1美金货物消耗的运输成本;“列”为出口国,“行”为进口国。

来源: 世界经合组织网站。

3. 计算的过程

以书籍为例,计算2006年中国出口至各国的海运成本,计算如下(1、2、j分别对应美国、法国和阿根廷):

S1=α1E1+α2E2+……+αnEj

=0.066 3×180 071 451+0.060 6×8 279 481+……+0.067 2×655 275

=22 236 692

再计算其2006年的关税收入,计算如下(其中,书籍的关税税率为0):

R1=ΣβIi=β×ΣIi=0×112 107 945=0

最后,书籍的2006年的贸易收支状况如下所示:

τ1=S1-R1=22 236 692-0=22 236 692

4. 计算的结果

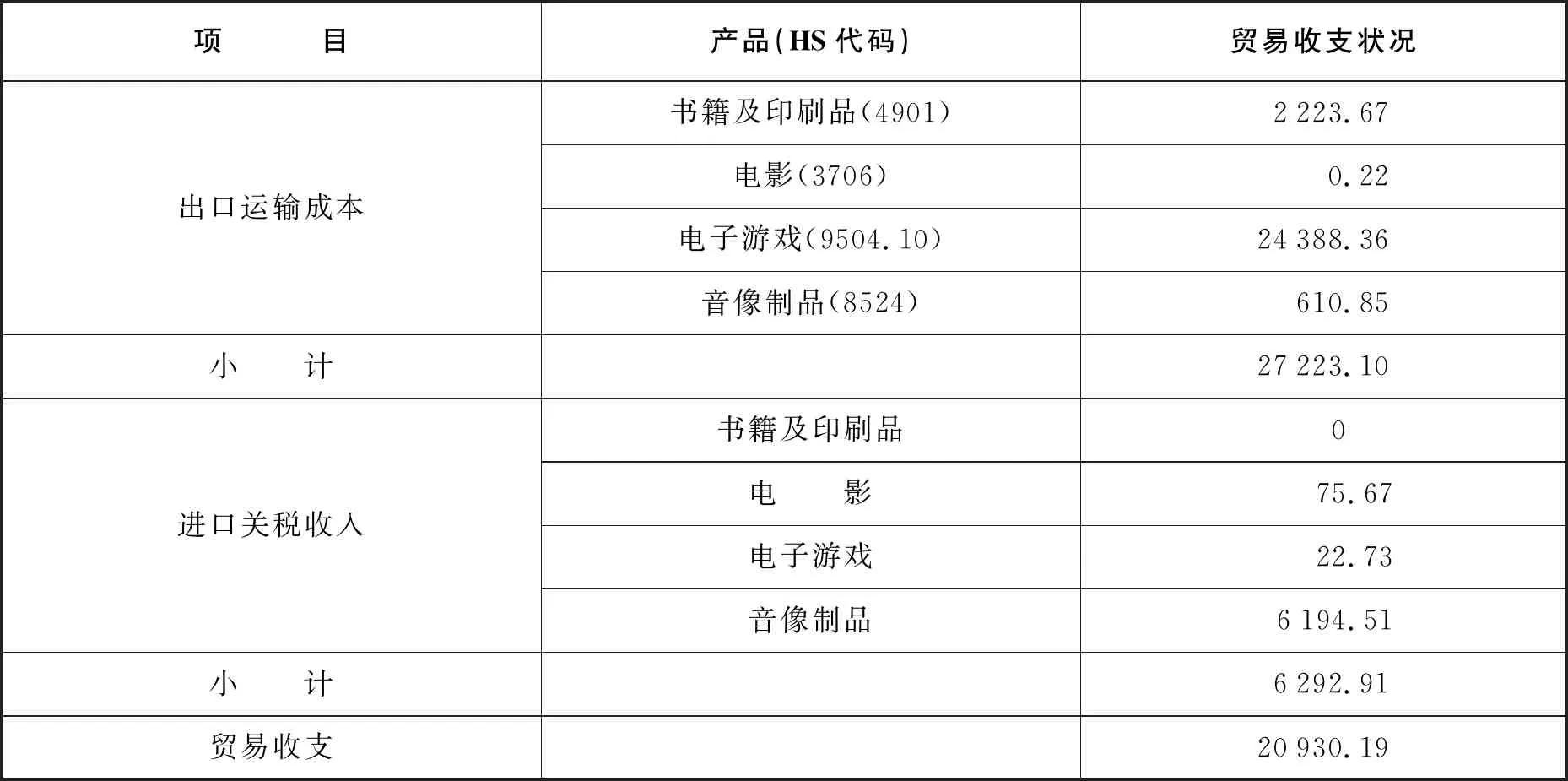

通过计算,书籍及印刷品、电影、电子游戏和音像制品四种产品完全通过网络传输情况下,中国2006年出口这些产品节约的出口运输成本为27 223.10万美元;若当年对进口的同种商品征收关税,关税收入为6 292.91万美元,网络产生的“网络储蓄”值为 20 930.19 万美元。显然,通过网络传输节约的出口海运成本远远大于关税收入(见表3)。

表3 2006年中国“数字产品”贸易收支状况表 单位: 万美元

(四) 对于结果的讨论

由于经合组织OECD发布的针对四种产品的、中国运往各国的海运成本系数α的平均值为4.64%,也就是若网络完全替代海运,则网络产生的“网络储蓄”值的系数平均值为4.64%,它与中国征收的四种产品的平均关税税率4.63%较为接近。这种接近使得在全球数字产品关税统一为零、所有产品通过网络传输时,若中国数字产品的出口额与进口额一样,其出口产生的“网络储蓄”值正好与其损失的关税收入相等,因此,可以说在全球数字产品零关税的假设前提下,贸易收支的大小与贸易顺差额成正比关系,即“网络储蓄”值与关税收入的差值取决于数字产品贸易的顺差额或逆差额。当中国数字产品贸易的顺差额越大,“网络储蓄”值就会大于损失的关税收入,相反,贸易逆差额越大时,“网络储蓄”值就会小于损失的关税收入。这也表明欧盟的数字产品出口一直占有巨大的市场份额而不支持永久性免关税的根本原因在于其数字化潜力产品逆差常年存在。

以上论证基于零关税的假设,那么,若中国对数字产品征收关税呢?由于在大国博弈中,关税的立场基本是相同的,本国设定关税,他国也几乎同步设定,在这种情况下,就不仅要考虑“网络储蓄”值和损失的进口关税,而且还要考虑到出口到他国的关税征收情况了。因此,这种情况下,“网络储蓄”值与海关损失相比的盈亏就与两个因素有关,一是中国数字产品的进出口贸易差额;二是中国与他国的关税税率差值。若设定他国进口关税率为a’,中国进口关税率为b,海运成本系数为α,为保持自身盈利,中国则需进口关税收入+网络出口产生的网络储蓄出口他国交纳的关税,即b×进口额+α×出口额≥a’出口额。推导得出当中国的关税税率设定为b≥ ∣a’-α∣×(出口额/进口额)时,中国的贸易收支为正,即“网络储蓄”值大于海关关税的损失。当然,网络为社会带来的“网络储蓄”值不仅由网络替代海运所节约的运输成本构成,还包括依托网络实现的港口和船务的自动化程度、快速传输节约的时间成本等,因此,网络实际产生的储蓄值要大于这里推算的值,引入这些因素的研究需要在日后进行探索和完善。

四、当前中国数字产品关税立场及调整方向

中国对数字产品的核心立场一直是“征税派”,但是,鉴于WTO成员国间的不断争执、美国长期“永久性”零关税的坚持、《WTO电子传输关税豁免备忘录》工作项目的约束,中国仅于每两年的部长级会议上同意“暂时性”零关税。那么,基于以上的研究结论: 在全球数字产品零关税假设情境下,“网络储蓄”值与征收关税收入的差值取决于贸易的顺差额或逆差额,即中国的数字产品贸易顺差额越大,“网络储蓄”值就会大于损失的关税收入,数字产品贸易逆差额越大,“网络储蓄”值就会小于损失的关税收入;全球数字产品征关税假设情境下,“网络储蓄”值不仅与贸易差额有关,而且与对方国征收的关税率有关,且当中国的关税税率设定为b≥∣a’-α∣× (出口额/进口额)时,“网络储蓄”值会大于损失的关税收入。因此,在当前中国数字产品贸易逆差仍然存在的情况下,中国在下一个WTO部长级会议上可以保持“暂时性”零关税主张,或从“征税派”向温和的“中间派”转变,根据未来自身的数字产品贸易发展状况再行调整。若未来数字产品发展持续性看好,可以持有永久性零关税政策,若反之,则可以提出征税诉求并将关税设定为大于∣a’-α∣×(出口额/进口额)。(39)公式中的a’为他国进口关税,α为海运成本系数,出口额和进口额分别为数字产品的出口和进口额。相信中国短期内提出“暂时性”零关税主张时,会遭遇以美国为首大国的强烈反对,该反对可以从刚刚订立的美加墨协议中略见一斑,即美国已经向墨西哥施加压力并成功签署包含数字产品“永久性”零关税的三边区域协定,因此,中国应积极加强与其他发展中国家的沟通,以继续集结发展中国家力量的方式提出和坚持自身的诉求。

此外,中国应及时弥补中国对跨境电子商务的关税监管仅限于货物贸易,未包括数字产品的政策性漏洞。如海关2016年颁布的《关于跨境电子商务零售进、出口商品有关监管事宜的公告》和随后公布的《关于公布跨境电子商务零售进口商品清单的公告》和《关于公布跨境电子商务零售进口商品清单(第二批)的公告》的清单名目仅涵盖部分实体货品,未涵盖数字产品;再如海关2003年颁布的《中华人民共和国海关关于进口货物特许权使用费估价办法》规定凡与进口货物有关的、已经向境外卖方支付专利和著作权使用费应与直接附着货物一起计入完税价格,并按照进口货物适用的税率征税,虽然其对以网络形式传输的专利和以光盘等载体为传输介质的著作权有所涉及,但是,这些专利和著作权必须直接附着于有形货物,与有形货物合并计价。显然,目前中国需要建立明确指向数字产品的监管政策。

五、结 论

由于WTO各成员对数字产品归属于货物贸易或服务贸易存在争议,因此引发了1998年起WTO对数字产品免关税的反复讨论,并形成了以美国为首的“免税派”、以英国为首的“中间派”和包括中国在内的由发展中国家集结形成的“征税派”。中国的“征税派”立场源于自身数字产品比较优势的缺乏,虽然随着互联网在全球和中国的普及,网络低成本传输数字产品创造了大量的“网络储蓄”价值,但是,由于“网络储蓄”值取决于本国数字产品的贸易状况并与贸易顺差额成正比,因此,中国在数字产品逆差的现状下,应继续坚持“暂时性”零关税的诉求。同时,中国应加强对数字产品贸易的重视,弥补跨境电子商务零售公告等管理文件仅限于货物贸易、未包括数字产品的漏洞,以加强对数字产品贸易的监管和统计。

猜你喜欢

企业界(2024年5期)2024-05-07 08:56:00

快乐语文(2020年26期)2020-10-16 03:06:24

金融周刊(2020年7期)2020-07-23 06:18:47

中国财政年鉴(2019年0期)2019-08-31 10:20:56

中国外汇(2019年21期)2019-05-21 03:04:22

中国化肥信息(2019年2期)2019-04-04 05:53:26

中国化肥信息(2018年3期)2018-08-23 09:10:40

海峡姐妹(2018年5期)2018-05-14 07:37:12

妇女生活(2018年5期)2018-05-11 03:07:08

社会科学(2016年6期)2016-06-15 20:29:09