高新区集群内财务风险传染效应研究

2019-11-08 05:38马巾英周特友

财务与金融 2019年5期

马巾英 周特友

一、引 言

区域集群由来已久,从中国的丝绸、英国纺织手工作坊、美国底特律钢铁汽车到现在中国中关村、英国剑桥科技园、美国硅谷均以区域集群形式存在---在有限的特定区域内,通过公共性或互补性往来而连接的企业在地理位置的集聚。

高新区集群作为创新集群,是区域集群发展到一定阶段的产物。高新区的成立能够提升区域的创新能力,促进区域经济发展水平,增强国家的国际竞争力。当众多学者研究区域集群带来的竞争优势和创新优势时,区域集群潜在的风险传染问题也逐渐显露出来。底特律作为老牌汽车城,在面临世界性汽车工业危机时,首先变现为个别汽车企业的破产,再演变为大规模汽车企业倒闭,最后严重拖垮了底特律的经济发展。现如今集聚了众多科技中小企业的高新区通过集群融资和集群协同创新有效缓解科技中小企业的融资风险和研发风险,但不时发生的小规模财务风险传染事件应当引起重视。

本文试图解决以下问题:高新区集群内财务风险传染是否存在?如果存在,传染周期有多长,通过什么途径传染,企业自身因素是否影响集群内财务风险传染?本文以2015 年-2018 年北京中关村、上海张江高新区、武汉东湖高新区三家高新区挂牌于新三板的科技中小企业为研究样本,从Z 分数模型和F 分数模型两个模型考察集群内风险传染效应。实证结果表明,财务风险在集群内传染,财务风险通过协同创新和集群融资等路径传染,此外企业自身的经营能力、负债能力和管理层的行为财务会显著的影响财务风险传染。

由于现有文献较少有实证分析研究高新区财务风险传染,因此这成为本文最大的亮点。

二、文献综述

(一)高新区集聚效应与集群风险

《中国高新区统计年鉴》、《中国科技统计年鉴》等官方文件连续多年反映一个问题:中国高新区众多,但是只有北京、上海、武汉、广州、深圳等少数高新区发挥产业集聚效应,形成创新集群,多数高新区仍停留在空间集聚阶段。高新区集群效应是指协同创新下的知识溢出效应使产业集群生产组织形式逐渐集约化、高效化,形成集聚效应(王缉慈,2001;王缉慈,许凯,2018;陈建军,胡晨光,2008;刘瑞明,赵仁杰2015;熊波,金丽雯2018)。创新集群一定来源于产业集群,但并不是产业集群都是创新集群。只有当产业集群发挥协同创新才能称为创新集群。我国多数高新区由于没有发挥协同创新的作用以及人才流失抑制了集聚效应,从而严重影响高新区的创新效率和创新能力(李凯等2007;谢子远,鞠芳辉2011)。然而,集聚效应也为企业带来极大的风险传染。高新区集群内部交易市场容易使集群僵化,无法应对外部变化带来的结构风险和网络风险易造成集群的衰败(Tichy,1997;Fritz,1998;蔡宁等,2003);高新区集群通过互助担保、团体贷款等风险共担措施缓解科技中小企业融资困境,但科技中小企业潜在的研发风险和经营风险也会通过风险共担措施进行传染(刘纳新,2017)。

(二)集群财务风险传染

关于集群财务风险传染问题,现有文献从集群协同创新、集群融资等集群风险传染途径和集群财务风险传染机制分析。

Beaver(1969)、吴世农、卢贤义(2001)将财务风险定义为财务困境,其具体表现为企业无法偿还债务、无法支付优先股利甚至破产。Kindleberger(1996)提出风险不仅可以在区域金融机构之间传导,还可以在国际资本市场传导,在此之后出现了不少学者研究风险传染问题(Balg、Godfajni 1998);AllenGale(2000)认为财务风险传染是指企业之间财务困境的传递;李焰等(2007)利用上海复星集团的数据证明集团扩张模式证会提高财务杠杆,造成财务风险传染问题;纳鹏杰等(2017)构建SIRS 模型研究集团风险传染。

关于集群协同创新带来的财务风险传染问题,主要体现在集群内部和集群外部。集群协同创新的知识溢出效应易造成搭便车现象,助长了集群内部的创新惰性(叶建亮,2001);以及战略趋同下造成的相似或者相同产品易出现市场恶性竞争(吴波等,2003),在这两种情况集群企业易出现现金流入不敷出,资金链断裂的财务风险,并通过信息技术交流和资金往来在集群内传染(王淑英,2011;万幼清,2015)。

关于集群融资带来的财务风险传染问题,现有学者从集群融资模式和集群融资理论模型等两个方面进行分析。众学者通过构造小世界模型、SIRS 病毒感染模型、风险传染机制微观模型、三人团体贷款博弈模型以及Markov&coupulal 模型等众多理论模型,发现集群融资带来的财务风险会通过企业间的相互往来进行传染(张乐才,杨宏翔,2013;刘纳新,伍中信,2015;肖斌卿,刘晓桐,2016;徐攀,于雪,2018);众学者从团体贷款、供应链融资、担保、知识产权融资以及互联网融资等多种集群融资模式入手,发现集群融资将个别企业的财务风险放大为整个集群的财务风险(肖斌卿,刘晓桐2016;吕劲松,2015;张晓玫,宋卓霖2016;杨会朴,康凯2018)。

关于财务风险传染机制,现有学者从连锁效应机制和预防惩戒机制两方面进行分析。连锁效应机制是指集群内某一企业无法及时偿还债务而出现其他企业出现财务困境的多米诺骨牌效应现象(Besley Coate1995;Davis Lo,2001;Kiyotaki Moore 1997)。产业集群的预防惩戒机制,能预防企业的财务违约行为,在企业不还贷所带来的利益高出还贷所带来的利益时,企业会拒绝还贷由此造成财务风险传染(Romanelli Khessina 2005;刘轶2013)。

(三)财务风险衡量指标

Altman(1968)以美国企业数据构建Z 分数模型用以度量企业的财务风险,被世界各国广泛使用。中国学者向德伟(2001)以中国沪深股市企业的数据,证明Altman Z 值分数模型对中国企业的适用性,此后Z 分数模型被用于中国企业的财务风险研究上(凤亚红,曹枫,2018;谭青薇等,2018)。随着Z 分数模型的不断推广和使用,逐渐被用于衡量企业的信用风险、评价企业债券的信用等级(邢惠惠,2016;邹昆仑、陆萍,2018)。中国学者认为Z 分数模型无法全面反映企业财务状况,在Z 分数模型基础上改进,引用中国企业数据创造了诸多模型,其中F 分数模型方法有效克服Z 模型未涉及到现金流量的缺陷,被中国学者广泛应用(周首华、杨济华、王平1996;李丹、孙长江2007;黄电2018),并普遍认为F模型相对于Z 模型更适用中国企业。本文将同时采用Z 模型和F 模型用于财务风险传染效应,并试图证明模型的适用性。

根据对前人文献的总结和梳理,应用的最为普遍的风险衡量指标是β 系数、方差以及Z 分数和F分数模型。其中β 系数衡量的系统风险;方差与不同的财务指标结合可以衡量不同的风险,如近三年投资回报率方差衡量的投资风险、近五年的的股价波动率方差衡量的金融风险;Z 分数模型最先应用于衡量财务风险,之后被不断发展和改造,应用于衡量企业的信用风险和企业债券的信用等级。

纳鹏杰等(2017)构造多元回归模型,以方差和β 系数,并认为当集团内企业的方差随着风险源企业方差变动而变动时,认定财务风险传染现象存在;同时以系数和股价波动率衡量市场风险,当集团内的系数随着风险源企业变动而变动时,认为市场风险在集群内传染。受此启发,本文以Z 分数模型和F分数模型衡量企业财务风险,设定ST 公司为风险源企业,建立多元回归模型,检验集群内企业的Z值和F 值是否会随着ST 公司Z 值和F 值变动而变动,若回归结果显著,可以认为ST 公司的财务风险会在集群内传染。

(四)文献述评

从以上分析中可以看出,现有文献中关于集群财务风险传染问题都停留在理论研究之上,鲜少关注其实证研究,较少以高新区为主体研究集群财务风险传染,Z 分数模型和F 分数模型也较少进行财务风险传染研究。新三板作为科技中小企业的孵化地,为高新区科技中小企业提供良好的融资环境和研发环境,选取新三板挂牌企业研究高新区集群传染问题很有必要。本文以北京中关村、上海张江、武汉东湖三大高新区挂牌于新三板企业为样本,以Z分数模型和F 分数模型应用于财务风险传染,能够有效弥补以上不足。

三、机理分析

高新区产业集群通过集群企业间的相互往来形成复杂的网络整体,而集群风险传染也贯穿其中。将这种相互往来分为横向往来和纵向往来,产业集群中既包括同行业的企业,也包括上下游企业,同行业之间的往来为横向往来,供应链企业之间的往来为纵向往来。横向往来主要包括了协同创新往来、生产合作往来、销售合作往来以及竞争往来。其中协同创新是集群效应的核心,是产业集群升级的关键,因此协同创新是集群风险传染的主要途径之一。纵向往来主要包括采购往来、销售往来和担保往来,由于担保是解决集群融资通用手段,涉及的数额比较大,所以担保成为集群风险传染的另一途径。

集群专业分工下不同企业掌握技术的互补性以及资源的互补性是技术协同创新的功力。在协同创新过程中,掌握核心技术的企业向其他企业传送合作所需的技术知识以及资金运营模式和融资模式,财务风险也会随着学习效应传播;协同研发项目往往为企业的核心项目,在这一研发过程中,企业持续不断的提供大量资金以及人力资源,当协同研发项目失败或者周期过长致使相似产品已经占据市场时,企业无法得到及时得到足额的现金流偿还债务,集群内协同研发风险会转化为财务风险沿着担保链在集群内传播。

当风险源企业由于自身财务风险或者经营风险无法偿还贷款时,为其担保的公司不得不偿还贷款,从而影响担保企业自身财务状况,这是一级传染。在一级传染中,风险防范措施良好的企业能够有效的规避财务风险传染,然而风险意识不够或者风险防范措施不足的企业将会成为新的传染源,从而进行二级传染,循环往复,财务风险在整个高新区产业集群内传播。

图1 区域集群财务风险传染机制

如图1 所示,在一级传染过程中,风险源企业A通过协同创新将财务风险传给企业B,通过集群融资途径将财务风险传给企业C,假设C 能够有效规避了风险,B 成为新的财务风险源;在二级风险传染中,B将财务风险传染给企业D、E、F、G,假设D 能够规避了风险,E、F、G 公司财务状况恶化,成为新的传染源;在第三级风险传染过程中,假设C、D 为F、G 的担保公司,企业C、D 再次面临着财务风险传染。在集群内财务风险传染过程中,即使个别企业能够暂时免疫风险传染,由于集群网络的复杂性使风险循环往复传播,集群内每个企业连续不断面临财务风险传染。

从集群外部风险分析,当风险源企业由于自身经营状况无法及时偿还债务时,银行要求为其担保的企业偿还债务,此时担保企业经营状况受到影响。而集群内其他企业遭受了声誉损失,债务人为避免自身的利益受影响,会逼迫其提前偿还债务,或者提高企业的贷款要求。金融机构催化了企业的财务风险,加剧了财务风险传染。集群解决了中小企业在融资方面单打独斗的窘境,但也将整个集群内企业捆绑为一个整体,极易出现一损俱损的状况。

综上,财务风险是以财务风险和经营风险为突破口,通过集群融资和协同创新等方式传播,外部金融机构的催贷和抽贷行为则会催化财务风险传染。

四、研究设计

(一)样本选取及数据来源

新三板市场起初为中关村科技园区非上市股份有限公司融资场所,汇集中国多数技术密集企业,2013 年进行全国范围扩容。至2019 年3 月,新三板有2040 家来自全国77 家高新区的科技中小企业。由于新三板包含影视业、房地产业不从事技术研发的非科技企业,本文依据《大中小企业划分标准》,选取信息技术行业、新能源、新材料、医疗保健、制造业等五大科技行业。本文选取北京中关村、上海张江、武汉东湖三家成立时间最早、科技实力最为强劲的高新区,北京中关村有1396 家中小企业、上海张江79 家、武汉东湖75 家,占总高新区企业数76%,所得出的结论具有一定说服力。数据初步筛选如下:(1)剔除数据缺失值;(2)剔除2015 年挂牌公司;(3)剔除非科技行业。最终本文选取北京中关村1036 家企业、上海张江73 家、武汉东湖72 家,共1181 家。ST 公司北京中关村33 家,上海4 家,武汉2 家,共39 家。文章所有数据来源于WIND 数据库和新三板全国中小企业中转系统。

(二)模型设计与变量选取

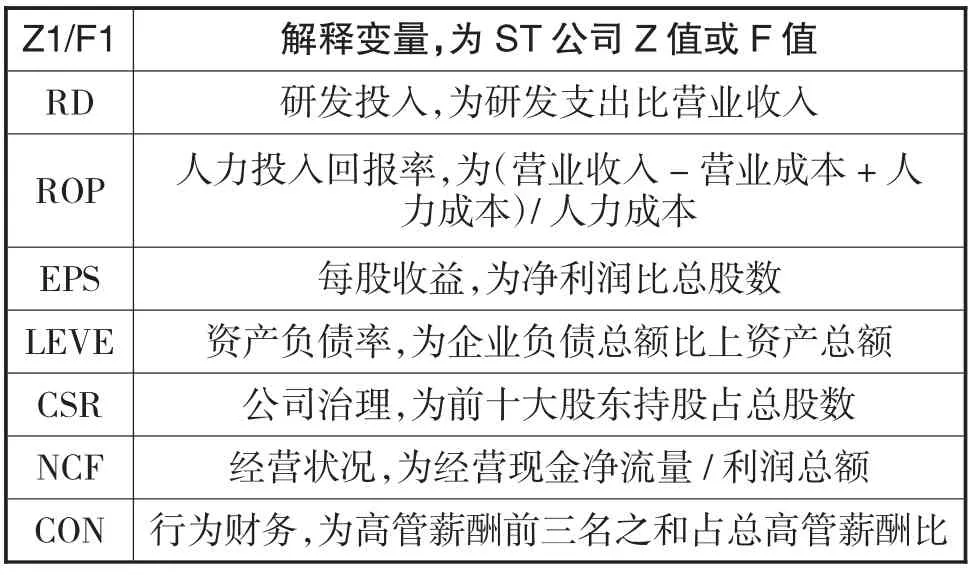

ST 公司在前两年出现严重亏损,现金流入不敷出,无法偿还债务,具有较大的财务风险,本文设定ST、ST*公司为财务风险源企业。在Z 分数模型中,以ST 公司的Z 值为解释变量Z1,以非ST 公司Z 值为被解释变量Z;在F 分数模型中以ST 公司的F 值为解释变量F1,以非ST 公司F 值为被解释变量F,以此论证集群财务风险传染及其影响因素。根据前人文献,选取样本公司前三年,即2015 年-2018 年数据。

控制变量应考虑研发投入、人力资源、经营状况、负债水平、公司治理、盈利状况、企业规模、行为财务等多方面,故选取研发支出占营业收入(RD)、人力投入回报率(ROP)、每股收益(EPS)、资产负债率(LEVE)、前十大股东持股占比数(CSR)、经营现金净流量比利润总额(NCF)、资产总额、过度自信(CON)等指标。以上选取了共八个控制变量,为避免共线性或者自相关,通过逐步回归法剔除企业规模因素。

表1 变量选取及内容

为检验高新区集群财务风险传染效应以及集群财务风险传染途径,构造公式(1)、(2)、(3)。

公式(1)、(2)是集群风险传染模型,互为稳健性检验。公式(3)为集群风险传染途径,检验集群风险是否通过协同创新和集群融资途径传染。其中,同行业协同创新较普遍,在协同风险传染途径检验时,将三个高新区样本按证券会行业标准分行业样本进行回归;集群融资涉及多种融资方式,故使用资产负债率作为集群融资指标。文章使用本期数据进行回归,参照纳鹏杰(2017)的做法,使用ST 企业n 年Z 值和F 值对非ST 企业n+1、n+2、n+3 年滞后3 期回归,由于n+3 年回归效果不显著,受篇幅影响,本文不再版述。本文以STATA13 和EXCEL2017 进行数据处理。

(三)理论介绍

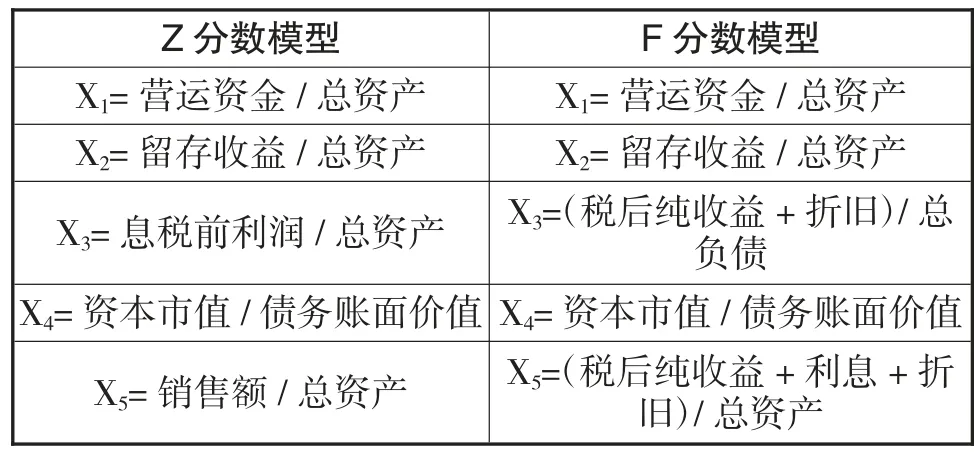

Altman 的Z 分数模型和杨首华教授F 分数模型内容如下:

各个X 值代表如下:

表2 变量选取及内容

Z 模型将企业的偿债能力指标、盈利能力指标、营运能力指标有机地结合起来,被用以评估企业财务风险的大小。广泛的实践表明,当企业财务状况良好时,Z 值大于3.0 破产,破产企业Z 值一般低于1.8 左右。但是Z 模型没有考虑到现金流量,据此F模型加入了现金流量指标:在Z 模型基础上保持X1、X2、X4不变,替换X3和X5,X3是一个现金流量变量,它是衡量企业所产生的全部现金流量可用于偿还企业债务的重要偿债能力指标;X5测定的是企业总资产在创造现金流量方面的能力。杨首华教授表示,相对于Z 分数模式,F 分数模型可以更准确地预测出企业是否存在财务危机。F 分数模型表明,当F值小于0.0274 时,企业财务风险较大,破产可能性较高,为不可持续经营企业,当F 值大于0.0274,为持续经营企业,且F 值大于0.1049,财务状况良好。

表3 变量选取及内容

五、实证过程及结果

(一)描述性统计

为验证Z 分数模型和F 分数模型的适用性以及分析ST 公司和非ST 公司的Z 值和F 值的走向,将ST 公司与非ST 公司2015 年-2018 年Z 值与F值的平均值予以列示,如表4 所示。

表4 Z 值与F 值的平均数

从ST 公司来看,Z 值在2015 年略高于1.8,之后年份直线下降,而F 值在2015 年为-0.53,已经低于临界值0.0274,之后年份F 值直线下降。据ST公司Z 值和F 值可以知道,F 分数模型预测财务状况结果早于Z 分数模型,F 分数模型精确度更高、更适用于中国企业。从非ST 公司的的Z 值和F 值可以看出,相对2015 年,2016 年出现了略微上升,随后下降。因此我们可以推断财务风险传染具有滞后性。

(二)控制变量描述性统计

表5 控制变量年平均数

EPS 数值下降意味着经营状况不稳定,CSR 数值下降意味着企业进行更多的股权融资、股东权益分散,LEVE 数值下降意味着负债水平下降,ROP 变动较大意味着人才价值创造不稳定,NCF 变动较大意味着经营活动水平不稳定,RD 变动较大意味研发投入水平不稳定,CON 变动幅度较小意味着高层趋于稳定。

(三)回归结果及分析

1、区域集群财务风险传染模型

(1)实证分析

对公式(1)、(2)进行回归分析,检验高新区财务风险是否在集群内传染,得到表6、表7 的实证结果。

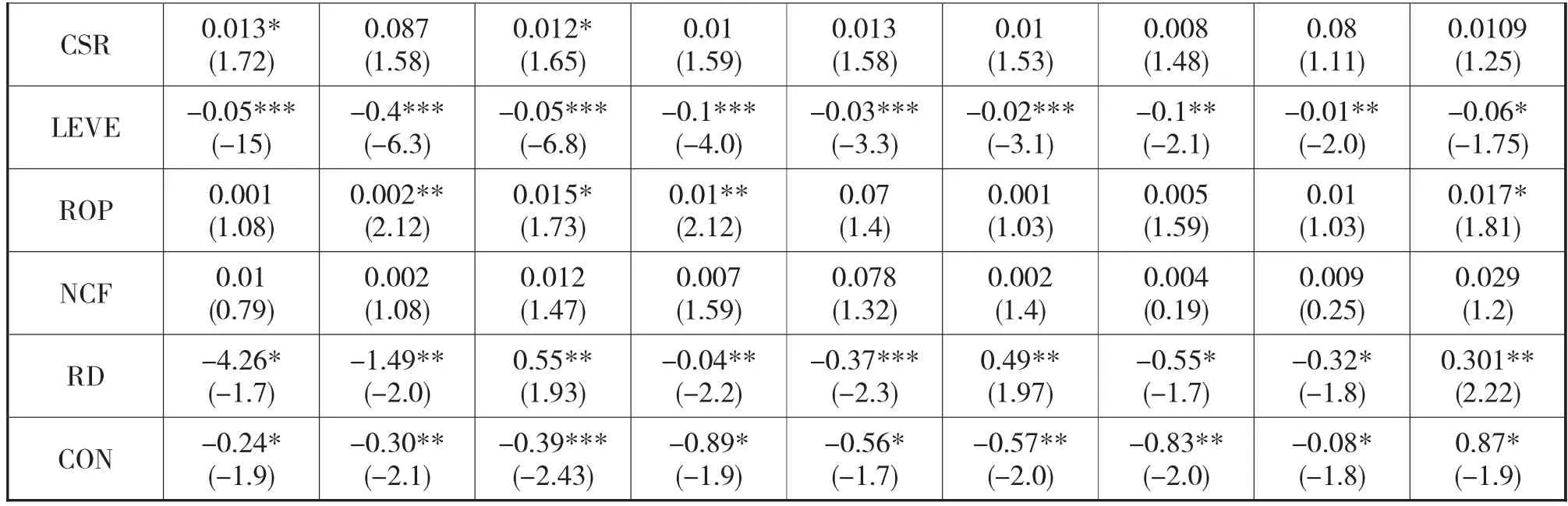

解释变量。在表4Z 分数模型中,在样本北京中关村本期、滞后1 期、滞后2 期内Z1 系数显著为正,分别是0.416、0.553、1.62,样本上海张江高新区三期系数显著为正,分别为0.89、0.689、1.231,在样本武汉东湖高新区系数显著为正,分别为0.23、0.79、1.09。由此可知,在Z 分数模型下,非ST 公司的Z 值会随着ST 公司的Z 值下降而下降,从而验证了集群内财务风险传染的存在,且在滞后2 期两者系数最大,意味财务风险发生之后的第2 年会最显著影响其他公司,财务风险传染效应期为2-3年。为验证上述高新区集群财务风险效应,本文采用F 分数模型继续加以检验。如表5 所示,F1 对F 回归结果显著,在北京中关村样本中,三期的回归结果系数均显著为正,分别为0.70、1.59、2.74,在上海张江高新区样本中,三期系数显著为正,系数分别时0.79、0.41、1.37,在武汉东湖高新区样本中,系数显著为正系数分别为0.94、0.63、1.44,验证了上述观点,即财务风险传染效应存在于高新区集群内,且在第2 年传染效应最明显,风险传染期为2-3 年。

控制变量EPS 在两个模型下,所有样本中三期系数均显著为正,EPS 与Z 值呈正相关,即每股收益越高,Z 值或者F 值越高,财务风险越小,说明经营状况能够显著的影响企业自身财务风险。

控制变量CSR、ROP 和NCF 在两个模型下均不稳健,说明公司治理、人力资本和运营状况对财务风险影响不显著。

控制变量LEVE 在两个模型下,所有样本中三期系数均显著为负,资产负债率与Z 值呈负相关关系,即资产负债率越高,Z 值或者F 值越低,财务风险越大,说明负债水平能够显著影响企业财务风险。

控制变量RD 在两个模型下,所有样本均在本期和滞后1 期系数显著为负,滞后2 期显著为正。因为研发一项技术时,在前期会大量的投入资金,以至于投入越多、Z 值(F 值)越小、财务风险越大,当知识产权转换为产品上市之后,为企业带来大量的现金流入,改善企业的财务状况,此时Z 值上升,财务风险降低,因此可以推断高新区的研发周期为2-3年。

控制变量CON 在两个模型下,所有样本三期系数均显著为负。由此可知,管理层过度自信会降低企业的Z 值,增大企业自身的财务风险,并在接下来的两年继续产生影响。因为一旦管理层在本期做出过度投资决策,会使得接下来几年不得不继续投入资金,影响财务状况。

表6 Z 分数模型实证结果

表7 F 分数模型实证结果

?

(2)实证结果

综上,财务风险传染效应显著存在于高新区集群内部,且在第2 年传染效应最明显,风险传染期为2-3 年,研发周期为2-3 年,企业自身的经营状况、负债水平和管理层过度自信会影响财务风险传染。

2、集群财务风险传染途径

(1)实证分析

表8 协同研发财务风险传染途径

表9 集群融资财务风险传染途径

由于控制变量回归结果与表6、表7 相一致,不再版述。在表8 当中,所有样本中Z1 和F1 对RD 回归系数显著为负,表明风险源企业的Z 值和F 值下降,财务风险上升,RD 比重上升,即协同创新中,企业出现财务风险时无法继续投入研发资金,会加重同行业协同创新的研发投入,从而增加了集群同行业内其他企业的财务风险;在表9 当中,所有样本中Z1 和F1 对LEVE 回归系数显著为负,表明风险源企业Z 值和F 值下降,财务风险上升,LEVE 比重上升,即企业无法偿还债务时,会通过担保、销售、采购等往来使财务风险传染,增加其余企业需要偿还的债务。

(2)实证结果

集群财务风险通过集群协同创新和集群融资等途径进行传播。

五、总 结

本文研究高新区集群财务风险传染效应。引入Z 分数模型和F 分数模型对高新区财务风险进行衡量。研究结果表明:(1)非ST 企业的Z 值和F 值会随着ST 企业的下降而下降,由此证明了财务风险会在集群内传染;(2)将ST 公司Z 值和F 值n 年对非ST 公司n 年、n+1、n+2、n+3 年的Z 值和F 值进行回归,前三期显著,到n+3 年不显著,由此判断财务风险传染效应周期为2-3 年。(3)财务风险传染系数在第2 年最大,也由此说明风险传染效应第2年达到最大;(4)企业经营能力自身财务风险成正相关,负债水平与财务风险成负相关,企业管理层的过度自信会加大财务风险,高新区的研发投入也会影响财务状况,研发周期为2-3 年。(5)F 分数模型相对Z 分数模型更加适用于中国企业。据此,给出如下建议:

(1)企业应结合自身实际情况找准研发方向,改善自身经营状况。本文认为经营风险研发和风险是财务风险的主要突破口。从经营风险来看,企业经营状况恶化无法得到足够的现金流,从而无法及时偿还债务,进而通过集群担保链被放大为集群风险。只有企业自身改善自身经营状况才能抵御外来风险。从研发风险来看,科技行业也存在夕阳产业,各个行业的研发周期不一致,研发投入占据企业的资金也不一样。企业应当发觉市场需求,做先进技术的领头羊,优先占领市场份额。此外,协同创新会给企业注入新的活力,但也需企业谨慎选择。

(2)加强集群管理,完善担保制度。担保能够有效解决集群企业融资难问题,但是担保不善却为担保企业及集群带来极大的财务风险。集群管理者应当建立管理机构,建立相关规章制度,改善银企信息不对称状态,从而改善企业融资状况。提高公司需求担保门槛,应派专人考察公司的财务状况,减少被担保违约可能性,降低财务风险发生概率。

(3)政府应予优惠政策扶持。高新区中小企业发展状况艰难,来源于融资受限以及研发风险大。政府应当为中小出台相关融资优惠政策和研发扶持政策,如与银行合作,设立帮扶性的信息技术产业政策推进大数据和云计算发展,如此产业集群就占据较大市场份额,改善财务状况。

本文还存在不足之处,如设定ST 公司为财务风险源不够全面,另外集群内担保和贸易往来数据无法得到,对于集群风险传染途径只能停留在理论研究之上。但尽管如此,目前国内关于集群风险传染的研究甚少,本文是一个有意义的尝试,为研究风险传染提供一个独特的视角,也有助于高新区集群和有关部门更好的了解集群风险,最终更好的治理高新区集群,完善管理机制。

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10

今日农业(2020年13期)2020-12-15

廉政瞭望(2020年14期)2020-08-12

意林绘阅读(2019年12期)2019-12-30

军事运筹与系统工程(2019年4期)2019-09-11

电子制作(2018年11期)2018-08-04

商周刊(2017年22期)2017-11-09

故事作文·低年级(2017年7期)2017-07-20

中国交通信息化(2017年3期)2017-06-08

知识就是力量(2017年2期)2017-01-21