小区红线内、外道路建设财税处理的异同探析

2019-10-30 04:17张红波

财会学习 2019年27期

张红波

摘要:房地产企业在小区开发建设过程中,发生的红线内道路建设行为,作为小区基础建设的一部分,是达到房屋交付条件的一项必备条件,已为大多数房企熟知。近年来,为努力改善人民群众的居住环境,我国在重视经济建设与发展的同时,更加重视民生工程建设问题。民生工程建设周期长,资金需求量大,需要消耗大量的人、财、物力,引入民间资本势在必行。小区红线外道路建设作为改善民生的一项重要举措,现多采取BT模式进行开发建设,由于前期可供参考的项目较少,相关税收法律、法规也不够完善,导致企业在实际财税处理方面产生一些困扰。本文站在房地产开发企业角度,对小区红线内、外道路建设会计财务和税务处理的异同进行了探析,并结合实际案例进行了总结,对于相关领域科研工作者和同行业工作人员具有十分重要的参考意义。

关键词:红线内、外;道路建设;BT模式;会计财务;税务处理

一、引言

(一)研究背景

房地产企业在小区开发建设过程中,发生的红线内道路建设行为,作为小区基础建设的一部分,是达到房屋交付条件的一项必备条件,其财税处理已为大多数房企所熟知。

近年来,为努力改善人民群众的居住环境,我国在重视经济建设与发展的同时,更加重视民生工程建设问题。民生工程建设周期长,资金需求量大,需要消耗大量的人、财、物力,引入民间资本势在必行。BT模式在开展基础设施项目建设中,是普遍应用的方式。但将BT模式运用于房地产的开发项目,是我国近年来才逐渐新兴起来的,业务模式较为新颖。小区红线外道路建设就是一项将BT模式运用于房地产项目的具体实践。由于前期可供参考的项目较少,相关税收法律、法规也不够完善,导致企业在实际财税处理方面产生一些困扰,亟待解决。

(二)研究的目的和意义

笔者就职于国资委下属一家房地产开发集团公司,近年来,遇到的一些拿地项目附有红线外道路建设等额外条件。经授权,我公司承担了该类项目,作为建设方负责承建红线外道路的开发和建设,而我全权负责该项目的财务工作。

笔者希望对小区红线内、外道路建设财税处理的探讨,能解决项目推进过程中的一些实际问题,厘清经济业务的实质,进行正确的会计核算和税务处理,合理有效的预防和降低企业涉税风险,实现项目整体效益最大化,提升企业竞争力;其次,通过对实际问题的分析和解决方法的总结,提升企业整体财务人员的业务水平;最后,希望通过这次对房地产开发企业小区红线内、外道路建设财税处理研究和总结,抛砖引玉,提供一些有益帮助,为我国财税体系的更加完善略尽绵薄之力。

二、红线内道路建设的财税处理

小区红线内、外的定义:小区红线,即政府规划部门审批通过的小区用地控制线,控制线范围之内称红线内,之外即红线外。

小区用地规范控制线之内,即红线内的道路建设,作为住房小区“七通一平”(道路通、自来水通、电通、排水通、排洪通、电讯通、煤气管通及平整土地)的重要组成部分,是现代城市化最基本必须具备的条件,是造就优美小区环境的基础,是达到房屋交付可使用状态的必备条件。

会计处理:按《国税发2009年31号文件》规定,道路建设发生的相关支出,计入“开发成本/基础设施费/道路建设”科目归集。后期一般与“开发成本/前期工程费”、“开发成本/建安工程费”一起,按各区(期)建筑面积的比例分配到对应各区(期)“开发产品”科目。项目竣工后,结转至“主营业务成本”。

税务处理:主要涉及“印花税”、“增值税”、“土地增值税”、“企业所得税”等税目。“印花税”,按相关合同,分别适用“勘察设计类”、“建设工程类”等税目进行核算;“增值税”按合同约定及取得增值税专用发票的税率进行核算;按税法规定的计税成本口径,计入“土地增值税”、“企业所得税”规定的成本类扣除项。

三、红线外道路建设的财税处理

笔者依据工作中遇到的实际情况,发现小区红线外的道路建设,按合同(协议)约定主要分为两种情况:一种是土地出让合同中约定;一种是与政府部门的其他合同(协议)中约定。按是否收到政府补价又分为两种情况:一种是收到政府部门的补价;一种是无补价的无偿代建。

因红线外道路建设,属于小区用地规范控制线之外的市政道路建设,属于政府民生工程的一部分,道路权属也归属于政府相关部门。房地产企业本身并不承担建设义务,只是应政府相关部门要求,发生的代建行为。其本质是一种BT模式,即建设—转让模式。

BT是政府用于使用非政府资金进行某些基础设施项目的投资方法。它是两个英文单词Build and Transfer的缩写。BT模式,是政府利用非政府资金来承建某些基础设施项目的一种新型的投融资方式。运作主体及模式为合同授予方是政府(包括政府有关部门或政府授权的企业),BT项目公司负责该项目的投融资及建设施工。红线外道路建设,合同授予方为政府部门,房地产公司应政府相关部门要求,负责道路的投融资及建设施工,项目完工后移交给政府,涉及补价的,政府依据回购协议在规定的期限内支付回购资金。

(一)土地出让合同约定代建道路情况的财税处理

土地出让合同中约定的红线外道路代建情况,是指政府部门在土地出让合同中约定,房地产企业在获取土地开发使用权的同时,必须承建红线外市政道路的建设。

分为无偿代建和有偿代建两种情况。无偿代建,一般政府会在土地出让金上作出相应折让,即将道路建设产生的全部支出折让相应的土地出让金。其经济实质,即道路建设发生的支出,是土地成本的一部分。有偿代建,即建设完毕后,收到政府的部分補款,可以理解为收到部分土地折让款。

根据其经济实质,无偿代建情况下,会计处理为:道路建设发生的相关支出,计入“开发成本/土地成本/道路建设”科目归集。后期一般按各区(期)地上计容可售面积的比例分配到对应各区(期)“开发产品”科目。项目竣工后,结转至“主营业务成本”。

有偿代建情况下,已发生的成本支出与无偿代建核算一致。对于收到的补价款,根据《财政部关于印发修订<企业会计准则第16号-政府补助>的通知》(财会2017第15号文)的规定,补价部分应冲减相关资产的账面价值或确认为收益。即对于补价部分,可以冲减“开发成本/土地成本/道路建设”科目,或计入“营业外收入”。

税务处理,主要涉及“印花税”、“增值税”、“土地增值税”、“企业所得税”等税目。其中“印花税”按“产权转移书据类”税目进行核算,“增值税”、“土地增值税”、“企业所得税”参照土地出让金规定进行税务处理。

由此可见,土地出让合同约定下的代建道路情况,不用单独立项,属于非典型BT模式,核算也较为简单。

(二)非土地出让合同的其他合同(协议)约定代建道路情况的财税处理

非土地出让合同的其他合同(协议)约定代建道路情况,是指政府部门以其他合同(协议、会议纪要)的形式,约定房地产企业在开发地产项目的同时,必须承建红线外市政道路的建设。一般会收到政府部门的结算款。这是一种典型的BT模式,以BC公司案例进行说明:

案例分析:

BC公司为一家房地产开发企业,主要从事房地产的开发业务。2019年度,市政府为改善民生,要求BC公司代建小区外围的凌华路修建工程,市政府下属的交投公司代行工程结算及验收相关职能。由BC公司作为建设方进行招标建设,自筹建设资金,一年后,道路通过交投公司指定的单位验收后办理移交,凭增值税发票办理结算款,结算总额为1亿元人民币。

BC公司的会计处理:

(1)发票问题

BC公司的营业执照经营范围为:房地产开发及销售、企业管理咨询及商业管理服务、房屋租赁及物业管理、机动车公共停车场租管理。根据营业执照规定的范围,BC没有建安安装的经营范围。为满足交投公司对于取得增值税发票后再付款的要求,BC公司须就该项业务,请示当地税务局,增加建安开票资质,从而可以开具合规增值税发票。

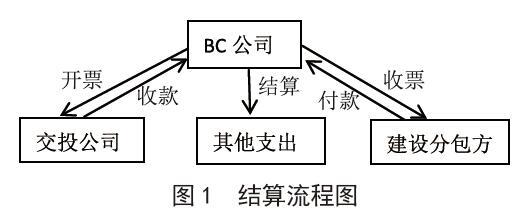

(2)结算流程

BC公司对凌华路道路建设单独立项,并设置如下结算流程图:

图1 结算流程图

(3)会计科目设置

依据《企业会计制度》、《企业会计准则———建造合同》等规定,会计科目设置如表1:

(4)会计分录处理

①项目建设期,发生支出

借:长期应收款—BT项目(凌华路)-建筑工程支出等

应交税费-待抵扣进项税额 (如有)

贷:银行存款

借:应交税金-应交增值税-进项税额

贷:应交税费-待抵扣进项税额

②项目竣工验收,工程结算审计完毕,确认收入

借:银行存款

贷:其他业务收入-BT项目(凌华路)

应交税金-应交增值税-销售税额

借:其他业务成本-BT项目(凌华路)

贷:长期应收款—BT项目(凌华路)

(5)税费处理及核算

借:应交税金-应交增值税-转出未交增值税(销项-进项)

贷:应交税金-未交增值税

借:营业税费及附加

贷:应交税费-应交附加税

借:应交税金-未交增值税

借:应交税费-应交附加税

贷:银行存款

如BT项目结转产生利润,征收“企业所得税”。

(6)成本管控

在结算价为1亿元的情況下,设置BT项目达到的利润指标,对工程建设费用、融资费用等加以管控,保证项目合理利润。

四、红线内外道路建设财务处理异同归纳

依据以上分析,为更直观了解红线内处道路建设的异同,列表如表2:

参考文献:

[1]梅璐璐,李彩彩,张依玲.财务会计课程的项目教学法探究[J].农家参谋,2019 (09):162.

[2]李华丽.《财务会计》课程项目教学法探讨[J].贺州学院学报,2018,34 (02):145-148.

[3]吴小专.浅论事业单位基建工程项目会计核算与财务管理[J].中国国际财经(中英文),2018 (08):47-48.

[4]彭建华.基建工程项目会计核算与财务管理研究[J].中国集体经济,2018 (11):149-150.

[5]彭强,王帅.基建财务会计如何参与工程项目的经济管理[J].现代经济信息,2018 (07):308.

猜你喜欢

中国高新技术企业(2016年35期)2017-02-10

居业(2016年6期)2017-02-05

建筑建材装饰(2016年12期)2017-01-19

环球人文地理·评论版(2016年8期)2017-01-19

中国高新技术企业(2016年30期)2016-12-20

商业会计(2016年7期)2016-05-24

财税月刊(2016年1期)2016-04-05

商业会计(2016年4期)2016-03-11

商业会计(2016年2期)2016-02-18

中国高新技术企业(2015年6期)2015-03-18